こんにちは!

公募増資・売出(以下、PO)の実施を発表した銘柄に関して、POに応募して買った場合、利益を得ることができるのか?直近の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証プライムから不動産業種の霞ヶ関キャピタルです。

最後までお付き合いいただけるとうれしいです!

- 公募増資・売出(PO)とは?

既上場企業が新たに発行する株式(公募株式)や既に発行された株式(売出株式)を投資家に取得させることをいいます。 正確には、「PO」は「Public(公開の)Offering(売り物)」の略で、日本語では「公募」と呼ばれます。「公募」とは、「不特定かつ多数の投資家に対し、新たに発行される有価証券の取得の申込を勧誘すること」をいいます。 また、「売出」とは、「既に発行された有価証券の売付けの申込み又はその買付けの申込の勧誘のうち、均一の条件で50人以上の者を相手方として行う」ことをいい、通常は「公募」と「売出」を合わせて「PO」と呼ばれます。 「新規公開株(IPO)」は未上場企業が直接金融市場からの資金調達や知名度・信用力の向上を目的として証券取引所に新規上場するために一般投資家に株式を取得してもらう行為であるのに対して、「公募・売出(PO)」は既に上場していて証券取引所での株式取引が行われている企業が追加の資金調達や大株主の保有株売却などを目的として一般投資家に株式を取得してもらう行為であり、「新規公開株(IPO)」と「公募・売出(PO)」の違いを簡単にいえば、実施する企業が「未上場」か「既上場」かの違いといえます。

POの概要

今回のPOは、公募と第三者割当による増資と大株主(現会長 小川氏)からの株式の売出しです。発行価格等決定日や受渡期日、発行数量等は表1のようになっています。

ディスカウント率は、「発行価格等決定日」に決まり、その日の終値から数%です。

ちなみに、直近の主なPOのディスカウント率は、JR西日本(9021) 3.01%、日本郵政(6178) 2.01%、クリエイト・レストランツ・ホールディングス(3387) 3.09%となっており、ほぼほぼ2~5%程度です。

ただ、ディスカウント率が大きいPOもあり、直近ではENECHANGE(4169)の8.1%が最大です。

注意点として、どの証券会社でも購入できるわけでなく、主幹事(今回はみずほ証券)はじめ、引受人の証券会社で購入申込可能です。

早ければ、12/18(月)の夕刻に、会社側から発行価格等のお知らせが適時開示であります。

このブログ記事も更新しますので、チェックしてくださいね💖

| 発行価格等決定日 | 2023 年 12 月 18 日(月) |

| 受渡期日 (POで買った場合はこの日から売却可能) | 2023 年 12 月 26 日(火) |

| ①公募による新株式の発行 (一般募集) 数量 | 普通株式 1,350,000 株 ※発行済み株式総数 8,195,620 株 の約16.4% |

| ②株式の売出し (引受人の買取引受による売出し) 数量 | 普通株式 200,000 株 ※発行済み株式総数 8,195,620 株 の約2.44% |

| ③株式の売出し (オーバーアロットメントによる売出し) 数量 | 普通株式 232,500 株 (上限の数量) ※みずほ証券が売出す。 |

| ④第三者割当による新株式発行 数量 | 普通株式 232,500 株 (実施決定(12/18)) ※みずほ証券に割当。 |

| 調達資金手取り概算額(上限) | 127 億円 |

| 発行価格 | 7,267 円 (12/18決定:終値 7,650 円) |

| ディスカウント率 | 5.01 % (12/18決定) |

| 申込単位数量 | 100 株 |

| 主幹事 | みずほ証券 |

【資金調達の背景と目的】

- 同社グループの強みは、「社会課題の解決」を軸に、不動産業界・金融業界に関する広い知見と深い経験から成る「不動産」×「金融」を切り口としたコンサルティングや不動産開発にあり、

重要な社会財産である不動産の有効活用や開発、ファンド組成やアセットマネジメント等、様々な投資家の多岐にわたるニーズに対応したソリューションを提供している。 - また、同社グループは、2021 年 10 月に中期経営計画(2022 年 8 月期~2026 年 8 月期)を公表しており、この中期経営計画の基本戦略として

a.物流施設開発におけるパートナー企業との合弁会社の設立

b.パートナーシップ型の新規ビジネスモデルによる収益構造の改革

c.AUM(着工済/竣工済アセット)の積み上げによる安定収益基盤の強化

の3点を挙げて、現在に至るまで中期経営計画達成に向け鋭意事業活動を推進している。 - なお、中期経営計画については 2023 年 10 月 3 日付け「中期経営計画の上方修正と期間短縮に関するお知らせ」に公表した通り、中期経営計画の計画策定時点では、当時新規参入した物流事業及び新型コロナウイルス感染症(COVID-19)拡大による厳しい移動制限で急速な需要減少に見舞われていたホテル事業において、保守的な計画を想定していたが、

その後、想定を大きく超えて事業が拡大し、また、中期経営計画策定時には組み込まれていなかったヘルスケア関連施設事業へ本格的に参入したことを受け、中期経営計画の上方修正及び1年の期間短縮の見通しを公表している。 - 今回の新株式発行は、ホテル事業が物流事業とあわせて同社の主力事業へと成長したことに加え、さらにヘルスケア関連施設事業及び海外事業を加えた 4 本柱によって利益を生み出す体制が整ったこのタイミングで、

これら各事業をさらに強化するうえで不可欠な開発用地取得資金、開発資金及び物件取得資金の調達を目的として実施するもの。 - 同社は、本資金調達に際して、借入れを含めた調達手法の検討を行ってきたが、

同社グループのさらなる成長に向けて各事業への継続的な投資を実行するためには、安定的な財務基盤を構築する必要があり、そのためには、新株式発行による資金調達を行うことが最適な財務戦略上の選択肢と判断した。 - 新株式発行に伴い、最大で 16.2%の一株当たり当期純利益金額等の希薄化が生じる見込みでだが、同社グループの一層の収益力の強化及び中長期的な企業価値向上を図ることにより、株主の利益に繋がるものと考えている。

- 今回の新株式発行と同時に同社株式の売出しを決議している。

同社は、2023 年 10 月 6 日に東京証券取引所プライム市場への上場市場区分の変更を行っており、本売出しによって投資家層の拡大及び同社株式の流動性の向上に資するものと考えている。

としています。

【調達資金の使途】

今回の一般募集及び第三者割当増資による手取概算額合計上限127億円については、2024年8月末までに、

同社グループの不動産コンサルティング事業における開発用地取得資金及び開発資金として、

- 物流事業 35.0億円

- ホテル事業 50.4億円

- ヘルスケア関連施設事業 19.9億円

- 海外事業に係るレジデンス物件取得資金 上記の残額

に充当する予定です。

上記手取金については、具体的な支出が発生するまでは、安全性の高い金融商品等で運用していく方針です。

また、今回の新株式の発行数量は、発行済み株式総数の最大約19.3%(第三者割当を含む)、

株式の売出数量は、発行済み株式総数の発行済み株式総数の最大約5.27%(OAを含む)で、

- 直近の新株式の発行を含むPOの発行株数比率(第三者割当を含む)は、フルヤ金属 16.5%、GSユアサ 24.8%、AZ-COM丸和ホールディングス 7.75%で、それらと比較すると中間的な数量

- 直近の株式の売出を含むPOの売出株数比率(OAを含む)は、味の素 2.74%、ベース 8.38%、AZ-COM丸和ホールディングス 8.87%で、それらと比較すると中間的な数量

です。

新株式発行は1株利益の希薄化、株式の売出しは需給悪化につながりますので、この2つの要因が株価を押し下げる可能性があります。

また、この銘柄の直近の出来高(売買が成立した株の数量)の5日平均は4,009百株、25日平均は5,177百株で、流動性は高い水準です。(1日 1,000百株を平均的な水準としています。)

ご参考までに、この銘柄は2年前の2021年12月にPOを実施しており、その時の発行価格と受渡期日以降の株価の動きは、表2のようになっています。

| 受渡日 | 発行価格 [円] | ディス カウント率 [%] | 受渡日 始値[円] (増減[円]) | 受渡日 終値[円] (同) | 1週間後 の始値[円] (日付) | 損益[円] (騰落率 [%]) |

| 2021/ 12/28 | 2,818 | 5.02 | 2,829 (+0.4) | 2,830 (+0.4) | 2,510 (1/6) | -308 (-10.9) |

POで購入し、受渡日の寄付や大引で売却した場合は損益プラス、受渡日の1週間後の寄付で売却した場合は損益マイナスの結果でした。

その時の地合いの良し悪しも影響してくると考えていますが、ご参考まで。

【ご参考】

前回の記事:【公募増資・売出(PO)は買いか?】霞ヶ関キャピタル(3498)

前回の振り返り:【結果検証:公募増資・売出(PO)は買いか?】ドラフト(5070)、投資法人みらい(3476)、霞ヶ関キャピタル(3498)

どんな会社?

2011年創業。2018年11月に東証マザーズ(当時)に上場し、

「その課題を、価値へ。」という経営理念のもと、「成長性のある事業分野」×「社会的意義のある事業」にて事業展開をしている不動産会社です。

具体的な事業内容は、不動産投資に関連するコンサルティングやマネジメント並びに収益不動産の開発を行う不動産コンサルティング事業を通じた社会課題の解決に資する事業です。

同社グループの強みは、「社会課題の解決」を軸に、不動産業界・金融業界に関する広い知見と深い経験から成る「不動産」×「金融」を切り口としたコンサルティングや不動産開発にあり、

重要な社会財産である不動産の有効活用や開発、ファンド組成やアセットマネジメント等、様々な投資家の多岐にわたるニーズに対応したソリューションを提供しています。

同社は、「不動産コンサルティング事業」の単一報告セグメントです。

直近の経営概況

【2023年8月期通期(2022年9月~2023年8月)の経営成績】

(2023年10月3日発表)

| 決算期 | 売上高 [百万円] (前期比 増減率 [%]) | 営業 利益 [百万円] (同) | 経常 利益 [百万円] (同) | 親会社株主 に帰属する 純利益 [百万円] (同) |

| 2022年8月期 通期実績 | 207 (45.4) | 2,141 (61.2) | 1,732 (67.0) | 1,018 (28.3) |

| 2023年8月期 通期実績 | 372 (79.4) | 4,442 (107) | 4,119 (137) | 2,050 (101) |

| 2024年8月期 通期会社予想 | 600 (60.9) | 8,500 (91.3) | 7,500 (82.1) | 5,000 (143) |

表3の通り、前期比 増収増益で、売上高は8割増、利益面は2~2.3倍の増益でした。

今期(2024年8月期)通期の業績予想は、前期比 増収増益で、売上高は6割増、利益面は8割増~2.4倍の増益を見込んでいます。

【2023年8月期通期の状況、経営成績の要因】

同社グループの主たる事業領域である不動産市場においては、日本銀行による10年国債金利の変動許容幅拡大があったものの国土交通省発表の不動産価格指数によると、不動産価格への影響はみられていません。

また、8月には中国恒大集団が米連邦破産法15条の適用を申請しましたが、現在のところ同社が展開する国々には波及しておらず不動産投資に対する要求リターンへの影響は限定的とみています。

むしろコロナ禍の影響を大きく受けたホテルや商業施設等のアセットは、稼働率の改善とともに投資対象としての魅力が高まっています。

このような状況の下、物流関連市場は、通信販売・電子商取引の拡大とそれに伴う宅配取扱個数の増加を背景に倉庫面積や拠点を拡充する企業が増加すると見込まれており、

自家用に加え3PL(サードパーティロジスティクス)事業者の利用拡大等を背景とした物流施設需要は引き続き高く、今後も増加すると見込まれています。

同社グループでは、特に中小型・冷凍冷蔵倉庫をメインターゲットに物流施設開発を進めており、当連結会計年度においては物流施設開発用地6件を開発フェーズに移行しました。

加えて、開発用地2件を新規に取得、物流施設4件が竣工するなど、順調に開発を進捗しています。

ホテル関連市場は、国内旅行は行動制限緩和や全国旅行支援により、2022年9月から2023年7月までの日本人宿泊者数はコロナ禍前の同期間(2018年9月から2019年7月)を上回りました。

他方、インバウンド需要は2023年5月8日に新型コロナウイルス感染症が5類感染症に移行したことに伴い、水際対策が終了し、足元の外国人宿泊者数はコロナ禍前の2019年に比べても遜色のない数値に回復しています。

このように外部環境が良化する中、11月に「FAV HOTEL 鹿児島中央」、12月に「FAV HOTEL 広島平和大通り」・「FAV TOKYO 西日暮里」、3月に「FAV TOKYO 両国」、8月に「FAV HOTEL 飛騨高山 EAST」が開業を迎えました。

さらに2月にはアパートメントホテル10件を対象とした総資産額約135億円の長期運用型ファンドを組成しました。

本ファンド組成はホテル開発事業において、土地のソーシング(調達)から開発を経てファンド組成およびアセットマネジメント業務の受託までおこなう同社のビジネスモデルを完遂した第1号案件となります。

また、ホテル開発用地4件を新規に取得、開発用地2件を開発フェーズに移行するなどホテル開発・運営は社会経済活動正常化の潮流を受け順調に進捗している状況です。

前期より参入したヘルスケア関連施設開発事業は、超高齢社会である日本において終末期医療や在宅看護、在宅介護の需要増加が強く見込まれており、

同社の開発するホスピス住宅が最期を迎える場所として重要な役割を担っていく存在となるべく鋭意取り組んでいます。

その結果として、ヘルスケア関連施設開発用地3件を新規に取得、開発用地5件を開発フェーズに移行、ヘルスケア関連施設1件を売却するなど着実に事業を推進しています。

また、ESGに関して同社はSDGsに着目した取組みを行っており、当連結会計年度においては物流施設とヘルスケア関連施設の開発に対して、グリーンローンおよびソーシャルローンフレームワークを策定し、本フレームワークに準じた資金調達を3件行いました。

さらに、現在アセットマネジメント業務を受託している「LOGI FLAG COLD船橋Ⅰ」および「LOGI FLAG加須Ⅰ」、「LOGI FLAG COLD横浜港北Ⅰ」の3物件でCASBEE(建築環境総合性能評価システム)においてAランクを取得しています。

加えて、同社開発物流施設の環境認証取得状況により資金調達条件が変動するサステナビリティ・リンク・ファイナンスフレームワークを策定し、それに基づく資金調達を5件実施しました。

これらは同社の環境性や社会性の評価が資金調達の多様化と安定化に結びついた実例であり、環境性や社会性が事業性の向上に寄与することの証左として引き続き本取組みを推進していく方針です。

以上の結果、当期の経営成績は、表3の数値の増収増益となりました。

【財政面の状況】

<自己資本比率>(自己資本(総資本-他人資本)÷総資産)×100)

2023年8月期末時点で25.2%と前期末(30.2%)から5.0ポイント低下しています。

これは主に、前期末比で、

- 負債

- 短期借入金が3,126百万円増加し、流動負債が合計で2,277百万円増加

- 長期借入金が8,681百万円増加し、固定負債が合計で8,744百万円増加

- 純資産

- 利益剰余金が1,808百万円増加し、株主資本が合計で1,888百万円増加

したことによるものです。

自己資本比率の数値としては危険水域に近いレベルです。(20%以上を安全圏内としています。)

<キャッシュ・フロー>2023年8月期累計のキャッシュ・フロー(以下、CF)の状況

- フリーCF(営業活動によるCFと投資活動によるCFを合計した金額 ※1)9,081百万円の支出

- 営業活動によるCF 7,928百万円の支出(前期 11,689百万円の支出)

- 投資活動によるCF 1,153百万円の支出(同 436百万円の支出)

※1 フリーCFの説明:

- プラスの場合:会社が自由に使える資金が増える。

- マイナスの場合:会社が自由に使える資金が減る。

2022年8月期累計のフリーCF(12,125百万円の支出)から3,043百万円増加しています。

営業活動によるCFの主な内訳(百万円):

- 税金等調整前当期純利益 3,973

- 匿名組合投資損益(△は益) △1,576

- 棚卸資産の増減額(△は増加) △9,399

投資活動によるCFの主な内訳(百万円):

- 投資有価証券の取得による支出 △702

- 貸付けによる支出 △1,009

- 貸付金の回収による収入 1,189

【今期(2024年8月期通期)業績の見通し】

今後の見通しは、経済活動はより一層回復していくことを基本シナリオとしています。

一方でウクライナ・ロシア情勢などの地政学的な問題や円安に伴う原材料費高騰などのリスクが集積しており、工期やコストに関しては下振れリスクを加味した保守的なスタンスで見通しを策定しています。

物流関連市場は、同社の事業領域である冷凍冷蔵倉庫に対する需要は高く、中期的にもこのトレンドは継続すると見込んでいます。

また、冷凍自動倉庫への取り組みにおいては人手不足問題や2024年問題への対策としても有効であると想定しています。

ホテル関連市場は、新型コロナウイルスの収束およびコロナ禍以前よりも円安に推移していることから国内旅行やインバウンド需要がより一層回復することを前提としています。

ヘルスケア関連施設の市場は、人口動態や自宅での看護の困難さから、短中期的にだけではなく長期的にも需要が拡大し続けていくとの見込みです。

これらにより、今期(2024年8月期)の業績見通しは、表3の増収増益を見込んでいます。

株価指標と動向

【2023/12/11(月)終値時点の数値】

- 株価:7,130円

- 時価総額:584億円

- PER(株価収益率(予想)):11.6倍

PERは、同業で時価総額が近い、ロードスターキャピタル(3482) 6.3倍、いちご(2337) 12.7倍と比較すると、中間的な水準です。

- PBR(株価純資産倍率):5.27倍

- 信用倍率(信用買い残÷信用売り残):ー(信用売り残無し)

- 年間配当金(予想):170円(内 記念配当 50円、年1回 8月)、利回り:2.38%(配当性向 27.7%)

配当利回りは2.38%で、東証プライムの単純平均2.31%(12/8時点) と同水準です。

表4のように、直近5年間の配当金は、年間1株あたり20~60円で推移しており、

配当性向は、10%台~40%台で推移しています。

| 決算期 | 1株当たり 年間配当金 [円] | 配当性向 [%] |

| 2019年8月期 | 40 | 12.7 |

| 2020年8月期 | 20 | 47.1 |

| 2021年8月期 | 40 | 16.5 |

| 2022年8月期 | 30 | 22.6 |

| 2023年8月期 | 60 | 23.7 |

この会社は、

利益配分は、業績の推移を見据え、将来の事業の発展と経営基盤の強化のために必要な内部留保を確保しつつ、

経営成績や配当性向等を総合的に勘案し、安定的かつ継続的な配当を維持することを基本方針としています。

【株主優待】

この会社は株主優待があり、毎年8月末に100株以上保有の株主は、株数に応じて5,000種類以上の優待商品と交換できる、同社のプレミアム優待倶楽部で使えるポイントが100株保有の場合、2,000ポイント付与されます。

(200~299株:5,000ポイント、300株以上:以降100株毎に2,500ポイント追加、継続保有で通常ポイントで1.1倍付与)

個人投資家にとってうれしい内容ですね!

【直近の株価動向】

<週足チャート(直近2年間)>

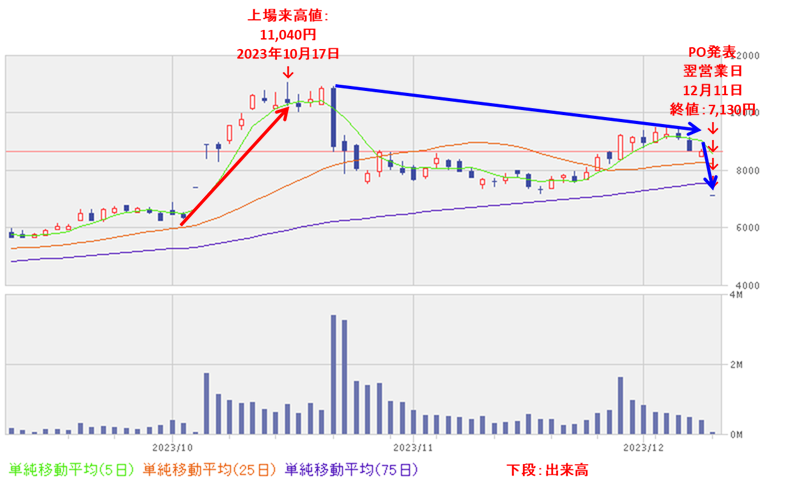

2022年5月に安値(1,830円)をつけた後は、ずっと上昇トレンドで推移し、2023年10月にその安値の約6倍の上場来高値(11,040円)をつけました。

しかしその後は調整しています。

<日足チャート(直近3か月間)>

10/17に上場来高値(11,040円)をつけた後は、調整して8,000円前後で推移していましたが、

今回のPO発表の翌営業日(12/11)は、1株利益の希薄化と短期的な需給悪化を懸念され、寄らずのストップ安比例配分(売り注文が買い注文を大きく上回り、大引に値幅制限の下限で割当が行われること)で前日比 1,500円安(-17.3%)と急落しました。

これで、長い間キープしていた75日移動平均線(青線)を割り込んでいます。

今後は、節目の6,000円近辺で下げ止まり、75日移動平均線を回復するような動きとなるのか、下抜けて下値模索を続けるのか、要注目です。

まとめ

【業績】

- 前期(2023年8月期)通期の業績は、物流施設開発やホテル開発事業の長期運用型ファンド組成などを順調に進め、

前期比 増収増益で、売上高は8割増、利益面は2~2.3倍の増益で着地。 - 今期(2024年8月期)通期予想は、物流関連市場は、同社の事業領域である冷凍冷蔵倉庫に対する需要は高く、中期的にもこのトレンドは継続、ホテル関連市場は、新型コロナウイルスの収束およびコロナ禍以前よりも円安に推移していることから、国内旅行やインバウンド需要がより一層回復することを前提とし、

前期比 増収増益で、売上高は6割増、利益面は8割増~2.4倍の増益を見込む。

【株主還元】

- 配当利回り(予想)は2.38%で、東証プライムの単純平均 2.31%(12/8時点) と同水準。

- 直近5年間の配当金は、年間1株あたり20~60円で推移しており、

配当性向は、10%台~40%台で推移。 - 株主優待があり、毎年8月末に100株以上保有の株主は、株数に応じて5,000種類以上の優待商品と交換できる、同社のプレミアム優待倶楽部で使えるポイントが100株保有の場合、2,000ポイントが付与される。

【流動性・新株式の発行株数】

- 今回の新株式の発行数量は、発行済み株式総数の最大約19.3%(第三者割当を含む)で、直近の新株式発行を含むPO(フルヤ金属、GSユアサ、AZ-COM丸和ホールディングス)の発行株数比率(第三者割当を含む)と比較すると中間的な数量。

株式の売出数量は、発行済み株式総数の最大約5.27%(OAを含む)で、直近の株式の売出のみのPO(味の素、ベース、AZ-COM丸和ホールディングス)の売出株数比率(OAを含む)と比較すると中間的な数量。

で、この2つの要因が株価を押し下げる可能性。 - 直近の出来高の5日平均は4,009百株、25日平均は5,177株で、流動性は高い水準。

【株価モメンタム】

- 週足ベースの株価は、2022年5月に安値(1,830円)をつけた後は、ずっと上昇トレンドで推移し、2023年10月にその安値の約6倍の上場来高値(11,040円)をつけた。

しかしその後は調整している。 - 直近の株価は、10/17に上場来高値(11,040円)をつけた後は、調整して8,000円前後で推移していたが、

今回のPO発表の翌営業日(12/11)は、1株利益の希薄化と短期的な需給悪化を懸念され、寄らずのストップ安比例配分で前日比 1,500円安(-17.3%)と急落。 - 今後の株価は、節目の6,000円近辺で下げ止まり、75日移動平均線を回復するような動きとなるのか、下抜けて下値模索を続けるのか要注目。

以上のことから、

| レベル (⭐(最低)~ ⭐⭐⭐⭐⭐(最高)) | |

| 業績 | ⭐⭐⭐⭐⭐ |

| 株主還元 (配当、株主優待等) | ⭐⭐⭐ |

| 株価モメンタム | ⭐⭐⭐ |

| 流動性 | ⭐⭐⭐⭐ |

| 新株式の発行数量 株式の売出数量 | ⭐⭐ |

| 総合判定 | ⭐⭐⭐ (中立) |

と判断しました。

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。