こんにちは!

直近で公募増資・売出(以下、PO)を実施した銘柄に関して、POに応募して買った場合、利益は出たのか?

受渡期日当日と受渡期日1週間後の結果を検証しました。

今回は、受渡期日が2021/12/22(水)のドラフト、12/27(月)の投資法人みらい、 12/28(火)の 霞ヶ関キャピタルです。

最後までお付き合いいただけると嬉しいです💖

発行価格とその後の株価推移

まずは、発行(売出)価格で買って1週間(5営業日)後まで保有した場合、含み益なのか含み損なのか?確認していきましょう!

受渡期日の寄付又は大引けと1週間(5営業日)後の結果は、

投資法人みらいは全ての段階で損益プラス、

ドラフトは損益マイナス、

霞ヶ関キャピタルは、受渡日の寄付と大引で売却した場合は損益プラス、受渡日の1週間後の寄付で売却した場合は損益マイナスの結果でした。

投資法人みらいは、受渡日1週間後の寄付で売却した場合は5.7%もの利益が出ています。POで購入された方、おめでとうございます!

ちなみに私は、今回は購入無しでした。

それでは個別に見ていきましょう!

要因分析:ドラフト(5070)

この会社の2021年12月期3Qの業績は、決算期を3月から12月に変更したため前年同期比較はありませんでしたが、

売上高は、3Q連結累計期間(2021年1月~9月)を変則決算期であった前連結会計年度(2020年4月~12月)の同じ9か月間で比較すると、2割弱の増収、前年同期間(2020年1月~9月の単純合算)と比較すると1割弱の減収の結果でした。

利益面は、前連結会計年度比較で3~5割増益、前年同期間比較で1割前後の減益となっており、まちまちの結果でした。

株主還元は、配当は年利回り 0.6%(12/8時点)で、東証ジャスダックの単純平均1.69%と比較すると低い水準でしたが、

今期より株主優待制度が新設され、12月末に100株以上保有の株主は、1,000円分(1,000株以上保有:2,000円分)のクオカードが贈呈され、100株保有の場合、配当金+株主優待(1,000円)の年利回りは1.9%でした。

株価モメンタムは、2020年3月に上場後、2020年12月に高値(1682.5円)をつけた後は下落に転じ、安値切り下げ高値切り下げの下落トレンドで推移していました。

直近の株価は、株主優待新設と中期経営計画発表の翌営業日(11/1)に高値(968円)をつけた後、下落基調で推移しており、

今回のPO発表の翌営業日(12/7)は、前日比 44円安(-5.6%)と売られ、

結局、それ以降は需給が悪くなり、下げが加速してしまい、株価は戻らなかったですね。

ご参考(PO前の分析):【公募増資・売出(PO)は買いか?】ドラフト(5070)

【PO発表後の株価の動き】

<日足チャート(直近3か月)>

PO発表後の株価は、PO発表後の翌営業日(12/7)の安値(700円)を下抜けなければ、それほど下げないのではと予想していましたが、

受渡日(12/22)にこの安値を割り込み、これ以降は下げが加速しています。

直近でも節目の600円を割り込んできていますので、どこまで下げるか見えない状況になっています。

要因分析:投資法人みらい(3476)

このJ-REITは、三井物産グループの「総合力・事業知見」と、イデラ キャピタルの「不動産価値創造力」を連携・融合させ、幅広いアセットカテゴリーへの投資・運用を通じて、投資主の利益最大化を目指していました。

両スポンサーの強みが発揮されるオートフォリオオフィス・商業施設・ホテル・居住施設等をコアアセットとグロースアセットを一定程度ポートフォリオに組み込み、持続的な成長が可能でした。

運用状況は、2021年10月期の運用状況は、前期比 増収増益で、営業収益、利益面ともに微増の結果であり、

今回の公募増資による新規取得資産は、取得金額で約6.9%の増加率(1,539→1,646億円)からすると、修正された営業収益や利益面の増額の割合(営業収益は3%、利益面は7%弱の増額)は、取得金額と同程度の増収増益の効果があり、納得性がありました。

分配金の年利回り 5.2%(12/14時点)は、東証1部上場会社の単純平均1.96%(12/13時点)と比較して2倍以上高く、J-REITの利回り(5~6%台(2021年10月時点))と比較しても遜色ありませんでしたね。

投資口価格のモメンタムは、昨年の7月下旬に高値(58,500円)をつけた後は、緩やかながら高値切り下げ安値切り下げの下落トレンドで推移していました。

直近でも、今回のPO発表の翌営業日(12/14)に、窓を開けて出来高を伴い大きく下げ(前日比 4,400円安(-8.3%))ましたので、下値抵抗の48,000円や45,000円で下げ止まり上昇に転じていくのか、下抜けしてさらに下落するのか注目していたのですが、

結局、48,000円より少し下で下げ止まりましたね。

ご参考(PO前の分析):【公募増資・売出(PO)は買いか?】投資法人みらい(3476)

【PO発表後の株価の動き】

<日足チャート(直近3か月)>

PO発表後の株価は、発行価格等決定日の2営業日後まで下落しましたが、その後は上昇に転じています。

今後は、75日移動平均線(青線)を上抜け上昇トレンドを決定づけるのか、直近の安値(12/23:47,650円)を割り込むのか要注目です。

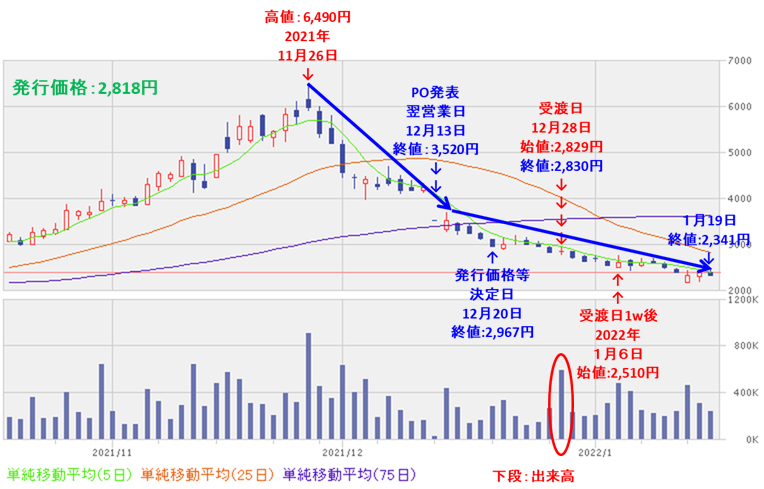

要因分析:霞ヶ関キャピタル(3498)

この会社の2021年8月期通期の業績は、前年比 増収増益で、売上高は8割弱、利益面は4~6倍の利益で好調な結果でした。

今期(2022年8月期)の業績予想は、物流施設開発は活況を呈しており、中期的にもこのトレンドは継続すると予測しており、売上高は前期比3割増、利益面は3~4割の増収増益を見込んでいて、今期の好調を継続しそうでした。

今期(2022年8月期)を初年度とした5年間の中期経営計画では、2026年8月期に、グループ当期純利益で100億円(営業利益は200億円)達成を目指す計画で、5年後に前期(2021年8月期)実績の10倍もの利益を積み上げるという意欲的な計画となっており、こちらも期待が持てましたね。

株主還元は、配当金の年利回りは 0.6% (12/13時点) で、東証ジャスダックの単純平均1.69%(12/10時点) と比較すると低い水準ですが、

株主優待があり、8月末の100株以上保有の株主は、『霞ヶ関キャピタル・プレミアム優待倶楽部』の株主優待ポイントが2,000ポイントいただけ、個人投資家にとってうれしい内容でしたね。

株価モメンタムは、一時はコロナショックの安値の5倍もの高値(11/26:6,490円)をつけましたが、それ以降は調整しており、

PO発表の翌営業日(12/13)は、1株利益の希薄化懸念からか、ストップ安比例配分で、前日比 700円安(-16.6%)で終了し、直近の下値支持は見当たらず、下値目処が不明だったのですが、

このPO発表による下落で需給が悪くなり、あっさり、75日単純移動平均線(青色)やその下の3,000円の節目を下抜けてしまいました。

急激に株価上昇した銘柄は、下げ足も速いですね。

ご参考(PO前の分析):【公募増資・売出(PO)は買いか?】霞ヶ関キャピタル(3498)

【PO発表後の株価の動き】

<日足チャート(直近3か月)>

PO発表後の株価は、ずっと下げ続けていますが、何とか受渡日(12/28)までは値を保ちました。

しかしそれ以降、下げが止まらず1週間後には下げ幅を拡大しました。

今後は、節目の2,000円程度で下げ止まり、反転上昇していくのか要注目です。

まとめ

ドラフト(5070) 、投資法人みらい(3476)、霞ヶ関キャピタル(3498)のPO予想と一週間(5営業日)後の投資口価格は、

| 銘柄名 | 事前予想 | 結果(損益) (「1週間(5営業日)後始値」 ー「発行価格」) [円](%) | 判定 |

| ドラフト | 中立 | -64 (-9.0) | × |

| 投資法人みらい | 中立 | +2,712 (+5.7) | × |

| 霞ヶ関キャピタル | 中立 | -308 (-10.9) | × |

※事前予想の「買い」は3%以上の上昇、「中立」は±3%、「見送り」は3%以上の下落を想定しています。

でした。

今回は0勝3敗、勝率0.000の結果でした。大反省ですm(_ _”m)

投資法人みらいは、PO発表の翌営業日(12/14)は、窓を開けて大陰線をつけ下落しましたので、これから下げがきつくなるのではと予想していましたが、その後はあまり下がらず上昇に転じましたね。

ドラフトと霞ヶ関キャピタルは、PO発表前から下落基調でしたが、PO発表をきっかけに下落が加速したという印象です。

今後の株価動向ですが、

ドラフトは、今回の公募増資による資金調達がほとんど投資家から評価されていないようです。

今回の資金調達で業績を拡大し、株価上昇につなげてほしいものです。

投資法人みらいは、75日移動平均線を上抜ければ上昇トレンドに乗ってくるものと考えています。

今後の投資口価格上昇に期待です。

霞ヶ関キャピタルは、今期(2022年8月期)の業績予想は、売上高は前期比3割増、利益面は3~4割の増収増益を見込んでおり、好調を維持しそうです。

現在の株価は低迷しており、PERは20倍を切ってきましたので、何かきっかけがあれば上昇に転じそうです。

参考になればうれしいです✨

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。