こんにちは!

直近で公募増資・売出(以下、PO)を実施した銘柄に関して、POに応募して買った場合、利益は出たのか?

受渡期日当日と1週間後の結果を検証しました。

今回は、受渡期日が2022年12月のエスビー食品、2023年1月のエフ・コード、グローセルです。

最後までお付き合いいただけると嬉しいです💖

発行価格とその後の株価推移

まずは、発行(売出)価格で買って1週間(5営業日)後まで保有した場合、含み益なのか含み損なのか?確認していきましょう!

※売買手数料は考慮していません。

受渡期日の寄付又は大引けと1週間(5営業日)後の結果は、

グローセルは全ての段階で損益プラス、

エスビー食品とエフ・コードは全ての段階で損益マイナスの結果でした。

グローセルは受渡日から1週間(5営業日)後の寄付で売却した場合は、4.5%の利益が出ています。

グローセルをPOで購入された方、おめでとうございます!

今回は、銘柄によって明暗が分かれましたね。

ちなみに私は購入無しでした。皆さんはいかがでしたでしょうか?

それでは個別に見ていきましょう!

要因分析:エスビー食品(2805)

この会社のPO発表時の評価は、表2のように判断していました。

| レベル (⭐(最低)~ ⭐⭐⭐⭐⭐(最高)) | |

| 業績 | ⭐⭐⭐ |

| 株主還元 (配当、株主優待等) | ⭐⭐⭐ |

| 株価モメンタム | ⭐⭐ |

| 流動性 | ⭐⭐ |

| 株式の売出数量 | ⭐⭐⭐⭐ |

| 総合判定 | ⭐⭐⭐(中立) |

※「総合判定」=⭐4つ以上「買い」、⭐3つ「中立」、⭐2つ以下「不参加」

今期(2023年3月期)2Qの業績は、食品事業において、即席グループや、インスタント食品その他グループの売上が伸長しましたが、原材料価格等の高騰により売上原価率が上昇したことから、前年同期比 増収減益で、売上高は微増、利益面は3割弱~4割弱の減益でした。

今期通期予想は、今2Qの決算発表と同時に売上高は上方修正、利益面は下方修正し、前期比 増収減益で、売上高は微増、利益面は4割程度の減益を見込んでおり、

それに対する進捗率は、2Q終了時点で、売上高は5割程度でそこそこ、利益面は7割近く進捗しており順調で、良くもなく悪くもなくといった感じでしたね。

株主還元は、配当利回り(予想)は1.48%(12/9時点) で、東証スタンダードの単純平均 2.22%と比較すると低い水準でしたが、

直近5年間の配当金は、2019年3月期は前年と同額だったことを除き、基本的には連続増配をしていましたので、この点は良かったです。

また、株主優待があり、、9月末と3月末の年2回、100株以上保有の株主に1,000円相当(3年以上継続保有の場合:2,000円相当)の自社製品詰め合わせが進呈され、

100株保有(3年未満継続保有)の場合、配当金+株主優待(1,000円相当×年2回=2,000円相当)は、利回りは2.03%になっていましたので、この点も個人投資家にとってはうれしい内容でした。

株価モメンタムは、2022年2月に年初来安値(3,500円)をつけた後は、3,600~3,800円程度であまり値動きがなく推移しており、

直近では、同年9月に高値(3,735円)をつけた後は下落基調で推移しており、年初来安値(3,500円)で下げ止まるかどうかで、今後の値動きが決まってくると考えていましたが・・・。

ご参考(PO前の分析):【公募増資・売出(PO)は買いか?】エスビー食品(2805)

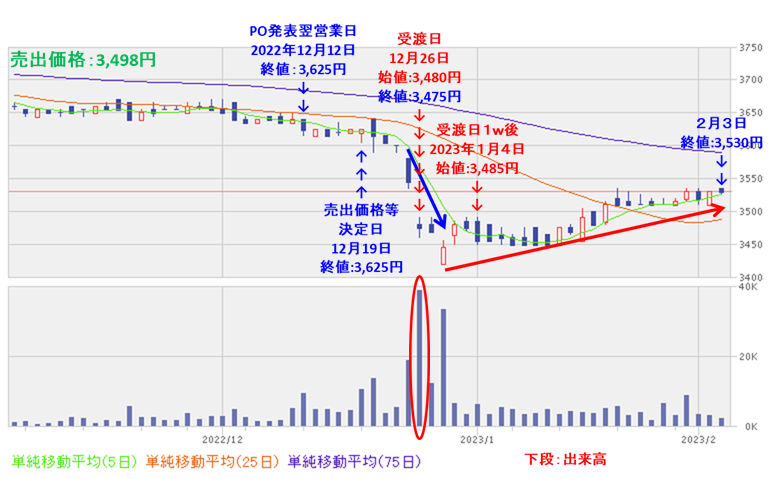

【PO発表後の株価の動き】

<日足チャート(直近3か月)>

売出価格等決定日(12/19)以降、しばらくは3,500円を下抜けずに推移していましたが、

受渡日(12/26)の前日に、大きな陰線をつけて割り込んでしまいました。

それ以降も、受渡日の2営業日までは下落基調で推移しましたが、その後は需給悪化懸念は解消され上昇基調で推移し、

現時点(2/3)は25日移動平均線(赤線)の上まで株価は回復しています。

要因分析:エフ・コード(9211)

この会社のPO発表時の評価は、表3のように判断していました。

| レベル (⭐(最低)~ ⭐⭐⭐⭐⭐(最高)) | |

| 業績 | ⭐⭐⭐⭐ |

| 株主還元 (配当、株主優待等) | ⭐⭐ |

| 株価モメンタム | ⭐⭐⭐ |

| 流動性 | ⭐⭐ |

| 新株式の発行数量 | ⭐⭐ |

| 総合判定 | ⭐⭐⭐(中立) |

※「総合判定」=⭐4つ以上「買い」、⭐3つ「中立」、⭐2つ以下「不参加」

2022年12月期3Qの業績は、CX SaaS及び付随するプロフェッショナルサービス、DXコンサルティング案件の受注が順調に推移し、

前年同期比 増収増益で、売上高は7割弱増、利益面は2~4割の増益で好調な結果でした。

通期業績予想は、今回のPO発表と同時に上方修正しており、前期比 増収増益で、売上高は6割強増、利益面は2~4割の増益を見込んでおり、

それに対する進捗率は、3Q終了時点で、売上高は3/4程度でそこそこ、利益面は9割を超えており順調でしたね。

株主還元は、上場来無配でしたが、

成長企業ゆえ、内部留保を充実させ事業拡大や整備に資金を回し、業績拡大により株価が上昇して、株主に報いることを期待できましたね。

株価モメンタムは、2022年3月に安値(1,131.5円)をつけた後は上昇に転じて上昇基調で推移しており、11月下旬に高値(2,875円)をつけていました。

しかしその後は調整しましたが、かろうじて全ての移動平均線の上で推移しており、この上昇基調を保てるかどうかがポイントと考えていましたが・・・。

ご参考(PO前の分析):【公募増資・売出(PO)は買いか?】エフ・コード(9211)

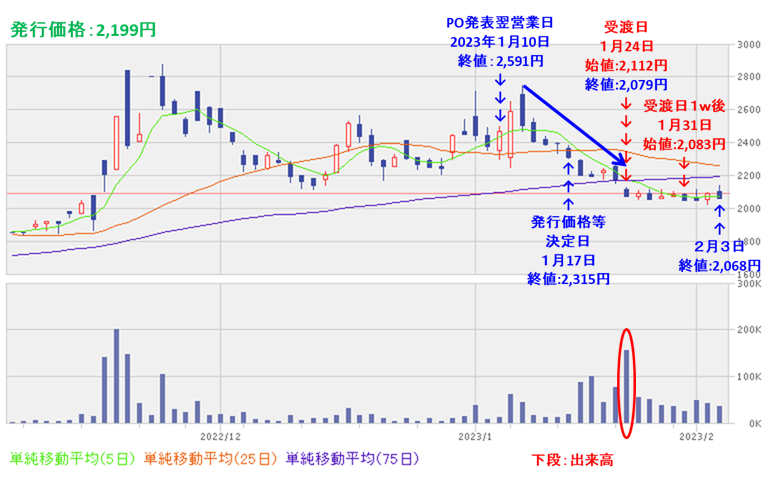

【PO発表後の株価の動き】

<日足チャート(直近3か月)>

PO発表(1/6)の3営業日後までは上昇基調を保っていましたが、

それ以降は、下落に転じ受渡日(1/24)までは下落基調で推移しました。

その後も、今回の新株式の発行数量が発行済み株式総数の約18.9%(第三者割当を含めた最大の株数で約22.1%)と多かったということもあり、

現時点(2/3)も1株当たり利益の希薄化懸念は解消しておらず、発行価格(2,199円)を下回って推移しています。

要因分析:グローセル(9995)

この会社のPO発表時の評価は、表4のように判断していました。

| レベル (⭐(最低)~ ⭐⭐⭐⭐⭐(最高)) | |

| 業績 | ⭐⭐⭐ |

| 株主還元 (配当、株主優待等) | ⭐⭐⭐⭐ |

| 株価モメンタム | ⭐⭐⭐ |

| 流動性 | ⭐⭐ |

| 新株式の発行数量 | ⭐⭐⭐ |

| 総合判定 | ⭐⭐⭐(中立) |

※「総合判定」=⭐4つ以上「買い」、⭐3つ「中立」、⭐2つ以下「不参加」

今期(2023年3月期)2Qの業績は、産業分野において半導体や電子部品の需要が高水準で推移し、利益面は、売上高の増加に伴う売上総利益の増加に加え、 利益率の高い製品の販売が好調に推移したことにより、

前年同期比 増収増益で、売上高は1割弱増、利益面は営業利益と経常利益は3倍強増、純利益は黒字転換の結果で好調でした。

今期通期予想は、今2Q決算発表の数日前に上方修正しており、前期比 減収増益で、売上高は微減、利益面は営業利益と経常利益は2割弱~4割弱増、純利益は黒字転換を見込んでいて、

それに対する進捗率は、2Q終了時点で、売上高は5割程度でそこそこ、利益面は7割を超えており順調でしたね。

株主還元は、配当利回り(会社予想)は2.83%(1/6時点) で、東証プライムの単純平均 2.49%と比較すると少し高い水準でした。

そして、株主優待があり、毎年3月末に100株以上保有の株主は、クオカード 1,000円相当(1,000株以上:2,000円(3年以上継続保有の場合は3,000円))が進呈され、100株保有の場合の配当金+株主優待(1,000円相当)は、利回り5.20%となっているところは魅力的でした。

株価モメンタムは、2021年1月に高値(550円)をつけた後は右肩下がりで下落し、2021年12月に安値(386円)をつけ、それ以降は390~450円のレンジ内で推移していました。

そして、直近の株価は、12月中旬に高値(447円)をつけた後は調整しており、

2022年10月につけた直近の安値(396円)を下抜けずに上昇に転じ、直近の高値に向かっていくのか、下抜けて下値模索をするのか注目していましたが・・・。

ご参考(PO前の分析):【公募増資・売出(PO)は買いか?】グローセル(9995)

【PO発表後の株価の動き】

<日足チャート(直近3か月)>

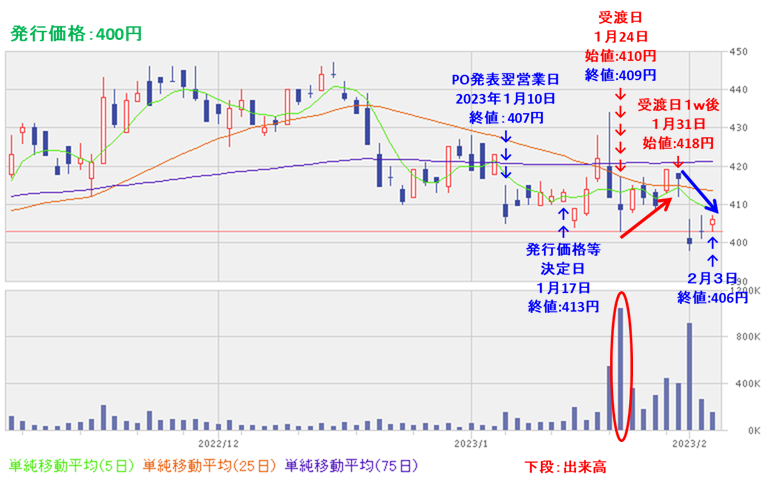

PO発表の翌営業日(1/10)以降は、直近の安値(396円)を下回らずに推移し、ヨコヨコの値動きが続きました。

そして、受渡日やその1週間後も発行価格(400円)を上回って推移しましたが、現在は全ての移動平均線の下で、

なかなか上昇気流に乗ることができていません。

まとめ

エスビー食品(2805)、エフ・コード(9211)、グローセル(9995)のPO予想と一週間(5営業日)後の株価は、表5のようになりました。

| 銘柄名 | 事前予想 | 結果(損益)[円] (「受渡日の1週間 (5営業日)後始値」 ー「発行価格」) (損益率[%]) | 判定 |

| エスビー食品 | 中立 | -13 (-0.4) | 〇 |

| エフ・コード | 中立 | -116 (-5.3) | × |

| グローセル | 中立 | +18 (+4.5) | × |

※事前予想の「買い」は3%以上の上昇、「中立」は±3%、「見送り」は3%以上の下落を想定しています。

今回は1勝2敗、勝率0.333。反省です(__)

今後の株価の動きですが、

エスビー食品は、需給悪化懸念は解消し、受渡日の2営業日後から上昇に転じてきています。

75日移動平均線も上抜いてさらなる上昇に期待です。

エフ・コードは、なかなか下げ止まりを見せず、現在も5日移動平均線の下で推移しています。

今後、1株当たり利益の希薄化懸念が解消され、上昇基調への転換に期待です。

グローセルは下値は堅そうですが、値動きはさえない状況です。

3月末の配当と株主優待取りに向けての上昇に期待です。

参考になればうれしいです✨

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。