公募増資・売出(以下、PO)の実施を発表した銘柄に関して、POに応募して買った場合、利益を得ることができるのか?直近の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証プライムから卸売業種のグローセルです。

最後までお付き合いいただけるとうれしいです!

- 公募増資・売出(PO)とは?

既上場企業が新たに発行する株式(公募株式)や既に発行された株式(売出株式)を投資家に取得させることをいいます。 正確には、「PO」は「Public(公開の)Offering(売り物)」の略で、日本語では「公募」と呼ばれます。「公募」とは、「不特定かつ多数の投資家に対し、新たに発行される有価証券の取得の申込を勧誘すること」をいいます。 また、「売出」とは、「既に発行された有価証券の売付けの申込み又はその買付けの申込の勧誘のうち、均一の条件で50人以上の者を相手方として行う」ことをいい、通常は「公募」と「売出」を合わせて「PO」と呼ばれます。 「新規公開株(IPO)」は未上場企業が直接金融市場からの資金調達や知名度・信用力の向上を目的として証券取引所に新規上場するために一般投資家に株式を取得してもらう行為であるのに対して、「公募・売出(PO)」は既に上場していて証券取引所での株式取引が行われている企業が追加の資金調達や大株主の保有株売却などを目的として一般投資家に株式を取得してもらう行為であり、「新規公開株(IPO)」と「公募・売出(PO)」の違いを簡単にいえば、実施する企業が「未上場」か「既上場」かの違いといえます。

POの概要

今回のPOは、公募による新株式の発行と自己株式の処分です。発行価格等決定日や受渡期日、発行数量等は表1のようになっています。

ディスカウント率は、「発行価格等決定日」に決まり、その日の終値から数%です。

ちなみに、直近の主なPOのディスカウント率は、JR西日本(9021) 3.01%、日本郵政(6178) 2.01%、クリエイト・レストランツ・ホールディングス(3387) 3.09%となってますが、ほぼほぼ2~5%程度です。

ただ、ディスカウント率が大きいPOもあり、直近ではENECHANGE(4169)の8.1%が最大です。

注意点として、どの証券会社でも購入できるわけでなく、主幹事(今回は野村證券)はじめ、引受人の証券会社で購入申込可能です。

早ければ、1/17(火)の夕刻に、会社側から売出価格等のお知らせが適時開示であります。

このブログ記事も更新しますので、チェックしてくださいね💖

| 発行価格等決定日 | 2023 年1月 17 日(火) |

| 受渡期日 (POで買った場合はこの日から売却可能) | 2023 年1月 24 日(火) |

| ①公募による新株式の発行 (一般募集)数量 | 普通株式 2,650,000 株 (発行済み株式総数 26,426,800 株 の約10.0%) |

| ②公募による自己株式の処分 (一般募集)数量 | 普通株式 350,000 株 (発行済み株式総数 26,426,800 株 の約1.32%) |

| ③株式の売出し (オーバーアロットメント) 数量 | 普通株式 450,000 株 (実施決定(1/17)) ※野村證券が売出す。 |

| ④第三者割当による新株式発行 数量 | 普通株式 450,000 株 (野村證券に割当。申込がなかった場合は発行されない。) |

| 調達資金手取り概算額(上限) | 12.9億円 |

| 発行価格 | 400 円 (1/17決定:終値 413円) |

| ディスカウント率 | 3.15 % (1/17決定) |

| 申込単位数量 | 100 株 |

| 主幹事 | 野村證券 |

【本資金調達の背景/目的】

- 同社は、1954 年に半導体技術商社として設立し、商社でありながら営業技術・設計開発部門を有する提案力と技術力を強みとする技術商社で、

技術革新の激しいエレクトロニクス業界、多様化・高度化する社会の中核を担うべく社是である「創造と革新」を追求し、新たな事業や革新的なイノベーションを創出することで業容を拡大、世界のものづくりを支えてきた。 - 今後、人々が暮らしやすい未来社会の実現に向けて、国内・海外メーカとタッグを組み、先進運転支援システムの開発サポートや自社開発の超高感度ひずみセンサ「STREAL(ストリアル)」事業の推進など、優れた製品や最先端技術をもってさまざまな社会の問題を解決し、価値共創を進化させていく。

- 今回の募集は、「STREAL」新規市場開拓を強力に推進し、新たな収益の柱として構築するために今回の資金調達で得た資金を「STREAL」製品の研究開発費に充当するとともに、株主資本を拡充することで今後の機動的な投資余力を確保する。

- 本資金調達の実施により、同社株式の市場流動性の更なる向上に加え、同社グループの長期的な成長戦略を理解し応援する株主層が更に拡大することを期待している。

としています。

【調達資金の使途】

全額を、同社で設計・製造・販売を行っている超高感度ひずみセンサ「STREAL」に係る研究開発費(1,375百万円)の一部または全部に充当する予定です。

詳細は表2のようになっています。

| 支出予定時期 | 金額 [百万円] |

| 2023 年3月末まで | 168 |

| 2024 年3月期 | 375 |

| 2025 年3月期 | 402 |

| 2026 年3月期 | 427 |

なお、手取概算額の合計額が上記研究開発費を超過した場合には、当該超過額を2023 年9月末までに運転資金に充当する予定です。

今回の新株式の発行数量は、発行済み株式総数の約10.0%(第三者割当を含めた最大の株数で約11.7%)で、

直近の新株式の発行を含むPO(J-REITを除く)の発行株数比率(第三者割当を含む)は、マーキュリアホールディングス 20.8%、ミダックホールディングス 4.1%、タツモ 11.1%でしたので、それらと比較すると中間的な数量です。

また、この銘柄の直近の出来高(売買が成立した株の数量)の5日平均は397百株、25日平均は465百株で、流動性は低い水準です。

どんな会社?

1954年に半導体技術商社として設立し、商社でありながら営業技術・設計開発部門を有する提案力と技術力を強みとする技術商社です。

「創造と革新」を追求し、新たな事業や革新的なイノベーションを創出することで業容を拡大、世界のものづくりを支えています。

事業内容は、ルネサスエレクトロニクスや日立製作所のグループ会社等から、集積回路、半導体素子等を購入し、国内及び海外のメーカーへの販売と、

ソフトウェアの開発及びASICの設計開発を行っています。

主な取扱商品は、以下になっています。

- 集積回路

マイコン、ロジック、メモリ、センサIC等 - 半導体素子

トランジスタ、ダイオード、整流素子等 - 表示デバイス

液晶表示等 - その他

一般電子部品、電子機器等

同社グループは、「電子部品関連事業」のみの単一セグメントで、

2022年3月期通期の商品別の売上高構成比は、

- 集積回路 63.5%

- 半導体素子 14.9%

- 表示デバイス 2.5%

- その他 19.1%

となっており、「集積回路」が6割強を占めています。

直近の経営概況

【2023年3月期2Q(2022年4月~2022年9月)の経営成績】

(2022年10月28日発表)

| 決算期 | 売上高 [億円] (前年 同期比 [%]) | 営業利益 [百万円] (同) | 経常利益 [百万円] (同) | 親会社株主に 帰属する 当期純利益 [百万円] (同) |

| 2022年3月期 2Q累計 | 318 (18.4) | 310 (黒字 転換) | 362 (黒字 転換) | △1,111 (赤字幅 拡大) |

| 2023年3月期 2Q累計 | 335 (5.4) | 1,018 (227) | 1,179 (225) | 926 (黒字 転換) |

| 2023年3月期 通期会社予想 (2022年10月25日 修正) | 660 (△1.9) | 1,300 (36.4) | 1,400 (16.7) | 1,170 (黒字 転換) |

| 通期予想に対する 2Qの進捗率[%] | 50.8 | 78.3 | 84.2 | 79.1 |

表3の通り、前年同期比 増収増益で、売上高は1割弱増、利益面は営業利益と経常利益は3倍強増、純利益は黒字転換の結果で好調でした。

2023年3月期通期の業績予想は、今2Q決算発表の数日前に上方修正しており、前期比 減収増益で、売上高は微減、利益面は営業利益と経常利益は2割弱~4割弱増、純利益は黒字転換を予想しています。

通期予想に対する進捗率は、2Q終了時点で、売上高は5割程度でそこそこ、利益面は7割を超えており順調です。

【2023年3月期2Qの状況、経営成績の要因】

同社が属する半導体市場は、経済活動の回復により、インフラ設備、自動車用途など広範囲にわたって需要は堅調に推移していますが、

一方では、パソコンやスマートフォンなどハイテク製品の需要の循環的な調整局面が見られます。2022年8月の世界半導体売上高は前年同月比0.1%増となり、2020年2月から31ヵ月連続で前年同月実績を上回っています。

同社主要販売先である自動車分野は、2022年7-9月の国内新車販売台数は前年同期比1.9%増、また、米国新車販売台数は前年同期比で同水準となりました。

半導体不足の影響が続くものの改善傾向にあり 、4-6月の前年同期比マイナスからプラスへと回復しました。

産業分野の2022年8月のインバータ・サーボモータ等の国内産業用汎用電気機器の出荷金額は、工作機械や半導体製造装置向けの旺盛な需要により、前年同月比13.6%増となり、2021年1月から20ヶ月連続で前年実績を上回っています。

このような環境の下、当2Q連結累計期間は、集積回路は特に自動車分野を中心に需要は堅調に推移し、前年同期比168百万円増(0.9%増)の199億円、

半導体素子は民生分野におけるパワーデバイスの需要減少により、同768百万円減(14.6%減)の44.8億円、

表示デバイスはOA分野等での好調により、同162百万円増(17.9%増)の10.6億円、

その他は高感度ひずみセンサー「STREAL」、産業分野向けEMS、民生分野向け基板などが大幅に増加し、同2,143百万円増 (36.0%増)の80.9億円となりました。

その結果、売上高は同1,705百万円増(5.4%増)の335億円、売上原価は前年同期比1,262百万円増(4.4%増)の297億円となりました。

売上高に対する売上原価の比率は、高感度ひずみセンサー「STREAL」などの高収益製品の売上比率増加により、前年同期に比べ0.8ポイント減少し88.5%となり、

売上総利益は売上高増加により同443百万円増(13.0%増)の38.4億円となり、売上高に対する売上総利益の比率は前年同期に比べ0.8ポイント増加し11.5%となっています。

販売費及び一般管理費は、前年度実施した構造改革による人件費の減少などにより前年同期比264百万円減(8.6%減)の28.2億円となりました。

売上総利益の増加、販売費及び一般管理費の減少の結果、営業利益は1,018百万円(前年同期は営業利益310百万円)となりました。

同社が保有する外貨建て債権債務の決済及び期末換算為替レートによる評価替で発生した為替差益を計上し、経常利益は1,179百万円(前年同期は経常利益362百万円)となりました。

親会社株主に帰属する四半期純利益は926百万円(前年同期は親会社株主に帰属する四半期純損失1,111百万円)と黒字転換となりました。

【財政面の状況】

<自己資本比率>(自己資本(総資本-他人資本)÷総資産)×100)

2023年3月期2Q末時点で58.8%と前期末(57.6%)から1.2ポイント上昇しました。

これは主に、為替換算調整勘定が前期末比で671百万円増加、利益剰余金が同613百万円増加し、純資産が増加したことによるものです。

自己資本比率の数値としては問題ないレベルです。(20%以上を安全圏内としています。)

【今期(2023年3月期通期)業績の見通し】

今2Q決算発表の数日前に、通期業績予想の修正を発表しています。

2023年3月期通期の連結業績予想は表4です。

| 売上高 [億円] | 営業利益 [百万円] | 経常利益 [百万円] | 親会社株主に 帰属する 当期純利益 [百万円] | 1株当たり 当期利益 [円] | |

| 前回(2022/9/29) 発表予想 | 650 | 1,100 | 1,000 | 870 | 35.24 |

| 今回修正予想 | 660 | 1,300 | 1,400 | 1,170 | 47.35 |

| 増減額 | 10 | 200 | 400 | 300 | ー |

| 増減率[%] | 1.5 | 18.2 | 40.0 | 34.5 | ー |

当初予想と比べ、売上高は微増、利益面は2~4割の増額修正をしています。

修正の理由は、

2Q累計は、主要販売先である自動車分野、産業分野において半導体や電子部品の需要が高水準で推移。需要の強い製品の仕入確保による販売増に加え、円安の影響もあり、売上高は前回予想を上回り、

利益面は、売上高の増加に伴う売上総利益の増加に加え、 利益率の高い製品の販売が好調に推移したことにより売上総利益率が予想を上回り、営業利益が前回予想を上回る結果となりました。

外国為替相場の変動に伴い、同社が保有する外貨建債権債務の決済及び期末換算レートによる評価替が発生し為替差益を計上した結果、経常利益、親会社株主に帰属する当期純利益ともに前回予想を上回る結果となりました。

3Q以降も需要は堅調に推移する見通しですが、一方では原材料の高騰や世界的なインフレの進行などによる景気への影響などは依然として不透明であることに加え、新型コロナウイルス(COVID-19)の感染再拡大によるロックダウンを起因とするサプライチェーンの混乱の可能性も否定できないとし、

2Q累計の業績の上振れ分を、そのまま当初予想に上乗せして、下期の予想は据え置いています。

配当金に関しては、修正はありませんでした。

株価指標と動向

【2023/1/6(金)終値時点の数値】

- 株価:423円

- 時価総額:111億円

- PER(株価収益率(今期予想)):8.37倍

PERは、同業で時価総額が近い、リョーサン(8140) 7.7倍、新光商事(8141) 8.4倍、萩原電気HLDGS(7467) 5.9倍と比較すると、高めの水準です。

- PBR(株価純資産倍率):0.44倍

- 信用倍率(信用買い残÷信用売り残):12.2倍

- 年間配当金(会社予想):12円(年1回 3月)、年間利回り:2.83%(配当性向 25.3%)

| 決算期 | 1株当たり 年間配当金 [円] | 配当性向 [%] |

| 2018年3月期 | 12 | 25.3 |

| 2019年3月期 | 12 | 42.8 |

| 2020年3月期 | 12 | 437 |

| 2021年3月期 | 12 | ー (最終赤字) |

| 2022年3月期 | 12 | ー (最終赤字) |

配当利回りは2.83%で、東証プライムの単純平均2.49%(1/6時点) と少し高い水準です。

表5のように、直近5年間の配当金は、年間1株あたり12円で一定で、

また、配当性向は配当金が一定のため、業績によってばらつきが大きく20%台~400%台で推移しています。

この会社は、

株主への利益還元を経営上の重要課題と位置付けており、安定的かつ継続的な配当と企業価値を高めるための内部留保の充実により、安定した経営基盤を築くことで企業体質の強化を図ることを基本とし、

これらを総合的に勘案したうえで、株主への利益還元を実施しています。

【株主優待】

この会社は株主優待があり、毎年3月末に100株以上保有の株主は、クオカード 1,000円相当(1,000株以上:2,000円(3年以上継続保有の場合は3,000円))が進呈されます。

100株保有の場合の配当金+株主優待(1,000円相当)は、利回りは5.20%となります。

個人投資家にとってうれしい内容ですね!

【直近の株価動向】

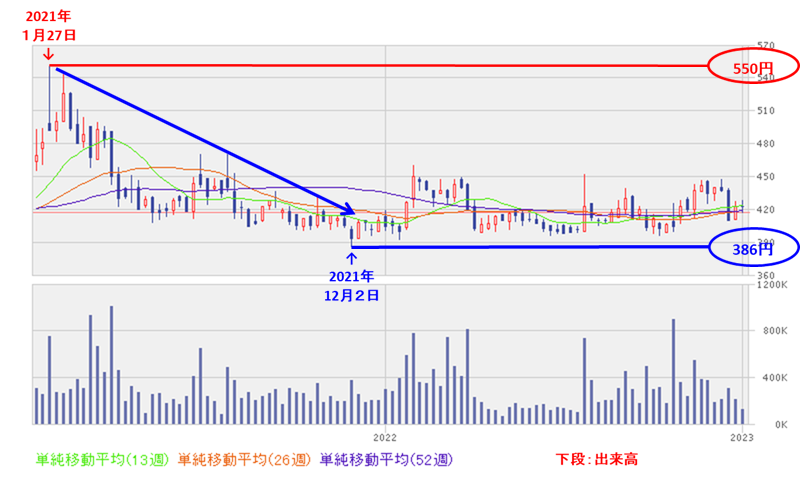

<週足チャート(直近2年間)>

週足ベースの株価は、2020年3月のコロナショック時の安値から上昇し、2021年1月に高値(550円)をつけました。

しかしその後は右肩下がりで下落し、2021年12月に安値(386円)をつけ、それ以降は390~450円のレンジ内で推移しています。

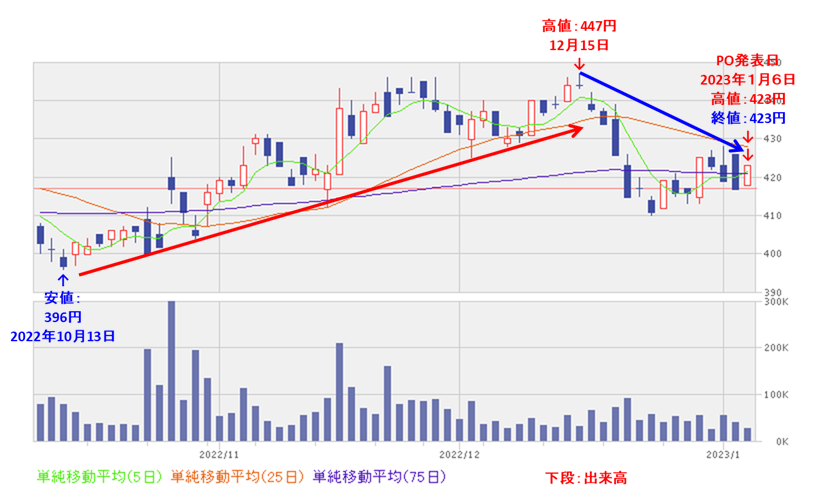

<日足チャート(直近3か月間)>

直近の株価は、昨年10月に安値(396円)をつけた後は上昇基調で推移していましたが、

12月中旬に高値(447円)をつけた後は調整しています。

今後は、直近の安値(396円)を下抜けずに上昇に転じ、直近の高値に向かっていくのか、下抜けて下値模索をするのか要注目です。

まとめ

【業績】

- 今期(2023年3月期)2Qの業績は、産業分野において半導体や電子部品の需要が高水準で推移し、需要の強い製品の仕入確保による販売増や円安の影響で売上が増加。利益面は、売上高の増加に伴う売上総利益の増加に加え、 利益率の高い製品の販売が好調に推移したことにより、

前年同期比 増収増益で、売上高は1割弱増、利益面は営業利益と経常利益は3倍強増、純利益は黒字転換の結果で好調。 - 今期通期予想は、今2Q決算発表の数日前に上方修正しており、前期比 減収増益で、売上高は微減、利益面は営業利益と経常利益は2割弱~4割弱増、純利益は黒字転換を見込んでいる。

- 通期業績予想に対する進捗率は、2Q終了時点で、売上高は5割程度でそこそこ、利益面は7割を超えており順調。

【株主還元】

- 配当利回り(会社予想)は2.83%で、東証プライムの単純平均 2.49%(1/6時点) と比較すると少し高い水準。

- 株主優待があり、毎年3月末に100株以上保有の株主は、クオカード 1,000円相当(1,000株以上:2,000円(3年以上継続保有の場合は3,000円))が進呈され、

100株保有の場合の配当金+株主優待(1,000円相当)は、利回り5.20%となる。

【流動性・発行株数】

- 今回の新株式の発行数量は、発行済み株式総数の約10.0%(第三者割当を含めた最大の株数で約11.7%)で、

直近の新株式の発行を含むPO(マーキュリアホールディングス、ミダックホールディングス、タツモ)の発行株数比率(第三者割当を含む)と比較すると中間的な数量。 - 直近の出来高の5日平均は397百株、25日平均は465百株で、流動性は低い水準。

【株価モメンタム】

- 週足ベースの株価は、2020年3月のコロナショック時の安値から上昇し、2021年1月に高値(550円)をつけた。

しかしその後は右肩下がりで下落し、2021年12月に安値(386円)をつけ、それ以降は390~450円のレンジ内で推移。 - 直近の株価は、昨年10月に安値(396円)をつけた後は上昇基調で推移していたが、12月中旬に高値(447円)をつけた後は調整している。

- 今後の株価は、直近の安値(396円)を下抜けずに上昇に転じ、直近の高値に向かっていくのか、下抜けて下値模索をするのか要注目。

以上のことから、

| レベル (⭐(最低)~ ⭐⭐⭐⭐⭐(最高)) | |

| 業績 | ⭐⭐⭐ |

| 株主還元 (配当、株主優待等) | ⭐⭐⭐⭐ |

| 株価モメンタム | ⭐⭐⭐ |

| 流動性 | ⭐⭐ |

| 新株式の発行数量 | ⭐⭐⭐ |

| 総合判定 | ⭐⭐⭐(中立) |

と判断しました。

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。