直近で立会外分売を実施した銘柄に関して、立会外分売で買った場合、利益は出たのか?

分売日当日と分売後1週間後の結果を検証しました。

今回は、2022/2/22(火)に分売が実施されたパルマ、 2/25(金)のシンクロ・フード、BCCです。

最後までお付き合いいただけると嬉しいです💖

分売値段とその後の株価推移

まずは、分売値段で買って一週間(5営業日)後まで保有した場合、含み益なのか含み損なのか?を確認していきましょう!

| 銘柄 | 分売日 | 分売 値段 [円] | ディス カウント率 [%] | 分売日 始値[円] (増減率[%]) | 分売日 終値[円] (同) | 一週間後 の始値[円] (日付) | 損益[円] (増減率[%]) |

| パルマ (3461) | 2/22 (火) | 397 | 3.17 | 386 (-2.8) | 385 (-3.0) | 386 (3/2) | -11 (-2.8) |

| シンクロ・フード (3963) | 2/25 (金) | 237 | 2.47 | 237 (±0) | 262 (+10.5) | 273 (3/4) | +36 (+15.2) |

| BCC (7376) | 2/25 (金) | 864 | 3.03 | 906 (+4.9) | 913 (+5.7) | 995 (3/4) | +131 (+15.2) |

分売日の寄付又は大引けと1週間(5営業日)後の結果は、

BCCは、どの時点で売却しても損益プラス、

シンクロ・フードは、分売日の寄付きで売却した場合は損益トントン、その他は損益プラス、

パルマは、どの時点で売却しても損益マイナスでした。

シンクロ・フードとBCCは、分売後1週間(5営業日)後の寄付きで売却した場合は、何と15.2%もの利益が出ていました。

シンクロ・フード又はBCCを分売で購入できた方、おめでとうございます!

ちなみに私は、今回は購入無しでした。

それでは個別に見ていきましょう!

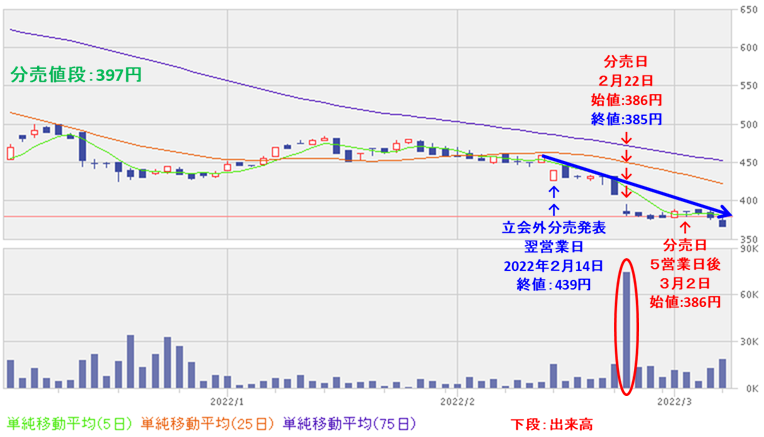

要因分析:パルマ(3461)

この会社の2022年9月期1Qの業績は、前年同期比減収減益で、セルフストレージ施設の新規の販売がなかったことにより「ターンキーソリューションズサービス」が振るわず、売上高は7割減、利益面は赤字転落していました。

通期予想は、前期比で売上高は2割増、利益面は1割程度の増益を予想していて、

この通期予想に対する進捗率は、1Q終了時点で売上高は1割に到達しておらず遅れている状況でした。

株主還元は、配当は年利回り 0.9%(2/17時点) で、東証1部の単純平均2.18%と比較すると低い水準で、直近5年間の配当金は、業績が伸びていないため、年々減配していました。

また、株主優待があり、9月末に100株以上保有の株主に1,000円相当のクオカードが贈呈され、100株保有の場合、配当金+株主優待(1,000円相当)で、年利回り 3.2%となり、こちらは個人投資家にとってうれしい内容でしたね。

株価モメンタムは、直近で一昨年のコロナショック時の安値(459円)を下回って、下落トレンドで推移しており、今回の立会外分売発表の翌営業日(2/14)は、安く始まったものの陽線をつけて高値引けで、前日比 20円安(-4.4%)で終了し、

これ以降の株価に期待を持たせたのですが、下落トレンドには逆らえずに下落基調は継続しましたね。

ご参考(立会外分売前の分析):【立会外分売は買いか?】パルマ(3461)

【立会外分売発表後の株価の動き】

<日足チャート(直近3か月)>

立会外分売発表後の株価は、分売日の前日まではほとんど変化がなかったのですが、分売日の前日に大きめの陰線をつけて下落し、

その流れを引き継いで、分売日以降も分売値段(397円)を上回ることなく推移しました。

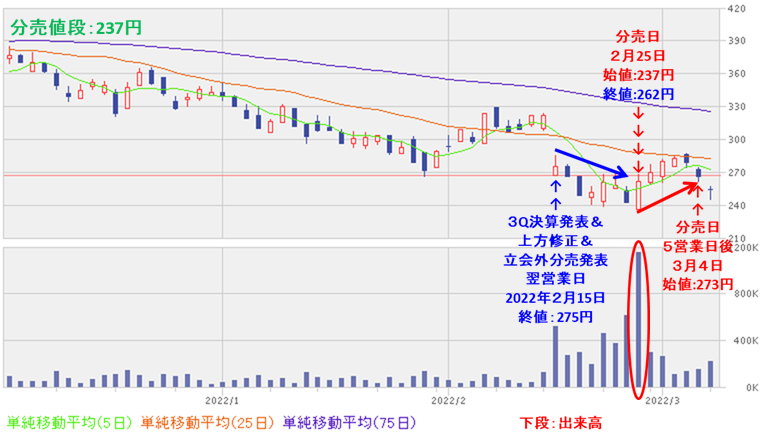

要因分析:シンクロ・フード(3963)

この会社の2022年3月期3Qの業績は、前年同期比 増収増益で、売上高は6割増、利益面は黒字転換しており好調でした。

2022年3月期通期予想は、今3Q決算発表と同時に、求人広告サービスが堅調に推移したことに加え、販売管理費を適切にコントロールしたこと等から、売上高、利益ともに当初予想を上回っていたことから上方修正し、前期比で売上高は5割強増、利益面は2~3億円の黒字を予想していて、

この通期予想に対する進捗率は、3Q終了時点で売上高、利益面ともに3/4ほどに達しており順調でした。

株主還元は、配当は創業以来無配が続いており、内部留保を優先して将来の事業拡大に資金を回すことは理解できましたが、

自己資本比率も高く、有利子負債も0で財務健全であり、利益剰余金が積み上がってきている状況なので、そろそろ配当も検討しても良いとも考えていました。

株価モメンタムは、昨年6月に年初来高値(447円)をつけましたが、その後は調整して、高値切り下げ安値切り下げの下落トレンドで推移していました。

直近の株価は、3か月間はずっと下落トレンドで推移して、今3Qの決算発表と通期業績上方修正、立会外分売発表の翌営業日(2/15)は、出来高を伴い窓を開けて売られ、前日比 47円安(-14.6%)の大幅安となりました。

その後の株価は、節目の250円程度で下げ止まって上昇に転じていくのか、さらに下がって下抜けするのか注目していましたが、下回って推移する場面がありましたね。

ご参考(立会外分売前の分析):【立会外分売は買いか?】シンクロ・フード(3963)

【立会外分売発表後の株価の動き】

<日足チャート(直近3か月)>

立会外分売発表後の株価は、分売日(2/25)までは下落していましたが、その後は上昇に転じ、1週間後は分売値段に対し36円高(+15.2%)まで上昇しました。

分売日以降は、需給悪化が解消したと考えられます。

要因分析:BCC(7376)

この会社の2022年9月期1Qの業績は、前年同期のデータがないので比較不可でしたが、

2022年9月期通期の業績は、前期比 増収増益で、売上高は15%増、利益面は1~3割程度の増益を予想していました。

この通期予想に対する進捗率は、1Q終了時点で、売上高はそこそこだが、利益面は1割強で少し遅れている状況でした。

株主還元は、配当は上場来無配が続いており、成長過程の企業であるが故、内部留保を充実させ、収益力強化や事業基盤強化のために資金を活用することは理解できました。

株価モメンタムは、昨年7月に上場し、上場3日目に高値(4,590円)をつけた後は、右肩下がりの下落トレンドを継続中で、その高値の1/4程度の株価になっていました。

直近の株価は、東証マザーズ指数の下落とともに、ずっと下落トレンドで推移して、

今回の立会外分売と今1Q決算発表は、2/14のザラバ(取引時間)中にありましたが、これを好感されず、

大きめの陰線をつけて前日比 197円安(-15.8%)と大きく下落。その後も下落基調は継続となりました。

分売前の2/18に、上場来安値(948円)をつけており、この安値をキープすれば、上昇に転じていくのではと考えていましたが・・・。

ご参考(立会外分売前の分析):【立会外分売は買いか?】BCC(7376)

【立会外分売発表後の株価の動き】

<日足チャート(直近3か月)>

立会外分売発表後の株価は、シンクロ・フード(3963)と同様、分売日(2/25)までは下落していましたが、その後は上昇に転じ、1週間後は分売値段に対し131円高(+15.2%)まで上昇しました。

分売日以降は、需給悪化が解消しましたね。

まとめ

パルマ(3461) 、シンクロ・フード(3963)、BCC(7376)の立会外分売予想と一週間(5営業日)後の株価は、

| 銘柄名 | 事前予想 | 結果(損益) (「1週間(5営業日)後始値」 ー「分売値段」) [円](%) | 判定 |

| パルマ | 不参加 | -11 (-2.8) | × |

| シンクロ・フード | 中立 | +36 (+15.2) | × |

| BCC | 不参加 | +131 (+15.2) | × |

※事前予想の「買い」は3%以上の上昇、「中立」は±3%、「不参加」は3%以上の下落を想定しています。

でした。

今回は0勝3敗、勝率0.000の結果でした。大反省ですm(_ _”m)

どの銘柄も、日経平均が2/24に底を打って3月初めまで上昇し、地合いが良かった中、

パルマの分売日以降の株価は、需給悪化が解消されず伸び悩みましたが、

シンクロ・フードとBCCは、分売日以降に需給悪化が解消され、株価上昇につながりましたね。

今後の株価動向ですが、

パルマは、3月に入って上昇してくると思いきや、地合いの悪さとともに元の下落基調に戻っています。

下げ止まりを見せない中、どこで下げ止まり上昇に転じていくのか要注目です。

シンクロ・フードは、日経平均の下落とともに3/4以降の株価は下がっています。

直近の安値(240円)程度で下げ止まって、上昇に転じてくるのか要注目です。

BCCは、シンクロ・フードと同様、日経平均の下落とともに3/4以降の株価は下落に転じています。

直近の安値(880円)程度で下げ止まって、上昇に転じてくるのか要注目です。

参考になればうれしいです✨

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。