こんにちは!

直近で立会外分売の実施を発表した銘柄に関して、分売で買った場合、利益を得ることができるのか?直近の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証スタンダードから卸売業種のアイスコです。

最後までお付き合いいただけるとうれしいです!

- 立会外分売とは?

新規株主を増やすことを目的として、上場会社が大株主である銀行やオーナー経営者などの保有株を小口に分けて、証券取引所の立会外で不特定多数に売り出すこと。

取引開始前など取引時間外(=立会外)に売り出されることからこのように呼ばれる。

- 立会外分売の魅力

- 前日終値より安く購入可能

- 立会外分配における買付側の購入価格は確定値段(1本値)で、分売実施日の前日終値よりディスカウントされるのが一般的。過去の例では、約3~5%のディスカウントで実施されています。

(ディスカウント率は取引所の規定により最大10%)

- 立会外分配における買付側の購入価格は確定値段(1本値)で、分売実施日の前日終値よりディスカウントされるのが一般的。過去の例では、約3~5%のディスカウントで実施されています。

- 買付手数料はかからない

- 立会外分売による買付は、通常の立会時間内の取引と種類が異なるため一般的に手数料はかからない。(売却時には通常の手数料が発生)

- 即日売却OK

- 立会外分売で取得した株式は、実施日(買付当日)から売却することが可能

- 前日終値より安く購入可能

- デメリット:抽選で外れることもある

- 買い申し込みが多いと、抽選ではずれて購入できないこともある。

立会外分売の概要

実施日や株数は以下です。販売価格は、会社側から実施日前日に発表があります。

分売数量は決まっていて、100株単位で最大500株まで購入可能です。

早ければ、2/24(火)の夕刻に、会社側からの適時開示で分売値段のお知らせがあります。このブログでも追記しますので、チェックしてくださいね💖

| 分売予定日 | 2026 年2月25日(水) |

| 分売数量 | 65,000 株 (発行済み株式総数 3,923,900 株の約1.65%) |

| 分売値段 | 2,464 円 (2/24決定:終値 2,540 円) |

| ディスカウント率 | 2.99 % (2/24決定) |

| 申込単位数量 | 100 株 |

| 申込上限数量 | 500 株 |

【立会外分売実施の目的】

- 同社株式の分布状況の改善及び流動性の向上を図り、留保金課税(特定同族会社と判定された法人への課税)の対象となる特定同族会社の認定を外すことを目的とする。

としています。

今回の分売数量は、発行済み株式総数の約1.65%とほどほどの数量(※1)です。

※1:一概に言えませんが、目安として、5%以上:かなり多い、3%以上5%未満:多い、1%以上3%未満:ほどほど、1%未満:少ないとしています。

また、この銘柄の流動性は、直近の出来高(売買が成立した株式の数量)の5日平均は40.4百株、25日平均は41.2百株(2/13時点)で低い水準です。

そして、今回の分売数量(650百株)は、1日の出来高(25日平均:41.2百株)の約16倍で、この銘柄の平均的な出来高からすると分売数量は多めといえます。

【過去の立会外分売結果】

ご参考までに、この会社は2025年11月にも立会外分売を実施しており、その時の、分売値段と分売日以降の株価の動きは、表2のようになっています。

(※売買手数料は考慮していません。)

| 分売日 | 分売 株数 [万株] | 分売 値段 [円] | ディス カウント 率 [%] | 分売日 始値[円] (騰落率 [%]) | 分売日 終値[円] (同) | 1週間後の 始値[円] (日付) | 損益[円] (騰落率 [%]) |

| 2025/ 11/27 | 9 | 2,057 | 2.97 | 2,057 (±0) | 2,068 (+0.5) | 2,086 (12/4) | +29 (+1.4) |

分売値段で購入し、分売日の寄付や大引、分売日1週間後の寄付で売却した場合の騰落率は±0~+1.4%の結果でした。

その時の地合いの良し悪しも影響してくるとは思いますが、ご参考まで。

【参考記事】

(前回(2025年11月実施)の分売):【立会外分売は買いか?】アイスコ(7698)

(前回予想の振り返り):【2025年第4四半期 立会外分売】騰落率ランキング✨

どんな会社?

「I Care Everybody Company ~あらゆる人々に慈しみの心をもって接する企業でありたい~」という企業理念を掲げ、

アイスクリーム・冷凍食品の卸売業を行うフローズン事業、食品スーパーマーケットの運営を行うスーパーマーケット事業を通して、

食を通じた社会貢献を目標に、常に顧客に喜んでもらうことを目指して事業を行っている会社です。

事業内容は、「フローズン事業」「スーパーマーケット事業」の2つがあり、それぞれ、

- フローズン事業

アイスクリーム、冷凍食品等の卸売り及びフローズン専門店の運営 - スーパーマーケット事業

生鮮食品等の小売り

を行っています。

2025年3月期通期のセグメント別売上高構成比は、

- フローズン事業 87.2%

- スーパーマーケット事業 12.8%

となっており、「フローズン事業」が9割弱を占めています。

直近の経営概況

【2026年3月期3Q(2025年4月~12月)の経営成績】

(2026年2月13日発表:日本基準(非連結))

| 決算期 | 売上高 [億円] (前年 同期比 増減率 [%]) | 営業 利益 [百万円] (同) | 経常 利益 [百万円] (同) | 親会社株主 に帰属する 当期純利益 [百万円] (同) |

| 2025年3月期 3Q累計 | 424 (9.0) | 542 (3.6) | 589 (3.9) | 383 (4.7) |

| 2026年3月期 3Q累計 | 446 (5.3) | 721 (32.8) | 728 (23.6) | 461 (20.2) |

| 2026年3月期 通期会社予想 | 570 (4.2) | 656 (4.6) | 691 (0.0) | 445 (△7.5) |

| 通期予想に対する 3Qの進捗率[%] | 78.3 | 109 | 105 | 103 |

表3の通り、前年同期比 増収増益で、売上高は1割弱増、利益面は2~3割強増でした。

今期(2026年3月期)通期の業績は、前期比 増収増益で、売上高は微増、利益面は営業利益は微増、経常利益は変わらず、純利益は1割弱減を予想しており、

その通期予想に対する進捗率は3Q終了時点で、売上高は8割弱でそこそこ、利益面は既に通期予想を超過しており順調です。

【2026年3月期3Qの状況、経営成績の要因】

同社が属する食品流通業およびスーパーマーケット業界においては、円安基調が継続する中で、物流コストや原材料価格の高止まりが続き、食品価格は引き続き高水準で推移しています。

このような経営環境のもと、同社は「ICECO VISION 2030」の達成に向けて、第二次中期経営計画のもと、物流体制の強化をはじめ、人財への投資や新規事業への取り組みを通じて、将来に向けた成長基盤の構築を進めています。

特に物流体制の強化策の一環として、2025年4月に横浜営業所を稼働し、関東エリアの売上増加への対応と配送効率の向上に取り組んでいます。

また、2025年9月より関東マザー物流センターの建設に着手し、2026年12月に稼働を予定しています。

さらに、新規事業である冷凍食品専門店「FROZEN JOE’S」については、2025年9月に「調布PARCO」内に4号店を開店し、今後も事業拡大に向けた展開を進めていく計画です。

以上の結果、主要取引先との取引が堅調に推移したことにより、今3Qの経営成績は、表3の数値の前年同期比 増収増益となっています。

【セグメント別の業績】

セグメント別の業績は、表4の結果になりました。

「フローズン事業」「スーパーマーケット事業」ともに前年同期比 増収増益となっています。

| セグメント | 売上高 [億円] (前年 同期比 増減率 [%]) | セグメント 利益 [百万円] (同) |

| フローズン | 392 (5.8) | 648 (36.6) |

| スーパー マーケット | 54.4 (2.4) | 72 (6.7) |

各セグメントの状況は、以下のようになっています。

<フローズン事業>

主要取引先であるドラッグストアの新規出店等の影響により、売上高及びセグメント利益は堅調に推移しました。

<スーパーマーケット事業>

低価格商品へのニーズに対応しつつ、同社の強みである商品の鮮度・品質・品揃えに徹底してこだわった販売を行い、販売力の強化に努めました。

また、管理コストの削減を進めた結果、セグメント利益は前期比で増加しました。

【財政面の状況】

<自己資本比率>(自己資本(総資本-他人資本)÷総資産)×100)

2026年3月期3Q末時点で20.3%と前期末(22.1%)から1.8ポイント低下しました。

主な負債と純資産の、前期末比の増減は以下となっています。(単位:百万円)

- 負債 +3,053

- 流動負債 +2,177

(内訳)支払手形及び買掛金 +1,487、短期借入金 +1,020

- 固定負債 +876

(内訳)長期借入金 +808、退職給付引当金 +62.6

- 流動負債 +2,177

- 純資産 +392

- 株主資本 +392

(内訳)利益剰余金 +383

- 株主資本 +392

自己資本比率の数値としては危険水域に近いレベルです。(20%以上を安全圏内としています。)

【今期(2026年3月期)通期業績の見通し】

2025年3月期を初年度とする第二次中期経営計画をスタートし、重点テーマとして「人的資本経営の実践」、「収益力の改革加速」及び「新規事業の育成」の3つを掲げ、取り組んでいく方針です。

フローズン事業における経営環境は、相次ぐ値上げの影響で消費者の節約志向は高まっているものの、即食簡便な冷凍食品需要は旺盛であり、引き続き拡大傾向です。

また、同社の主要な得意先であるドラッグストア業態においても引き続き出店が続くことが予想され、

また、小売業全体においても省人化・効率化のニーズは依然として高まることが見込まれるため、売上高は好調に推移すると見込んでいます。

このような追い風の市場環境を踏まえ、2025年4月稼働の横浜営業所への設備投資を皮切りに、

同社における過去最大の投資である2026年12月稼働予定の関東マザー物流センターへの設備投資など、事業拡大を見据えた攻勢のフェーズに移行していく計画です。

引き続き倉庫機能の自動化や配送の効率化に向けて、積極的な設備投資を行う方針です。

今期以降、大型の設備投資にともなう減価償却費の増加や、政策金利の引き上げに伴う支払利息の増加など、一時的な利益面の伸び悩みが懸念されますが、

中長期における業績拡大を見据え、フローズン市場における競争力の強化を狙っていく方針です。

スーパーマーケット事業においては、節約志向の高まりによる個人消費の低迷や、業種の垣根を越えた激しい競争が続いていますが、

現場主義を徹底し、顧客目線に立った売り場づくりを行った結果、前事業年度に黒字化を達成しました。

また、出店については前事業年度は行っていませんが、立地条件等を精査し、収益性が高まると判断した場合には新規出店を行う方針です。

このような状況のもと、2026年3月期の業績予想は、売上高570億円(前期比4.2%増)、営業利益656百万円(同4.6%増)、経常利益691百万円(同0.0%増)、当期純利益445百万円(同7.5%減)を見込んでいます。

なお、今3Q決算発表時には、上記予想の修正はありませんでした。

株価指標と動向

【2026/2/13(金)終値時点の数値】

- 株価:2,640円

- 時価総額:103億円

- PER(株価収益率(今期予想)):21.5倍

PERは、同業で時価総額が近い、伊藤忠食品(2692) 18.7倍、加藤産業(9869) 14.5倍、正栄食品(8079) 20.2倍と比較すると高い水準です。

- PBR(株価純資産倍率):2.43倍

- 信用倍率(信用買い残÷信用売り残):ー(信用売り残無し)

- 年間配当金(会社予想):20円(年2回 9月 10円、3月 10円)、利回り:0.75%(配当性向 17.5%)

配当利回りは0.75%で、東証スタンダードの単純平均2.24%(2/13時点) と比較すると低い水準です。

表5のように、直近5年間の配当金は年間1株あたり12~19.5円(2024年10月1日付1/2分割後換算)で推移しており、累進配当を継続中です。

配当性向は、数%台~50%で推移しています。

| 決算期 | 年間配当金 [円] | 配当性向 [%] |

| 2021年3月期 | 12 | 7.4 |

| 2022年3月期 | 18.5 | 27.4 |

| 2023年3月期 | 18.5 | 49.1 |

| 2024年3月期 | 19 | 23.1 |

| 2025年3月期 | 19.5 | 15.8 |

この会社は、

株主に対する利益還元が経営の重要政策の一つであると考えており、業績や将来の事業展開、収益力の向上、財務体質の強化のための内部留保などを総合的に勘案しつつ、

安定した配当及び株主優待を継続することを基本方針としています。

【株主優待】

この会社は株主優待制度があり、3月末と9月末の年2回、100株以上保有の株主に、

ハーゲンダッツギフト券4枚(年間8枚)(1枚でミニカップ、クリスピーサンドバーのいずれか2個と交換可(814円相当))が進呈されます。

100株保有の場合、配当金+株主優待(814円×4枚×年2回=6,512円相当)で利回りは3.22%になります。

個人投資家にとってうれしい内容ですね!

【直近の株価動向】

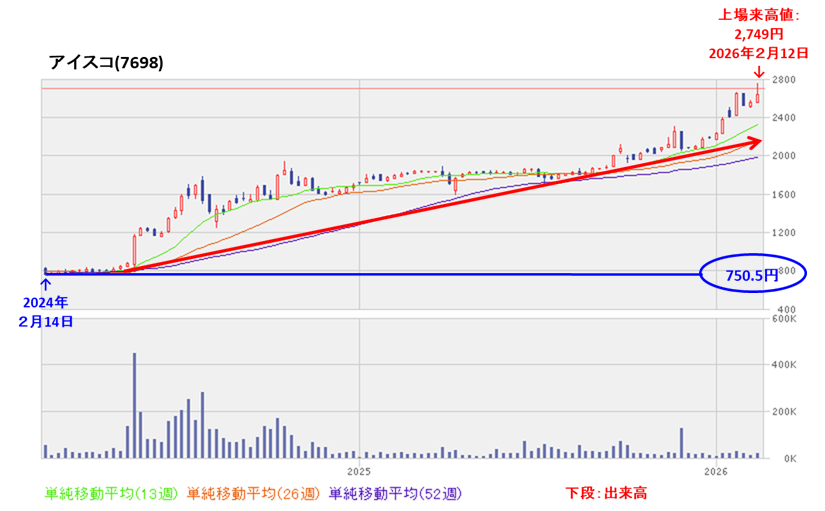

<週足チャート(直近2年間)>

2024年2月に安値(750.5円)をつけた後は、長期間、高値切り上げ安値切り上げの上昇トレンドで推移し、

2026年2月に上場来高値(2,749円)をつけています。

<日足チャート(直近3か月間)>

前回の立会外分売日(昨年11/27)に安値(2,055円)をつけた後は、高値切り上げ安値切り上げの上昇基調で推移し、直近の2/12に上場来高値(2,749円)をつけました。

そして、今回の立会外分売と今3Q決算発表があった翌営業日(2/16)以降の株価は、分売による短期的な需給悪化懸念により、軟調な展開が予想されますが、

節目の2,500円や75日移動平均線(青線)を割り込まず、ヨコヨコから上昇に転じていくのか、割り込んで下値模索をするのか、要注目です。

まとめ

【業績】

- 今期(2026年3月期)3Qの業績は、主要取引先との取引が堅調に推移したことにより、

前年同期比 増収増益で、売上高は1割弱増、利益面は2~3割強増。 - 今期通期予想は、中長期における業績拡大を見据え、フローズン市場における競争力の強化を狙っていく方針で、

前期比 増収増益で、売上高は微増、利益面は営業利益は微増、経常利益は変わらず、純利益は1割弱減を見込む。 - その通期予想に対する進捗率は、3Q終了時点で、売上高は8割弱でそこそこ、利益面は既に通期予想を超過しており順調。

【株主還元】

- 配当利回り(予想)は0.75%(2/13時点) で、東証スタンダードの単純平均 2.24%(同) と比較すると低い水準。

- 直近5年間の配当金は、年間1株当たり12~19.5円で推移しており、累進配当を継続中。

配当性向は、数%台~50%で推移。 - 株主優待があり、3月末と9月末の年2回、100株以上保有の株主に、ハーゲンダッツギフト券4枚(1枚でミニカップ、クリスピーサンドバーのいずれか2個と交換可(814円相当))が進呈される。

100株保有の場合、配当金+株主優待(814円×4枚×年2回=6,512円相当)で利回りは3.22%になる。

【流動性・分売数量】

- 直近の出来高の5日平均は40.4百株、25日平均は41.2百株(2/13時点)で、流動性は低い水準。

- 分売数量は、発行済み株式総数の約1.65%とほどほどの数量で、

この銘柄の1日の平均的な出来高の約16倍であり、それからすると多い数量。

【株価モメンタム】

- 週足ベースの株価は、2024年2月に安値(750.5円)をつけた後は、長期間、高値切り上げ安値切り上げの上昇トレンドで推移し、2026年2月に上場来高値(2,749円)をつけている。

- 直近の株価は、前回の立会外分売日(昨年11/27)に安値(2,055円)をつけた後は、高値切り上げ安値切り上げの上昇基調で推移し、直近の2/12に上場来高値(2,749円)をつけた。

- 今回の立会外分売と今3Q決算発表があった翌営業日(2/16)以降の株価は、分売による短期的な需給悪化懸念により、軟調な展開が予想されるが、

節目の2,500円や75日移動平均線を割り込まず、ヨコヨコから上昇に転じていくのか、割り込んで下値模索をするのか要注目。

以上のことから、

| レベル (⭐(最低)~ ⭐⭐⭐⭐⭐(最高)) | |

| 業績 | ⭐⭐⭐ |

| 株主還元 (配当、株主優待等) | ⭐⭐⭐⭐ |

| 株価モメンタム | ⭐⭐⭐⭐⭐ |

| 流動性 | ⭐⭐ |

| 分売数量 | ⭐⭐⭐ |

| 総合判定 | ⭐⭐⭐ (中立) |

と判断しました。

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。