こんにちは!

直近で立会外分売を実施した銘柄に関して、立会外分売で買った場合、利益は出たのか?

分売日当日と分売後1週間後の結果を検証しました。

今回は、2023年11月に分売が実施されたみらいワークス、12月実施のヤマザキ、アール・エス・シーです。

最後までお付き合いいただけると嬉しいです💖

分売値段とその後の株価推移

まずは、分売値段で買って一週間(5営業日)後まで保有した場合、含み益なのか含み損なのか?

確認していきましょう!

※売買手数料は考慮していません。

| 銘柄 | 分売日 | 分売 値段 [円] | ディス カウント 率[%] | 分売日 始値[円] (騰落率[%]) | 分売日 終値[円] (同) | 一週間後 の始値[円] (日付) | 損益[円] (騰落率 [%]) |

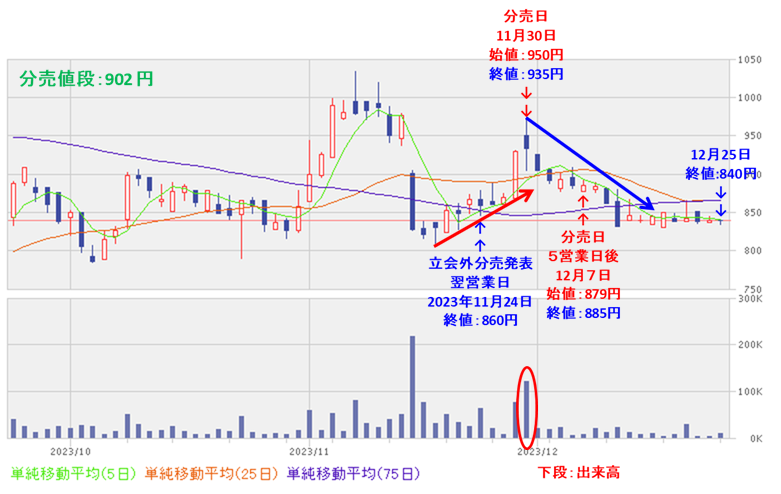

| みらいワークス (6563) | 11/30 (木) | 902 | 2.91 | 950 (+5.3) | 935 (+3.7) | 879 (12/7) | -23 (-2.5) |

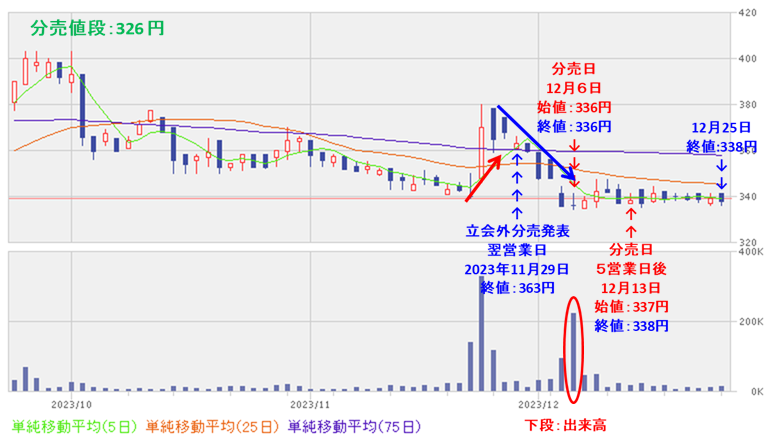

| ヤマザキ (6147) | 12/6 (水) | 326 | 2.98 | 336 (+3.1) | 336 (+3.1) | 337 (12/13) | +11 (+3.4) |

| アール・エス・シー (4664) | 12/12 (火) | 664 | 3.07 | 695 (+4.7) | 678 (+2.1) | 696 (12/19) | +32 (+4.8) |

分売日の寄付又は大引と1週間(5営業日)後の結果は、

ヤマザキとアール・エス・シーは、全ての段階で損益プラス、

みらいワークスは分売日の寄付や大引で売却した場合は損益プラス、分売日の1週間後の寄付で売却した場合は損益マイナス、

でした。

特に、みらいワークスは、分売日の寄付で売却した場合は5.3%の利益が出ていました。

分売で購入し利益が出た方、おめでとうございます!

ちなみに私は、みらいワークスを200株購入申込して当選なしでした(;´д`)トホホ

それでは個別に見ていきましょう!

要因分析:みらいワークス(6563)

この会社の立会外分売実施前の評価は、表2のように判断していました。

| レベル (⭐(最低)~ ⭐⭐⭐⭐⭐(最高)) | |

| 業績 | ⭐⭐⭐⭐ |

| 株主還元 (配当、株主優待等) | ⭐⭐ |

| 株価モメンタム | ⭐⭐⭐⭐ |

| 流動性 | ⭐⭐ |

| 分売数量 | ⭐⭐⭐⭐ |

| 総合判定 | ⭐⭐⭐ (中立) |

※「総合判定」=⭐4つ以上「買い」、⭐3つ「中立」、⭐2つ以下「見送り」

前期(2023年9月期)通期の業績は、主力のプロフェッショナル人材向けサービス事業が、様々な事業会社を中心に新規受注を拡大して、

売上高・売上総利益・売上総利益率各指標において過去最高を更新し、

前期比 増収増益で、売上高は3割強増、利益面は2~3.3倍の増益で着地しました。

今期(2024年9月期)通期予想は、プロフェッショナル・エージェント事業、Webプラットフォーム事業、ソリューション事業を「3本の柱」として、引き続き事業拡大を図り、

前期比 増収増益で、売上高は2割増、利益面は4~5割弱の増益を見込んでいましたね。

株主還元は、配当金は上場来無配ですが、

この会社は成長過程にあり、一層の業容拡大を目指しており、事業強化の資金に回すことで、企業成長を図り、株価が伸長すれば株主にとって利益になると考えていました。

株価モメンタムは、2022年1月に安値(590円)をつけた後は、しばらくヨコヨコで推移していましたが、2023年5月に急伸しはじめ、同年7月に高値(1,165円)をつけました。

しかしその後は調整しましたが、52週移動平均線に支えられながら推移していましたね。

直近の株価は、高値切り上げ安値を切り上げの上昇基調で推移し、

そして、2023年9月期決算発表の翌営業日(11/15)は、窓を開けて出来高を伴い急落しましたが、その後は上昇に転じてきており、

今回の立会外分売発表の翌営業日(11/24)は、それほど反応はなく、前日比 7円安(-0.8%)と小幅な値動きで終了していました。

その後の株価は、5日移動平均線の上をキープし上昇基調を維持するのか、5日移動平均線を下抜けて下落基調に転じるのか注目していましたが・・・。

ご参考(立会外分売前の分析):【立会外分売は買いか?】みらいワークス(6563) <2023年11月実施>

【立会外分売発表後の株価の動き】

<日足チャート(直近3か月間)>

分売発表の翌営業日以降、分売日まで上昇基調をキープしました。

しかし、分売日が高値となり、それ以降は下落基調で推移しました。

分売日を底にして、それ以降は上昇に転じるパターンが多かったのですが、それと逆のケースとなっています。

要因分析:ヤマザキ(6147)

この会社の立会外分売実施前の評価は、表3のように判断していました。

| レベル (⭐(最低)~ ⭐⭐⭐⭐⭐(最高)) | |

| 業績 | ⭐⭐ |

| 株主還元 (配当、株主優待等) | ⭐⭐⭐⭐ |

| 株価モメンタム | ⭐⭐⭐ |

| 流動性 | ⭐⭐ |

| 分売数量 | ⭐⭐ |

| 総合判定 | ⭐⭐⭐ (中立) |

※「総合判定」=⭐4つ以上「買い」、⭐3つ「中立」、⭐2つ以下「見送り」

今期(2024年3月期)2Qの業績は、工作機械部門で、一部工作機械において予想以上に製作コストが発生したことに加え、

工作機械部門及び輸送用機器部門の両部門で、エネルギーコストや人件費の上昇分を販売価格に転嫁できなかったことにより、

前年同期比で、売上高は1割強減、利益面は営業利益と純利益は赤字幅拡大、経常利益は赤字幅縮小でした。

今期通期予想は、今2Q決算発表の数日前に業績予想の下方修正(純利益のみは上方修正)を発表して、前期比 増収増益で、売上高は1割弱増、利益面は黒字転換を見込み、

その通期予想に対する進捗率は、2Q終了時点で、売上高は4割程度で遅れ気味、利益面は赤字からの挽回が必要な状況でしたね。

また、3期連続の営業損失及び経常損失、当期純損失を計上し、当2Qも111百万円の営業損失を計上しており、本格的な業績回復に至っていないことから、継続企業の前提に重要な疑義を生じさせるような事象又は状況が存在している点は不安材料でした。

株主還元は、配当利回り(会社予想)は4.13%(11/29時点)で、東証スタンダードの単純平均 2.28%(11/28時点)と比較すると高い水準でした。

株価モメンタムは、2022年中ごろから緩やかに下落基調で推移し、2023年4月に安値(323円)をつけました。

しかし、同年5月に急上昇し、その安値の2倍の高値(647円)をつけ、その後は急速に調整し、直近では330~400円程度のヨコヨコで推移しました。

直近の株価は、10/2に高値(403円)をつけるまでは上昇基調で推移していましたが、その後は下落に転じていました。

そして、11/22に一旦は立会外分売が中止の発表があったため、その翌営業日には需給悪化懸念が解消され、大きな陽線をつけ上昇に転じ、

今回の分売発表の翌営業日(11/29)は、需給悪化懸念が再燃して、前日比 5円安(-1.36%)と売られました。

その後の株価は、25日移動平均線や11/22につけた直近の安値(339円)を割り込まず、上昇基調を維持するのか、割り込んで下落基調に転じるのか注目していましたが・・・。

ご参考(立会外分売前の分析):【立会外分売は買いか?】ヤマザキ(6147) <2023年12月実施>

【立会外分売発表後の株価の動き】

<日足チャート(直近3か月間)>

分売発表の翌営業日以降、分売日までは下落基調で推移し、結局、直近の安値(339円)を割り込みました。

しかしそれ以降は、分売による需給悪化懸念は後退しつつあり、ヨコヨコで推移しています。

要因分析:アール・エス・シー(4664)

この会社の立会外分売実施前の評価は、表4のように判断していました。

| レベル (⭐(最低)~ ⭐⭐⭐⭐⭐(最高)) | |

| 業績 | ⭐⭐⭐⭐ |

| 株主還元 (配当、株主優待等) | ⭐⭐⭐ |

| 株価モメンタム | ⭐⭐⭐ |

| 流動性 | ⭐⭐ |

| 分売数量 | ⭐⭐⭐ |

| 総合判定 | ⭐⭐⭐ (中立) |

※「総合判定」=⭐4つ以上「買い」、⭐3つ「中立」、⭐2つ以下「見送り」

今期(2024年3月期)2Qの業績は、オフィスビルにおけるレイアウト変更工事および入退去に伴う原状回復工事等、内装工事の大型案件を多数受注し、

前年同期比 増収増益で、売上高は5割弱増、利益面は2倍の増益でした。

今期通期予想は、今2Q決算発表の2週間前に上方修正しており、

前期比 増収増益で、売上高は3割増、利益面は4割前後の増益を見込み、

その通期予想に対する進捗率は、2Q終了時点で、売上高は5割程度でそこそこですが、利益面は8割を超過しており順調でしたね。

株主還元は、配当利回り(会社予想)は2.36%(12/6時点) で、東証スタンダードの単純平均 2.26%とほぼ同水準でした。

また、会社の方針は、今中期経営計画より、配当性向の目安を20%以上から30%以上に変更し、利益成長による増配を目指すことにより株主還元を充実する方針でしたね。

株価モメンタムは、2022年6月の安値(401円)から、高値切り上げ安値切り上げの上昇トレンドで推移し、

2023年9月にこの安値の2倍の高値(852円)をつけていました。

直近の株価は、9/29に年初来高値(852円)をつけた後は、高値を切り下げながら下落基調で推移し、10/26に安値(650円)をつけました。

そしてその後は、670~770円のレンジ内で推移し、今回の立会外分売発表の翌営業日(12/6)は、地合いが良かったこともあり、前日比 変わらずで終了しましたね。

その後の株価は、直近の安値(650円)を割り込まずに上昇に転じていくのか、割り込んで下値模索をするのか注目していましたが・・・。

ご参考(立会外分売前の分析):【立会外分売は買いか?】アール・エス・シー(4664)

【立会外分売発表後の株価の動き】

<日足チャート(直近3か月間)>

分売発表後以降、分売日までは分売による需給悪化懸念により、下落基調で推移しましたが、

その後はこれが解消してきて上昇基調で推移し、25日移動平均線(赤線)を上抜ける勢いです。

まとめ

みらいワークス(6563)、ヤマザキ(6147)、アール・エス・シー(4664)の立会外分売の事前予想と1週間(5営業日)後の株価は、表5の結果になりました。

| 銘柄名 | 事前 予想 | 結果(損益) (「5営業日後始値」 ー「分売値段」) [円](騰落率[%]) | 判定 |

| みらいワークス | 中立 | -23 (-2.5) | 〇 |

| ヤマザキ | 中立 | +11 (+3.4) | × |

| アール・エス・シー | 中立 | +32 (+4.8) | × |

※事前予想の「買い」は3%以上の上昇、「中立」は±3%、「不参加」は3%以上の下落を想定しています。

今回は1勝2敗、勝率0.333。反省ですm(_ _”m)

分売日まで下落し、それ以降は上昇という値動きになったのは、ヤマザキとアール・エス・シー。

逆に、みらいワークスは、分売日までは上昇し、それ以降は下落と対照的な値動きとなりました。

これまでも、分売日までは、分売による需給悪化懸念により下落基調で推移し、分売日以降は需給悪化が解消されてきて反転上昇がするケースが多く、その逆の場合は注意が必要かもしれませんね。

今後の株価動向ですが、

みらいワークスは、前期の売上高・売上総利益は過去最高を更新し、今期(2024年9月期)はこれをさらに更新する計画です。

分売日以降の下落を取り戻すべく、ヨコヨコからの反転上昇に期待です。

ヤマザキは、直近ではヨコヨコの値動きが続いています。

継続企業の前提に関する重要事象等が発生している点は気になりますが、これが解消すれば、配当利回りも高いですので上昇に転じてきそうです。

アール・エス・シーは、今回の銘柄の中でも分売後の値動きに勢いがあります。

25日移動平均線をあっさり上抜き、上昇の加速に期待です。

参考になればうれしいです✨

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。