こんにちは!

直近で立会外分売を実施した銘柄に関して、立会外分売で買った場合、利益は出たのか?

分売日当日と分売後1週間後の結果を検証しました。

今回は、2022年2月に分売が実施されたフォーバル・リアルストレート、グラフィコ、やまみです。

最後までお付き合いいただけると嬉しいです💖

分売値段とその後の株価推移

まずは、分売値段で買って一週間(5営業日)後まで保有した場合、含み益なのか含み損なのか?を確認していきましょう!

※売買手数料は考慮していません。

| 銘柄 | 分売日 | 分売 値段 [円] | ディス カウント率 [%] | 分売日 始値[円] (増減率[%]) | 分売日 終値[円] (同) | 一週間後 の始値[円] (日付) | 損益[円] (増減率[%]) |

| フォーバル・ リアルストレート (9423) | 2/21 (火) | 100 | 2.91 | 105 (+5.0) | 104 (+4.0) | 105 (3/1) | +5 (+5.0) |

| グラフィコ (4930) | 2/22 (水) | 2,087 | 3.02 | 2,143 (+2.7) | 2,173 (+4.1) | 2,083 (3/2) | -4 (-0.2) |

| やまみ (2820) | 2/28 (火) | 1,271 | 2.53 | 1,310 (+3.1) | 1,302 (+2.4) | 1,351 (3/7) | +80 (+6.3) |

分売日の寄付又は大引と1週間(5営業日)後の結果は、

フォーバル・リアルストレートとやまみは、いずれの場合も損益プラス、

グラフィコは、分売日の寄付や大引で売却した場合は損益プラスでしたが、分売日1週間後(5営業日後)の寄付の場合は、損益マイナスの結果でした。

特に、やまみは、分売日の1週間(5営業日)後の寄付で売却した場合は6.3%の利益が出ていました。

フォーバル・リアルストレートや、やまみを分売で購入できた方、おめでとうございます!

ちなみに私は、フォーバル・リアルストレートは2,000株申込んで、100株当選し6%の利益、

グラフィコとやまみは、ともに200株申込んで当選無しでした。

それでは個別に見ていきましょう!

要因分析:フォーバル・リアルストレート(9423)

この会社の立会外分売実施前の評価は、表2のように判断していました。

| レベル (⭐(最低)~ ⭐⭐⭐⭐⭐(最高)) | |

| 業績 | ⭐⭐⭐⭐ |

| 株主還元 (配当、株主優待等) | ⭐⭐⭐⭐ |

| 株価モメンタム | ⭐⭐⭐⭐ |

| 流動性 | ⭐⭐⭐⭐ |

| 分売数量 | ⭐⭐ |

| 総合判定 | ⭐⭐⭐⭐(買い) |

※「総合判定」=⭐4つ以上「買い」、⭐3つ「中立」、⭐2つ以下「不参加」

今期(2023年3月期)3Qの業績は、内装工事及びそれに付随するサービス、不動産仲介において、受注件数、受注金額ともに増加し、

前年同期比 増収増益で、売上高は4割弱増、利益面は2~3.5倍の増益で好調でしたね。

今期通期予想は、今3Qの決算発表と同時に、3Q累計での受注件数、受注金額ともに好調であることから上方修正し、前期比 2~3倍強の増益を予想(売上高予想は非開示)しており、

その通期予想に対する進捗率は3Q終了時点で、利益面は9割を超えており順調でした。

株主還元は、配当利回り(予想)2.07%(2/14時点) で、東証スタンダードの単純平均 2.24%(2/13時点) とやや低い水準でしたが、

直近5年間の配当金は、毎期1株当たり0.2円づつ増配をしており、連続増配継続中で、配当性向は、40~100%と高めでした。

また、株主優待の新設も同時に発表し、毎年3月末に1,000株以上保有の株主は、電子マネーギフト「EJOICA セレクトギフト(カードタイプ)」1 枚(2,000 ポイント=2,000 円相当)が進呈され、

1,000株保有の場合、配当金+株主優待(2,000円相当)で利回りは3.96%となっていましたね。

株価モメンタムは、2021年6月に高値(149円)をつけてからは調整し、2022年1月に安値(93円)をつけ、

そしてその後は、しばらく100円近辺でもみ合いが続いていましたが、2023年に入り、上昇基調で推移していました。

直近は、昨年の12月に安値(94円)をつけた後は、95~100円のレンジ内での動きでしたが、今年2月に入り上昇トレンドで推移し、

そして今回の立会外分売と今3Q決算、通期業績上方修正、株主優待の新設を発表した翌営業日(2/13)は、これらを好感され出来高を伴い、前日比 3円高(+2.85%)と買われ、年初来高値を更新していましたね。

その後の株価は、この上昇基調が崩れず、年初来高値(113円)を再び目指していくのか、1月末の100円付近まで戻っていくのか注目していましたが・・・。

ご参考(立会外分売前の分析):【立会外分売は買いか?】フォーバル・リアルストレート(9423)

【立会外分売発表後の株価の動き】

<日足チャート(直近3か月)>

立会外分売発表翌営業日(2/13)以降、分売日前日まで下落基調で推移しましたが、100円で下げ止まり、

分売日(2/21)以降は、立会外分売による短期的な需給悪化懸念が解消し、上昇基調に転じています。

要因分析:グラフィコ(4930)

この会社の立会外分売実施前の評価は、表3のように判断していました。

| レベル (⭐(最低)~ ⭐⭐⭐⭐⭐(最高)) | |

| 業績 | ⭐⭐⭐ |

| 株主還元 (配当、株主優待等) | ⭐⭐⭐ |

| 株価モメンタム | ⭐⭐⭐⭐ |

| 流動性 | ⭐⭐ |

| 分売数量 | ⭐⭐ |

| 総合判定 | ⭐⭐⭐(中立) |

※「総合判定」=⭐4つ以上「買い」、⭐3つ「中立」、⭐2つ以下「不参加」

今期(2023年6月期)2Qの業績は、主力の酸素系漂白剤ブランド「オキシクリーン」において一部商品の販売価格改定を実施したものの、リピート需要を中心に好調に推移し、

利益面は原材料・海上輸送費の高騰と急激な円安による輸入品の仕入れ値が高騰により、前年同期比 増収減益で、売上高は3割増、利益面は微減でした。

今期通期予想は、前期比 増収減益で、微増の増収、利益面は3割前後の減益を予想し、

その通期予想に対する進捗率は2Q終了時点で、売上高は7割弱で順調、利益面は既に通期予想の1.5倍に達しており、上方修正してもおかしくない状況でしたね。

株主還元は、配当金は上場来無配で、

上場まもない成長企業ゆえ、将来の持続的な成長に必要な設備投資等や経営基盤の強化に係わる内部留保を確保することは理解でき、今後の業績の伸長によって株価が上昇することで、株主に報いることができると考えていました。

また、株主優待があり、毎年6月末に100株以上保有の株主は、6,000円相当の自社商品券が進呈され、

100株保有の場合、株主優待(6,000円相当)の利回りは2.44%になっていましたね。

株価モメンタムは、2020年9月の上場初日に上場来高値(10,500円)をつけた後は、ずっと下落基調で推移しており、

2022年10月に上場来安値(1,800円)をつけましたが、その後は、この安値を割り込まずに推移していました。

直近は、昨年12月に昨年来高値(2,699円)をつけた後は、この高値を超えていませんでしたが、基本的には上昇基調でした。

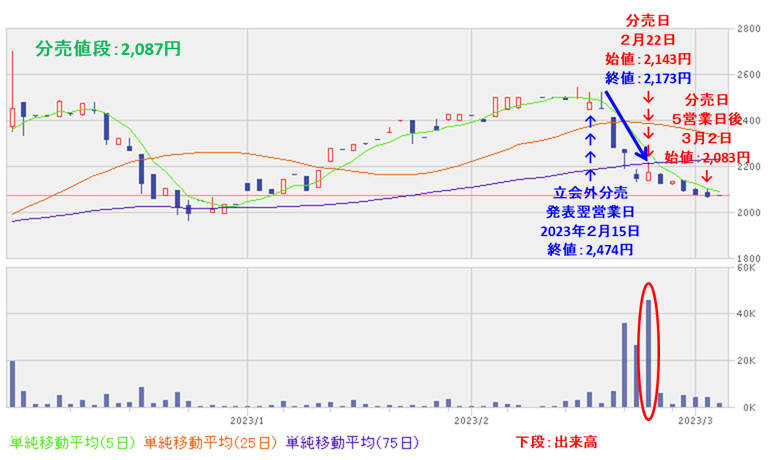

今回の立会外分売と今2Qの決算発表の翌営業日(2/15)は、出来高は増加しましたが、前日比 26円安(-1.04%)と小幅な値動きでしたね。

そして、その後の株価は、現在の上昇基調を崩さず、昨年来高値(2,699円)に向かって上昇を継続するのか、上落トレンドが崩れ、25日移動平均線や75日移動平均線を下抜けるのか注目していましたが・・・。

ご参考(立会外分売前の分析):【立会外分売は買いか?】グラフィコ(4930) <2023年2月実施>

【立会外分売発表後の株価の動き】

<日足チャート(直近3か月)>

分売発表の3営業日後に大きく下落し、結局、25日移動平均線や75日移動平均線を下抜けてしまいました。

そして以降も、まだ上昇の兆しが見えていません。

要因分析:やまみ(2820)

この会社の立会外分売実施前の評価は、表4のように判断していました。

| レベル (⭐(最低)~ ⭐⭐⭐⭐⭐(最高)) | |

| 業績 | ⭐⭐⭐⭐ |

| 株主還元 (配当、株主優待等) | ⭐⭐⭐ |

| 株価モメンタム | ⭐⭐⭐⭐ |

| 流動性 | ⭐⭐ |

| 分売数量 | ⭐⭐ |

| 総合判定 | ⭐⭐⭐(中立) |

※「総合判定」=⭐4つ以上「買い」、⭐3つ「中立」、⭐2つ以下「不参加」

今期(2023年6月期)2Qの業績は、商品力の強化と差別化を図り売上は伸びていましたが、仕入単価上昇分の価格転嫁をすべてにおいてできておらず、

前年同期比 増収減益で、売上高は1割強増、利益面は1割前後の減益でした。

今期通期予想は、商品企画やマーケティング施策が奏功したことで、国産大豆を使用した商品への切り替えが進み、原価上昇や為替の影響を一定程度吸収したことにより、今2Qの決算発表と同時に上方修正しており、

前期比 増収減益だったものを一転して、前期比 増収増益で、売上高は1割弱増、利益面は微増~2割弱の増益予想し、

その通期予想に対する進捗率は2Q終了時点で、売上高、利益面ともに5割程度でそこそこでしたね。

株主還元は、配当利回り(予想)は2.24%(2/17時点) で、東証プライムの単純平均 2.38%(2/16時点) と比較するとやや低い水準で、

直近5年間の配当金は、1株当たり20~26円で推移しており、

2019年6月期から2021年6月期まで3年間は同額でしたが、基本的には増配をしていました。

株価モメンタムは、2021年2月に高値(2,243円)をつけた後は、高値切り下げ安値切り下げの下落トレンドで推移し、2022年12月に上場来安値(1,299円)をつけていました。

直近は、昨年12月に上場来安値をつけた後は急伸し、12/22に高値(1,467円)をつけており、その後は、1,350円近辺で推移していましたが、

今回の立会外分売と今2Q決算発表、そして通期業績上方修正、増配発表の翌営業日(2/15)は、寄付は高く始まり引けにかけて大きく戻し、前日比 23円高(+1.72%)でした。

その後の株価は、直近の高値(1,467円)に向かって上昇を継続するのか、勢いがなくなり下落に転じていくのか注目していましたが・・・。

ご参考(立会外分売前の分析):【立会外分売は買いか?】やまみ(2820)

【立会外分売発表後の株価の動き】

<日足チャート(直近3か月)>

分売発表の4営業日後までは上昇していましたが、その後下落に転じ、分売日(2/28)までは下げました。

しかしその後は、需給悪化懸念が解消されて上昇に転じ、現時点(3/7)は株価はすべての移動平均線の上に浮上しています。

まとめ

フォーバル・リアルストレート(9423)、グラフィコ(4930)、やまみ(2820)の立会外分売予想と1週間(5営業日)後の株価は、表5のようになりました。

| 銘柄名 | 事前予想 | 結果(損益) (「1週間(5営業日)後始値」 ー「分売値段」) [円](%) | 判定 |

| フォーバル・ リアルストレート | 買い | +5 (+5.0) | 〇 |

| グラフィコ | 中立 | -4 (-0.2) | 〇 |

| やまみ | 中立 | +80 (+6.3) | × |

※事前予想の「買い」は3%以上の上昇、「中立」は±3%、「見送り」は3%以上の下落を想定しています。

今回は2勝1敗、勝率0.667。まあまあの結果でした。

フォーバル・リアルストレートとやまみは、分売日以降は、需給悪化懸念による売りが出尽くし、それ以降は上昇に転じていきましたね。

グラフィコはまだ需給悪化懸念が改善しておらず、上昇の兆しが見えていない状況です。

今後の株価動向ですが、

フォーバル・リアルストレートは、株価は全ての移動平均線の上にあり、上昇気流に乗ってきています。

3月末の株主優待の権利取りに向けて、更なる上昇が楽しみです。

グラフィコは、2023年6月期2Q末時点で、利益面は既に通期予想を超過しており、円安や輸入品の物価の高騰が収まってくれば、上方修正をしてもおかしくない状況です。

また、6月末の株主優待の権利取りもありますので、これからの上昇に期待です。

やまみは、国産大豆を使用した商品への切り替えが進み、原価上昇や為替の影響を一定程度吸収し、今2Q決算と同時に通期業績の上方修正しており、業績は好調です。

分売日以降、株価は急上昇していますので、業績の堅調さとともに更なる上昇に期待です。

参考になればうれしいです✨

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。