こんにちは!

直近で立会外分売の実施を発表した銘柄に関して、分売で買った場合、利益を得ることができるのか?直近の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証スタンダードから機械業種の靜甲です。

最後までお付き合いいただけるとうれしいです!

- 立会外分売とは?

新規株主を増やすことを目的として、上場会社が大株主である銀行やオーナー経営者などの保有株を小口に分けて、証券取引所の立会外で不特定多数に売り出すこと。

取引開始前など取引時間外(=立会外)に売り出されることからこのように呼ばれる。

- 立会外分売の魅力

- 前日終値より安く購入可能

- 立会外分配における買付側の購入価格は確定値段(1本値)で、分売実施日の前日終値よりディスカウントされるのが一般的。過去の例では、約3~5%のディスカウントで実施されています。

(ディスカウント率は取引所の規定により最大10%)

- 立会外分配における買付側の購入価格は確定値段(1本値)で、分売実施日の前日終値よりディスカウントされるのが一般的。過去の例では、約3~5%のディスカウントで実施されています。

- 買付手数料はかからない

- 立会外分売による買付は、通常の立会時間内の取引と種類が異なるため一般的に手数料はかからない。(売却時には通常の手数料が発生)

- 即日売却OK

- 立会外分売で取得した株式は、実施日(買付当日)から売却することが可能

- 前日終値より安く購入可能

- デメリット:抽選で外れることもある

- 買い申し込みが多いと、抽選ではずれて購入できないこともある。

立会外分売の概要

実施日や株数は以下です。販売価格は、会社側から実施日前日に発表があります。

分売数量は決まっていて、500株単位で最大10,000株まで購入可能です。

早ければ、3/3(火)の夕刻に、会社側からの適時開示で分売値段のお知らせがあります。このブログでも追記しますので、チェックしてくださいね💖

| 分売予定日 | 2026年3月4日(水) |

| 分売数量 | 77,000 株 (発行済み株式総数 6,483,323 株の約1.18%) |

| 分売値段 | 1,670 円 (3/3決定:終値 1,721 円) |

| ディスカウント率 | 2.96 % (3/3決定) |

| 申込単位数量 | 100 株 |

| 申込上限数量 | 500 株 |

【立会外分売実施の目的】

- 株主からの売却意向を踏まえ、検討した結果、株式の流動性向上、株主数の増加を図ることを目的として行うもの。

としています。

今回の分売数量は、発行済み株式総数の約1.18%とほどほどの数量(※1)です。

※1:一概に言えませんが、目安として、5%以上:かなり多い、3%以上5%未満:多い、1%以上3%未満:ほどほど、1%未満:少ないとしています。

また、この銘柄の流動性は、直近の出来高(売買が成立した株式の数量)の5日平均は281百株、25日平均は91.5百株(2/27時点)で低い水準です。

そして、今回の分売数量(770百株)は、1日の出来高(25日平均:91.5百株)の約8.4倍で、この銘柄の平均的な出来高からすると分売数量はほどほどといえます。

どんな会社?

航空機部品製造の企業として1939年(昭和14年)にスタートし、

現在では、液体充填機などの製造販売を行う産業機械事業をはじめ、冷間鍛造(※2)事業、電機機器事業、車両関係事業など幅広い分野に事業を展開している会社です。

※2:冷間鍛造

金属を加熱せずに常温付近で圧力を加えて成形する加工法で、熱圧縮による変形がないため、高精度の部品作りが可能。

事業セグメントは、「産業機械事業」「冷間鍛造事業」「電機機器事業」「車両関係事業」「不動産等賃貸事業」の5つがあり、それぞれ、

- 産業機械事業

包装機械製品・殺菌装置・食品加工機械、産業機械・FA生産システム等の製造販売及び保守メンテナンス - 冷間鍛造事業

冷間鍛造製品(自動車部品、電動工具部品、産業機械部品)を製造販売 - 電気機器事業

FA機器・空調機器・冷凍機器・太陽光発電機器等電機機器の販売及び空調設備等設置工事 - 車両関係事業

車両及びその関連商品を販売 - 不動産等賃貸事業

不動産賃貸・駐車場経営・貸自動車業

を行っています。

2025年3月期通期のセグメント別売上高構成比は、

- 産業機械事業 18.7%

- 冷間鍛造事業 4.0%

- 電気機器事業 20.2%

- 車両関係事業 56.8%

- 不動産等賃貸事業 0.3%

となっており、「車両関係事業」が6割弱で最も多く、次に「電気機器事業」が2割、「産業機械事業」が2割弱を占めています。

直近の経営概況

【2026年3月期3Q(2025年4月~12月)の経営成績】

(日本基準(連結):2026年2月13日発表)

| 決算期 | 売上高 [億円] (前年 同期比 増減率 [%]) | 営業 利益 [百万円] (同) | 経常 利益 [百万円] (同) | 親会社株主に 帰属する 当期純利益 [百万円] (同) |

| 2025年3月期 3Q累計 | 290 (11.5) | 1,043 (126) | 1,171 (105) | 706 (66.1) |

| 2026年3月期 3Q累計 | 328 (13.0) | 1,337 (28.2) | 1,467 (25.2) | 883 (25.1) |

| 2026年3月期 通期会社予想 (2026年2月13日 修正) | 440 (9.7) | 1,500 (5.0) | 1,400 (△11.2) | 1,200 (14.8) |

| 通期予想に対する 3Qの進捗率[%] | 74.6 | 89.1 | 104 | 73.5 |

表2の通り、前年同期比 増収増益で、売上高は1割強増、利益面は3割弱増でした。

今期(2026年3月期)通期の業績予想は、今3Q決算発表時に営業利益のみ上方修正(表4参照)しており、

前期比 増収増益で、売上高は1割増、利益面は営業利益と純利益は1割前後の増益ですが、経常利益は1割強の減益を見込んでいます。

そして、その通期予想に対する進捗率は3Q終了時点で、売上高は7割強でそこそこ、利益面は営業利益と経常利益は9~10割で順調、純利益は7割強でそこそこです。

【2026年3月期3Qの状況、経営成績の要因】

当3Q連結累計期間の同社グループの売上高は、産業機械事業では営業体制の強化による既存顧客の深耕による大型液体充填ラインの受注に加え、中型・小型機の充填・包装機械の受注も堅調に推移し、前年同期の実績を大きく上回りました。

車両関係事業は、新車販売ではモデルチェンジした新型車が牽引したことに加え、サービス部門の入庫促進や商品提案の強化により収益が押上げられ前年同期の実績を上回りました。

電機機器事業は、FA機器及びシステム案件の受注鈍化があったものの省エネやBCP対応の設備更新需要を積極的に取込み、前年同期並みの実績となりました。

冷間鍛造事業も、前年同期並みの実績となりました。

これらの結果、売上高は、前年同期比13.0%増の328億円となりました。

利益面では、産業機械事業、車両関係事業の増収及び利益率の改善により、経常利益は同25.2%増の1,467百万円、親会社株主に帰属する四半期純利益は同25.1%増の883百万円となりました。

【セグメント別の業績】

セグメント別の業績は、表3の結果になりました。

主力の「車両関係事業」と「産業機械事業」は前年同期比 増収増益、

「冷間鍛造事業」は減収減益、

「電気機器事業」と「不動産等賃貸事業」は増収減益となっています。

| セグメント | 売上高 [億円] (前年 同期比 増減率 [%]) | セグメント 利益 [百万円] (同) |

| 産業機械 | 68.6 (28.8) | 1,082 (30.5) |

| 冷間鍛造 | 11.8 (△1.7) | 106 (△0.9) |

| 電気機器 | 62.1 (2.4) | 459 (△7.4) |

| 車両関係 | 184 (12.9) | 324 (58.9) |

| 不動産等賃貸 | 1.1 (5.0) | 128 (△29.0) |

セグメント別の状況は以下です。

<産業機械事業>

包装機械においては、営業体制の強化による既存顧客の深耕に加え、原材料費や人件費の高止まりに伴う省人化・生産効率向上への需要を受け、

主力とする食品業界を中心に大型液体充填ラインの受注が引き続き堅調に推移しました。

また、化粧品業界をはじめとする多様な顧客ニーズに対応した中型・小型機の充填・包装機械においても、受注が伸長し、前年同期の実績を上回りました。

利益面は生産性向上施策の推進や内部効率化を通じた原価低減に取り組んだ結果、コスト上昇の影響を吸収し、収益性が向上しました。

<冷間鍛造事業>

機械工具部品は、主要納入先の減産の影響で前年同期の実績を下回りました。

自動車部品及び産業機械部品は、納入先の輸出減少の影響がありましたが、一部需要回復による増産もあり、前年同期並みの実績となりました。

試作・金型の売上は前年同期の実績を上回りました。

利益面は、段取替時間の短縮による稼働率の向上や、自動化を推進しコスト抑制に努めました。

<電気機器事業>

主力のFA関連では、主要納入先の設備投資需要の低下により機器販売及びシステム案件が前年実績を下回る結果となりました。

一方で、空調周辺部材、冷熱機器の販売は堅調に推移し、空調機器、設備機器は省エネとBCP対応を目的とした大型案件により前年同期の実績を上回り、電機機器事業全体の売上は、前年同期並みの実績となりました。

利益面は、営業人員の拡充による経費が増加しました。

<車両関係事業>

スバル新車販売は新型フォレスターが牽引し、前年同期の実績を大きく上回りました。

中古車販売も下取強化などにより堅調に推移し、前年実績を上回りました。

サービス部門においても、入庫促進や商品提案の強化により、前年実績を上回りました。

輸入車販売は、前年同期の実績を上回りました。

一方で、今後の見通しについては、EV需要の鈍化や、自動車税の環境性能割廃止に伴う需要への影響など、注視する必要があります。

<不動産等賃貸>

営業利益にはセグメント間取引に係る利益92百万円が含まれています。

【財政面の状況】

<自己資本比率>(自己資本(総資本-他人資本)÷総資産)×100)

2026年3月期3Q末時点で59.3%と前期末(57.6%)から1.7ポイント上昇しました。

主な負債と純資産の、前期末比の増減は以下となっています。(単位:百万円)

- 負債 △3.8

- 流動負債 +113

(内訳)短期借入金 +300、その他流動負債 +911、支払手形及び買掛金 △291、電子記録債務 △432、賞与引当金 △327

- 固定負債 △116

(内訳)その他固定負債 +220、長期借入金 △246、役員退職慰労引当金 △110

- 流動負債 +113

- 純資産 +1,165

- 株主資本 +741

(内訳)利益剰余金 +741 - その他包括利益累計額 +424

(内訳)その他有価証券差額金 +424

- 株主資本 +741

自己資本比率の数値としては問題ないレベルです。(20%以上を安全圏内としています。)

【今期(2026年3月期)通期業績予想の修正】

今回のPO発表時に、2026年3月期通期の業績予想を前回予想と比べ、営業利益のみは2割弱の増額修正をしています。

2026年3月期通期の業績予想は表4です。

| 売上高 [億円] | 営業 利益 [百万円] | 経常 利益 [百万円] | 親会社株主に 帰属する 当期純利益 [百万円] | 1株当たり 当期純利益 [円] | |

| 前回(2025/10/22) 発表予想 | 440 | 1,300 | 1,400 | 1,200 | 185.80 |

| 今回修正予想 | 440 | 1,500 | 1,400 | 1,200 | 185.80 |

| 増減額 | ー | 200 | ー | ー | ー |

| 増減率[%] | ー | 15.3 | ー | ー | ー |

修正の理由は、

- 当3Q連結累計期間の業績の進捗と利益率の改善を反映した。

としています。

なお、配当予想に関しては、修正はありませんでした。

株価指標と動向

【2026/2/27(金)終値時点の数値】

- 株価:1,820円

- 時価総額:117億円

- PER(株価収益率(今期予想)):9.40倍

PERは、同業で時価総額が近い、ゼネラルパッカー(6267) 8.5倍、東京自働機械(6360) 11.2倍と比較すると中間的な水準です。

- PBR(株価純資産倍率):0.70倍

- 信用倍率(信用買い残÷信用売り残):ー(信用売り残無し)

- 年間配当金(予想):26円(年2回 9月 12円、3月 14円)、利回り:1.42%(配当性向 13.9%)

配当利回りは1.42%で、東証スタンダードの単純平均 2.15%(2/27時点) と比較すると低い水準です。

表5のように、直近5年間の配当金は、1株当たり16~20円で推移しており、2024年3月期までは16円で一定でしたが、その後は増配傾向です。

配当性向は、無配の年を除き、10%台~30%です。

| 決算期 | 1株当たり 年間配当金 [円] | 配当性向 [%] |

| 2021年3月期 | 16 | ー (最終赤字) |

| 2022年3月期 | 16 | 13.6 |

| 2023年3月期 | 16 | 30.4 |

| 2024年3月期 | 16 | 13.3 |

| 2025年3月期 | 20 | 12.4 |

この会社は、

中期経営計画(2025年3月期~2029年3月期)において、利益成長による配当額増加を中期的な配当方針として掲げ、1株当たりの配当金は年間16円を基本としつつ、中期経営計画最終年度の2029年3月期に30円への増配をめざしています。

また、中間配当と期末配当の年2回の剰余金の配当を行うことを基本としています。

【株主優待(新設)】

今回の立会外分売発表の1週間前に、株主優待の新設を発表しています。

内容は、毎年3月末に100株以上保有の株主は、保有株数に応じてクオカード3,000円分(500株以上:5,000円分、1,000株以上:10,000円分)が進呈されます。

100株保有の場合、配当金+株主優待(クオカード3,000円)で利回りは3.07%になります。

個人投資家にとってはうれしい内容ですね!

【直近の株価動向】

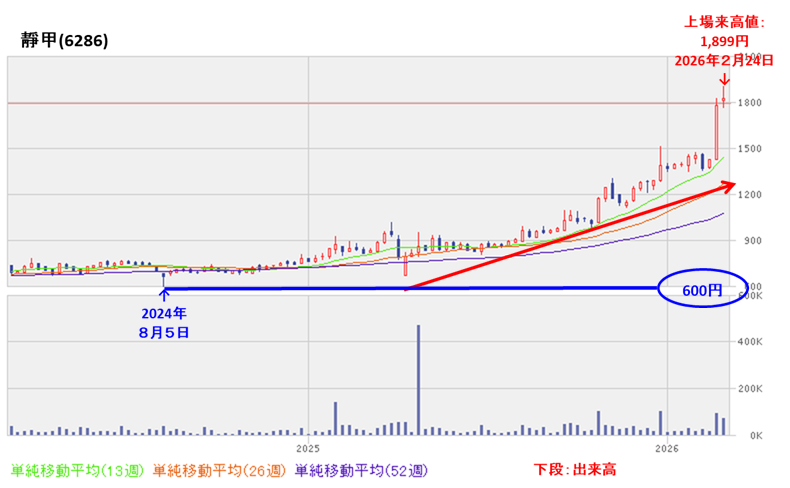

<週足チャート(直近2年間)>

2024年8月に安値(600円)をつけた後は、高値切り上げ安値切り上げの上昇トレンドで推移し、2026年2月に高値(1,899円)をつけています。

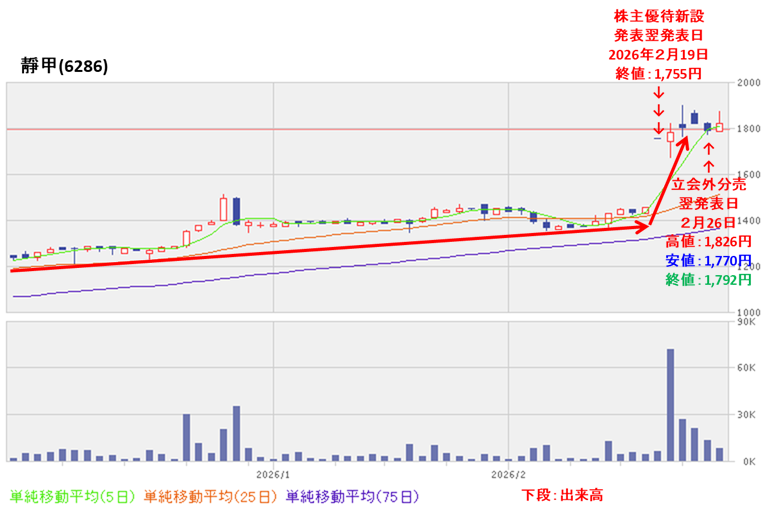

<日足チャート(直近3か月間)>

高値切り上げ安値切り上げの上昇基調で推移しており、

株主優待の新設発表の翌営業日(2/19)は、ストップ高比例配分となり急騰しました。

そして今回の立会外分売の翌営業日(2/26)は、分売による短期的な需給悪化懸念により、前日比 33円安(-1.80%)と下落しました。

今後の株価は、節目の1,800円や1,700円程度をキープし、ヨコヨコから昨年来高値(1,899円)を更新していくのか、割り込んで下値模索をするのか、要注目です。

まとめ

【業績】

- 今期(2026年3月期)3Qの業績は、産業機械事業では大型液体充填ラインの受注に加え、中型・小型機の充填・包装機械の受注も堅調に推移し、前年同期の実績を大きく上回り、

利益面では、産業機械事業、車両関係事業の増収及び利益率の改善により、

前年同期比 増収増益で、売上高は1割強増、利益面は3割弱増。 - 今期通期予想は、当3Q連結累計期間の業績の進捗と利益率の改善を反映し、今3Q決算発表時に営業利益のみ上方修正しており、

前期比 増収増益で、売上高は1割増、利益面は営業利益と純利益は1割前後の増益だが、経常利益は1割強減を見込む。 - その通期予想に対する進捗率は、3Q終了時点で、売上高は7割強でそこそこ、利益面は営業利益と経常利益は9~10割で順調、純利益は7割強でそこそこ。

【株主還元】

- 配当利回り(予想)は1.42%(2/27時点) で、東証スタンダードの単純平均 2.15%(同) と比較すると低い水準。

- 直近5年間の配当金は、年間1株当たり16~20円で推移しており、2024年3月期までは16円で一定だが、その後は増配傾向。

配当性向は、無配の年を除き、10%台~30%。 - 株主優待が新設され、毎年3月末に100株以上保有の株主は、保有株数に応じてクオカード3,000円分(500株以上:5,000円分、1,000株以上:10,000円分)が進呈される。

100株保有の場合、配当金+株主優待(クオカード3,000円)で利回りは3.07%になる。

【流動性・分売数量】

- 直近の出来高の5日平均は281百株、25日平均は91.5百株(2/27時点)で、流動性は低い水準。

- 分売数量は、発行済み株式総数の約1.18%とほどほどの数量で、

この銘柄の1日の平均的な出来高の約8.4倍であり、それからしてもほどほどの数量。

【株価モメンタム】

- 週足ベースの株価は、2024年8月に安値(600円)をつけた後は、高値切り上げ安値切り上げの上昇トレンドで推移し、2026年2月に高値(1,899円)をつけている。

- 直近の株価は、高値切り上げ安値切り上げの上昇基調で推移しており、株主優待の新設発表の翌営業日(2/19)は、ストップ高比例配分となり急騰した。

そして今回の立会外分売の翌営業日(2/26)は、分売による短期的な需給悪化懸念により、前日比 33円安(-1.80%)と下落した。 - 今後の株価は、節目の1,800円や1,700円程度をキープし、ヨコヨコから昨年来高値(1,899円)を更新していくのか、割り込んで下値模索をするのかのか要注目。

以上のことから、

| レベル (⭐(最低)~ ⭐⭐⭐⭐⭐(最高)) | |

| 業績 | ⭐⭐⭐ |

| 株主還元 (配当、株主優待等) | ⭐⭐⭐⭐ |

| 株価モメンタム | ⭐⭐⭐⭐ |

| 流動性 | ⭐⭐ |

| 分売数量 | ⭐⭐⭐ |

| 総合判定 | ⭐⭐⭐ (中立) |

と判断しました。

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。