こんにちは!

公募増資・売出(以下、PO)の実施を発表した銘柄に関して、POに応募して買った場合、利益を得ることができるのか?直近の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証プライムから情報・通信業種のセグエグループです。

最後までお付き合いいただけるとうれしいです!

- 公募増資・売出(PO)とは?

既上場企業が新たに発行する株式(公募株式)や既に発行された株式(売出株式)を投資家に取得させることをいいます。 正確には、「PO」は「Public(公開の)Offering(売り物)」の略で、日本語では「公募」と呼ばれます。「公募」とは、「不特定かつ多数の投資家に対し、新たに発行される有価証券の取得の申込を勧誘すること」をいいます。 また、「売出」とは、「既に発行された有価証券の売付けの申込み又はその買付けの申込の勧誘のうち、均一の条件で50人以上の者を相手方として行う」ことをいい、通常は「公募」と「売出」を合わせて「PO」と呼ばれます。 「新規公開株(IPO)」は未上場企業が直接金融市場からの資金調達や知名度・信用力の向上を目的として証券取引所に新規上場するために一般投資家に株式を取得してもらう行為であるのに対して、「公募・売出(PO)」は既に上場していて証券取引所での株式取引が行われている企業が追加の資金調達や大株主の保有株売却などを目的として一般投資家に株式を取得してもらう行為であり、「新規公開株(IPO)」と「公募・売出(PO)」の違いを簡単にいえば、実施する企業が「未上場」か「既上場」かの違いといえます。

POの概要

今回のPOは、公募と第三者割当による新株式の発行と大株主(現社長 愛須康之氏)による株式の売出しです。発行価格等決定日や受渡期日、発行数量等は表1のようになっています。

ディスカウント率は、「発行価格等決定日」に決まり、その日の終値から数%です。

ちなみに、直近の主なPOのディスカウント率は、JR西日本(9021) 3.01%、ゆうちょ銀行(6178) 2.08%、デンソー(3387) 3.02%となっており、ほぼほぼ2~5%程度です。

ただ、ディスカウント率が大きいPOもあり、直近ではENECHANGE(4169)の8.1%が最大です。

注意点として、どの証券会社でも購入できるわけでなく、主幹事(今回はみずほ証券、大和証券)はじめ、引受人の証券会社で購入申込可能です。

早ければ、2/2(月)の夕刻に、会社側から発行価格等のお知らせが適時開示であります。

このブログ記事も更新しますので、チェックしてくださいね💖

| 発行価格等決定日 | 2026 年2月2日(月) |

| 受渡期日 (POで買った場合はこの日から売却可能) | 2026 年2月10日(火) |

| ①公募による新株式発行(一般募集) 数量 | 普通株式 4,600,000 株 ※発行済み株式総数 32,564,077 株 の約14.1% |

| ②株式売出し (引受人の買取引受による売出し) 数量 | 普通株式 625,000 株 ※発行済み株式総数 32,564,077 株 の約1.91% |

| ③株式売出し (オーバーアロットメントによる売出し) 数量 | 普通株式 783,700 株(実施決定(2/2)) ※みずほ証券が売出す。 |

| ③第三者割当による新株式発行 数量 | 普通株式 783,700 株(申込のなかった数量は発行されない。) ※みずほ証券に割当。 |

| 調達資金手取り概算額(上限) | 31.1 億円 |

| 発行価格 | 516 円 (2/2決定:終値 532 円) |

| ディスカウント率 | 3.01 % (2/2決定) |

| 申込単位数量 | 100 株 |

| 主幹事 | みずほ証券、大和証券 |

【資金調達の背景と目的】

- 同社グループは、ITシステムにおけるITインフラ及びネットワークセキュリティ製品に係る設計、販売、構築、運用、保守サービスを一貫して提供できる体制を整え、「ITソリューション事業」を展開している。

2016年12月に東京証券取引所JASDAQ市場に上場来、連続して増収を達成しており、2025 年4月に創業30周年という節目を迎えている。 - 同社グループを取り巻く事業環境としては、社会全体のDX推進やサイバー攻撃の増加を背景に、サイバーセキュリティ対策の需要が一段と高まっている。

加えて、官公庁向けの超大型案件(GSS(ガバメントソリューションサービス)案件)の受注により、ITインフラ及びネットワークセキュリティ製品の受注高・受注残高が大きく増加している。

政府共通の標準的な業務実施環境(業務用PCやネットワーク環境)の提供を行うGSSを既に導入済みの省庁では保守・運用体制の強化が喫緊の課題であり、導入準備中の省庁の数はさらに多くなっている。 - 一方、同社グループが今後、現在の事業規模を通過点とする、新しい成長ステージに向かって事業を拡大していくためには、旺盛な需要に応えられる高いレベルの信用力や資金力の確保が求められる。

加えて、販売先に対する迅速な商品供給力や商品ラインアップ拡大のための一定の在庫量の確保など運転資金需要も拡大しており、有利子負債に過度に依存することなく健全な財務基盤を維持していく必要がある。 - 今回の新株式発行による資金調達は、信用力・資金力の強化や健全な財務基盤の維持を目的として、上記成長分野である GSS 案件の獲得に伴う資金に充当する予定であり、GSS という国策として推進されている事業を継続的かつ、さらなる成長スピードを加速させることを企図している。

加えて、国内・ASEAN を中心にセキュリティサービス事業、IT ソリューション事業を展開する企業を対象とするM&A も積極的に推進し、さらなる業績の拡大と企業価値の向上を目指していく。 - なお、新株式発行と同時に同社普通株式の流動性のさらなる向上と株主層の拡大を企図して同社普通株式の売出しを実施する。

売出人である愛須 康之氏は、引き続き同社代表取締役社長として同社グループの経営に全力を注ぐことに変わりはない。

としています。

【調達資金の使途】

今回の一般募集及び第三者割当増資に係る手取概算額合計上限31.1億円については、

- 2026年12月期末までに2,332百万円を

官公庁向け大型受注案件に係る資金需要

具体的には、政府共通の標準的な業務実施環境(業務用PCやネットワーク環境)の提供を行うGSS(ガバメントソリューションサービス)に係る旺盛な需要に対応するための製品調達資金に加え、販売先に対する迅速な商品供給力や商品ラインアップ拡大が求められており、この機を捉えた事業拡大のために相応の資金 - 2027年12月期末までに778百万円を

同社グループの事業拡大に資するM&A待機資金。

※現時点において、M&A の具体的な内容及び金額について決定しているものはないため、仮に 2027年12月期末までに未充当額が生じた場合等においては、2028年12月期末までにGSS案件の獲得に伴う資金、または人材関連投資資金(教育投資、幹部人材及び高スキル人材の採用)

に充当する予定です。

【新株式の発行数量・株式の売出し数量/流動性】

今回の新株式の発行数量は、発行済み株式総数の最大約16.5%(第三者割当を含む)、

株式の売出数量は、発行済み株式総数の約1.91%で、それぞれ、

- 直近の新株式の発行をしたPOの発行株数比率(最大)は、ispace 37.9%、ククレブ・アドバイザーズ 18.7%、コロンビア・ワークス 11.1%で、それらと比較すると中間的な数量

- 直近の株式の売出のみのPOの売出株数比率(OAを含む)は、ジーテクト 9.16%、日本空調サービス 11.4%、オークマ 7.4%で、それらと比較すると少ない数量

です。

新株式の発行は1株利益の希薄化、株式の売出しは短期的な需給悪化につながりますので、短期的に株価を押し下げる可能性があります。

また、この銘柄の直近の出来高(売買が成立した株の数量)の5日平均は1,710百株、25日平均は2,488百株(1/23時点)で、流動性はやや高い水準です。(1日 1,000百株を平均的な水準としています。)

どんな会社?

IT分野におけるセキュリティソリューションプロバイダーとして、ネットワーク、情報セキュリティ、オープンソースと三つの技術を駆使して、

製品の企画開発からシステムの提供、構築、保守、運用支援に至るまでのトータルソリューションを提供している会社です。

同社グループの事業セグメントは、ITソリューション事業のみの単一セグメントで、販売の内容により、「ソリューションプロダクト事業」と「ソリューションサービス事業」の2つに区分しており、それぞれ、

- ソリューションプロダクト事業

セキュリティ製品及びITインフラ製品の輸入、セキュリティ製品及びITインフラ製品の調達・販売、ソフトウェア製品の自社開発・販売 - ソリューションサービス事業

- ソリューションプロダクト事業として単に製品の販売を行うのみでなく、エンドユーザーが求める要件に合致するITシステムを設計し、その構築を行うサービスを、主に販売パートナーを通じてエンドユーザーに提供

- サポートサービス(保守・メンテナンスサービス、ヘルプデスクサービス)

を行っています。

2024年12月期通期の製品及びサービス毎の売上高構成比は、

- ソリューションプロダクト事業 58.8%

- ソリューションサービス事業 41.2%

となっており、「ソリューションプロダクト事業」が6割弱、「ソリューションサービス事業」が4割強です。

直近の経営概況

【2025年12月期3Q(2025年1月~9月)の経営成績】

(2025年11月13日発表:日本基準(連結))

| 決算期 | 売上高 [億円] (前年 同期比 増減率 [%]) | 営業 利益 [百万円] (同) | 経常 利益 [百万円] (同) | 親会社株主 に帰属する 当期純利益 [百万円] (同) |

| 2024年12月期 3Q累計 | 139 (3.8) | 635 (△31.6) | 1,030 (14.6) | 614 (3.1) |

| 2025年12月期 3Q累計 | 178 (28.3) | 1,435 (125) | 1,527 (48.3) | 947 (54.2) |

| 2025年12月期 通期会社予想 (2026年1月23日 修正) | 250 (33.9) | 1,880 (161) | 2,030 (91.5) | 1,170 (130) |

| 通期予想に対する 3Qの進捗率[%] | 71.2 | 76.3 | 75.2 | 80.9 |

表2のように、前年同期比 増収増益で、売上高は3割弱増、利益面は5割弱増~2.2倍でした。

前期(2025年12月期)通期の業績は、今回のPO発表と同時に上方修正(表3参照)しており、前期比 増収増益で、売上高は3割強増、利益面は9割強増~2.6倍を予想しています。

その通期予想に対する進捗率は3Q終了時点で、売上高は7割強でそこそこ、利益面は8割前後でそこそこです。

【2025年12月期3Qの状況、経営成績の要因】

同社グループが属するIT業界では、生産性向上や競争力強化を目的としたDX(デジタルトランスフォーメーション)投資や、サイバー攻撃への対応を目的としたセキュリティ投資が官民ともに拡大しています。

特に、デジタルガバメント政策の推進に伴い、中央省庁や地方自治体によるIT投資は着実に増加しており、

同社グループにおいても当3Q連結累計期間に中央省庁向けの大型案件を獲得した結果、売上高は大幅に伸長し、営業利益は前年同期と比較し2倍超となりました。

また、当該期間の受注高は268億円(前年同期比84.1%増)、受注残高は174億円(同110%増)となり、受注高は前連結会計年度通期実績をすでに上回りました。

事業別では、VAD(Value Added Distribution)ビジネスは官公庁・学術公共、大手企業向けの案件を中心に堅調に推移しました。

加えて、超大型案件であるガバメントソリューションサービス(GSS)の売上計上が始まり、業績が拡大しました。

システムインテグレーションビジネスはサービス業や官公庁向けの大型案件が売上拡大に寄与したとともに、利益改善を図り堅調に推移しています。

自社開発ビジネスは地方自治体や医療機関向けの案件を着実に積み重ねた他、セグエセキュリティ(株)のMSS(Managed Security Service)やセキュリティアセスメントなどのサービスも堅調に推移しています。

また、新製品として、秘密分散技術を搭載した次世代ファイル共有システム「RevoWorks ZENMU-Storage」の提供開始を発表しました。

海外ビジネスについては、昨年5月にFirst One Systems Co., Ltd.がグループに加わり事業規模が拡大しています。

DXインフラやサイバーセキュリティ需要にフォーカスした事業を展開しており、タイ公共交通機関インフラプロジェクトなどを4Qに見込んでいます。

この結果、当3Q連結累計期間のソリューションプロダクト事業売上高は115億円(前年同期比41.9%増)、ソリューションサービス事業売上高は63.0億円(同9.2%増)となり、売上高合計は178億円(同28.3%増)と大幅な増収となりました。

売上総利益は4,247百万円(同25.4%増)、営業利益は1,435百万円(同125%増)、経常利益は1,527百万円(同48.3%増)、親会社株主に帰属する四半期純利益は947百万円(同54.2%増)となり、

売上高及び各段階利益の全項目で過去最高を更新しました。

<自己資本比率>(自己資本(総資本-他人資本)÷総資産)×100)

2025年12月期3Q末時点で18.4%と前期末(21.8%)から3.4ポイント低下しました。

主な負債と純資産の、前期末比の増減は以下となっています。(単位:百万円)

- 負債 +6,522

- 流動負債 +6,941

(内訳)買掛金 +3,792、短期借入金 +1,336、前受金 +1,807

- 固定負債 △418

(内訳)繰延税金負債 +143、長期借入金 △551

- 流動負債 +6,941

- 純資産 +948

- 株主資本 +592

(内訳)利益剰余金 +566 - その他包括利益累計額 +321

(内訳)その他有価証券評価差額金 +311、繰延ヘッジ損益 +19.7

- 株主資本 +592

自己資本比率の数値としては危険水域レベルです。(20%以上を安全圏内としています。)

【今期(2025年12月期)通期業績予想の修正】

今回のPO発表と同時に、2025年12月期通期の業績予想を前回予想と比べ、売上高は微増、利益面は2割強~5割の増額修正をしています。

2025年12月期通期の業績予想は表3です。

| 売上高 [億円] | 営業 利益 [百万円] | 経常 利益 [百万円] | 親会社株主に 帰属する 当期純利益 [百万円] | 1株当たり 当期純利益 [円] | |

| 前回(2025/8/13) 発表予想 | 248 | 1,512 | 1,480 | 780 | 24.58 |

| 今回修正予想 | 250 | 1,880 | 2,030 | 1,170 | 36.93 |

| 増減額 | 2.7 | 368 | 550 | 390 | 12.35 |

| 増減率[%] | 1.1 | 24.3 | 37.2 | 50.0 | 50.2 |

修正の理由は、

- 同社グループを取り巻く事業環境は、社会全体のDX推進やサイバー攻撃の増加を背景に、サイバーセキュリティ対策の需要が一段と高まっている。

また、政府のデジタルガバメント政策の下、中央省庁や地方自治体によるIT投資も着実に増加してきている中で、当既存事業が極めて堅調に推移したことに加え、官公庁向けの超大型案件(GSS案件)の受注により、受注高・受注残高が2025年12月期において大幅に増加した。 - また、利益管理体制の強化ならびに高利益率案件の獲得にも努めた他、保有する投資有価証券の売却等も実施した。

これらにより各段階利益ともに前回予想を上回る見通しとなったことから、2025年12月期の連結業績予想を修正する。

としています。

なお、現中期経営計画における2026年12月期の数値目標の変更も合わせて発表し、M&Aを含むチャレンジ目標を

- 売上高:300億円(変わらず)

- 営業利益:2,000→2,300百万円(15.0%増)

- 親会社株主に帰属する当期純利益:1,178→1,403百万円(19.1%増)

にそれぞれ上方修正しています。

配当予想に関しては修正はありませんでした。

株価指標と動向

【2026/1/23(金)終値時点の数値】

- 株価:624円

- 時価総額:203億円

- PER(株価収益率(予想)):22.5倍

PERは、同業で時価総額が近い、ソリトンシステムズ(3040) 18.0倍、テクマトリ(3762) 19.0倍と比較すると、高い水準です。

- PBR(株価純資産倍率):4.85倍

- 信用倍率(信用買い残÷信用売り残):14.3倍

- 年間配当金(予想):13円(年2回 6月 6円、12月 7円)、利回り:2.08%(配当性向 35.2%)

配当利回りは2.08%で、東証プライムの単純平均 2.22%(1/23時点) と比較するとやや低い水準です。

表4のように、直近5年間の配当金は、1株当たり5.33~11円(2024年3月1日付1/3分割後換算)で推移しており、2022年12月期以降は連続増配を継続中です。

配当性向は、20%台~70%台で推移しています。

| 決算期 | 1株当たり 年間配当金 [円] | 配当性向 [%] |

| 2020年12月期 | 5.33 | 29.2 |

| 2021年12月期 | 5.33 | 40.0 |

| 2022年12月期 | 6 | 27.4 |

| 2023年12月期 | 10 | 51.5 |

| 2024年12月期 | 11 | 71.6 |

この会社は、

内部留保の充実を図り、事業の効率化と事業拡大のための投資を積極的に行っていく一方、株主への利益還元を重要な経営課題であると認識しています。

配当は、連結業績、財政状態の健全性、将来の事業展開のための内部留保の水準等を総合的に勘案しながら、中間配当及び期末配当の年2回、2026年12月期までを目安として当面の間、

配当性向50%程度を基準とし、継続的かつ安定的に行うことを基本方針としています。

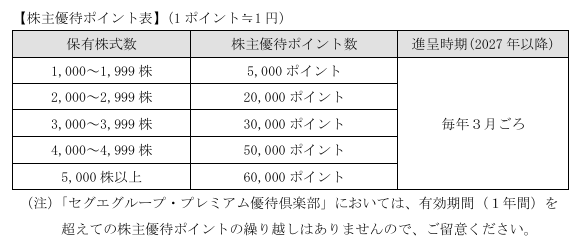

【株主優待(変更)】

この会社は、従来から株主優待制度があり、毎年12月末に1,000株以上保有の株主は、10,000円(半年以上継続保有の場合は20,000円)相当のデジタルギフトが進呈されていましたが、

2026年12月以降は、保有株数に応じて、下記の株主優待ポイント(1ポイント≒1円)に変更になっています。

1,000株保有の場合5,000ポイントですので、実質半額(10,000円→5,000円相当)に改悪となっています。

ただ、2,000株以上保有の場合は、ポイント数が増加します。

1,000株保有の場合、配当金+株主優待(5,000円相当)で利回りは2.88%となります。

【直近の株価動向】

<週足チャート(直近2年間)>

2024年は、500~700円のレンジ内での推移でしたが、

2025年4月の安値以降は、高値切り上げ安値切り上げの上昇トレンドで推移しており、

同年12月に、株式分割考慮後の実質上場来高値(809円)をつけています。

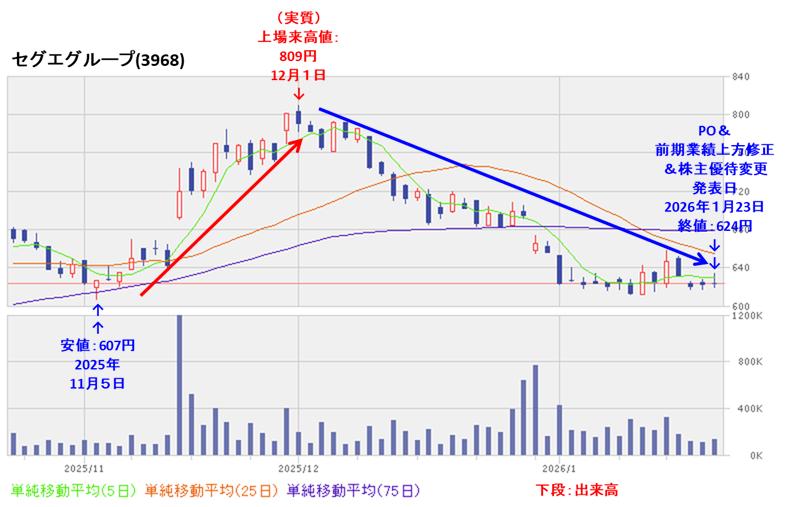

<日足チャート(直近3か月間)>

昨年11月に安値(607円)をつけた後は上昇基調で推移し、12/1に上場来高値(809円)をつけました。

しかしその後は調整しており、今年に入ってからは、620円前後のヨコヨコで推移しています。

そして、今回のPOと前期業績の上方修正、そして株主優待の変更発表の翌営業日(1/26)以降の株価は、

POによる1株当たり利益の希薄化懸念と株主優待の改悪(2,000株未満保有の場合)の下落要因と前期業績上方修正の上昇要因の両面があり、微妙な所で、下落要因の方が優勢で軟調な展開を予想していますが、

直近の安値(607円)や節目の550円程度で下げ止まり、ヨコヨコから上昇に転じていくのか、割り込んで下値模索を継続するのか、要注目です。

まとめ

【業績】

- 前期(2025年12月期)3Qの業績は、中央省庁向けの大型案件を獲得した結果、売上高は大幅に伸長し、

前年同期比 増収増益で、売上高は3割弱増、利益面は5割弱増~2.2倍。 - 前期通期予想は、中央省庁や地方自治体によるIT投資も着実に増加してきている中で、当既存事業が極めて堅調に推移したことに加え、官公庁向けの超大型案件(GSS案件)の受注により、受注高・受注残高が大幅に増加し、今回のPO発表時に上方修正しており、

前期比 増収増益で、売上高は3割強増、利益面は9割強増~2.6倍を見込む。 - その通期予想に対する進捗率は3Q終了時点で、売上高は7割強でそこそこ、利益面は8割前後でそこそこ。

【株主還元】

- 前期の配当利回りは2.08%(1/23時点)で、東証プライムの単純平均 2.22%(同)と比較するとやや低い水準。

- 直近5年間の配当金は、年間1株あたり5.33~11円(2024年3月1日付1/3分割後換算)で推移しており、2022年12月期以降は連続増配を継続中。

配当性向は、20%台~70%台で推移。 - 会社の還元方針は、配当は2026年12月期までを目安として当面の間、配当性向50%程度を基準とし、継続的かつ安定的に行うことを基本方針としている。

- 株主優待の変更が発表され、従来まで毎年12月末に1,000株以上保有の株主は、10,000円(半年以上継続保有の場合は20,000円)相当のデジタルギフトが進呈されていたが、

2026年12月以降は、保有株数に応じて、下記の株主優待ポイント(1ポイント≒1円)に変更された。

1,000株保有の場合は、実質半額(10,000円→5,000円相当)に改悪となっており、配当金+株主優待(5,000円相当)で利回りは2.88%。

【流動性・新株式の発行株数】

- 今回の新株式の発行数量は発行済み株式総数の最大約16.5%、株式の売出数量は約1.91%で、それぞれ、

- 直近の新株式の発行をしたPOの発行株数比率(最大)(ispace、ククレブ・アドバイザーズ、コロンビア・ワークス)と比較すると中間的な数量

- 直近の株式の売出のみのPOの売出株数比率(OAを含む)(ジーテクト、日本空調サービス、オークマ)と比較すると少ない数量

新株式の発行による1株利益の希薄化懸念と株式の売出しは短期的な需給悪化が、株価を押し下げる要因となる。

- 直近の出来高の5日平均は1,710百株、25日平均は2,488百株(1/23時点)で、流動性はやや高い水準。

【株価モメンタム】

- 週足ベースの株価は、2024年は500~700円のレンジ内での推移だったが、2025年4月の安値以降は、高値切り上げ安値切り上げの上昇トレンドで推移しており、

同年12月に、株式分割考慮後の実質上場来高値(809円)をつけている。 - 直近の株価は、昨年11月に安値(607円)をつけた後は上昇基調で推移し、12/1に上場来高値(809円)をつけた。

しかしその後は調整しており、今年に入ってからは、620円前後のヨコヨコで推移している。 - PO発表の翌営業日(1/26)以降の株価は、POによる1株当たり利益の希薄化懸念と株主優待の改悪(2,000株未満保有の場合)の下落要因と前期業績上方修正の上昇要因の両面があり、微妙な所だが、

直近の安値(607円)や節目の550円程度で下げ止まり、ヨコヨコから上昇に転じていくのか、割り込んで下値模索を継続するのか要注目。

以上のことから、

| レベル (⭐(最低)~ ⭐⭐⭐⭐⭐(最高)) | |

| 業績 | ⭐⭐⭐⭐⭐ |

| 株主還元 (配当、株主優待等) | ⭐⭐⭐ |

| 株価モメンタム | ⭐⭐⭐ |

| 流動性 | ⭐⭐⭐⭐ |

| 新株式の発行数量 株式の売出数量 | ⭐⭐ |

| 総合判定 | ⭐⭐⭐ (中立) |

と判断しました。

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。