こんにちは!

直近で立会外分売の実施を発表した銘柄に関して、分売で買った場合、利益を得ることができるのか?直近の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証グロースから小売業種のINGSです。

最後までお付き合いいただけるとうれしいです!

- 立会外分売とは?

新規株主を増やすことを目的として、上場会社が大株主である銀行やオーナー経営者などの保有株を小口に分けて、証券取引所の立会外で不特定多数に売り出すこと。

取引開始前など取引時間外(=立会外)に売り出されることからこのように呼ばれる。

- 立会外分売の魅力

- 前日終値より安く購入可能

- 立会外分配における買付側の購入価格は確定値段(1本値)で、分売実施日の前日終値よりディスカウントされるのが一般的。過去の例では、約3~5%のディスカウントで実施されています。

(ディスカウント率は取引所の規定により最大10%)

- 立会外分配における買付側の購入価格は確定値段(1本値)で、分売実施日の前日終値よりディスカウントされるのが一般的。過去の例では、約3~5%のディスカウントで実施されています。

- 買付手数料はかからない

- 立会外分売による買付は、通常の立会時間内の取引と種類が異なるため一般的に手数料はかからない。(売却時には通常の手数料が発生)

- 即日売却OK

- 立会外分売で取得した株式は、実施日(買付当日)から売却することが可能

- 前日終値より安く購入可能

- デメリット:抽選で外れることもある

- 買い申し込みが多いと、抽選ではずれて購入できないこともある。

立会外分売の概要

実施日や株数は以下です。販売価格は、会社側から実施日前日に発表があります。

分売数量は決まっていて、100株単位で最大1,000株まで購入できます。

早ければ、10/22(水)の夕刻に、会社側からの適時開示で分売値段のお知らせがあります。このブログでも追記しますので、チェックしてくださいね💖

| 分売予定日 | 2025年10月23日(木) |

| 分売数量 | 3 万株 (発行済み株式総数 2,517,900 株の約1.19%) |

| 分売値段 | 2,865 円 (10/22決定:終値 2,954 円) |

| ディスカウント率 | 3.01 % (10/22決定) |

| 申込単位数量 | 100 株 |

| 申込上限数量 | 1,000 株 |

【立会外分売実施の目的】

- 株主からの売却意向を踏まえ、検討した結果、株式の流動性向上、株主数の増加、及び株式の分布状況の改善を図ることを目的として行うもの

としています。

今回の分売数量は、発行済み株式総数の約1.19%とほどほどの数量(※1)です。

※1:一概に言えませんが、目安として、5%以上:かなり多い、3%以上5%未満:多い、1%以上3%未満:ほどほど、1%未満:少ないとしています。

また、この銘柄の流動性は、直近の出来高(売買が成立した株式の数量)の5日平均は135百株、25日平均は65.9百株(10/17時点)で、流動性は低い水準です。

そして、今回の分売数量(300百株)は、1日の出来高(25日平均:65.9百株)の約4.5倍で、この銘柄の平均的な出来高からすると分売数量はほどほどといえます。

どんな会社?

企業理念に「『幸せ』への挑戦~関わるすべての人と共に~」を掲げ、

ラーメン事業による直営店の運営(直営店部門)及びプロデュース店へラーメン食材販売や店舗運営のノウハウ提供等(プロデュース部門)、

並びにレストラン事業による直営店の運営(直営店部門)及びライセンス店へ「CONA」(カジュアルなイタリアンバル)及び「焼売のジョー」(特製焼売を主軸商品とした大衆酒場)のライセンス貸与(ライセンス部門)を展開している会社です。

事業内容は、「ラーメン事業」及び「レストラン事業」の2つのセグメントで構成され、それぞれ、

- ラーメン事業

主に「らぁ麺 はやし田」、「日本油党」等の直営店及びプロデュース - レストラン事業

主に「CONA」、「焼売のジョー」等の直営店及びライセンス供与

を行っています。

2025年8月期通期のセグメント別売上高構成比は、

- ラーメン事業 52.8%

- レストラン事業 47.2%

となっており、ほぼ半々づつとなっています。

直近の経営概況

【2025年8月期通期(2024年9月~2025年8月)の経営成績】

(2025年10月15日発表:日本基準(非連結))

| 決算期 | 売上高 [百万円] (前期比 増減率 [%]) | 営業 利益 [百万円] (同) | 経常 利益 [百万円] (同) | 親会社株主 に帰属する 当期純利益 [百万円] (同) |

| 2024年8月期 通期実績 | 6,418 (22.0) | 450 (59.2) | 425 (60.2) | 285 (319) |

| 2025年8月期 通期実績 | 7,732 (20.5) | 490 (8.9) | 449 (5.6) | 272 (△4.7) |

| 2026年8月期 通期会社予想 | 9,590 (24.0) | 596 (21.4) | 565 (25.7) | 339 (24.8) |

表2の通り、前期比 増収増益で、売上高は2割増、利益面は営業利益と経常利益は1割弱増ですが、純利益は微減で着地しました。

今期(2026年8月期)通期の業績予想は、前期比 増収増益で、売上高は2割強増、利益面は2~3割増を見込んでいます。

【2025年8月期の状況、経営成績の要因】

同社が属する外食業界は、経済正常化に伴う人流回復により、客数は引き続き回復傾向にある一方で、

原材料価格の上昇や労働力不足に伴う人件費の上昇等、引き続き厳しい経済環境が継続している状況となっています。

このような状況の下、同社はメニューの変更や、価格の見直し、店舗運営におけるオペレーションの見直し等を行いながら、対応を図っています。

そのような中、売上高7,732百万円(前期比+20.5%)、営業利益490百万円(前期比+8.9%)でともに過去最高を更新しました。

計画比では、直営店は上振れたものの加盟店が下振れたことで売上高は△2.1%、

売上総利益では+0.2%、営業利益では支払手数料や先行費用の増加分も踏まえ△3.1%の水準で着地しました。

当期の新規出店は、直営店13店舗、加盟店3店舗うち、ラーメン事業で2ブランド、レストラン事業で2ブランドの合計4ブランドを新規ブランドとして出店しました。

これらの結果、当事業年度の業績は、売上高7,732百万円(前年同期比20.5%増)、営業利益490百万円(同8.9%増)、経常利益449百万円(同5.6%増)、当期純利益272百万円(同4.7%減)となりました。

【セグメント別の業績】

セグメント別の業績は、表3です。

「ラーメン事業」は前期比 増収増益、

「レストラン事業」は増収減益、

となっています。

| 領域 | 売上高 [百万円] (前期比 増減率 [%]) | セグメント 利益 [百万円] (同) |

| ラーメン | 4,083 (24.1) | 383 (15.3) |

| レストラン | 3,649 (16.7) | 107 (△9.1) |

セグメント別の概況は以下のとおりです。

<ラーメン事業>

直営店では、「らぁ麺 はやし田」新橋店、渋谷宇田川町店、北千住店、アトレ新浦安店、田町芝浦店に加え、「日本油党」中野支部、

新ブランドである「横浜家系ラーメン みどり」、「スタミナラーメン 鬼山」渋谷店の8店舗をオープンしており、合計38店舗となりました。

引き続き「らぁ麺 はやし田」ブランドを中心に新規出店しながらも、その他ブランドでも複数出店をしています。

その他取り組みとしては、売上高対策として、2025年2月以降「日本油党」におけるメイン商品の値上げを行ったこと、「らぁ麺 はやし田」においても一部サイドメニューの値上げを行ったこと、

また、UberEatsを始めとしたデリバリー需要の獲得も積極的に図っています。

そのような中、既存店売上高は前年同期比5.7%増の結果となりました。

プロデュース店では、既存オーナーの増店もあり、新規で12店舗がオープンしていますが、

運営会社側の人員不足等の要因を背景に、12店舗減少(直営店への切り替え含む。)もあり、合計69店舗(前期末比変わらず)となりました。

<レストラン事業>

直営店では、「CONA」田町芝浦店、町田店、京急蒲田店及び新ブランドである「金目樽」溝の口店、「魚の登竜門 すしショップ百太郎」の5店舗が新規オープンしており、

「CONA」では合計20店舗、「焼売のジョー」及びその他ブランドでは合計16店舗となりました。

なお、ライセンス店では、「CONA」が直営店への切り替えに伴い1店舗減少し、合計27店舗、「焼売のジョー」は1店舗新規出店をしており、合計4店舗となっています。

その他取り組みとしては、原価上昇の顕著な商品を入れ替えることでの原価コントロールや、2つの新ブランドがオープンしたことから、それらのメニューやオペレーションのブラッシュアップを図っています。

そのような中、既存店売上高は前年同期比5.4%増の結果となりました。

なお、2018年10月における株式会社キャンディーBOX全株式の取得、2021年8月の同社吸収合併に伴い、同社の販売費及び一般管理費としてのれん償却費及び無形資産償却費108百万円を計上しています。

【財政面の状況】

<自己資本比率>(自己資本(総資本-他人資本)÷総資産)×100)

2025年8月期末時点で43.0%と前期末(22.3%)から20.7ポイント増加しています。

これは主に、それぞれ前期末比で、

主な負債と純資産の、前期末比の増減は以下となっています。(単位:百万円)

- 負債 △77.6

- 流動負債 +63.2

(内訳)買掛金 +34.8、未払金 +43.0、未払費用 +52.1、1年内償還予定の社債 △73.0

- 固定負債 △140

(内訳)社債 △25.0、長期借入金 △116

- 流動負債 +63.2

- 純資産 +1,190

- 株主資本 +1,190

(内訳)資本剰余金 +916、利益剰余金 +272

- 株主資本 +1,190

自己資本比率の数値としては問題ないレベルです。(20%以上を安全圏内としています。)

<キャッシュ・フロー>2025年8月期通期のキャッシュ・フロー(以下、CF)の状況

- フリーCF(営業活動によるCFと投資活動によるCFを合計した金額 ※2)140百万円の支出

- 営業活動によるCF 597百万円の収入(前期 665百万円の収入)

- 投資活動によるCF 738百万円の支出(同 434百万円の支出)

※2 フリーCFの説明:

- プラスの場合:会社が自由に使える資金が増える。

- マイナスの場合:会社が自由に使える資金が減る。

前期(2024年8月期通期)のフリーCF(230百万円の収入)から371百万円減少しています。

営業活動によるCFの主な内訳(百万円)

- 税引前当期利益 425

- 減価償却費 164

- のれん償却額 92.4

投資活動によるCFの主な内訳(百万円)

- 有形固定資産の取得による支出 △522

- 事業譲受による支出 △55.0

- 敷金及び保証金の差入による支出 △110

【今期(2026年8月期)通期業績の見通し】

国内において物価上昇圧力が徐々に落ち着いてくることに合わせ、消費者マインドが改善、個人消費の緩やかな持ち直しが続くと期待されること、

インバウンド需要の継続も合わせて見込まれること等を踏まえ、2026年8月期の予想を策定しています。

2026年8月期の新規出店は、ラーメン事業で11店舗、レストラン事業で8店舗の計19店舗(純増では17店舗)を計画しています。

これらは、物件の質等も踏まえた上で実行をし、持続的な成長を引き続き追求していく方針です。

また、ラーメン事業におけるプロデュース部門及びレストラン事業におけるライセンス部門は、2026年8月期では、合計で純増17店舗の増加を計画しています。

以上を踏まえ、今期の業績予想は、売上高9,590百万円(前期比24.0%増)、営業利益596百万円(同21.4%増)、経常利益565百万円(同25.7%増)、当期純利益339百万円(同24.8%増)を見込んでいます。

株価指標と動向

【2025/10/17(金)終値時点の数値】

- 株価:3,070円

- 時価総額:77.2億円

- PER(株価収益率(予想)):25.7倍

PERは、同業で時価総額が近い、魁力屋(5891) 16.9倍、ギフトHD(9279) 32.3倍、NATTY SWANKY HD(7674) 0倍と比較すると、中間的な水準です。

- PBR(株価純資産倍率):4.39倍

- 信用倍率(信用買い残÷信用売り残):ー(信用売り残無し)

- 年間配当金(予想):0円(無配)、利回り:ー

表4のように、直近4年間の配当金は、上場来無配を継続中です。

| 決算期 | 1株当たり 年間配当金 [円] | 配当性向 [%] |

| 2022年8月期 | 0 | ー |

| 2023年8月期 | 0 | ー |

| 2024年8月期 | 0 | ー |

| 2025年8月期 | 0 | ー |

この会社は、

株主への利益還元を行うことを重要な課題の一つと認識していますが、企業価値を継続的に拡大し、安定した事業の継続のための財政状況と、将来の事業拡大に必要な内部留保の充実を図ることが重要と考えています。

そのため、現在まで同社の余剰金は、事業規模の拡大、事業展開のための人材の採用や教育及び財務体質の強化に活用したため、配当の実施はこれまでありませんでした。

当面の間は内部留保に努める方針であり、内部留保資金については、将来の事業展開と経営基盤の強化のための資金として有効に活用していくとしています。

一方で、将来的には、経営環境及び業績、投資計画、財政状態等を勘案し、株主への利益還元を検討していく方針です。

【株主優待】

この会社は株主優待があり、毎年2月末日及び8月末日に100株以上を半年以上継続保有した場合、

2,000円相当(300株以上は6,000円、500株以上は10,000円)の同社店舗又はECサイト等で使用できる食事券(電子チケット)が進呈されます。

100株を半年以上継続保有の場合、配当金+株主優待(2,000円×年2回=4,000円相当)で利回りは1.30%となります。

個人投資家にとってはうれしい内容ですね!

【直近の株価動向】

<週足チャート(直近2年間)>

2025年1月に上場来安値(1,787円)をつけた後は、高値切り上げ安値切り上げの上昇トレンドで推移し、同年8月に上場来高値(3,720円)をつけました。

しかしその後は調整してます。

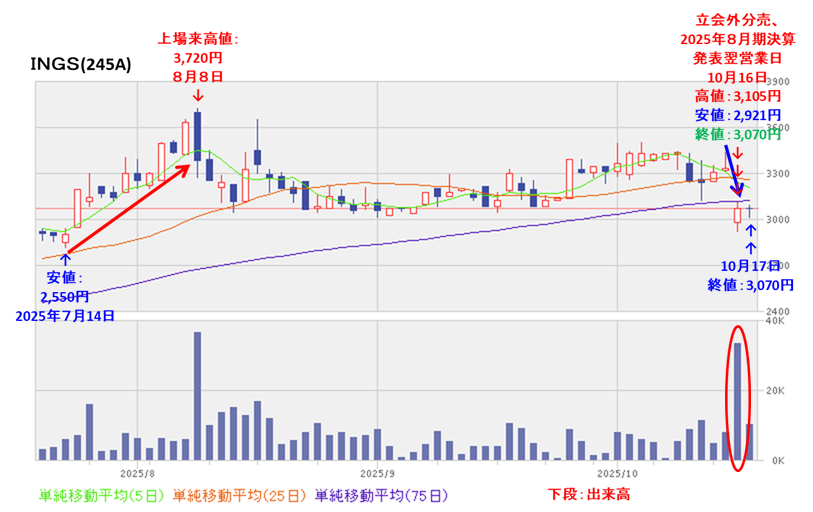

<日足チャート(直近3か月間)>

7月中旬に安値(2,550円)をつけた後は上昇基調で推移し、翌月に上場来高値(3,720円)をつけました。

しかしその後は調整しており、今回の立会外分売と2025年8月期の決算発表の翌営業日(10/16)は、分売による短期的な需給悪化を懸念され、窓を開けて出来高を伴い前日比 260円安(-7.80%)と急落しました。

今後の株価は、節目の3,000円や直近の安値(2,550円)を割り込まず、ヨコヨコから上昇に転じていくのか、割り込んで下値模索を継続するのか、要注目です。

まとめ

【業績】

- 前期(2025年8月期)の業績は、メニューの変更や、価格の見直し、店舗運営におけるオペレーションの見直し等を行い、

前期比 増収増益で、売上高は2割増、利益面は営業利益と経常利益は1割弱増だが、純利益は微減で着地。 - 今期(2026年8月期)業績は、新規出店は、ラーメン事業で11店舗、レストラン事業で8店舗の計19店舗(純増では17店舗)を計画し、

前期比 増収増益で、売上高は2割強増、利益面は2~3割増を予想。

【株主還元】

- 配当金は上場来無配。

成長企業ゆえ、余剰金は事業規模の拡大、事業展開のための人材の採用や教育及び財務体質の強化に活用し、内部留保に努めることは理解できる。 - 株主優待があり、毎年2月末日及び8月末日に100株以上を半年以上継続保有の場合、

2,000円相当(300株以上は6,000円、500株以上は10,000円)の同社店舗又はECサイト等で使用できる食事券(電子チケット)が進呈される。

100株を半年以上継続保有の場合、配当金+株主優待(2,000円×年2回=4,000円相当)で利回りは1.30%となる。

【流動性・分売数量】

- 直近の出来高の5日平均は135百株、25日平均は65.9百株(10/17時点)で、流動性は低い水準。

- 分売数量は、発行済み株式総数の約1.19%とほどほどの数量で、

この銘柄の1日の平均的な出来高の約4.5倍であり、それからしてもほどほどの数量。

【株価モメンタム】

- 週足ベースの株価は、2025年1月に上場来安値(1,787円)をつけた後は、高値切り上げ安値切り上げの上昇トレンドで推移し、同年8月に上場来高値(3,720円)をつけた。

しかしその後は調整している。 - 直近の株価は、7月中旬に安値(2,550円)をつけた後は上昇基調で推移し、翌月に上場来高値(3,720円)をつけた。

しかしその後は調整しており、今回の立会外分売と2025年8月期の決算発表の翌営業日(10/16)は、分売による短期的な需給悪化を懸念され、窓を開けて出来高を伴い前日比 260円安(-7.80%)と急落した。 - 今後の株価は、節目の3,000円や直近の安値(2,550円)を割り込まず、ヨコヨコから上昇に転じていくのか、割り込んで下値模索を継続するのか要注目。

以上のことから、

| レベル (⭐(最低)~ ⭐⭐⭐⭐⭐(最高)) | |

| 業績 | ⭐⭐⭐⭐ |

| 株主還元 (配当、株主優待等) | ⭐⭐ |

| 株価モメンタム | ⭐⭐⭐ |

| 流動性 | ⭐⭐ |

| 分売数量 | ⭐⭐⭐ |

| 総合判定 | ⭐⭐⭐ (中立) |

と判断しました。

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。