こんにちは!

公募増資・売出(以下、PO)の実施を発表した銘柄に関して、POに応募して買った場合、利益を得ることができるのか?直近の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証グロースからサービス業種のispaceです。

最後までお付き合いいただけるとうれしいです!

- 公募増資・売出(PO)とは?

既上場企業が新たに発行する株式(公募株式)や既に発行された株式(売出株式)を投資家に取得させることをいいます。 正確には、「PO」は「Public(公開の)Offering(売り物)」の略で、日本語では「公募」と呼ばれます。「公募」とは、「不特定かつ多数の投資家に対し、新たに発行される有価証券の取得の申込を勧誘すること」をいいます。 また、「売出」とは、「既に発行された有価証券の売付けの申込み又はその買付けの申込の勧誘のうち、均一の条件で50人以上の者を相手方として行う」ことをいい、通常は「公募」と「売出」を合わせて「PO」と呼ばれます。 「新規公開株(IPO)」は未上場企業が直接金融市場からの資金調達や知名度・信用力の向上を目的として証券取引所に新規上場するために一般投資家に株式を取得してもらう行為であるのに対して、「公募・売出(PO)」は既に上場していて証券取引所での株式取引が行われている企業が追加の資金調達や大株主の保有株売却などを目的として一般投資家に株式を取得してもらう行為であり、「新規公開株(IPO)」と「公募・売出(PO)」の違いを簡単にいえば、実施する企業が「未上場」か「既上場」かの違いといえます。

POの概要

今回のPOは、公募と第三者割当による新株式の発行です。発行価格等決定日や受渡期日、発行数量等は表1のようになっています。

ディスカウント率は、「発行価格等決定日」に決まり、その日の終値から数%です。

ちなみに、直近の主なPOのディスカウント率は、JR西日本(9021) 3.01%、ゆうちょ銀行(6178) 2.08%、デンソー(3387) 3.02%となっており、ほぼほぼ2~5%程度です。

ただ、ディスカウント率が大きいPOもあり、直近ではENECHANGE(4169)の8.1%が最大です。

注意点として、どの証券会社でも購入できるわけでなく、主幹事(今回はSBI証券)はじめ、引受人の証券会社で購入申込可能です。

早ければ、10/15(水)の夕刻に、会社側から発行価格等のお知らせが適時開示であります。

このブログ記事も更新しますので、チェックしてくださいね💖

| 発行価格等決定日 | 2025年10月15日(水) |

| 受渡期日 (POで買った場合はこの日から売却可能) | 2025年10月22日(水) |

| ①公募による新株式発行(一般募集) 数量 | 普通株式 1,922 万株 (内 国内:1,222 万株、海外:500 万株(追加(上限) 200 万株)) ※発行済み株式総数 105,901,043 株 の約18.1% |

| ②並行第三者割当による新株式発行 (並行第三者割当増資) 数量 | 普通株式 ※JICVGI オポチュニティファンド1号投資事業有限責任組合、高砂熱学工業、栗田工業、日本政策投資銀行、赤浦徹氏(現 同社社外取締役)に割当。 |

| ③株式売出し (オーバーアロットメントによる売出し) 数量 | 普通株式 258.3 万株(実施決定(10/15)) ※SBI証券が売出す。 |

| ④第三者割当による新株式発行 数量 | 普通株式 258.3 万株(申込のなかった数量は発行されない。) ※SBI証券に割当。 |

| 調達資金手取り概算額(上限) | 183 億円 |

| 発行価格 | 468 円 (10/15決定:終値 520 円) |

| ディスカウント率 | 10.0 % (10/15決定) |

| 申込単位数量 | 100 株 |

| 主幹事 | SBI証券 |

【資金調達の目的】

- ミッションの開発資金(含むその他関連費用)及び今後の事業運営のための運転資金の確保を目的として実施するもの。

これにより、2027年から2028年にかけて打上げを予定する向こう2回のミッション(2027年打上げ予定のミッション3及び2028年打上げ予定のミッション4)を確実に実行可能とする開発資金の確保を行う。 - 手元資金の充実及び財務基盤の安定化を図り、機動的な経営判断を可能とすることで、これまでに同社が経験したミッション1及びミッション2の結果を踏まえて後続ミッションの改善を図り、

より後続ミッションの成功可能性を向上させるための技術の品質の継続的な向上と、市場ニーズの的確な取り込みを加速させることを目的としている。

としています。

【調達資金の使途】

今回の一般募集及び第三者割当増資に係る手取概算額約183億円については、以下のとおりです。

なお、具体的な充当時期までは、安全性の高い金融商品等で運用する予定としています。

- ミッション3の打上げ費用及び開発費用

金額:4,794百万円、支払予定時期:2025年10月~2027年6月 - 補助金支給の対象外となるミッション4の打上げ費用及び開発費用

9,472百万円、2025年10月~2028年1月 - その他運転資金

4,052百万円、2025年10月~2027年3月

の計18,318百万円

【新株式の発行数量/流動性】

今回の新株式の発行数量は発行済み株式総数の最大約45.4%→約37.9%(並行第三者割当、第三者割当を含む)で、

直近の新株式の発行を含むPOの発行株数比率(第三者割当を含む)は、Speee 7.91%、アズーム 0.85%、ニューラルグループ 13.5%で、それらと比較すると多い数量です。

新株式の発行は1株利益の希薄化につながりますので、この要因が短期的に株価を押し下げる可能性があります。

また、この銘柄の直近の出来高(売買が成立した株の数量)の5日平均は18,426百株、25日平均は13,024百株(10/7時点)で、流動性は高い水準です。(1日 1,000百株を平均的な水準としています。)

どんな会社?

「Expand our planet. Expand our future.」をビジョンに掲げ、人類の生活圏を宇宙に広げ持続的な世界を実現するべく、月面開発の事業化に取り組んでいる次世代の民間宇宙企業です。

宇宙資源を活用し、地球と月をひとつのエコシステムとする持続的な世界の構築に向けた、

- 宇宙コンテンツによる企業マーケティング支援

- 月周回および月面への高頻度輸送サービス

- 月面データの調査支援および販売

- 月周回および月面へのペイロード(ロケットや宇宙船に搭載される貨物や乗客)開発支援

- 宇宙資源開発に向けたR&D

を行っています。

同社は、月面開発事業の単一セグメントで、

2025年3月期通期の製品及びサービスごとの売上高構成比は、

- ペイロードサービス 85.1%

- パートナーシップサービス 9.5%

- その他 5.4%

となっており、「ペイロードサービス」が9割弱を占めています。

直近の経営概況

【2026年3月期1Q(2025年4月~6月)の経営成績】

(2025年8月8日発表:日本基準(連結))

| 決算期 | 売上高 [百万円] (前年 同期比 増減率 [%]) | 営業 利益 [百万円] (同) | 経常 利益 [百万円] (同) | 親会社株主 に帰属する 当期純利益 [百万円] (同) |

| 2025年3月期 1Q累計 | 635 (△22.1) | △2,295 (赤字幅 拡大) | △1,576 (赤字幅 拡大) | △1,579 (赤字幅 拡大) |

| 2026年3月期 1Q累計 | 1,165 (83.4) | △2,243 (赤字幅 縮小) | △2,878 (赤字幅 拡大) | △2,879 (赤字幅 拡大) |

| 2026年3月期 通期会社予想 | 6,200 (30.7) | △11,500 (赤字幅 拡大) | △8,300 (赤字幅 縮小) | △8,300 (赤字幅 縮小) |

| 通期予想に対する 1Qの進捗率[%] | 18.7 | ー | ー | ー |

表2の通り、前年同期比で、売上高は8割強増、利益面は営業利益は赤字幅縮小、経常利益と純利益は赤字幅拡大でした。

今期(2026年3月期)通期の業績は、前期比で、売上高は3割増、利益面は営業利益は赤字幅拡大、経常利益と純利益は赤字幅縮小を予想しており、

その通期予想に対する進捗率は1Q終了時点で、売上高は2割弱でそこそこです。

【2026年3月期1Qの状況、経営成績の要因】

同社は、ミッション1と同様のモデルである「RESILIENCEランダー(着陸船)」を使用したミッション2の月面着陸に再挑戦しました。

ミッション1及び2で同じモデルを使用することで、開発期間や開発コスト等において飛躍的な効率化を実現し、月面着陸挑戦に至るまで、設定した10個のマイルストーンの内、8段階目となるSuccess 8(月周回軌道でのすべての軌道制御マヌーバ(操作)の完了)までを順調に達成していました。

2025年6月6日に挑んだSuccess9(月面着陸の完了)では、フェーズ4(Success 9における6つのフェーズの内、減速噴射及び姿勢変更を行うフェーズ)まで完了し、

ランダーは垂直姿勢を確立した状態で降下を続けたものの、着陸予定時刻の約2分前にテレメトリが途絶し、ランダーは最終的に月面へハードランディングしました。

ミッション2で締結していたペイロード契約は合計5件・総額16百万米ドルですが、

着陸未達により受領出来ない金額は1.5百万米ドルとなり、売上に計上する金額は合計14.5百万米ドルです。

今回の問題個所はレーザーレンジファインダー(レーザー光を使用して物体までの距離を測定する光学機器)のハードウェア異常と特定しており、

後続ミッションに向けてはレーザーレンジファインダーの選定や試験計画等を見直し、外部専門家との連携も更に強化し改善を反映していく計画です。

なお、当1Q会計期間ではミッション2で契約していたデータサービス契約に基づき、同社として初となるデータサービス売上23百万円を計上しました。

また、同社米国子会社で開発する「APEX1.0ランダー」を使用するミッション3については、2027年の打上げに向け、APEX 1.0ランダーの各サブシステムの試験が予定通り進行しています。

また、ミッション4においても、2027年に打ち上げを予定している「シリーズ3ランダー(仮称)」の開発に関して、熱構造モデルを用いた試験に向けた準備を行っており順調に進んでいます。

以上の結果、当1Qの経営成績は、表2の数値の前期比 増収で赤字幅縮小(経常利益、純利益は赤字幅拡大)となりました。

【財政面の状況】

<自己資本比率>(自己資本(総資本-他人資本)÷総資産)×100)

2026年3月期1Q末時点で9.4%と前期末(25.4%)から16.0ポイント低下しました。

主な負債と純資産の、前期末比の増減は以下となっています。(単位:百万円)

- 負債 +15,007

- 流動負債 +41.1

(内訳)短期借入金 +500、契約負債 △374、その他流動負債 △83.8

- 固定負債 +14,966

(内訳)長期借入金 +14,999

- 流動負債 +41.1

- 純資産 △3,232

- 株主資本 △2,859

(内訳)利益剰余金 △2,879 - その他の包括利益累計額 △372

(内訳)為替換算調整勘定 △372

- 株主資本 △2,859

自己資本比率の数値としては危険水域レベルです。(20%以上を安全圏内としています。)

【今期(2026年3月期)通期業績の見通し】

同社グループは、日米両拠点で並行して複数のミッションを開発しています。

具体的には、日本で開発を行ったミッション2は2025年1月に打ち上げ同年6月に着陸予定、

米国拠点で開発中でありNASA及び民間企業のペイロード輸送が決まっているミッション3を2027年に、

そしてSBIR補助金(※1)120億円の対象となり日本で開発を進めるミッション4を同じく2027年に打ち上げ予定です。

※1:SBIR(Small Business Innovation Research)制度は、アメリカにおける中小企業技術革新制度をモデルにしており、日本では1999年に導入された。

この制度は、主に中小企業やスタートアップが新しい技術や製品を開発するための支援を行うことを目的としている。

近年、制度の見直しが行われ、イノベーションの創出に重点が置かれるようになった。

「STARTUPS JOURNAL」サイトより

このように複数ミッションの開発を行う中、2026年3月期の売上においては、ペイロードサービスからの売上が引き続き大半を占めることを見込んでいますが、これを牽引するのは引き続きミッション3となります。

また、直近で宇宙戦略基金第1期に採択された案件が初のペイロード顧客として確定したミッション4についても、売上計画の一部に貢献することを見込んでいます。

既にその大部分を計上済みであるミッション2や、今後、開発開始を見込むミッション5についても、限定的ではあるものの売上計上を見込んでいます。

販売費及び一般管理費は前期と同水準となる見込みです。

これは主に、前4Qよりミッション2の売上計上基準が原価回収基準から履行義務の進捗度に基づき収益を認識する方法に変更されたことに伴い、

打上費用を含むミッション2関連費用は大部分が当連結会計年度で計上済みのため、ミッション2関連費用は減少するものの、

2026年3月期ではミッション4の開発が本格化するため、係る費用が販売費及び一般管理費として前連結会計年度と比して大きく増加する見込みであるためです。

当期純損益については、ミッション4の開発費用が営業外収益として計上されるSBIR補助金による収入で相殺されるため、当連結会計年度と比較して改善する見立てです。

なお、今1Q末時点では、2025年5月9日に公表された「2025年3月期 決算短信」における通期の連結業績予想から変更はありませんでした。

【継続企業の前提に関する重要事象等】

同社グループの属する宇宙関連ビジネスはグローバル・ベースで、継続的かつ加速度的に拡大していくものと見込まれており、この産業の潮流に対応するために必要な技術確立が急がれる状況です。

多額の先行研究開発投資と長期の開発期間を要する宇宙関連機器の開発に従事していることから、

継続的な営業損失の発生及び営業キャッシュ・フローのマイナスを計上している状況にあり、

すべての開発投資を補うための十分な収益は生じていないことから、当1Q末時点において、純資産が前期末と比較して3,232百万円減少して3,775百万円となりました。

これらの状況から、当1Q末時点において、継続企業の前提に重要な疑義を生じさせるような事象又は状況が存在しています。

当該事象又は状況を解消し、安定的な事業収益が創出されるまでの間、下記を重要な課題として取り組んでいます。

ただし、当該重要事象等を解決するための対応策を実施していることから、継続企業の前提に関する重要な不確実性は認められないと同社は判断しています。

- 研究開発の推進

米国での初の打上げとなるミッション3及び日本で商業用の新たなモデルを使用するミッション4に向けて、打上事業者による打上機会を確保すると同時に、開発スケジュール、開発コスト及び開発クオリティを厳格に管理することで、ランダー及びローバー(惑星(衛星)探査車)の開発を着実に進めていく。 - 顧客の開拓

事業収益の安定化に向けて、引き続き中長期的に持続可能な顧客市場を開拓していく。 - 人材の確保

同社はランダー及びローバーの研究開発を遂行するために、継続して多様な開発領域について高度な専門性と能力を備えた人材を国内外から雇用している。

また、急速に従業員数が拡大する組織の中において、各人材がその能力を最大限に発揮することが可能な環境を整えるための取り組みを引き続き行っていく。 - 成長に対応した内部統制の構築と適切な運用

今後の事業運営及び業容拡大に対応すべく、必要な業務プロセス、財務・経理上の体制、労務管理、子会社管理、セキュリティ管理等を整備する等、同社の成長に対応した内部統制の構築及び運用の実施を引き続き行っていく。 - 中長期的な成長資金の確保

同社にとって、安定的な事業収益化を目指す上で将来的に継続的なミッションの実現が必要であり、そのための必要資金を着実に確保することが重要。

同社ではこれまで、無担保転換社債型新株予約権付社債の発行、第三者割当増資、金融機関からの借入、クラウドファンディング、公募増資等によって資金調達をしてきたが、今後も、ミッション推進のために機動的な資金調達の可能性を適時検討していく。

また、同社はミッション1(2022年打上げ)に関して三井住友海上火災保険株式会社との間で損害保険契約を締結しミッション1において保険金を受領している。

同社は保険によるリスク低減も財務安全性確保のための一つの手段として認識しており、ミッション3(2027年打上げ予定)以降も保険の利用を検討している。

なお、ミッション2(2025年打上げ)においては、その保険責任範囲外であるため、保険金の受領は見込んでいない。

金融機関からの借入については、2024年3月期には複数行より総額75億円の融資契約を締結しており、2025年3月期には複数行より借換も含めて総額179億円の融資契約を締結している。

また、当1Qにおいても155億円の融資契約を締結している。

加えて、第三者割当増資について、2024年10月にはCVI Investments, Inc.との間でのEquity Program Agreementを締結し第三者割当増資による新株式及び新株予約権を発行している。

株価指標と動向

【2025/10/7(火)終値時点の数値】

- 株価:560円

- 時価総額:371億円

- PER(株価収益率(今期予想)):0倍

同業で時価総額が近いPERは、アストロスケールHD(186A) 0倍、QPS研究所(5595) 190倍、Synspective(290A) 0倍となっています。

- PBR(株価純資産倍率):8.60倍

- 信用倍率(信用買い残÷信用売り残):76,539倍

- 年間配当金(会社予想):0円(無配)、利回り:ー

表3のように、直近5年間の配当金は、上場来無配です。

| 決算期 | 1株当たり 年間配当金 [円] | 配当性向 [%] |

| 2021年3月期 | 0 | ー |

| 2022年3月期 | 0 | ー |

| 2023年3月期 | 0 | ー |

| 2024年3月期 | 0 | ー |

| 2025年3月期 | 0 | ー |

この会社は、

設立以来配当を実施した実績はありませんが、株主に対する利益還元を重要な経営課題であると認識しており、事業基盤の整備状況、業績や財政状態等を総合的に勘案の上配当を実施していきたいと考えています。

しかしながら、当面は事業基盤の整備を優先することが株主価値の最大化に資するとの考えから、その原資となる内部留保を充実させることを基本方針としています。

また、前事業年度におきましては、繰越利益剰余金がマイナスであること等から、前期の配当は見送りとしました。

現時点において配当実施の可能性及びその実施時期等については未定です。

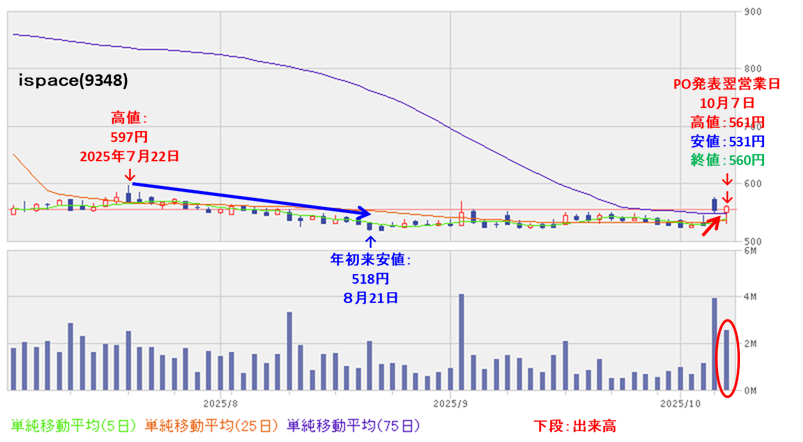

【直近の株価動向】

<週足チャート(直近2年間)>

2024年2月に高値(1,625円)をつけた後は急速に下落し、同年8月に上場来安値(430円)をつけました。

そしてその後は、500~800円程度のレンジ内での推移でしたが、2025年6月にミッション2のSuccess9(月面着陸の完了)成功の期待により直前に高値をつけた後は、

それが失敗に終わった後に急落し、以降は500円台での推移が続いています。

<日足チャート(直近3か月間)>

500円台での推移が続いており、今回のPO発表の翌営業日(10/7)は、POによる1株利益の希薄化懸念から下落する場面もありましたが、結局、前日比 6円高(+1.08%)で終了しました。

今後の株価は、直近の安値(518円)や節目の500円程度で下げ止まり、ヨコヨコから上昇に転じていくのか、割り込んで下値模索をするのか、要注目です。

まとめ

【業績】

- 今期(2026年3月期)1Qの業績は、ミッション2で契約していたデータサービス契約に基づき、同社として初となるデータサービス売上23百万円を計上し、

前年同期比で、売上高は8割強増、利益面は営業利益は赤字幅縮小、経常利益と純利益は赤字幅拡大。 - 今期通期予想は、ペイロードサービスからの売上が引き続き大半を占めることを見込んでおり、これを牽引するのは引き続きミッション3で、ミッション4についても、売上計画の一部に貢献することを見込み、

前期比で、売上高は3割増、利益面は営業利益は赤字幅拡大、経常利益と純利益は赤字幅縮小を予想。 - その通期予想に対する進捗率は1Q終了時点で、売上高は2割弱でそこそこ。

- 継続的な営業損失の発生及び営業キャッシュ・フローのマイナスを計上している状況にあり、すべての開発投資を補うための十分な収益は生じていないことから、当1Q末時点において、継続企業の前提に重要な疑義を生じさせるような事象又は状況が存在している。

ただし、当該重要事象等を解決するための様々な対応策を実施していることから、継続企業の前提に関する重要な不確実性は認められないと同社は判断している。

【株主還元】

- 配当金は上場来無配。

当面は事業基盤の整備を優先することが株主価値の最大化に資するとの考えから、その原資となる内部留保を充実させることを基本方針といていることは理解できる。 - 現時点において配当実施の可能性及びその実施時期等については未定としている。

【流動性・新株式の発行株数】

- 今回の新株式の発行数量は発行済み株式総数の最大約45.4%(並行第三者割当、第三者割当を含む)で、

直近の新株式の発行を含むPOの発行株数比率(第三者割当を含む)(Speee、アズーム、ニューラルグループ)と比較すると多い数量。

新株式の発行による1株利益の希薄化懸念が、短期的に株価を押し下げる要因。 - 直近の出来高の5日平均は18,426百株、25日平均は13,024百株(10/7時点)で、流動性は高い水準。

【株価モメンタム】

- 週足ベースの株価は、2024年2月に高値(1,625円)をつけた後は急速に下落し、同年8月に上場来安値(430円)をつけた。

そしてその後は、500~800円程度のレンジ内での推移だったが、2025年6月にミッション2のSuccess9(月面着陸の完了)成功期待により直前に高値をつけた後は、それが失敗に終わった後に急落し、以降は500円台での推移が続いている。 - 直近の株価は、500円台での推移が続いており、

今回のPO発表の翌営業日(10/7)は、POによる1株利益の希薄化懸念から下落する場面もあったが、結局、前日比 6円高(+1.08%)で終了。 - 今後の株価は、直近の安値(518円)や節目の500円程度で下げ止まり、ヨコヨコから上昇に転じていくのか、割り込んで下値模索をするのか要注目。

以上のことから、

| レベル (⭐(最低)~ ⭐⭐⭐⭐⭐(最高)) | |

| 業績 | ⭐⭐ |

| 株主還元 (配当、株主優待等) | ⭐ |

| 株価モメンタム | ⭐⭐⭐ |

| 流動性 | ⭐⭐⭐⭐ |

| 新株式の発行数量 | ⭐⭐ |

| 総合判定 | ⭐⭐⭐ (中立) |

と判断しました。

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。