こんにちは!

公募増資・売出(以下、PO)の実施を発表した銘柄に関して、POに応募して買った場合、利益を得ることができるのか?直近の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証プライムから不動産業種のディア・ライフです。

最後までお付き合いいただけるとうれしいです!

- 公募増資・売出(PO)とは?

既上場企業が新たに発行する株式(公募株式)や既に発行された株式(売出株式)を投資家に取得させることをいいます。 正確には、「PO」は「Public(公開の)Offering(売り物)」の略で、日本語では「公募」と呼ばれます。「公募」とは、「不特定かつ多数の投資家に対し、新たに発行される有価証券の取得の申込を勧誘すること」をいいます。 また、「売出」とは、「既に発行された有価証券の売付けの申込み又はその買付けの申込の勧誘のうち、均一の条件で50人以上の者を相手方として行う」ことをいい、通常は「公募」と「売出」を合わせて「PO」と呼ばれます。 「新規公開株(IPO)」は未上場企業が直接金融市場からの資金調達や知名度・信用力の向上を目的として証券取引所に新規上場するために一般投資家に株式を取得してもらう行為であるのに対して、「公募・売出(PO)」は既に上場していて証券取引所での株式取引が行われている企業が追加の資金調達や大株主の保有株売却などを目的として一般投資家に株式を取得してもらう行為であり、「新規公開株(IPO)」と「公募・売出(PO)」の違いを簡単にいえば、実施する企業が「未上場」か「既上場」かの違いといえます。

POの概要

今回のPOは、公募と第三者割当による新株式の発行です。発行価格等決定日や受渡期日、発行数量等は表1のようになっています。

ディスカウント率は、「発行価格等決定日」に決まり、その日の終値から数%です。

ちなみに、直近の主なPOのディスカウント率は、JR西日本(9021) 3.01%、ゆうちょ銀行(6178) 2.08%、デンソー(3387) 3.02%となっており、ほぼほぼ2~5%程度です。

ただ、ディスカウント率が大きいPOもあり、直近ではENECHANGE(4169)の8.1%が最大です。

注意点として、どの証券会社でも購入できるわけでなく、主幹事(今回はSMBC日興証券、みずほ証券)はじめ、引受人の証券会社で購入申込可能です。

早ければ、12/3(水)の夕刻に、会社側から発行価格等のお知らせが適時開示であります。

このブログ記事も更新しますので、チェックしてくださいね💖

| 発行価格等決定日 | 2025年12月3日(水) |

| 受渡期日 (POで買った場合はこの日から売却可能) | 2025年12月11日(木) |

| ①公募による新株式発行(一般募集) 数量 | 普通株式 489 万株 ※発行済み株式総数 44,896,800 株 の約10.8% |

| ②並行第三者割当による新株式発行 数量 | 普通株式 111 万株 ※有限会社ディアネスに割当。 |

| ③株式売出し (オーバーアロットメントによる売出し) 数量 | 普通株式 73 万株(実施決定(12/3)) ※SMBC日興証券が売出す。 |

| ④第三者割当による新株式発行 数量 | 普通株式 73 万株(申込のなかった数量は発行されない。) ※SMBC日興証券に割当。 |

| 調達資金手取り概算額(上限) | 71.7 億円 |

| 発行価格 | 1,045 円 (12/3決定:終値 1,078 円) |

| ディスカウント率 | 3.06 % (12/3決定) |

| 申込単位数量 | 100 株 |

| 主幹事 | SMBC日興証券、みずほ証券 |

【資金調達の目的】

- 同社は、リアルエステート事業における積極的な投資規模及び件数の拡大と、セールスプロモーション事業における事業領域の拡大の両輪により成長を実現してきた。

それでもなお、今後の成長戦略の実現のための都市型レジデンス開発プロジェクトや収益不動産の仕入の拡大及び一層の大型化にあたっては、より強固な財務基盤の構築による、開発用地、収益不動産の仕入資金及び建築資金の確保が必要不可欠と考え、公募による新株式発行を実施することにした。 - また、同社は、同社代表取締役社長である阿部幸広の資産管理会社である有限会社ディアネスを割当先とする第三者割当による新株式発行も実施することにした。

創業者であり代表取締役である阿部幸広氏は創業以前から長年に渡り不動産業界に身を置いており、同氏の有するノウハウや知見に基づく物件選定能力は、これまでの事業成長を達成してきた重要な要素であるとともに、今後の事業成長において欠かすことのできない強みであると認識している。 - 同社が今後も持続的に成長するために、これまで同社の事業成長を牽引してきた同氏による強固な財務基盤構築の一翼を担いたいという意向に基づいた同氏の資産管理会社への新株式の割当は、同社の中長期的な企業価値の向上に繋がると判断している。

- 今般の公募及び並行第三者割当並びに第三者割当による新株式発行を通じて、事業拡大につながる成長資金を確保し、同社グループの企業価値向上と株主利益の最大化を目指していく。

としています。

【調達資金の使途】

今回の一般募集、並行第三者割当増資及び本件第三者割当増資に係る手取概算額合計上限71.7億円については、2027年9月期までに、

リアルエステート事業の更なる利益成長に向けた開発用地、収益不動産の仕入資金及び建築資金に全額を充当する予定です。

【新株式の発行数量/流動性】

今回の新株式の発行数量は発行済み株式総数の最大約14.9%(並行第三者、第三者割当を含む)で、

直近の新株式の発行を含むPOの発行株数比率(第三者割当を含む)は、ミガロホールディングス 10.7%、ispace 37.9%、ククレブ・アドバイザーズ 18.7%で、それらと比較するとやや少ない数量です。

新株式の発行は1株利益の希薄化につながりますので、短期的に株価を押し下げる可能性があります。

また、この銘柄の直近の出来高(売買が成立した株の数量)の5日平均は4,492百株、25日平均は2,465百株(11/26時点)で、流動性は高い水準です。(1日 1,000百株を平均的な水準としています。)

どんな会社?

首都圏を中心に単身者及びDINKS世帯向けハイグレードマンションの開発や商業・オフィスビル等への投資他、不動産全般を扱う不動産デベロッパーです。

事業内容は、「リアルエステート事業」及び「セールスプロモーション事業」の2つがあり、それぞれ、

- リアルエステート事業

主に、東京都区部及びその周辺エリアにおいて、都市型レジデンス(単身者・DINKS 層向けマンション)等の開発、アセット・デザイン&リセール(土地の開発適地化)や、

住居系不動産・オフィス・商業ビル等の収益不動産のバリューアップを行い、不動産会社・事業法人・不動産投資ファンド・実需に伴う顧客・不動産オーナー等に販売 - セールスプロモーション事業

不動産業界における分譲マンションモデルルームや賃貸マンションリーシング現場スタッフ等の販売支援職種や事務系職種をメインとした人材派遣・紹介事業、

保険・金融業界における保険商品のアウトバウンド型セールススタッフ等の販売支援職種や顧客管理事務受託、コールセンターをメインとした人材派遣事業を展開

を行っています。

2025年9月期通期のセグメント別売上高構成比は、

- リアルエステート事業 95.0%

- セールスプロモーション事業 5.0%

となっており、「リアルエステート事業」が9割強を占めています。

直近の経営概況

【2025年9月期通期(2024年10月~2025年9月)の経営成績】

(2025年11月14日発表:日本基準(連結))

| 決算期 | 売上高 [億円] (前期比 増減率 [%]) | 営業 利益 [百万円] (同) | 経常 利益 [百万円] (同) | 親会社株主 に帰属する 純利益 [百万円] (同) |

| 2024年9月期 通期実績 | 468 (7.8) | 4,619 (△24.1) | 4,656 (△24.7) | 3,170 (△26.3) |

| 2025年9月期 通期実績 | 785 (67.5) | 7,726 (67.3) | 7,831 (68.2) | 5,320 (67.8) |

| 2026年9月期 通期業績目標 ※1 | ー | ー | 10,000 (27.7) | 6,800 (27.8) |

表2の通り、前期比 増収増益で、売上高、利益面ともに7割弱増で着地しました。

今期(2026年9月期)通期の業績目標を、前期比 3割弱の増益としています。

なお、同社グループの業績は主力事業のリアルエステート事業における不動産の売買動向によっては収益が大きく変動する可能性があり、現時点における通期予測については不確定要素が多いことから、

合理的に仮定された条件に基づいて算出された「連結業績予想」に代えて、同社グループの2026年9月期の経営目標である「連結業績目標」を開示(※1)しています。

【2025年9月期通期の状況、経営成績の要因】

同社グループの属する不動産業界は、東京を中心に売買・賃貸共に需要が強い状況が続きました。

同社の供給する賃貸レジデンスのターゲットとなる単身者やDINKS層が利便性の高い都心に集中する傾向は継続しており、23区内の人口は増加が続いているため、賃貸物件に対するニーズが高まっています。

地価や建築費に伴い新築マンションの価格も上昇している中、これまでの新築マンションの購入層が中古マンション及び賃貸レジデンスへ流入していることから、賃料も上昇しています。

不動産の運用を行う投資家においても、日本銀行が利上げを行ったものの、イールドギャップ(投資利回りから長期金利を差し引いたもの)は他の主要国に比べて依然大きい上、

世帯数の増加と賃金の上昇が見込まれる東京の賃貸住宅に対しては賃料の上昇期待も高まっていることから、物件に対する期待利回りも引き続き低水準で推移しています。

そのため工事費は高止まりしながらも、東京都内における開発用地のニーズも非常に高い状況が続きました。

開発用地の取得難易度が高まる中、同社も採用強化、人員の増強をしながら、東京都内における不動産の仕入活動を増大させ、開発量及び規模の拡大と、収益不動産への投資に注力しました。

開発プロジェクトにおいては、土地面積が広く、比較的低層で開発できる案件の仕入に注力することと、

開発用地に解体工事・土壌汚染調査・権利関係調整・許認可取得等の整備を施した時点で売却するアセット・デザイン&リセール事業を推進することで、建築リスクの最小化と事業価値の最大化を行ってきました。

既に稼働している収益不動産の仕入を積極的に推進し、安定した収益を得ながらバリューアップを行い、投資家への売却を進める事業の規模が拡大しました。

人材サービス部門においては、派遣人材の採用を積極的に行った上で、派遣品質の一層の向上による高付加価値路線に注力することで、業績の拡大を推進しました。

これらの結果、当連結会計年度における同社グループの経営成績は表2の数値の前期比 増収増益となりました。

【セグメント別業績】

セグメント別の業績は、表3の結果になりました。

主力の「リアルエステート事業」は前期比 増収増益、

「セールスプロモーション事業」は減収増益でした。

| セグメント | 売上高 [億円] (前期比 増減率 [%]) | 営業 利益 [百万円] (同) |

| リアルエステート | 745 (74.1) | 8,619 (59.1) |

| セールス プロモーション | 39.3 (△2.9) | 79 (277) |

セグメント別の状況は以下です。

<リアルエステート事業>

不動産投資会社・デベロッパー・不動産販売会社、海外事業者など幅広い需要に対応しました。

その結果、「大鳥居Ⅲプロジェクト(東京都大田区)」「不動前プロジェクト(東京都品川区)」などのアセット・デザイン&リセール(土地の開発適地化)を中心に、合計35件を売却(前期比 ー3件)しました。

加えて、管理コストの見直しやリノベーションなどにより収益価値を高め、「DeLCCS南青山Ⅱ(東京都港区)」「DeLCCS永田町(東京都千代田区)」などの東京都心部に立地する収益不動産を43件売却(前期比 +6件)しました。

また、仕入に関しては、より需要の見込めるエリアを中心として、「京急蒲田Ⅲプロジェクト(東京都大田区)」「富士見台プロジェクト(東京都練馬区)」など25件の都市型レジデンス開発用地(前期比 ー24件)や、

「DeLCCS曙橋Ⅱ(東京都新宿区)」「DeLCCS日本橋浜町(東京都中央区)」などの44件の収益不動産の仕入(前期比 +20件)を行いました。

<セールスプロモーション事業>

堅調な既存事業に加え、更なる事業領域の拡大に向けた新規事業の拡大及び他業界での需要喚起、

加えて派遣品質の向上による高付加価値化を推進しました。

【財政面の状況】

<自己資本比率>(自己資本(総資本-他人資本)÷総資産)×100)

2025年9月期末時点で59.3%と前期末(52.5%)から6.8ポイント増加しています。

主な負債と純資産の、前期末比の増減は以下となっています。(単位:百万円)

- 負債 △3,103

- 流動負債 △279

(内訳)1年内償還予定の社債 +150、未払法人税等 +493、短期借入金 △765、1年内返済予定の長期借入金 △365

- 固定負債 △2,825

(内訳)社債 △350、長期借入金 △2,353

- 流動負債 △279

- 純資産 +3,417

- 株主資本 +3,393

(内訳)利益剰余金 +3,279

- 株主資本 +3,393

自己資本比率の数値としては問題ないレベルです。(20%以上を安全圏内としています。)

<キャッシュ・フロー>2025年9月期累計のキャッシュ・フロー(以下、CF)の状況

- フリーCF(営業活動によるCFと投資活動によるCFを合計した金額 ※2)14,179百万円の収入

- 営業活動によるCF 14,138百万円の収入(前期 5,932百万円の支出)

- 投資活動によるCF 41百万円の収入(同 141百万円の収入)

※2 フリーCFの説明:

- プラスの場合:会社が自由に使える資金が増える。

- マイナスの場合:会社が自由に使える資金が減る。

2024年9月期累計のフリーCF(5,791百万円の支出)から19,970百万円増加しています。

営業活動によるCFの主な内訳(百万円):

- 税金等調整前当期純利益 7,772

- 減価償却費 350

- 棚卸資産の増減額(△は増加) 7,679

投資活動によるCFの主な内訳(百万円):

- 有価証券及び投資有価証券の売買による収支(純額) 91

- 有形固定資産の取得による支出 △5

- その他 △43

【今期(2026年9月期)業績の見通し】

同社グループが属する国内不動産業界は、金利が欧米諸国よりなお低く、政治的にも安定している国内の不動産はインフレヘッジとして引き続き魅力的な投資対象になると同社は考えています。

主力のリアルエステート事業においては、引き続き単身者・DINKS向けの住宅に強い需要が見込めることから、住居系不動産を中心に東京圏エリアへの積極投資を継続し、収益安定性・流通性に優れた不動産の供給量の拡大に注力する方針です。

セールスプロモーション事業においては、専門性・教育力・ブランド力を融合し、企業と個人共に付加価値を提供する「人材戦略パートナー」として、人的資本の最大化を目指していく方針です。

加えて、コスト削減やグループ間相互での人材活用等を進め、グループ企業としてシナジーを最大限に発揮し収益の最大化を推進する計画です。

また、中長期的に新たな柱となり得る事業を生み出すべく積極的な投資も引き続き進めていく予定です。

今期(2026年9月期)は、表2の数値の前期比 増収増益を業績目標としています。

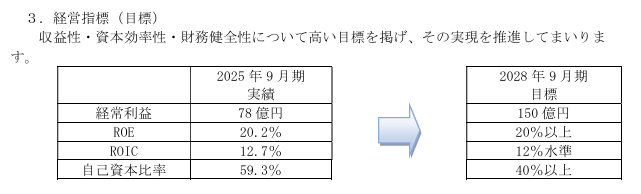

【新中期経営目標「挑戦 2028 ~Catch the Wave~」の策定】

前期決算発表時に、新たな中期経営目標(2026年9月期~2028年9月期)を発表しています。

経営指標(目標)としては、表4の数値目標が掲げられています。

収益性に関しては、3年後の経常利益を前期実績のほぼ2倍の高い目標を目指しています。

株価指標と動向

【2025/11/26(水)終値時点の数値】

- 株価:1,113円

- 時価総額:499億円

- PER(株価収益率(予想)):8.22倍

PERは、同業で時価総額が近い、アーバネットコーポレーション(3242) 11.1倍 、FJネクストHD(8935) 7.3倍、ミガロHD(5535) 19.3倍と比較すると、やや低い水準です。

- PBR(株価純資産倍率):1.72倍

- 信用倍率(信用買い残÷信用売り残):43.3倍

- 年間配当金(予想):64円(年1回 9月)、利回り:5.75%(配当性向 41.0%)

配当利回りは5.75%で、東証プライムの単純平均2.41%(11/26時点) と比較すると、2倍超の高い水準です。

表5のように、直近5年間の配当金は、年間1株あたり30~63円で推移しており、2024年9月期以降は連続増配を継続中です。

配当性向は、40%台~60%台で推移しています。

| 決算期 | 1株当たり 年間配当金 [円] | 配当性向 [%] |

| 2021年9月期 | 30 | 42.6 |

| 2022年9月期 | 44 | 42.4 |

| 2023年9月期 | 41 | 41.9 |

| 2024年9月期 | 47 | 64.9 |

| 2025年9月期 | 63 | 51.5 |

この会社は、

財務体質強化と内部留保の確保を図る一方、株主への利益還元を重要な経営課題として認識しています。

配当による利益還元は、連結ベースの配当性向40%を目標に各事業年度の経営成績及び株主資本配当率を勘案しながら配当を実施する方針です。

また、株価の推移や財務状況等を勘案し、資本効率の向上も目的として自己株式の取得も機動的に実施する方針です。

また、剰余金の配当は、年1回の期末配当を行うことを基本方針としています。

【直近の株価動向】

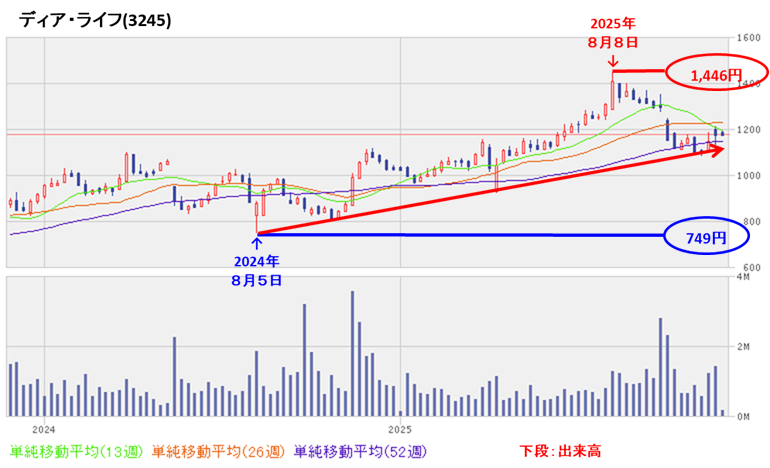

<週足チャート(直近2年間)>

2024年8月に安値(749円)をつけた後は、高値切り上げ安値切り上げの上昇トレンドで推移し、翌年8月に上場来高値(1,446円)をつけました。

しかしその後は調整しています。

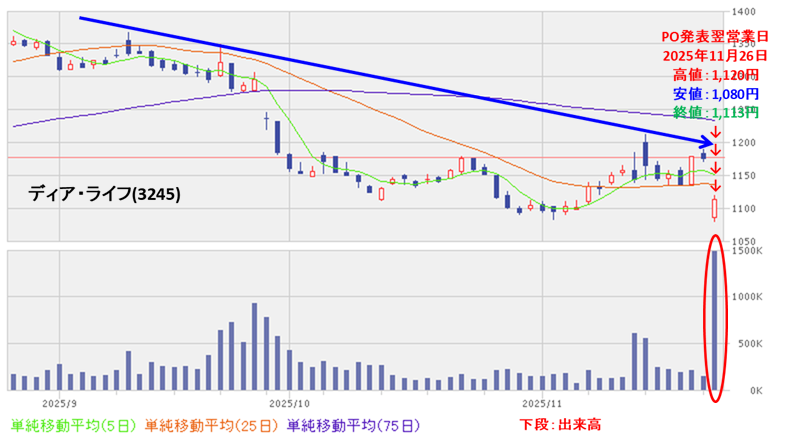

<日足チャート(直近3か月間)>

高値切り下げ安値切り下げの下落基調で推移しています。

そして、今回のPO発表翌営業日(11/26)は、POによる1株利益の希薄化懸念により、窓を開けて出来高を伴い前日比 64円安(-5.44%)と急落しました。

今後の株価は、直近の安値(1,080円)や節目の1,000円程度を割り込まずに、ヨコヨコから上昇に転じていくのか、割り込んで下値模索を継続するのか、要注目です。

まとめ

【業績】

- 前期(2025年9月期)通期の業績は、主力のリアルエステート事業で、稼働中の収益不動産の仕入を積極的に推進し、安定した収益を得ながらバリューアップを行い、投資家への売却を進める事業の規模が拡大し、

前期比 増収増益で、売上高、利益面ともに7割弱増で着地。 - 今期(2026年9月期)通期業績目標は、主力のリアルエステート事業においては、引き続き単身者・DINKS向けの住宅に強い需要が見込めることから、住居系不動産を中心に東京圏エリアへの積極投資を継続し、収益安定性・流通性に優れた不動産の供給量の拡大に注力する方針で、

前期比 3割弱の増益としている。 - 前期決算発表時に、新たな中期経営目標(2026年9月期~2028年9月期)を発表しており、

収益性に関しては、3年後の経常利益を前期実績のほぼ2倍の高い目標を目指している。

【株主還元】

- 配当利回り(予想)は5.75%で、東証プライムの単純平均 2.41%(11/26時点) と比較すると、2倍超の高い水準。

- 直近5年間の配当金は、年間1株あたり30~63円で推移しており、2024年9月期以降は連続増配を継続中。

配当性向は、40%台~60%台して推移。

【流動性・新株式の発行株数】

- 今回の新株式の発行数量は、発行済み株式総数の最大約14.9%(第三者割当を含む)で、直近の新株式発行を含むPO(フィットイージー、ispace、ククレブ・アドバイザーズ)の発行株数比率(第三者割当を含む)と比較するとやや少ない数量。

新株式の発行は1株利益の希薄化につながり、この要因が短期的に株価を押し下げる可能性。 - 直近の出来高の5日平均は4,492百株、25日平均は2,465百株(11/26時点)で、流動性は高い水準。

【株価モメンタム】

- 週足ベースの株価は、2024年8月に安値(749円)をつけた後は、高値切り上げ安値切り上げの上昇トレンドで推移し、翌年8月に上場来高値(1,446円)をつけた。

しかしその後は調整している。 - 直近の株価は、高値切り下げ安値切り下げの下落基調で推移している。

そして、今回のPO発表翌営業日(11/26)は、POによる1株利益の希薄化懸念により、窓を開けて出来高を伴い前日比 64円安(-5.44%)と急落した。 - 今後の株価は、直近の安値(1,080円)や節目の1,000円程度を割り込まずに、ヨコヨコから上昇に転じていくのか、割り込んで下値模索を継続するのか要注目。

以上のことから、

| レベル (⭐(最低)~ ⭐⭐⭐⭐⭐(最高)) | |

| 業績 | ⭐⭐⭐⭐ |

| 株主還元 (配当、株主優待等) | ⭐⭐⭐⭐⭐ |

| 株価モメンタム | ⭐⭐ |

| 流動性 | ⭐⭐⭐⭐ |

| 新株式の発行数量 | ⭐⭐⭐ |

| 総合判定 | ⭐⭐⭐⭐ (買い) |

と判断しました。

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。