こんにちは!

公募増資・売出(以下、PO)の実施を発表した銘柄に関して、POに応募して買った場合、利益を得ることができるのか?直近の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証プライムから化学業種のサカタインクスです。

最後までお付き合いいただけるとうれしいです!

- 公募増資・売出(PO)とは?

既上場企業が新たに発行する株式(公募株式)や既に発行された株式(売出株式)を投資家に取得させることをいいます。 正確には、「PO」は「Public(公開の)Offering(売り物)」の略で、日本語では「公募」と呼ばれます。「公募」とは、「不特定かつ多数の投資家に対し、新たに発行される有価証券の取得の申込を勧誘すること」をいいます。 また、「売出」とは、「既に発行された有価証券の売付けの申込み又はその買付けの申込の勧誘のうち、均一の条件で50人以上の者を相手方として行う」ことをいい、通常は「公募」と「売出」を合わせて「PO」と呼ばれます。 「新規公開株(IPO)」は未上場企業が直接金融市場からの資金調達や知名度・信用力の向上を目的として証券取引所に新規上場するために一般投資家に株式を取得してもらう行為であるのに対して、「公募・売出(PO)」は既に上場していて証券取引所での株式取引が行われている企業が追加の資金調達や大株主の保有株売却などを目的として一般投資家に株式を取得してもらう行為であり、「新規公開株(IPO)」と「公募・売出(PO)」の違いを簡単にいえば、実施する企業が「未上場」か「既上場」かの違いといえます。

POの概要

今回のPOは、大株主(りそな銀行、三菱UFJ銀行、損害保険ジャパン 他2社)からの株式の売出しです。売出価格等決定日や受渡期日、売出数量等は表1のようになっています。

ディスカウント率は、「売出価格等決定日」に決まり、その日の終値から数%です。

ちなみに、直近の主なPOのディスカウント率は、JR西日本(9021) 3.01%、ゆうちょ銀行(6178) 2.08%、デンソー(3387) 3.02%となっており、ほぼほぼ2~5%程度です。

ただ、ディスカウント率が大きいPOもあり、直近ではENECHANGE(4169)の8.1%が最大です。

注意点として、どの証券会社でも購入できるわけでなく、主幹事(今回は野村證券)はじめ、引受人の証券会社で購入申込可能です。

早ければ、11/26(水)の夕刻に、会社側から売出価格等のお知らせが適時開示であります。

このブログ記事も更新しますので、チェックしてくださいね💖

| 売出価格等決定日 | 2025年11月26日(水) |

| 受渡期日 (POで買った場合はこの日から売却可能) | 2025年12月3日(水) |

| ①株式売出し(引受人の買取引受による売出し) 数量 | 普通株式 2,562,400 株 ※発行済み株式総数 54,172,361 株 の約4.73% |

| ②株式の売出し(オーバーアロットメントによる売出し) 数量 | 普通株式 384,300 株(実施決定(11/26)) ※野村證券が売出す。 |

| 売出価格 | 2,235 円 (11/26決定:終値 2,305円) |

| ディスカウント率 | 3.04 % (11/26決定) |

| 申込単位数量 | 100 株 |

| 主幹事 | 野村證券 |

【株式売出しの目的】

- 同社は、2021年を初年度とする長期ビジョン「SAKATA INX VISION 2030」を公表し、10年間を3つの期間に分け、現在は2期目に当たる「中期経営計画 CCC-Ⅱ(2024-2026)」において、事業拡大・収益力強化の実現に取り組んでいる。

1年目の2024年12月期の通期連結業績において、売上高、営業利益ともに過去最高を記録し、海外売上比率についても大幅に伸長していることから、同社は、グローバル企業としての基盤をより確かなものにしている状況であると認識している。 - そのような中、「資本コストや株価を意識した経営の実現に向けた対応」に沿って、今年3月に公表した「政策保有株式の縮減に関するお知らせ」の通り、計画的な政策保有株式の売却も進めている。

一方で、金融機関等をはじめ、同社株式を政策保有株式の対象として保有している株主も多数いる。

このたび、金融機関等の株主から同社株式の売却意向を確認し、このような機会を受けて、同社株式の売出しを実施することとした。 - 本売出しによって、新たな投資家に参画してもらい、グローバル企業に相応しい高い株式流動性と広範で多様な株主構成が実現できるものと期待している。

また、このような取り組みにより、株価のボラティリティが抑制され、資本コストを低減することで、より一層の企業価値向上が実現できるものと考えている。 - 同社の成長への取組みを支援する投資家が同社株式を保有することで、引き続き、中長期的な企業価値向上と持続的成長の実現に向けて邁進する。

としています。

【株式の売出し数量/流動性】

今回の株式の売出数量は、発行済み株式総数の最大約5.43%(OAを含む)で、

直近の株式の売出のみのPOの売出株数比率(OAを含む)は、meito 18.8%、Japan Eyewear Holdings 24.2%、イオン九州 5.94%でしたので、それらと比較すると少ない数量です。

また、この銘柄の直近の出来高(売買が成立した株の数量)の5日平均は2,418百株、25日平均は1,603百株(11/18時点)で、流動性は平均的な水準です。(1日 1,000百株を平均的な水準としています。)

どんな会社?

1896年に創業し、120年以上にわたり、印刷インキや機能性材料などの事業を通じて、社会の発展に貢献している会社です。

ビジュアル・コミュニケーション・テクノロジーの創造をビジネステーマに、

新たな領域への挑戦によって“イノベーション” を生み出し、“地球” にやさしい技術で、“人生”を快適かつ豊かに彩り、世界中に笑顔があふれる未来を創っています。

事業内容は、主に印刷インキを生産・販売しており、

また、印刷インキ事業で培われた顔料分散等の基盤技術を応用・拡大したインクジェットインキ、トナー、顔料分散液等の機能性材料について、

独立した事業セグメントを複数構成し、同社が中心となってグループ全体で収益基盤の拡大に注力しています。

コア事業である印刷インキ事業については、生産・販売体制を基礎とした地域別のセグメントから構成され、

「印刷インキ・機材(日本)」「印刷インキ(アジア)」、「印刷インキ(米州)」及び「印刷インキ(欧州)」の4つと、グループ全体で事業拡大を進めている「機能性材料」を合わせて合計5つあり、それぞれ、

- 印刷インキ・機材(日本)

フレキソ(凸版印刷の一種で、ゴムや樹脂製の柔らかい版にインキをつけて印刷)インキ、グラビアインキ、新聞インキ、オフセットインキ、印刷製版用材料、印刷製版関連機器 - 印刷インキ(アジア)

フレキソインキ、グラビアインキ、メタルインキ、新聞インキ、オフセットインキ - 印刷インキ(米州)

フレキソインキ、グラビアインキ、メタルインキ、オフセットインキ - 印刷インキ(欧州)

フレキソインキ、グラビアインキ、メタルインキ、オフセットインキ - 機能性材料

インクジェットインキ、トナー、カラーフィルター用顔料分散液、機能性コーティング剤

を生産・販売しています。

2024年12月通期のセグメント別売上高構成比は、

- 印刷インキ・機材(日本) 21.1%

- 印刷インキ(アジア) 23.7%

- 同(米州) 35.4%

- 同(欧州) 8.3%

- 機能性材料 7.9%

- その他(日本における化成品事業及びディスプレイサービス事業) 3.7%

となっており、「印刷インキ(米州)」が最も多く4割弱を占めています。

直近の経営概況

【2025年12月期3Q(2025年1月~9月)の経営成績】

(2025年11月7日発表:日本基準(連結))

| 決算期 | 売上高 [億円] (前年 同期比 増減率 [%]) | 営業 利益 [億円] (同) | 経常 利益 [億円] (同) | 親会社株主 に帰属する 当期純利益 [億円] (同) |

| 2024年12月期 2Q累計 | 1,824 (8.2) | 109 (27.8) | 115 (14.0) | 83.5 (25.8) |

| 2025年12月期 3Q累計 | 1,920 (5.3) | 119 (8.8) | 131 (13.7) | 97.8 (17.1) |

| 2025年12月期 通期会社予想 | 2,680 (9.1) | 155 (17.8) | 160 (24.1) | 108 (19.9) |

| 通期予想に対する 3Qの進捗率[%] | 71.6 | 76.8 | 81.9 | 90.5 |

表2のように、前年同期比 増収増益で、売上高は1割弱増、利益面は1割弱~2割弱増でした。

今期(2025年12月期)通期の業績は、前期比 増収増益で、売上高は1割増、利益面は2割前後の増益を予想しています。

その通期予想に対する進捗率は3Q終了時点で、売上高は7割強でそこそこ、利益面は営業利益と経常利益は8割前後でそこそこ、純利益は9割で順調です。

【2025年12月期3Qの状況、経営成績の要因】

本年度は2030年を見据えた長期ビジョン『SAKATA INX VISION 2030』を実現させるための事業拡大・収益力強化フェーズである『中期経営計画2026 (CCC-Ⅱ)』の2年目となります。

同社グループでは事業拡大・収益力強化に向けて、ボタニカルインキシリーズなど環境配慮型製品を軸にサステナブルな製品の積極展開を推進しました。

特にパッケージ分野では、人口増加と経済発展により中間層が拡大する成長地域での拡販を続けるとともに、

グローバルアカウント向け戦略製品の拡充・拡販や地域連携による購買・生産・物流の効率化などグローバル連結経営を推進しました。

機能性材料事業では、従来製品の拡販に加え、インクジェットインキにおいては衣食住をターゲットとした新市場への拡大や、画像表示材料においてもより高品質製品の拡販などに取り組みました。

売上高は、前年同期比で円高が進んだことによる為替換算の影響があったものの、

米州を中心に販売が好調であったことに加え、昨年4Qに買収した米国子会社が業績に寄与したことなどもあり、1,920億円(前年同期比5.3%増)となりました。

利益面では、人件費や諸経費が増加したものの、販売数量の増加による増収効果に加え、海外では原材料価格が安定的に推移し収益性の改善が続いたことなどから営業利益は119億円(同8.8%増)となりました。

経常利益はブラジルレアルの為替変動による影響などもあり131億円(同13.7%増)、親会社株主に帰属する四半期純利益は97.8億円(同17.1%増)となりました。

【セグメント別の業績】

セグメント別の業績は、表3の結果になりました。

主力の「印刷インキ(米州)」と「その他」は前年同期比 増収増益、

「印刷インキ(アジア)」「印刷インキ・機材(日本)」は減収増益、

「機能性材料」は増収減益、

「印刷インキ(欧州)」は減収減益

でした。

| セグメント | 売上高 [億円] (前年 同期比 増減率 [%]) | 営業 利益 [百万円] (同) |

| 印刷インキ・ 機材(日本) | 372 (△4.2) | 901 (30.0) |

| 印刷インキ (アジア) | 415 (△4.9) | 5,067 (16.9) |

| 印刷インキ (米州) | 763 (17.9) | 4,405 (2.8) |

| 印刷インキ (欧州) | 160 (△2.7) | 174 (△19.1) |

| 機能性材料 | 151 (4.4) | 1,933 (△4.3) |

| その他 | 106 (16.4) | 257 (104) |

セグメント別の状況は以下です。

<印刷インキ・機材(日本)>

日用品、食品、飲料など多くのアイテムでの相次ぐ値上げが続くなか、家計の節約志向による消費マインドの低迷が続きました。

パッケージ関連ではグラビアインキ、フレキソインキともやや低調ではあったものの前年同期を上回りました。

印刷情報関連では、デジタル化の影響による市場の構造的な縮小に加え、収益性改善のためオフセットインキでは不採算品目の削減を進めた影響などにより新聞インキ、オフセットインキともに前年同期を下回りました。

このような状況のなか、販売数量は減少したものの、販売価格の改定効果が寄与したことにより、印刷インキ全体では前年同期を上回りました。

機材は、印刷製版用材料では不採算品目の取り扱いを縮小している影響などにより前年同期を下回りました。

利益面では、人件費が増加した影響はあったものの、販売価格の改定効果が寄与し増益でした。

<印刷インキ(アジア)>

主力であるパッケージ関連のグラビアインキは、ベトナム、タイで販売が比較的堅調に推移し、3Qに入り販売は全般的に回復基調となりました。

印刷情報関連では、インドで販売が堅調に推移しました。

売上高は、上半期の販売がやや低調であったことや昨年2Qに中国の子会社を持分譲渡により連結除外した影響に加え、為替換算の影響もあったことから、減収となりました。

利益面では、連結除外の影響はあったものの、原材料価格が安定的に推移しているなかで経費の増加も抑制されたことなどから、増益となりました。

<印刷インキ(米州)>

米国での通商政策による市況への大きな影響は見られず、主力のパッケージ関連では、北米での需要の回復が続いていることに加え、

ブラジルなど南米でも拡販が進んだこともあり、フレキソインキ及びグラビアインキの販売は好調に推移しました。

メタルインキは環境負荷の観点からアルミ缶に対する需要拡大が続いているという背景に加え、南米でも順調に拡販が進んでおり、販売は堅調に推移しました。

印刷情報関連であるオフセットインキは、市場の構造的な縮小はあるもののUVインキなどの販売が堅調であったこともあり前年同期を上回りました。

売上高は、為替換算の影響があったものの、販売数量が増加したことや昨年4Qに買収した米国子会社が業績に寄与したことに加え、

関税コスト分について価格調整を行ったことなどから、増収となりました。

利益面では、人件費や諸経費の増加の影響などがあったものの、販売数量が増加したことや新規連結の影響があったことなどから、増益となりました。

<印刷インキ(欧州)>

パッケージ関連では2Qで販売がやや落ち込んだものの比較的堅調に推移しました。

メタルインキは主要顧客向けで販売が堅調に推移しました。

売上高は、全体としては2Qで販売がやや落ち込んだ影響などから、減収となりました。

利益面では、原材料価格は安定的に推移したものの、販売がやや低調であったことや昨年1Qは一部製品で特需があったことの反動などから、減益となりました。

<機能性材料>

インクジェットインキは販売が堅調だったこともあり前年同期を上回りました。

カラーフィルター用顔料分散液はパネルメーカーでの稼働率の低下などにより販売は前年同期をやや下回りました。

トナーは海外で順調に拡販が進んだことなどにより前年同期を上回りました。

これらの結果、売上高は増収となりました。

利益面では、販売は増加したものの、諸経費が増加したことなどから、減益となりました。

【財政面の状況】

<自己資本比率>(自己資本(総資本-他人資本)÷総資産)×100)

2025年12月期3Q末時点で51.9%と前期末(50.7%)から1.2ポイント増加しました。

主な負債と純資産の、前期末比の増減は以下となっています。(単位:百万円)

- 負債 △5,196

- 流動負債 △5,918

(内訳)1年内償還予定の社債 +1,000、電子記録債務 △4,702、1年内返済予定の長期借入金 △1,937

- 固定負債 +722

(内訳)長期借入金 +1,868、社債 △1,000

- 流動負債 △5,918

- 純資産 △470

- 株主資本 +4,297

(内訳)利益剰余金 +5,265、自己株式 △982(自己株式数は増加) - その他の包括利益累計額 △4,689

(内訳)その他有価証券評価差額金 △780、為替換算調整勘定 △3,901

- 株主資本 +4,297

自己資本比率の数値としては問題ないレベルです。(20%以上を安全圏内としています。)

【今期(2025年12月期)通期業績の見通し】

今期は、印刷インキ及び機能性材料の拡販を推し進めるとともに販売価格の改定にも引き続き注力することに加え、

米国で買収したコーティング事業が通期で業績に寄与することもあり増収となる見込みです。

利益面では人件費を中心に経費の増加が見込まれるものの、グループ全体で拡販を推し進めることに加え、原材料価格の想定が安定的であることなどもあり営業利益以下、各段階利益は増益となる見込みです。

以上のことから、表2の数値の前期比 増収増益と予想しています。

なお、前提条件として、海外連結子会社の収益・費用の為替換算にあたって影響を受け易いUSドルについては、1ドル当たり150.00円としています。

なお、今3Q決算発表時には、2025年2月14日に公表された通期の連結業績予想に変更はありませんでした。

株価指標と動向

【2025/11/18(火)終値時点の数値】

- 株価:2,218円

- 時価総額:1,201億円

- PER(株価収益率(予想)):9.56倍

PERは、同業で時価総額が近い、DIC(4631) 14.7倍、artience(4634) 11.1倍、大日精化(4116) 9.3倍と比較すると、低い水準です。

- PBR(株価純資産倍率):1.00倍

- 信用倍率(信用買い残÷信用売り残):4.02倍

- 年間配当金(予想):90円(年2回 6月 45円、12月 45円)、利回り:4.05%(配当性向 41.3%)

配当利回りは4.05%で、東証プライムの単純平均 2.48%(11/18時点) と比較すると高い水準です。

表4のように、直近5年間の配当金は、1株当たり30~70円で推移しており、2022年12月期までは30円で一定でしたが、2023年12月期からは連続増配を継続中です。

配当性向は、20%台~30%台で安定してます。

| 決算期 | 1株当たり 年間配当金 [円] | 配当性向 [%] |

| 2020年12月期 | 30 | 33.2 |

| 2021年12月期 | 30 | 35.5 |

| 2022年12月期 | 30 | 35.1 |

| 2023年12月期 | 35 | 23.5 |

| 2024年12月期 | 70 | 38.8 |

この会社は、

株主への利益還元を経営上の重要施策と位置付けており、業績、投資計画、経営環境を総合的に勘案し、積極的かつ安定的な配当と機動的な自己株式の取得を実施していく方針です。

この方針に基づき、中期経営計画2026(CCC-Ⅱ)期間中(~2026年12月期)に総還元性向50%以上又はDOE(株主資本配当率)2.5%のいずれか高い方を目指しています。

なお、内部留保金は、長期的な展望に立った同社グループにおける研究開発設備や生産設備等の投資への資金需要に備えることとし、

それぞれの事業分野の動向に積極的に対応し、競争力の強化並びに収益力の向上を図ることが、企業価値の向上につながるものと考えています。

【株主優待】

この会社は株主優待があり、毎年12月末の年1回、100株以上保有の株主はクオカード 500円相当(1年以上3年未満継続保有:1,000円、3年以上継続保有:2,000円)が進呈されます。

100株を1年未満継続保有の場合、配当金+株主優待(500円相当)で利回りは4.28%になります。

個人投資家にとってうれしい内容ですね!

【直近の株価動向】

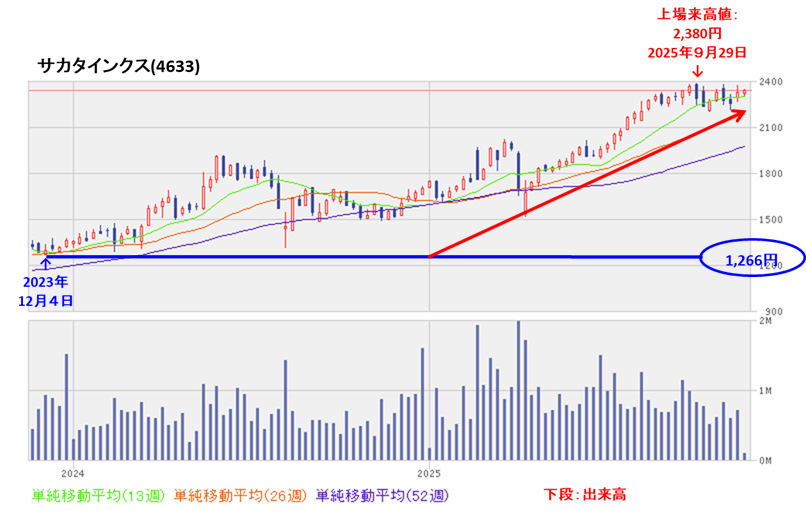

<週足チャート(直近2年間)>

2023年12月に安値(1,266円)をつけた後は、高値切り上げ安値切り上げの上昇トレンドで推移し、

2025年9月に上場来高値(2,380円)をつけています。

<日足チャート(直近3か月間)>

9月末に上場来高値(2,380円)をつけた後は、2,200~2,350円程度のレンジ内で推移しています。

そして今回のPO発表翌営業日(11/18)は、POによる短期的な需給悪化懸念と地合いが悪かったこともあり、出来高を伴い窓を開けて前日比 121円安(-5.17%)と急落しました。

今後の株価は、直近の安値(2,200円)や節目の2,000円程度で下げ止まり、ヨコヨコから上昇に転じていくのか、割り込んで下値模索を継続するのか、要注目です。

まとめ

【業績】

- 今期(2025年12月期)3Qの業績は、米州を中心に販売が好調であったことに加え、昨年4Qに買収した米国子会社が業績に寄与し、

利益面は、人件費や諸経費が増加したものの、販売数量の増加による増収効果に加え、海外では原材料価格が安定的に推移し収益性の改善が続いたことなどから、

前年同期比 増収増益で、売上高は1割弱増、利益面は1割弱~2割弱増。 - 今期通期予想は、米国で買収したコーティング事業が通期で業績に寄与することもあり増収、

利益面では人件費を中心に経費の増加が見込まれるものの、グループ全体で拡販を推し進めることに加え、原材料価格の想定が安定的であることなどにより、

前期比 増収増益で、売上高は1割増、利益面は2割前後の増益を見込む。 - その通期予想に対する進捗率は、3Q終了時点で、売上高は7割強でそこそこ、利益面は営業利益と経常利益は8割前後でそこそこ、純利益は9割で順調。

【株主還元】

- 配当利回り(予想)は4.05%(11/18時点)で、東証プライムの単純平均 2.48%(11/18時点)と比較すると高い水準。

- 直近5年間の配当金は、年間1株あたり30~70円で推移しており、2022年12月期までは30円で一定だったが、2023年12月期からは連続増配を継続中。

配当性向は、20%台~30%台で安定。 - 会社の還元方針は、中期経営計画2026(CCC-Ⅱ)期間中(~2026年12月期)に総還元性向50%以上又はDOE(株主資本配当率)2.5%のいずれか高い方を目指している。

- 株主優待があり、毎年12月末の年1回、100株以上保有の株主はクオカード 500円相当(1年以上3年未満継続保有:1,000円、3年以上継続保有:2,000円)が進呈される。

100株を1年未満継続保有の場合、配当金+株主優待(500円相当)で利回りは4.28%になる。

【流動性・新株式の発行株数】

- 今回の株式の売出数量は、発行済み株式総数の最大約5.43%で、

直近の株式の売出のみのPOの売出株数比率(OAを含む)(meito、Japan Eyewear Holdings、イオン九州)と比較すると少ない数量。 - 直近の出来高の5日平均は2,418百株、25日平均は1,603百株(11/18時点)で、流動性は平均的な水準。

【株価モメンタム】

- 週足ベースの株価は、2023年12月に安値(1,266円)をつけた後は、高値切り上げ安値切り上げの上昇トレンドで推移し、2025年9月に上場来高値(2,380円)をつけている。

- 直近の株価は、9月末に上場来高値(2,380円)をつけた後は、2,200~2,350円程度のレンジ内で推移している。

そして今回のPO発表翌営業日(11/18)は、POによる短期的な需給悪化懸念と地合いが悪かったこともあり、出来高を伴い窓を開けて前日比 121円安(-5.17%)と急落した。 - 今後の株価は、直近の安値(2,200円)や節目の2,000円程度で下げ止まり、ヨコヨコから上昇に転じていくのか、割り込んで下値模索を継続するのか要注目。

以上のことから、

| レベル (⭐(最低)~ ⭐⭐⭐⭐⭐(最高)) | |

| 業績 | ⭐⭐⭐⭐ |

| 株主還元 (配当、株主優待等) | ⭐⭐⭐⭐ |

| 株価モメンタム | ⭐⭐⭐⭐ |

| 流動性 | ⭐⭐⭐ |

| 株式の売出数量 | ⭐⭐⭐⭐ |

| 総合判定 | ⭐⭐⭐⭐ (買い) |

と判断しました。

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。