こんにちは!

直近で立会外分売の実施を発表した銘柄に関して、分売で買った場合、利益を得ることができるのか?直近の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、名証メインから卸売業種のマルイチ産商です。

最後までお付き合いいただけるとうれしいです!

- 立会外分売とは?

新規株主を増やすことを目的として、上場会社が大株主である銀行やオーナー経営者などの保有株を小口に分けて、証券取引所の立会外で不特定多数に売り出すこと。

取引開始前など取引時間外(=立会外)に売り出されることからこのように呼ばれる。

- 立会外分売の魅力

- 前日終値より安く購入可能

- 立会外分配における買付側の購入価格は確定値段(1本値)で、分売実施日の前日終値よりディスカウントされるのが一般的。過去の例では、約3~5%のディスカウントで実施されています。

(ディスカウント率は取引所の規定により最大10%)

- 立会外分配における買付側の購入価格は確定値段(1本値)で、分売実施日の前日終値よりディスカウントされるのが一般的。過去の例では、約3~5%のディスカウントで実施されています。

- 買付手数料はかからない

- 立会外分売による買付は、通常の立会時間内の取引と種類が異なるため一般的に手数料はかからない。(売却時には通常の手数料が発生)

- 即日売却OK

- 立会外分売で取得した株式は、実施日(買付当日)から売却することが可能

- 前日終値より安く購入可能

- デメリット:抽選で外れることもある

- 買い申し込みが多いと、抽選ではずれて購入できないこともある。

立会外分売の概要

実施日や株数は以下です。販売価格は、会社側から実施日前日に発表があります。

分売数量は決まっていて、100株単位で最大2,000株まで購入可能です。

早ければ、3/13(金)の夕刻に、会社側からの適時開示で分売値段のお知らせがあります。このブログでも追記しますので、チェックしてくださいね💖

| 分売予定日 | 2026 年3月16日(月) |

| 分売数量 | 200,000 株 (発行済み株式総数 23,121,000 株の約0.86%) |

| 分売値段 | 1,197 円 (3/13決定:終値 1,234 円) |

| ディスカウント率 | 3.00 % (3/13決定) |

| 申込単位数量 | 100 株 |

| 申込上限数量 | 2,000 株 |

【立会外分売実施の目的】

- 同社株式分布状況の改善及び流動性向上を目的として行うもの。

としています。

今回の分売数量は、発行済み株式総数の約0.86%と少ない数量(※1)です。

※1:一概に言えませんが、目安として、5%以上:かなり多い、3%以上5%未満:多い、1%以上3%未満:ほどほど、1%未満:少ないとしています。

また、今回の分売数量(2,000百株)は、1日の出来高(25日平均:19.4百株)の約103倍で、この銘柄の平均的な出来高からすると分売数量は多めといえます。

そして、この銘柄の流動性は、直近の出来高(売買が成立した株式の数量)の5日平均は14.2百株、25日平均は19.4百株(3/12時点)で低い水準です。

どんな会社?

1951年に長野市に「株式会社長野中央魚市場」を設立、水産物の卸売事業を開始して以来、

水産物、畜産物等の生鮮食料品及び同加工品ならびに一般加工食品の卸売を主な内容とし、一部水産物、畜産物等の加工品製造、養殖事業、物流事業等の活動を展開している会社です。

事業セグメントは、商品・サービス別のセグメントである「水産事業」「一般食品事業」及び「畜産事業」と、

事業会社別セグメントである「丸水長野県水グループ」の4つがあり、それぞれ、

- 水産事業

水産物、水産加工品、日配品及び冷凍食品の販売と、水産加工品の製造 - 一般食品事業

一般のドライ食品、一般加工食品及び菓子の販売と、缶詰製品の製造・販売 - 畜産事業

畜産物及び畜産加工品の製造・販売 - 丸水長野県水グループ

長野県内エリアを中心に、食品卸売業の展開

を行っています。

2025年3月期通期のセグメント別売上高構成比は、

- 水産事業 61.9%

- 一般食品事業 10.5%

- 畜産事業 15.0%

- 丸水長野県水グループ 12.2%

- その他(物流・冷蔵倉庫事業、OA機器・通信機器販売・保険の代理店事業等) 0.4%

となっており、「水産事業」が6割強を占めています。

直近の経営概況

【2026年3月期3Q(2025年4月~12月)の経営成績】

(日本基準(連結):2026年2月10日発表)

| 決算期 | 売上高 [億円] (前年 同期比 増減率 [%]) | 営業 利益 [百万円] (同) | 経常 利益 [百万円] (同) | 親会社株主に 帰属する 当期純利益 [百万円] (同) |

| 2025年3月期 3Q累計 | 2,024 (3.8) | 1,017 (△36.5) | 1,607 (△20.4) | 1,071 (△11.2) |

| 2026年3月期 3Q累計 | 2,266 (11.9) | 2,331 (129) | 2,609 (62.3) | 1,911 (78.3) |

| 2026年3月期 通期会社予想 | 2,900 (7.7) | 2,200 (111) | 2,500 (43.7) | 1,500 (110) |

| 通期予想に対する 3Qの進捗率[%] | 78.1 | 105 | 104 | 127 |

表2の通り、前年同期比 増収増益で、売上高は1割強増、利益面は6割強増~2.2倍でした。

今期(2026年3月期)通期の業績予想は、前期比 増収増益で、売上高は1割弱増、利益面は4割強増~2.1倍を見込んでいます。

そして、その通期予想に対する進捗率は3Q終了時点で、売上高は8割弱でそこそこ、利益面は既に通期予想を超過しており順調です。

【2026年3月期3Qの状況、経営成績の要因】

当3Q連結累計期間の業績は、売上高は前期11月からダイニチグループを連結範囲に加えていることや、年末年始における堅調な内食需要もあり2,266億円(前年同期比11.9%増)となりました。

利益面は、のれん償却費と前期7月の新基幹システム稼働に伴う減価償却費が増加する一方、

「中期経営計画2025」で掲げた各施策の実行による定量効果と新基幹システムの円滑運用が進み、前年同期に一過性で発生した経費増の状況を脱したことから、営業利益は2,331百万円(同129%増)となりました。

経常利益は2,609百万円(同62.3%増)、親会社株主に帰属する四半期純利益は1,911百万円(同78.3%増)となりました。

【セグメント別の業績】

セグメント別の業績は、表3の結果になりました。

主力の「水産事業」は前年同期比 増収増益、

「一般食品事業」は増収で赤字幅縮小、

「畜産事業」は増収で黒字転換、

「丸水長野県水グループ事業」は減収増益、

「その他」は増収減益となっています。

| セグメント | 売上高 [億円] (前年 同期比 増減率 [%]) | 営業 利益 [百万円] (同) |

| 水産 | 1,481 (19.8) | 1,695 (187) |

| 一般食品 | 219 (1.4) | △103 (赤字幅 縮小) |

| 畜産 | 349 (0.7) | 29 (黒字 転換) |

| 丸水長野県水 グループ | 207 (△4.0) | 583 (1.9) |

| その他 | 851 (4.5) | 127 (△5.5) |

セグメント別の状況は以下です。

<水産事業>

水産部門は国内天然魚の水揚量減少と水産物全般の相場高が継続する環境下、冷凍原料からの商品化など商品開発力の強化や、商品調達力の強化に向けた養殖魚事業をはじめとする川上領域への戦略投資を進めています。

デイリー部門ではエリア卸とのアライアンス推進や調達・配荷物流機能の強化、得意先との協働による商品開発により販売拡大を進めています。

フードサービス部門では、同社グループの機能を活かした惣菜分野やインバウンド需要で好調な宿泊施設等の外食マーケット向けに商品提案を進めています。

売上高は、ダイニチグループを連結範囲に加えたことや、主力魚種のサンマの水揚げ量が増加し販売が伸長したこと、信州域外を主軸とした新規商圏の創出などにより1,481億円(前年同期比19.8%増)となりました。

利益面は、業務効率化による原価率の改善や、ダイニチグループをはじめとする子会社業績が好調に推移したことにより営業利益は1,695百万円(同187%増)となりました。

<一般食品事業>

物価高の影響により消費者の最寄り品に対する節約志向が強まり、店頭での低価格競争が激化する環境下、

信州域内(長野・山梨エリア)での卸売機能強化による収益力向上と、信州の特色を生かしたカップ麺をメーカーと共同開発するなど、自社開発商品の開発力強化と販売拡大に取り組んでいます。

売上高は、商品の値上げに伴う販売単価の上昇もあり、219億円(前年同期比1.4%増)となりました。

利益面は、売上高の増加に加え、物流関連コストの低減など収益力向上に努めたことから、営業損失は103百万円(前年同期は238百万円の営業損失)と回復基調になりました。

<畜産事業>

飼料価格の高騰などに伴う国産畜肉品の高値傾向と、円安傾向により輸入畜肉品の相場が高止まりする中、製造・流通加工機能の強化に向けた食肉加工分野への重点投資を進めています。

売上高は、首都圏エリアでの販売拡大等により349億円(同0.7%増)となりました。

利益面は、国産鶏・輸入牛・輸入豚の相場が高値推移した影響で粗利益率が低下しましたが、業務効率化に取り組み販管費が減少したことから、営業利益は29百万円(前年同期は41百万円の営業損失)となりました。

<丸水長野県水グループ事業>

グループ内の経営資源の集約化による信州事業の再強化とグループ最適化の実現を目指し、4月1日に予定している同社と㈱丸水長野県水の統合作業を進めています。

業績は、経営統合に向け得意先対応の同社への移管を進めており、売上高207億円(同4.0%減)、

営業利益は退職給付費用等の販管費の減少により、583百万円(同1.9%増)となりました。

<その他(物流・冷蔵倉庫事業、OA機器・通信機器販売及び保険代理店事業)>

子会社マルイチ・ロジスティクス・サービス㈱は、同社グループの物流業務・冷蔵倉庫事業の品質向上とローコスト体制の構築を、グループ内の各事業と連携しながら推進しています。

業績は、売上高851百万円(同4.5%増)、営業利益127百万円(同5.5%減)となりました。

【財政面の状況】

<自己資本比率>(自己資本(総資本-他人資本)÷総資産)×100)

2026年3月期3Q末時点で25.1%と前期末(29.9%)から4.8ポイント低下しました。

主な負債と純資産の、前期末比の増減は以下となっています。(単位:億円)

- 負債 +225

- 流動負債 +234

(内訳)支払手形及び買掛金 +197、短期借入金 +13.7、その他流動負債 +16.1

- 固定負債 △8.4

(内訳)その他固定負債 +3.8、長期借入金 △11.3

- 流動負債 +234

- 純資産 +28.7

- 株主資本 +14.1

(内訳)利益剰余金 +14.7 - その他の包括利益累計額 +11.9

(内訳)その他有価証券差額金 +11.9

- 株主資本 +14.1

自己資本比率の数値としては危険水域に近いレベルです。(20%以上を安全圏内としています。)

【今期(2026年3月期)通期業績の見通し】

食品流通業界では、人件費や物流費等のコスト上昇や、物価上昇に伴う個人消費の停滞など、厳しい経営環境が継続するものと同社は予想しています。

こうした環境の中、同社グループは2030年度をゴールとする経営ビジョンの達成に向けた2025年度を目標年度とする「中期経営計画2025」の最終年度として、「信州」「顧客」「産地」の3領域別方針と、

定量目標の達成に向けた重点施策として「業務構造改革の実行」「エンゲージメント経営の実践」「サステナブル経営の推進」に取り組んでいく方針です。

<領域別戦略>

- 信州(長野・山梨)

子会社㈱丸水長野県水との経営統合における最重要課題の、信州域内における水産事業と本社機能の再編について、統合効果の最大化と生産性向上に向け、新体制の構築と間接系業務の効率化を進めていく。

成長分野の惣菜・業務用分野については、競合他社との差別化やマーケット拡大に向け、フードサービス部門と冷食部門を母体に事業の強化を図る。

また、今年4月に組織再編した畜産事業については、製造・加工機能を拡大した子会社大信畜産工業㈱のさらなる生産性向上と、販売機能の強化による新たな販路開拓など、ビジネスモデルの再構築を推進。 - 顧客(信州域外)

水産部門では、豊洲市場の機能活用や消費地加工機能の拡充による首都圏エリアのさらなる拡大と深耕化を図る。

また、昨年11月に子会社化した㈱ダイニチの機能を付加しながら、関西をはじめとしたエリア戦略を加速していく。

デイリー部門は、首都圏生鮮流通センターを有効活用した販路拡大と、ドラッグストアへの販売戦略を推進していく。 - 産地

養殖魚事業については、同社グループベースで生産や加工、物流、販売等のあらゆる分野でのシナジーの最大化を目指す。

子会社信田缶詰㈱については、同社グループの強みである鮮魚調達力を活用した生原料商品の製造・販売を強化することで業績回復を目指す。

生産領域における事業ポートフォリオ分析に基づく効率的なリソース配分と、新たな販路構築に向けた取り組みを進める。

<重点施策>

- 業務構造改革の実行

新基幹システム「M-BASE」の運用定着と、WEB請求書や電子契約の拡大や、RPAを活用した業務の標準化と効率化、生成AIの活用範囲の拡大とノウハウの社内展開などにより、業務の合理化による生産性向上を進める。 - エンゲージメント経営の実践

経営と従業員との双方向コミュニケーションの充実による組織風土改革の推進と、人材育成に向けた階層別・職能別の教育・研修の充実、ライフイベントに直面する社員が安心して働き続けることを目的とした人事諸制度の改定を進める。 - サステナブル経営の推進

CO2削減に向けた施策の推進など事業価値向上に向けた普遍的な取り組みと、食育活動やブルーカーボン(※2)事業など社会・環境価値向上に向けた同社グループ独自の取り組みの両輪を継続して推進する。

※2:ブルーカーボン

沿岸・海洋生態系が光合成によりCO2を取り込み、その後海底や深海に蓄積される炭素のこと。

「環境省」HPより

2009年に公表された国連環境計画(UNEP)の報告書「Blue Carbon」において紹介され、吸収源対策の新しい選択肢として世界的に注目が集まるようになった。

これらの取組みを行い、同社グループの今期の業績見通しは、表2の数値の前期比 増収増益を見込んでいます。

なお、今3Q決算発表時は、2025年5月13日に発表された業績予想から変更はありませんでした。

株価指標と動向

【2026/3/12(木)終値時点の数値】

- 株価:1,230円

- 時価総額:284億円

- PER(株価収益率(前期予想)):16.3倍

PERは、同業で時価総額が近い、中央魚類(8030) 6.8倍、OUGホールディングス(8041) 5.2倍と比較すると、高い水準です。

- PBR(株価純資産倍率):0.93倍

- 信用倍率(信用買い残÷信用売り残):ー(信用売り残、買い残無し)

- 年間配当金(会社予想):24円(年2回 9月 11円、3月 13円(内 記念配当1円))、利回り:1.95%(配当性向 33.5%)

この会社は、2026年2月に今期の配当予想を修正しており、期末配当は従来予想は1株当たり11円だったところ、会社創立75周年記念として、記念配当1円、

通期業績予想に対する進捗状況と、財務体質の健全性の維持や将来の成長投資とのバランス等を総合的に勘案し、普通配当を1円をそれぞれ増配し、13円(従来予想から2円増配)としています。

その結果、配当利回りは1.95%となり、東証スタンダードの単純平均2.23%(3/12時点) と比較すると低い水準です。

表4のように、直近5年間の配当金は、年間1株あたり17~22円で推移しており、累進配当を継続中です。

配当性向は、30%台~90%で推移しています。

| 決算期 | 1株当たり 年間配当金 [円] | 配当性向 [%] |

| 2021年3月期 | 17 | 30.4 |

| 2022年3月期 | 18 | 57.7 |

| 2023年3月期 | 20 | 35.1 |

| 2024年3月期 | 22 | 31.4 |

| 2025年3月期 | 22 | 89.6 |

この会社は、

株主への利益還元を経営の最重要課題の一つと位置付け、配当は、継続的かつ安定的な配当に努めていくとしています。

また、当期を目標年度とする「中期経営計画2025」において、DOE(株主資本配当率)の目標値を2.3%としています。

中間配当と期末配当の年2回の剰余金の配当を行うことを基本方針としてます。

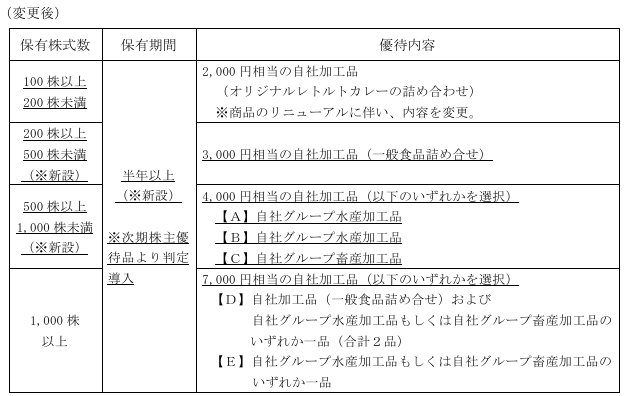

【株主優待】

この会社は株主優待(2025年5月に変更(拡充))があり、毎年9月末に100株以上保有で半年以上継続保有の株主は、9月末の保有株数(表5参照)に応じて同社加工品(オリジナルレトルトカレー、水産加工品等)が進呈されます。

100株保有で半年以上継続保有の場合、配当金+株主優待(2,000円相当)で利回りは3.57%となります。

個人投資家にとってうれしい内容ですね!

【直近の株価動向】

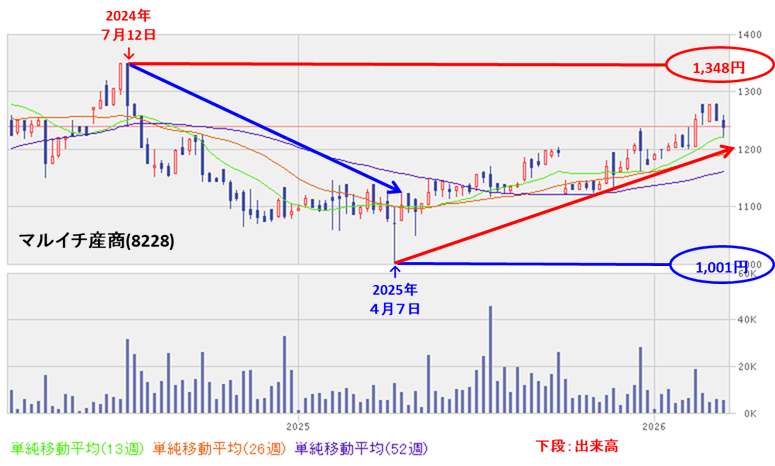

<週足チャート(直近2年間)>

2024年7月に高値(1,348円)をつけた後は、高値切り下げ安値切り下げの下落トレンドで推移し、翌年4月に安値(1,001円)をつけました。

しかしその後は、高値切り上げ安値切り上げの上昇トレンドで推移しています。

<日足チャート(直近3か月間)>

昨年12月中旬に安値(1,162円)をつけた後は、高値切り上げ安値切り上げの上昇基調で推移し、今年3月初旬に年初来高値(1,278円)をつけました。

しかしその後は調整しており、今回の立会外分売発表の翌営業日(3/9)は、それほど大きな反応はなく前日比 2円高(+0.15%)で終了しました。

今後の株価は、75日移動平均線(青線)や節目の1,200円程度で下げ止まり、ヨコヨコから上昇に転じていくのか、割り込んで下値模索をするのか、要注目です。

まとめ

【業績】

- 今期(2026年3月期)3Qの業績は、売上高は前期11月からダイニチグループを連結範囲に加えていることや、年末年始における堅調な内食需要もあり、

利益面は、のれん償却費と前期7月の新基幹システム稼働に伴う減価償却費が増加する一方、「中期経営計画2025」で掲げた各施策の実行による定量効果と新基幹システムの円滑運用が進み、前年同期に一過性で発生した経費増の状況を脱したことから、

前年同期比 増収増益で、売上高は1割強増、利益面は6割強増~2.2倍。 - 今期通期予想は、2025年度を目標年度とする「中期経営計画2025」の最終年度として、「信州」「顧客」「産地」の3領域別方針と、定量目標の達成に向けた重点施策として「業務構造改革の実行」「エンゲージメント経営の実践」「サステナブル経営の推進」に取り組んでいく方針で、

前期比 増収増益で、売上高は1割弱増、利益面は4割強増~2.1倍を見込む。 - この通期業績予想に対する進捗率は、3Q終了時点で、売上高は8割弱でそこそこ、利益面は既に通期予想を超過しており順調。

【株主還元】

- 配当予想を修正しており、記念配当と通期業績予想に対する進捗状況により、今年2月に期末配当を1株当たり合計2円増配しており、

配当利回り(会社予想)は1.95%(3/12時点) で、東証スタンダードの単純平均 2.23%(同) と比較すると低い水準。 - 直近5年間の配当金は、年間1株当たり17~22円で推移しており、累進配当を継続中。

配当性向は、30%台~90%で推移。 - 会社の還元方針は、配当は継続的かつ安定的な配当に努め、

当期を目標年度とする「中期経営計画2025」において、DOEの目標値を2.3%としている。 - 株主優待があり、毎年9月末に100株以上保有で半年以上継続保有の株主は、9月末の保有株数に応じて同社加工品(オリジナルレトルトカレー、水産加工品等)が進呈される。

100株保有で半年以上継続保有の場合、配当金+株主優待(2,000円相当)で利回りは3.57%となる。

【流動性・分売数量】

- 直近の出来高の5日平均は14.2百株、25日平均は19.4百株(3/12時点)で、流動性は低い水準。

- 分売数量は、発行済み株式総数の約0.86%と少ない数量で、

この銘柄の1日の平均的な出来高の約103倍であり、それからすると多い数量。

【株価モメンタム】

- 週足ベースの株価は、2024年7月に高値(1,348円)をつけた後は、高値切り下げ安値切り下げの下落トレンドで推移し、翌年4月に安値(1,001円)をつけた。

しかしその後は、高値切り上げ安値切り上げの上昇トレンドで推移。 - 直近の株価は、昨年12月中旬に安値(1,162円)をつけた後は、高値切り上げ安値切り上げの上昇基調で推移し、今年3月初旬に年初来高値(1,278円)をつけた。

しかしその後は調整しており、今回の立会外分売発表の翌営業日(3/9)は、それほど大きな反応はなく前日比 2円高(+0.15%)で終了。 - 今後の株価は、75日移動平均線や節目の1,200円程度で下げ止まり、ヨコヨコから上昇に転じていくのか、割り込んで下値模索をするのか要注目。

以上のことから、

| レベル (⭐(最低)~ ⭐⭐⭐⭐⭐(最高)) | |

| 業績 | ⭐⭐⭐⭐ |

| 株主還元 (配当、株主優待等) | ⭐⭐⭐⭐ |

| 株価モメンタム | ⭐⭐⭐ |

| 流動性 | ⭐⭐ |

| 分売数量 | ⭐⭐⭐ |

| 総合判定 | ⭐⭐⭐ (中立) |

と判断しました。

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。