こんにちは!

公募増資・売出(以下、PO)の実施を発表した銘柄に関して、POに応募して買った場合、利益を得ることができるのか?直近の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証スタンダードからサービス業種のロイヤルホテルです。

最後までお付き合いいただけるとうれしいです!

- 公募増資・売出(PO)とは?

既上場企業が新たに発行する株式(公募株式)や既に発行された株式(売出株式)を投資家に取得させることをいいます。 正確には、「PO」は「Public(公開の)Offering(売り物)」の略で、日本語では「公募」と呼ばれます。「公募」とは、「不特定かつ多数の投資家に対し、新たに発行される有価証券の取得の申込を勧誘すること」をいいます。 また、「売出」とは、「既に発行された有価証券の売付けの申込み又はその買付けの申込の勧誘のうち、均一の条件で50人以上の者を相手方として行う」ことをいい、通常は「公募」と「売出」を合わせて「PO」と呼ばれます。 「新規公開株(IPO)」は未上場企業が直接金融市場からの資金調達や知名度・信用力の向上を目的として証券取引所に新規上場するために一般投資家に株式を取得してもらう行為であるのに対して、「公募・売出(PO)」は既に上場していて証券取引所での株式取引が行われている企業が追加の資金調達や大株主の保有株売却などを目的として一般投資家に株式を取得してもらう行為であり、「新規公開株(IPO)」と「公募・売出(PO)」の違いを簡単にいえば、実施する企業が「未上場」か「既上場」かの違いといえます。

POの概要

今回のPOは、大株主(Blossoms Holding HK Limited)からの株式の売出しです。売出価格等決定日や受渡期日、売出数量等は表1のようになっています。

ディスカウント率は、「売出価格等決定日」に決まり、その日の終値から数%です。

ちなみに、直近の主なPOのディスカウント率は、JR西日本(9021) 3.01%、ゆうちょ銀行(6178) 2.08%、デンソー(3387) 3.02%となっており、ほぼほぼ2~5%程度です。

ただ、ディスカウント率が大きいPOもあり、直近ではENECHANGE(4169)の8.1%が最大です。

注意点として、どの証券会社でも購入できるわけでなく、主幹事(今回はSMBC日興証券)はじめ、引受人の証券会社で購入申込可能です。

早ければ、3/10(月)の夕刻に、会社側から売出価格等のお知らせが適時開示であります。

このブログ記事も更新しますので、チェックしてくださいね💖

| 売出価格等決定日 | 2025 年 3 月 10 日(月) |

| 受渡期日 (POで買った場合はこの日から売却可能) | 2025 年 3 月 17 日(月) |

| ①株式売出し(引受人の買取引受による売出し) 数量 | 普通株式 1,218,000 株 ※発行済み株式総数 15,303,369 株 の約7.95% |

| ②株式の売出し(オーバーアロットメントによる売出し) 数量 | 普通株式 182,000 株(実施決定(3/10)) ※SMBC日興証券が売出す。 |

| 売出価格 | 1,008 円 (3/10決定:終値 1,045 円) |

| ディスカウント率 | 3.54 % (3/10決定) |

| 申込単位数量 | 100 株 |

| 主幹事 | SMBC日興証券 |

【株式売出しの目的】

- 同社は、2022 年4月に実施された東京証券取引所の市場区分の見直しにおいて、スタンダード市場を選択したが、当該市場の上場維持基準である「流通株式比率」(基準:25%以上)を充足していない。

- 上場維持基準の適合に向けて、主要な既存法人株主との間で継続して対話を行い、同社普通株式の売却を含めた流通株式比率向上のための協議を進めてきた。

その結果、一部の株主から同社普通株式の売却意向が示され、2024年3月末までに同社普通株式の一部が売却されたことから、2024年3月末時点の流通株式比率は17.6%となった。

その後も継続して主要な既存法人株主との間で協議を進めてきたところ、今回、同社株主である売出人より同社普通株式の売却が応諾され、株式の売出しを実施することとした。 - 株式の売出しを通じて、上場維持基準を充足するとともに、同社の中長期的な成長に向けた戦略や資本政策を支援してもらえる幅広い投資家に同社普通株式を保有してもらい、投資家層の拡大及び市場流動性の向上を実現したい。

としています。

そして、今回の株式売り出しにより、「流通株式比率」の基準(25%以上)を充たす見込みとなりました。

【株式の売出し数量/流動性】

また、今回の株式の売出数量は、発行済み株式総数の最大約9.14%(OAを含む)で、

直近の株式の売出のみのPOの売出株数比率(OAを含む)は、都築電気 5.24%、京都フィナンシャルG 6.85%、高速 4.26%でしたので、それらと比較すると多い数量です。

また、この銘柄の直近の出来高(売買が成立した株の数量)の5日平均は233百株、25日平均は207百株(3/3時点)で、流動性は低い水準です。(1日 1,000百株を平均的な水準としています。)

どんな会社?

1935年、大阪政財界の「賓客のための近代的ホテルを大阪に」という要望から生まれました。

以来、数々のグループホテルをオープンし、1990年に「リーガロイヤルホテルグループ」が誕生。

国内外の賓客をはじめ様々な顧客を迎え、「感動と満足」を追求し、2023年3月にはカナダの投資ファンド「ベントール・グリーンオーク」と資本業務提携を締結、

ホテルオペレーションを主軸とした運営特化モデルでさらなる成長を図っている会社です。

旗艦ホテルである「リーガロイヤルホテル(大阪)」では、2025年までに約135億円をかけ大規模リノベーションを実施し、

中之島の地で育まれてきたホテルのDNAを守りながら、激化する大阪のホテルマーケットにおける競争力とブランド価値を向上させています。

事業内容は、内外顧客の宿泊・料理飲食・貸席等を中心とするホテル経営及びホテル附帯業務を行っています。

2024年3月期通期の部門別売上高構成比は、

- 客室 34.6%

- 宴会 22.7%

- 食堂 14.0%

- その他 28.7%

となっており、「客室」が3割強、「宴会」が2割強となっています。

直近の経営概況

【2025年3月期3Q(2024年4月~12月)の経営成績】

(日本基準(連結):2025年2月14日発表)

| 決算期 | 売上高 [億円] (前年 同期比 増減率 [%]) | 営業 利益 [百万円] (同) | 経常 利益 [百万円] (同) | 親会社株主に 帰属する 当期純利益 [百万円] (同) |

| 2024年3月期 3Q累計 | 154 (△19.4) | 635 (黒字 転換) | 674 (黒字 転換) | 662 (黒字 転換) |

| 2025年3月期 3Q累計 | 182 (18.1) | 776 (22.2) | 807 (19.7) | 1,845 (178) |

| 2025年3月期 通期会社予想 (2025年2月14日 修正) | 251 (21.4) | 900 (61.4) | 800 (36.1) | 1,800 (99.8) |

| 通期予想に対する 3Qの進捗率[%] | 72.7 | 86.2 | 100 | 102 |

表2の通り、前年同期比 増収増益で、売上高は2割弱増、利益面は2割増~2.7倍の増益でした。

今期(2025年3月期)通期の業績予想は、今3Q決算発表と同時に上方修正(表4参照)しており、

前期比 増収増益で、売上高は2割強増、利益面は6割強増~2倍の増益を見込んでいます。

その通期予想に対する進捗率は3Q終了時点で、売上高は7割強でそこそこ、利益面は8割強~10割で順調です。

【2025年3月期3Qの状況、経営成績の要因】

ホテル業界は、インバウンド需要の増加や法人需要の回復により、消費動向には持ち直しの動きが見られるものの、

原材料費・光熱費をはじめとした各種コストの上昇により、引き続き厳しい事業環境下に置かれています。

こうした環境下、同社グループはホテル開業100周年を迎える2035年に目指す姿として「RIHGA VISION 2035」を策定するとともに、

2024年から始まる中期3カ年計画「中期経営計画2026『ReRISE』」を策定しました。

この3カ年を「ブランドの再構築と新たな成長に向けた基盤強靭化の期間」と位置づけ、「ホテルブランドカテゴリーの再編成・新規展開」「ホテル事業のバリューアップ」「新規出店パイプラインの拡大」を基本戦略として掲げ、各種取組みを推進しています。

各取り組みは以下となっています。

<ホテルブランドカテゴリーの再編成・新規展開>

同社の強みを活かしながら多様化するニーズに応え、将来の開発に幅広く対応できるよう、ホテルのグレードとスタイル別にカテゴリーを再整理するとともに、ブランドのバリエーションを増やしました。

また現行ブランドではカバーできていなかったターゲット層へ積極的にアプロ―チするため、街の魅力を際立たせた個性あふれるホテルを展開する「Xカテゴリー」(※1)を新設しました。

※1:Xカテゴリー

立地を活かしたコンセプト、様々な趣味嗜好に応えるテーマ性、体験を楽しむ独自性の高いホテル

<ホテル事業のバリューアップ>

リーガロイヤルホテル(大阪)ではブランド価値向上を図るため、客室のリニューアルやロビー・外壁のリノベーション工事を順次行いました。

2024年12月にはレストラン「All Day Dining REMONE」と、クラブフロア「ロイヤルクラブ」に宿泊顧客専用のラウンジ「ロイヤルラウンジ」をリニューアルオープンしました。

2024年9月には2025年日本国際博覧会の迎賓館運営業務を受託することを発表いたしました。

国内外の賓客との国際交流の場として設置された迎賓館における賓客への接遇・飲食の提供等を行う予定です。

これまでの賓客接遇や数々の国際会議を通じて培ってきた運営力、食へのこだわり、そしてあたたかい心から生まれるおもてなしにより、大阪・関西万博の成功の一助となるよう努めていく方針です。

<新規出店パイプラインの拡大>

2026年春開業予定の「リーガロイヤルリゾート沖縄 北谷」に続き、同年春頃に大阪なんば、同年秋頃に福岡博多、2027年秋頃に広島平和大通りと、新たに3軒のホテル開業計画を発表しました。

今後も事業成長戦略の柱の一つとして、効率的・効果的な新規出店に注力していく方針です。

また、2024年11月に株式会社芝パークホテルと資本業務提携契約を締結し、同社の子会社となりました。

これにより「芝パークホテル」「パークホテル東京」が同社グループに加わりました。

東京で外国貿易使節団を迎えるホテルとして1948年に誕生した株式会社芝パークホテルとの資本業務提携を行うことにより、インバウンド集客力の強化や国内顧客向けのセールス力向上等のシナジーを見込んでいます。

両社のそれぞれの強みを掛け合わせ、グループホテル全体の成長と企業価値向上を目指しています。

このように、今後の増収施策を進めながら足元の需要回復に対応し、収益の拡大に注力しました。

また、株式会社芝パークホテルを子会社化した結果、当3Q連結累計期間の売上高は、182億万円と前年同期比 18.1%増となりました。

損益面では、営業利益776百万円(同22.2%増)、経常利益807百万円(同19.7%増)となりました。

また株式会社芝パークホテルの子会社化により、負ののれん(※2)発生益を特別利益に計上したこと等に伴い、親会社株主に帰属する四半期純利益は1,845百万円(同2.7倍)となりました。

※2:負ののれん

買収した企業の純資産よりも低いM&Aの対価と純資産との差額

【部門別の売上高】

部門別の売上高は、表3の結果になりました。

主力の「客室」と「宴会」「食堂」は前年同期比 増収で、特に「客室」が大きく伸びています。

「その他」は減収でした。

| セグメント | 売上高 [百万円] (前年同期比 増減率 [%]) |

| 客室 | 7,503 (35.8) |

| 宴会 | 4,115 (14.7) |

| 食堂 | 2,551 (19.2) |

| その他 | 4,096 (△2.7) |

【財政面の状況】

<自己資本比率>(自己資本(総資本-他人資本)÷総資産)×100)

2025年3月期3Q末時点で55.2%と前期末(63.0%)から7.8ポイント低下しました。

負債及び純資産の、主な前期末比の増減は以下となっています。(単位:百万円)

- 負債 +4,294

- 流動負債 +719

(内訳)買掛金 +586、その他流動負債 +330、賞与引当金 △267

- 固定負債 +3,574

(内訳)長期借入金 +373、繰延税金負債 +1,631、その他固定負債 +1,338

- 流動負債 +719

- 純資産 +3,265

- 株主資本 +1,712

(内訳)利益剰余金 +1,713 - 非支配株主持分 +1,544

- 株主資本 +1,712

自己資本比率の数値としては問題ないレベルです。(20%以上を安全圏内としています。)

【今期(2025年3月期)通期業績予想の修正】

今3Q決算発表と同時に、2025年3月期通期の業績予想を従来予想から売上高は1割弱増、利益面は3割弱増~17倍の増額修正をしています。

2025年3月期通期の業績予想は表3です。

| 売上高 [億円] | 営業 利益 [百万円] | 経常 利益 [百万円] | 親会社株主に 帰属する 当期純利益 [百万円] | 1株当たり 当期純利益 [円] | |

| 前回(2024/5/9) 発表予想 | 231 | 700 | 300 | 100 | 6.55 |

| 今回修正予想 | 251 | 900 | 800 | 1,800 | 117.85 |

| 増減額 | 20 | 200 | 500 | 1,700 | ー |

| 増減率[%] | 8.7 | 28.6 | 166 | 17倍 | ー |

修正の理由は、

- 売上高、営業利益及び経常利益は、株式会社芝パークホテルの子会社化に伴い、同社の6 ヵ月分(2024 年10 月1 日~2025 年 3 月 31 日)の業績予想を取り込んだ予想となるため、前回発表予想を上回る見込みとなった。

- 親会社株主に帰属する当期純利益は、売上高等の増加とともに、2024 年11 月29 日付で株式会社芝パークホテルの株式を取得し子会社化したことに伴い、

2025 年3 月期3Q連結累計期間において、負ののれん発生益1,137 百万円及び段階取得に係る差益 344 百万円を特別利益に計上した。

としています。

なお、配当予想については変更ありませんでした。

株価指標と動向

【2025/3/3(月)終値時点の数値】

- 株価:1,051円

- 時価総額:160億円

- PER(株価収益率(予想)):8.91倍

PERは、同業で時価総額が近い、帝国ホテル(9708) 46.3倍、藤田観光(9722) 14.8倍、京都ホテル(9723) 12.3倍と比較すると、低い水準です。

- PBR(株価純資産倍率):1.23倍

- 信用倍率(信用買い残÷信用売り残):ー(信用売り残無し)

- 年間配当金(予想):5円(年1回 3月)、利回り:0.47%(配当性向 4.2%)

配当利回りは0.47%で、東証スタンダードの単純平均2.58%(2/28時点) と比較すると低い水準です。

表5のように、直近5年間の配当金は、年間1株あたり0~5円で推移しており、前期(2024年3月期)に久々に復配しています。

配当性向は、数%台です。

| 決算期 | 1株当たり 年間配当金 [円)] | 配当性向 [%] |

| 2020年3月期 | 0 | ー |

| 2021年3月期 | 0 | ー |

| 2022年3月期 | 0 | ー |

| 2023年3月期 | 0 | ー |

| 2024年3月期 | 5 | 9.0 |

この会社は、

株主に対する利益還元を経営の重要課題と考え、安定配当を行うことを基本方針としています。

また、剰余金の配当は、中間配当及び期末配当の年2回を基本的な方針としています。

【株主優待】

この会社は株主優待があり、毎年3月末と9月末に100株以上保有の株主は、以下のものが進呈されます。

- 宿泊優待券

リーガロイヤルホテルグループ&アソシエイトホテルズの宿泊優待券(シンプルステイプラン(素泊り・変動料金)15%割引)- 100株以上:10枚、200株以上:15枚、1,000株以上:20枚、5,000株以上:25枚、10,000株以上:30枚

- 飲食優待券

飲食料金の20%割引(1枚につきホテル直営レストラン・バー1回の利用(1回の割引限度額3万円))- 100株以上:6枚、200株以上:9枚、1,000株以上:12枚、5,000株以上:15枚、10,000株以上:18枚

- 婚礼優待券

披露宴のお料理・お飲み物の8%割引- 100株以上:2枚、200株以上:3枚、1,000株以上:4枚、5,000株以上:5枚、10,000株以上:6枚

加えて、毎年3月末に500株以上保有の株主は、「リーガメンバーズポイント」が下記の株数に応じて進呈されます。

ポイントは100ポイント単位(=100円)で、直営レストラン&バー、グルメショップ、オンラインショップなどで利用可能です。

- 500株以上保有:(3年未満継続保有)5,000ポイント、(3年以上継続保有)7,000ポイント

- 1,000株以上保有:(3年未満継続保有)10,000ポイント、(3年以上継続保有)12,000ポイント

どちらも、個人投資家にとってうれしい内容ですね!

【直近の株価動向】

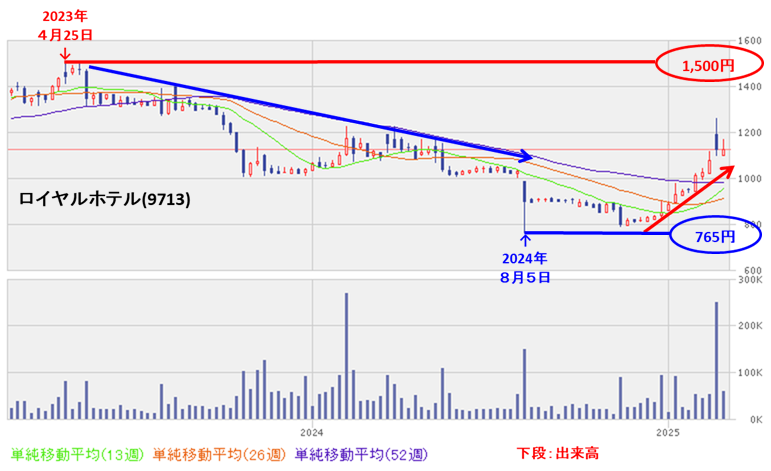

<週足チャート(直近2年間)>

2023年4月に高値(1,500円)をつけた後は、高値切り下げ安値切り下げの下落トレンドで推移し、翌年8月に安値(765円)をつけました。

そしてその後の同年11月以降は、連続陽線で上昇基調で推移しています。

<日足チャート(直近3か月間)>

昨年12月の安値(810円)からは上昇基調で推移しており、2/17に年初来高値(1,260円)をつけました。

しかしその後は調整しており、今回のPO発表の翌営業日(3/3)は、POによる短期的な需給悪化懸念により、出来高を伴い前日比 72円安(-6.41%)と急落しました。

今後の株価は、75日移動平均線(青線)を下抜けず、ヨコヨコから上昇に転じていくのか、下抜けて下値模索を継続するのか、要注目です。

まとめ

【業績】

- 今期(2025年3月期)3Qの業績は、株式会社芝パークホテルを子会社化し売上、利益ともに伸長し、負ののれん発生益を特別利益に計上したため、

前年同期比 増収増益で、売上高は2割弱増、利益面は2割増~2.7倍の増益。 - 今期業績予想は、今3Q決算発表と同時に、株式会社芝パークホテルの子会社化に伴い、売上、利益ともに増加、親会社株主に帰属する当期純利益は、子会社化に伴う負ののれん発生益を計上し上方修正しており、

前期比 増収増益で、売上高は2割強増、利益面は6割強増~2倍の増益を見込んでいる。 - その通期予想に対する進捗率は3Q終了時点で、売上高は7割強でそこそこ、利益面は8割強~10割で順調。

【株主還元】

- 配当利回り(予想)は0.47%(3/3時点)で、東証スタンダードの単純平均 2.58%(2/28時点)と比較すると低い水準。

- 直近5年間の配当金は、年間1株あたり0~5円で推移しており、前期(2024年3月期)に久々に復配している。

配当性向は、数%台。 - 株主優待があり、毎年3月末と9月末に100株以上保有の株主は、各種割引が受けられる宿泊優待券、飲食優待券、婚礼優待券が保有株数に応じて進呈される。

加えて、毎年3月末に500株以上保有の株主は、「リーガメンバーズ」ポイント(3年未満継続保有の場合:5,000ポイント(=5,000円相当))が進呈される。

【流動性・新株式の発行株数】

- 今回の株式の売出数量は、発行済み株式総数の最大約9.14%で、

直近の株式の売出を含むPOの売出株数比率(OAを含む)(都築電気、京都フィナンシャルG、高速)と比較すると多い数量。 - 直近の出来高の5日平均は233百株、25日平均は207百株(3/3時点)で、流動性は低い水準。

【株価モメンタム】

- 週足ベースの株価は、2023年4月に高値(1,500円)をつけた後は、高値切り下げ安値切り下げの下落トレンドで推移し、翌年8月に安値(765円)をつけた。

そしてその後の同年11月以降は、連続陽線で上昇基調で推移。 - 直近の株価は、昨年12月の安値(810円)からは上昇基調で推移しており、2/17に年初来高値(1,260円)をつけた。

しかしその後は調整しており、今回のPO発表の翌営業日(3/3)は、POによる短期的な需給悪化懸念により、出来高を伴い前日比 72円安(-6.41%)と急落した。 - 今後の株価は、75日移動平均線を下抜けず、ヨコヨコから上昇に転じていくのか、下抜けて下値模索を継続するのか要注目。

以上のことから、

| レベル (⭐(最低)~ ⭐⭐⭐⭐⭐(最高)) | |

| 業績 | ⭐⭐⭐⭐ |

| 株主還元 (配当、株主優待等) | ⭐⭐⭐ |

| 株価モメンタム | ⭐⭐⭐ |

| 流動性 | ⭐⭐ |

| 株式の売出数量 | ⭐⭐ |

| 総合判定 | ⭐⭐⭐ (中立) |

と判断しました。

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。