こんにちは!

直近で立会外分売の実施を発表した銘柄に関して、分売で買った場合、利益を得ることができるのか?直近の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証プライムからサービス業種のクイックです。

最後までお付き合いいただけるとうれしいです!

- 立会外分売とは?

新規株主を増やすことを目的として、上場会社が大株主である銀行やオーナー経営者などの保有株を小口に分けて、証券取引所の立会外で不特定多数に売り出すこと。

取引開始前など取引時間外(=立会外)に売り出されることからこのように呼ばれる。

- 立会外分売の魅力

- 前日終値より安く購入可能

- 立会外分配における買付側の購入価格は確定値段(1本値)で、分売実施日の前日終値よりディスカウントされるのが一般的。過去の例では、約3~5%のディスカウントで実施されています。

(ディスカウント率は取引所の規定により最大10%)

- 立会外分配における買付側の購入価格は確定値段(1本値)で、分売実施日の前日終値よりディスカウントされるのが一般的。過去の例では、約3~5%のディスカウントで実施されています。

- 買付手数料はかからない

- 立会外分売による買付は、通常の立会時間内の取引と種類が異なるため一般的に手数料はかからない。(売却時には通常の手数料が発生)

- 即日売却OK

- 立会外分売で取得した株式は、実施日(買付当日)から売却することが可能

- 前日終値より安く購入可能

- デメリット:抽選で外れることもある

- 買い申し込みが多いと、抽選ではずれて購入できないこともある。

立会外分売の概要

実施日や株数は以下です。販売価格は、会社側から実施日前日に発表があります。

分売数量は決まっていて、100株単位で最大10,000株まで購入できます。

早ければ、2/7(金)の夕刻に、会社側からの適時開示で分売値段のお知らせがあります。このブログでも追記しますので、チェックしてくださいね💖

| 分売予定日 | 2025 年2月 10 日(月) |

| 分売数量 | 90 万株 (発行済み株式総数 19,098,576 株の約4.71%) |

| 分売値段 | 1,839 円 (2/7決定:終値 1,916 円) |

| ディスカウント率 | 4.02 % (2/7決定) |

| 申込単位数量 | 100 株 |

| 申込上限数量 | 10,000 株 |

【立会外分売実施の目的】

- 2025 年3月期における浮動株比率の向上及び、流動性向上を目的とするもの

としています。

今回の分売数量は、発行済み株式総数の約4.71%と多い数量(※1)です。

※1:一概に言えませんが、目安として、5%以上:かなり多い、3%以上5%未満:多い、1%以上3%未満:ほどほど、1%未満:少ない、としています。

また、この銘柄の流動性は、直近の出来高(売買が成立した株式の数量)の5日平均は153百株、25日平均は167百株(1/31時点)で、流動性は低い水準です。(1日 1,000百株を平均的な水準としています)

そして、今回の分売数量(9,000百株)は、1日の出来高(25日平均:167百株)の約54倍で、この銘柄の平均的な出来高からすると分売数量は多めといえます。

どんな会社?

「関わった人全てをハッピーに」の経営理念に基づき、人と企業を結ぶ人材採用支援を中核として、人材をテーマに社会に貢献すべく事業を推進している会社です。

具体的には、リクルーティング事業(求人広告の企画・取り扱い、HRコンサルティング、教育研修等)、人材サービス事業(人材紹介、人材派遣等)、地域情報サービス事業(地域情報誌出版等)、HRプラットフォーム事業(人事・労務の情報サイト「日本の人事部」の運営等)、海外事業の5つの事業を展開しており、それぞれ、

- 人材サービス事業

人材紹介、人材派遣、紹介予定派遣、業務請負、保育所運営 - リクルーティング事業

求人広告の広告代理、採用支援ツール提供、教育研修、人事業務請負 - 情報出版事業(2025年3月期から「地域情報サービス事業」に名称変更)

地域情報誌の出版、Webプロモーション支援、ポスティング、コンシェルジュ(対面相談サービス) - HRプラットフォーム事業

「日本の人事部」サイトの運営、「日本の人事部」関連イベント等の企画・運営、Webプロモーション支援 - 海外事業

米国・メキシコ・英国・オランダ・中国・ベトナム・タイにおいて人材紹介、人材派遣、人事労務コンサルティング等

を主なサービスとして行っています。

2024年3月期通期のセグメント別売上高構成比は、

- 人材サービス事業 70.0%

- リクルーティング事業 11.0%

- 情報出版事業 8.4%

- HRプラットフォーム事業 4.5%

- 海外事業 6.1%

となっており、「人材サービス事業」が7割を占めています。

直近の経営概況

【2025年3月期3Q(2024年4月~12月)の経営成績】

(2025年1月31日発表:日本基準(連結))

| 決算期 | 売上高 [億円] (前年 同期比 増減率 [%]) | 営業 利益 [百万円] (同) | 経常 利益 [百万円] (同) | 親会社株主 に帰属する 純利益 [百万円] (同) |

| 2024年3月期 3Q累計 | 222 (5.6) | 4,519 (7.5) | 4,579 (7.6) | 3,130 (3.7) |

| 2025年3月期 3Q累計 | 241 (8.7) | 4,113 (△9.0) | 4,170 (△8.9) | 3,341 (6.7) |

| 2025年3月期 通期会社予想 | 316 (7.4) | 4,490 (△9.6) | 4,523 (△10.1) | 3,510 (0.1) |

| 通期予想に対する 3Qの進捗率[%] | 76.3 | 91.6 | 92.1 | 95.1 |

表3のように、前年同期比 増収減益で、売上高は1割弱増、利益面は営業利益と経常利益は1割弱減ですが、純利益は1割弱増でした。

今期(2025年3月期)通期の業績は、今回の立会外分売と今3Q決算発表と同時に、純利益のみ上方修正しており、

前期比 増収減益で、売上高は1割弱増、利益面は営業利益と経常利益は1割前後の減益ですが、純利益は微増を予想しています。

その通期予想に対する進捗率は3Q終了時点で、売上高は8割弱でそこそこ、利益面は9割を超えており順調です。

【2025年3月期3Qの状況、経営成績の要因】

同社が関係する国内の雇用情勢は2024年11月の有効求人倍率(季節調整値)が1.25倍、完全失業率(季節調整値)が2.5%と、各雇用関連指標も依然として企業の人手不足を反映した結果となっています。

このような事業環境の中、同社グループでは既存事業のさらなる拡大とともに、新たなマーケットの開拓、グループ内での連携強化、M&Aによる事業領域の拡大等により、

人材に関する顧客企業の課題解決をサポートし、他社との差別化や顧客満足度の向上に取り組んでいます。

さらに、積極的な採用活動等、人材に関する投資による事業基盤の強化も進めています。

この結果、当3Q連結累計期間における同社グループの売上高は241億円(前年同期比8.7%増)、営業利益は4,113百万円(同9.0%減)、経常利益は4,170百万円(同8.9%減)となりましたが、

政策保有株式の縮減を図るため、保有する投資有価証券の一部を売却したこと等による投資有価証券売却益718百万円を特別利益に計上したことにより、

親会社株主に帰属する四半期純利益は3,341百万円(同6.7%増)となりました。

なお、1Q連結会計期間より、事業内容をより適正に表示するため、従来「情報出版事業」としていた報告セグメントの名称を「地域情報サービス事業」に変更しています。

この変更はセグメント名称の変更であり、セグメント情報に与える影響はありません。

【セグメント別の業績】

セグメント別の業績は、表3の結果になりました。

主力の「人材サービス事業」は前年同期比 増収減益、

「リクルーティング事業」と「地域情報サービス事業」「海外事業」は増収増益、

「HRプラットフォーム事業」は減収減益となっています。

| セグメント | 売上高 [億円] (前年 同期比 増減率 [%]) | 営業 利益 [百万円] (同) |

| 人材サービス | 169 (7.5) | 3,392 (△16.0) |

| リクルーティング | 24.2 (5.5) | 619 (83.9) |

| 地域情報サービス | 19.5 (6.4) | 304 (10.7) |

| HRプラットフォーム | 9.9 (△1.4) | 511 (△3.8) |

| 海外 | 18.4 (39.8) | 243 (6.4) |

各セグメントの状況は以下です。

<人材サービス事業>

以下の各分野の売上高は増収となりましたが、

プロモーション強化をはじめとする看護師領域への投資を積極的に行った影響等により、営業利益は減収となりました。

(人材紹介)

注力領域である建設や製薬、電気・機械、自動車、IT分野の各職種に加え、看護師や保育士の採用ニーズも引き続き旺盛でした。

こうした中、継続的な面談強化だけでなく、新たな注力職種や看護師領域における成果報酬型求人サービスの新規顧客開拓に取り組みました。

また、2024年5月よりスタートさせた看護学生向けサービスについては、ユーザビリティ向上や機能拡充等を目的として、看護学生向けの就職サイト「看護roo! 就活」の全面リニューアルを行ったほか、

リクルーティング事業と連携し、各地での「看護roo! 就活合同説明会」開催等に取り組みました。

さらに、「看護roo!」ブランドの認知向上や登録者獲得に向けたTVCMやウェブCM、電車内の交通広告等への積極的な投資に加え、SNSを活用したプロモーション強化にも努めました。

これらの取り組みにより、人材紹介の業績は堅調に推移しました。

(人材派遣・紹介予定派遣・業務請負等)

新型コロナウイルス関連業務への派遣ニーズが収束し、通常のマーケットに戻る中、引き続き介護施設や病院への営業強化、派遣希望登録者の掘り起こし、面談対応エリアや対象者の拡大を通じた面談強化に取り組みました。

また、保育士派遣においても、旺盛な派遣ニーズを背景に競合他社との登録者獲得競争が激しさを増す中、

派遣希望登録者の掘り起こしや知人紹介、運営サイトのコンテンツ充実、SNSの活用等の様々な手法を通じて登録者獲得強化に努めました。

これらの取り組みが奏功し、看護師派遣及び保育士派遣を含めた人材派遣は増収となりました。

<リクルーティング事業>

注力商品であるIndeed等のアグリゲーション型(特定の情報を複数のWebサイトから収集する検索エンジン型)求人サービスや、Indeedによる求人配信プラットフォームサービスIndeed PLUSの取り扱いが順調に拡大しました。

一方、掲載課金型の正社員、アルバイト・パート、派遣スタッフ向けの採用メディアは、単独利用での広告効果がさらに減退している等、採用環境が大きく変化してきています。

こうした変化を受けて、採用企業側でも採用計画や手法の見直し、パートナー企業の再選定に向けた動きが活発化する中、既存顧客に対する新たな提案や新規顧客開拓等の営業強化に取り組みました。

また、求人広告取り扱い以外のサービスにおいては、パートナー企業との営業連携強化に加え、Webプロモーションや人事担当者向けのセミナー及び動画配信等によるブランディング強化に引き続き取り組みました。

これらの取り組みにより、新卒採用のためのインターンシップや会社説明会のプログラム作成、面接官研修、採用活動に役立つ企業の独自価値調査等のコンサルティング領域のサービスが増収となりました。

さらに、人材サービス事業と連携し、「看護roo! 就活」サイトへの広告掲載先及び「看護roo! 就活合同説明会」への出展先、「看護roo!転職」の成果報酬型求人サービスの掲載先の開拓等にも引き続き注力しています。

<地域情報サービス事業>

生活情報誌において、忘新年会向け別冊の成功もあり飲食店やショップ等の販促広告の取り扱いは堅調でした。

しかしながら、住宅広告は顧客企業主催のイベントの減少等を背景に、引き続き低調でした。

求人広告もIndeedをはじめとするWebメディアへの移行が進んだことにより、生活情報誌全体としては減収となりました。

一方、注力商品であるIndeedやIndeed PLUSは生活情報誌からの顧客移行に加え、新規顧客開拓にも努めたことで、大きく増収となりました。

また、各家庭に折り込みチラシ等を配布するポスティングサービスは、保険や住宅、年末商戦に関する販促チラシの取り扱いにより、新潟及び富山エリアが業績を牽引し、順調に推移しました。

さらに、「ココカラ。」ブランドで展開するコンサルティングサービスは、転職領域における営業体制の強化が奏功し、業績が拡大しました。

また、ブライダル領域においても会員の成婚数や新規入会者数が増加したこと等により、「ココカラ。」全体の業績は大きく改善しました。

<HRプラットフォーム事業>

運営する人事ポータルサイト「日本の人事部」会員からのHR領域の課題解決に向けたサービスへの関心やニーズは、依然として旺盛な状況です。

「日本の人事部」広告出稿への問合せも増え、取引社数も拡大しましたが、HRテック関連及び採用サービス関連企業からの広告出稿規模が縮小し、「日本の人事部」の広告収入は減少しました。

一方、各社のHRイベントへの出展ニーズは強く、2024年5月及び8月開催の人事イベントに続いて、11月開催の「HRカンファレンス2024-秋-」も出展枠が完売し、イベント事業の年間売上は過去最高を更新しました。

<海外事業>

(北中米)

米国では、上半期に集中的に採用活動を行う企業が多かったことや大統領選挙の影響を見据えた採用控え等により、製造業を中心に幅広い分野で現地日系企業の採用ニーズが減退しました。

こうした中、拠点間の連携強化、求人企業や転職希望者との面談強化に取り組むとともに、2024年7月のデトロイトオフィス開設をはじめとする営業エリアの拡大や新規顧客開拓にも注力しました。

メキシコにおいても、米国の大統領選挙の影響が予想されるものの、転職マーケットは依然として活況が続いており、日本人紹介に加え、これまで注力してきた現地人材の紹介の実績が出始めてきました。

これらにより、北中米における人材紹介、米国での人材派遣の業績は順調に拡大しました。

(欧州)

英国においても、上半期に採用活動を集約させる企業が多く、例年に比べて企業の採用ニーズは鈍化しました。

こうした中、人事セミナーの開催を通じた新規顧客開拓及び既存顧客との関係強化に加え、コンサルタントの採用及び育成強化、顧客管理体制の改善や登録サイトの機能拡充、プロモーション強化にも引き続き取り組みました。

また、オランダでも人事セミナーの開催やビジネスイベントへの参加を通じた新規顧客獲得に加え、コンサルタントの採用及び育成に努めました。

これらの取り組みにより、欧州における人材紹介、英国での人材派遣ともに増収となりました。

<アジア>

中国では、厳しい景況を背景に相談顧問サービスの更新や研修サービス、ビザ取得手続きの代理業務、人事制度設計等の受注が伸びず、主力の人事労務コンサルティングが低迷しました。

また、ベトナムでは景気回復が進む中、新規進出企業の立ち上げメンバーの採用支援や現地人材の紹介を通じた新規顧客開拓、既存顧客への深耕営業等に注力しました。

タイにおいても景気回復が続く中、営業体制の見直しや管理職等の採用難易度の高い職種の採用支援強化、それに向けたコンサルタントの採用及び育成強化に取り組みました。

これらの取り組みにより、アジアにおける人材紹介は増収となりましたが、人事労務コンサルティングの業績は依然として厳しい状況が続いています。

【財政面の状況】

<自己資本比率>(自己資本(総資本-他人資本)÷総資産)×100)

2025年3月期3Q末時点で76.3%と前期末(74.5%)から1.8ポイント増加しました。

主な負債と純資産の、前期末比の増減は以下となっています。(単位:百万円)

- 負債 +1.0

- 流動負債 △163

(内訳)買掛金 +210、未払法人税等 +353、未払金 △158、賞与引当金 △455 - 固定負債 +164

(内訳)繰延税金負債 +157

- 流動負債 △163

- 純資産 +1,675

- 株主資本 +1,377

(内訳)利益剰余金 +1,377 - その他の包括利益累計額 +298

(内訳)その他有価証券評価差額金 +305

- 株主資本 +1,377

自己資本比率の数値としては問題ないレベルです。(20%以上を安全圏内としています。)

【今期(2025年3月期)通期業績予想の修正】

今回の立会外分売と今3Q決算発表と同時に、2025年3月期通期の業績予想を親会社株主に帰属する当期純利益のみ上方修正しています。

2025年3月期通期の業績予想は表4です。

| 売上高 [億円] | 営業 利益 [百万円] | 経常 利益 [百万円] | 親会社株主に 帰属する 当期純利益 [百万円] | 1株当たり 当期純利益 [円] | |

| 前回(2024/4/26) 発表予想 | 316 | 4,490 | 4,523 | 3,040 | 162.55 |

| 今回修正予想 | 316 | 4,490 | 4,523 | 3,510 | 187.63 |

| 増減額 | ー | ー | ー | 469 | ー |

| 増減率[%] | ー | ー | ー | 15.4 | ー |

前回予想と比べ、純利益を2割弱の増額修正をしています。

修正の理由は、

- 当3Q連結累計期間(2024 年4月1日から 2024 年 12 月 31 日)において、同社が保有していた投資有価証券の一部を売却したことにより、投資有価証券売却益 718 百万円を特別利益に計上した。

これに伴い、今後の特別利益及び特別損失等の発生について勘案した結果、親会社株主に帰属する当期純利益が前回発表予想を上回る見込みとなった。

としています。

なお、配当予想に関しては修正はありませんでした。

株価指標と動向

【2025/1/31(金)終値時点の数値】

- 株価:2,222円

- 時価総額:424億円

- PER(株価収益率(今期予想)):10.7倍

PERは、同業で時価総額が近い、エン・ジャパン(4849) 8.8倍、JACリクルートメント(2124) 18.0倍、エス・エム・エス(2175) 17.7倍と比較すると、中間的な水準です。

- PBR(株価純資産倍率):2.25倍

- 信用倍率(信用買い残÷信用売り残):5.60倍

- 年間配当金(予想):94円(年2回 9月 47円、3月 47円)、利回り:4.23%(配当性向 50.0%)

配当利回りは4.23%で、東証プライムの単純平均 2.47%(1/31時点)と比較すると、高い水準です。

表5のように、直近5年間の配当金は、1株当たり44~94円で推移しています。

配当性向は、40%台~50%台で推移しています。

| 決算期 | 1株当たり 年間配当金 [円] | 配当性向 [%] |

| 2020年3月期 | 45 | 40.9 |

| 2021年3月期 | 44 (内 記念配当 12円) | 56.6 |

| 2022年3月期 | 48 | 40.2 |

| 2023年3月期 | 70 | 40.4 |

| 2024年3月期 | 94 | 50.2 |

この会社は、

株主に対する利益還元を重要な経営課題と位置付け、持続的な成長と企業価値の向上に努めています。

剰余金の配当は、2023年12月12日付「配当方針の変更および配当予想の修正(増配)に関するお知らせ」にて公表されたとおり、

財務体質の強化や今後の事業展開等を考慮した上で、親会社株主に帰属する当期純利益の50%を配当性向を目処とすることで、利益還元の充実及び株主価値の向上を図っています。

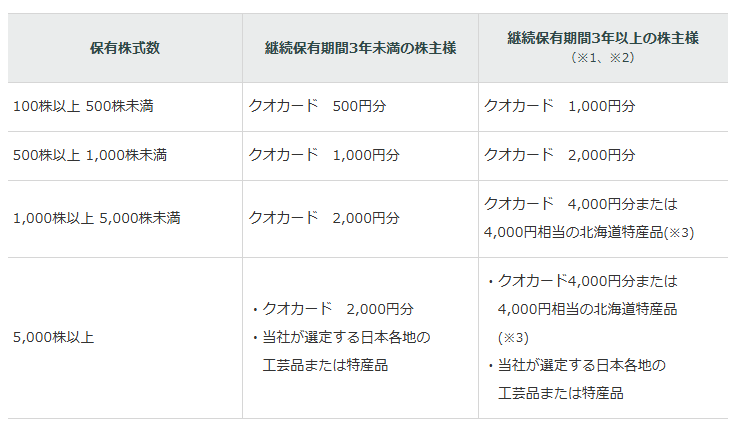

【株主優待】

この会社は株主優待があり、毎年3月末に100株以上保有の株主は、保有株数に応じて、表6のようにクオカードや北海道特産品等が進呈されます。

※1: 継続保有期間3年以上の株主(長期保有株主)とは、毎年3月31日(判定日)から遡って、同一株主番号で6回以上連続して3月31日および9月30日の株主名簿に記載または記録されている株主。

※2: 継続保有期間3年以上の株主(長期保有株主)は、判定日以前の保有株式数にかかわらず、判定日の株主名簿に記載または記録されている保有株式数に応じて、長期保有優遇制度を適用。

※3:4,000円相当の北海道特産品については、同社が選定した5品目の北海道特産品の中から株主が希望の1品を選び、申込み。北海道特産品を希望しない株主は、北海道特産品に代えてクオカード4,000円分を申込可能。

100株を3年未満継続保有の場合、配当金+株主優待(クオカード500円)で利回りは4.45%になります。

個人投資家にとってうれしい内容ですね!

【直近の株価動向】

<週足チャート(直近2年間)>

2023年3月に安値(1,641円)をつけた後は、高値切り上げ安値切り上げの上昇トレンドで推移し、2024年1月に上場来高値(2,635円)をつけました。

しかしその後は調整しています。

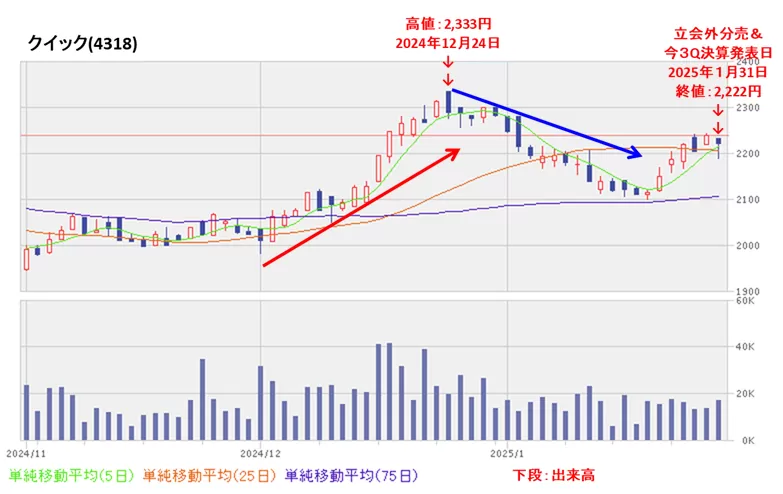

<日足チャート(直近3か月間)>

昨年12月に高値(2,333円)をつけるまでは上昇基調で推移していましたが、その後は調整しています。

ただ、今回の立会外分売と今3Q決算発表があった1/31時点で、株価は全ての移動平均線の上に位置しています。

今後の株価は、分売による需給悪化懸念により、株価は軟調な展開が予想されますが、

75日移動平均線(青線)や昨年10月につけた安値(1,921円)を割り込まずに、ヨコヨコから上昇に転じていくのか、割り込んで下値模索をするのか、要注目です。

まとめ

【業績】

- 今期(2025年3月期)3Qの業績は、主力の人材紹介事業で注力領域である建設や製薬、電気・機械、自動車、IT分野の各職種に加え、看護師や保育士の採用ニーズも引き続き旺盛だったが、看護師領域への投資を積極的に行った影響等により、

前年同期比 増収減益で、売上高は1割弱増、利益面は営業利益と経常利益は1割弱減だが、純利益は1割弱増。 - 今期通期予想は、今回の立会外分売と今3Q決算発表と同時に、投資有価証券売却益 718 百万円を特別利益に計上したため純利益のみ上方修正しており、

前期比 増収減益で、売上高は1割弱増、利益面は営業利益と経常利益は1割前後の減益だが、純利益は微増を見込む。 - その通期予想に対する進捗率は、3Q終了時点で、売上高は8割弱でそこそこ、利益面は9割を超えており順調。

【株主還元】

- 配当利回り(予想)は4.23%で、東証プライムの単純平均 2.47%(1/31時点) と比較すると高い水準。

- 直近5年間の配当金は、年間1株当たり44~94円で推移しており、

配当性向は、40%台~50%台で推移。 - 会社の還元方針は、剰余金の配当は、財務体質の強化や今後の事業展開等を考慮した上で、親会社株主に帰属する当期純利益の50%を配当性向を目処としている。

- 株主優待があり、毎年3月末に100株以上保有の株主は、保有株数に応じてクオカードや北海道特産品等が進呈される。

100株を3年未満継続保有の場合、配当金+株主優待(クオカード500円)で利回りは4.45%になる。

【流動性・分売数量】

- 直近の出来高の5日平均は153百株、25日平均は167百株(1/31時点)で、流動性は低い水準。

- 分売数量は、発行済み株式総数の約4.71%と多い数量で、

この銘柄の1日の平均的な出来高の約54倍であり、それからすると多めの数量。

【株価モメンタム】

- 週足ベースの株価は、2023年3月に安値(1,641円)をつけた後は、高値切り上げ安値切り上げの上昇トレンドで推移し、2024年1月に上場来高値(2,635円)をつけた。

しかしその後は調整している。 - 直近の株価は、昨年12月に高値(2,333円)をつけるまでは上昇基調で推移していたが、その後は調整している。

ただ、今回の立会外分売と今3Q決算発表があった1/31時点で、株価は全ての移動平均線の上に位置している。 - 今後の株価は、分売による需給悪化懸念により、株価は軟調な展開が予想されるが、

75日移動平均線や昨年10月につけた安値(1,921円)を割り込まずに、ヨコヨコから上昇に転じていくのか、割り込んで下値模索をするのか要注目。

以上のことから、

| レベル (⭐(最低)~ ⭐⭐⭐⭐⭐(最高)) | |

| 業績 | ⭐⭐⭐ |

| 株主還元 (配当、株主優待等) | ⭐⭐⭐⭐ |

| 株価モメンタム | ⭐⭐⭐ |

| 流動性 | ⭐⭐ |

| 分売数量 | ⭐⭐ |

| 総合判定 | ⭐⭐⭐ (中立) |

と判断しました。

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。