こんにちは!

公募増資・売出(以下、PO)の実施を発表した銘柄に関して、POに応募して買った場合、利益を得ることができるのか?直近の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証プライムから電気機器業種のTOAです。

最後までお付き合いいただけるとうれしいです!

- 公募増資・売出(PO)とは?

既上場企業が新たに発行する株式(公募株式)や既に発行された株式(売出株式)を投資家に取得させることをいいます。 正確には、「PO」は「Public(公開の)Offering(売り物)」の略で、日本語では「公募」と呼ばれます。「公募」とは、「不特定かつ多数の投資家に対し、新たに発行される有価証券の取得の申込を勧誘すること」をいいます。 また、「売出」とは、「既に発行された有価証券の売付けの申込み又はその買付けの申込の勧誘のうち、均一の条件で50人以上の者を相手方として行う」ことをいい、通常は「公募」と「売出」を合わせて「PO」と呼ばれます。 「新規公開株(IPO)」は未上場企業が直接金融市場からの資金調達や知名度・信用力の向上を目的として証券取引所に新規上場するために一般投資家に株式を取得してもらう行為であるのに対して、「公募・売出(PO)」は既に上場していて証券取引所での株式取引が行われている企業が追加の資金調達や大株主の保有株売却などを目的として一般投資家に株式を取得してもらう行為であり、「新規公開株(IPO)」と「公募・売出(PO)」の違いを簡単にいえば、実施する企業が「未上場」か「既上場」かの違いといえます。

POの概要

今回のPOは、自己株式の処分と第三者割当による増資です。処分価格等決定日や受渡期日、処分数量等は表1のようになっています。

ディスカウント率は、「処分価格等決定日」に決まり、その日の終値から数%です。

ちなみに、直近の主なPOのディスカウント率は、JR西日本(9021) 3.01%、ゆうちょ銀行(6178) 2.08%、デンソー(3387) 3.02%となっており、ほぼほぼ2~5%程度です。

ただ、ディスカウント率が大きいPOもあり、直近ではENECHANGE(4169)の8.1%が最大です。

注意点として、どの証券会社でも購入できるわけでなく、主幹事(今回は野村證券)はじめ、引受人の証券会社で購入申込可能です。

早ければ、12/16(火)の夕刻に、会社側から売出価格等のお知らせが適時開示であります。

このブログ記事も更新しますので、チェックしてくださいね💖

| 処分価格等決定日 | 2025年12月16日(火) |

| 受渡期日 (POで買った場合はこの日から売却可能) | 2025年12月24日(水) |

| ①公募による自己株式の処分(一般募集) 数量 | 普通株式 400 万株 ※発行済み株式総数 34,136,635 株 の約11.7% |

| ②株式売出し(オーバーアロットメントによる売出し) 数量 | 普通株式 60 万株(実施決定(12/16)) ※野村證券が売出す。 |

| ③第三者割当による新株式の発行 数量 | 普通株式 60 万株(申込のなかった株数は発行されない。) ※野村證券に割当。 |

| 調達資金手取り概算額(上限) | 72.5 億円 |

| 処分価格 | 1,562 円 (12/16決定:終値 1,645 円) |

| ディスカウント率 | 5.05 % (12/16決定) |

| 申込単位数量 | 100 株 |

| 主幹事 | 野村證券 |

【資金調達の目的】

- 同社は、2027 年3月期から2029年3月期までの次期中期経営基本計画では、事業変革の道筋を定める主な取組みとして、報せるソリューションの革新、海外成⾧の加速、顧客支援ソリューションの進化、新規事業開発を設定し、これらの取組みに資する重点投資項目を定め、成長に向けた投資をさらに拡大する方針。

- 具体的には、すべての人が適切に情報を受け取れる社会の実現に向けて、平常時から緊急時まで、必要な情報を最適な手段で届け、受け手の認知・行動につなげる「報せるプラットフォーム」を構築し、地域や施設になくてはならない社会システムとして実装する。

そのプラットフォームが有効に機能するよう、適切な行動を促すためのプランニング、混乱時でも的確に運用するためのコンサルティングまでビジネスを拡張する。

世界的な都市化の進展と人口集中に伴い、報せるソリューションの事業機会は拡大していくと捉えている。

都市の数、都市に居住する人口は、ともに著しく増加すると言われており、地域や施設の多機能化・大規模化と人流の集中が世界各地で一段と進むと認識しており、人口集中エリアでは、災害が起きれば大きな被害が生じるリスクが高まる一方、行政や事業者のオペレーションは複雑化していく。

こういった状況下では、スマートフォンではすべての人へ適切に情報を届けることは難しく、公共の情報伝達インフラがこれからの都市の機能として不可欠なものになると見込んでいる。 - また、「海外成長の加速」のために、ソリューション提供力と商品競争力を強化する。

技術支援・メンテナンス等のエンジニアリング機能を高度化するとともに、環境に優しい商品の開発、サプライチェーンの最適化、生産自動化などの取組みを進める。 - 「顧客支援ソリューションの進化」として、日本地域では、少子高齢化・人口減少が進む中、学校、交通インフラ、工場など、現場の安全性と運用効率を改善する顧客支援ソリューションを進化させ、労働人口減少、設備改修、防災ニーズへ即応し需要を獲得する。

- さらに、同社本社ビルの改修および本社併設ホールの機能を見直し・強化していくす。

特に、本社併設ホールについて、同社製スピーカーを使用するにあたっての音響環境の最適化に加え、同社製品の性能や価値を「体験・発信」できる場として再設計し、ブランド発信、顧客体験の向上、実証実験、社内研修といった機能価値を最大化し、グループ全体の共有資産として、顧客向けソリューションの提供の場として戦略的に活用してく。

併せて、高効率空調やLED照明、断熱強化、太陽光発電や蓄電設備の導入など、省エネ・創エネの観点を織り込んだ改修も行い、ワークスタイルのアップデートと生産性向上等を実現するために人的投資を実施する。 - これらの投資により、同社製品の性能・価値の体験による受注率の向上、受注規模の拡大、エネルギー使用量およびCO2排出の削減によるコスト低減とESG評価の向上を見込んでいる。

加えて、ステークホルダーとの関係強化や同社製品の採用率の向上など、総合的な企業価値向上への寄与を目指していく。 - これらの重点投資項目に対する投資額は、現在進めている中期経営基本計画フェーズ2(2024年3月期から2026年3月期)の2倍を超える水準となり、3年間で総額112億円以上の投資を行う。

これに加えて、成長機会の一つとして、M&A および業務資本提携による外部資源の活用も想定しており、同社の投資採算基準と適切な審査プロセスに基づき、迅速に判断・実行していく。 - 今回の自己株式の処分および第三者割当増資による調達資金は、

- 同社が掲げる「報せるプラットフォーム」の開発ならびに海外での商品競争力強化や環境負荷低減などの付加価値向上

- 商品ラインナップの統合を加速させるための試験研究を目的とした資金

- 商品のWebオーダーに関わるEC整備およびCRM(顧客管理システム)や出荷自動化・生産自動化などのデジタルツール導入資金

- 統合基幹システムの更新のための資金

- 温室効果ガス排出量の削減に配慮した建物設計、併設ホールの機能見直し・強化を目的とした本社改修工事の設備投資資金

- グループ子会社における短期借入金の返済資金

に充当する予定。

- また、日本取引所グループによる「TOPIX等の見直しの概要」を踏まえ、次期TOPIXの継続採用に必要な浮動株比率の向上も考慮し、今回の自己株式の処分および第三者割当増資を決定した。

本資金調達により、次期中期経営基本計画の目標達成と、中長期的な企業価値の最大化を目指していく。

としています。

【調達資金の使途】

今回の一般募集及び本件第三者割当増資による手取概算額約72.5億円については、2029年3月末までに、以下の内容に充当する予定です。

- 災害時や有事における緊急放送の運用の複雑さを解消する「報せるプラットフォーム」の開発ならびに海外での商品競争力強化や環境負荷低減などの付加価値向上および商品ラインナップの統合を加速させるための試験研究を目的とした資金

金額:約37.3億円 - 商品の Web オーダーに関わるEC整備およびCRMや出荷自動化・生産自動化などのデジタルツール導入資金ならびに統合基幹システムの更新のための資金

金額:約11.2億円 - 温室効果ガス排出量の削減に配慮した建物設計、オフィス環境の改善による従業員エンゲージメントの向上、今後の事業展開を見据えた併設ホールの機能見直し・強化を目的とした本社改修工事の設備投資資金

金額:約24.0億円 - 上記の残額が生じた場合は、同社からの投融資を通じてグループ子会社における短期借入金の返済資金に充当

【自己株式の処分・第三者割当による新株式の発行数量/流動性】

今回の自己株式の処分数量は、発行済み株式総数の約11.7%(第三者割当の新株式発行を含む)、

第三者割当の新株式発行数量は、発行済み株式総数の最大約1.75%で、それぞれ、

- 直近の自己株式の処分をしたPOの処分株数比率(最大)は、アズーム 1.96%、フージャースHD 1.35%、コーエーテクモ 5.35%で、それらと比較すると多い数量

- 直近の新株式の発行を含むPOの発行株数比率(第三者割当を含む)は、ミガロホールディングス 10.7%、ispace 37.9%、ククレブ・アドバイザーズ 18.7%で、それらと比較すると少ない数量

です。

自己株式の処分と新株式の発行は1株利益の希薄化につながりますので、この要因が短期的に株価を押し下げる可能性があります。

また、この銘柄の直近の出来高(売買が成立した株の数量)の5日平均は2,159百株、25日平均は1,624百株(12/9時点)で、流動性は平均的な水準です。(1日 1,000百株を平均的な水準としています。)

どんな会社?

「音の報せる力」をコア・コンピタンスとして、社会に「安全」「信頼」「感動」をいう価値を提供している会社です。

事業内容は、主に音響機器・映像機器等を生産・販売しており、

具体的には、非常放送などの業務用音響機器や監視カメラといった映像関連機器、鉄道車両向け機器を手掛け、

使用環境に応じた音を報せるノウハウに長け、映像処理や機器間をつなぐネットワーク技術を活用しています。

納入先は工場や学校、病院、商業施設、自治体などで、世界120カ国でグローバルに製品を納入しています。

2025年3月期通期の製品及びサービスごとの売上高構成比は、

- 音響 85.3%

- 映像 13.2%

- 鉄道車両 1.5%

- その他 0.0%

となっており、「音響」が9割弱を占めています。

直近の経営概況

【2026年3月期2Q(2025年4月~9月)の経営成績】

(2025年11月4日発表:日本基準(連結))

| 決算期 | 売上高 [億円] (前年 同期比 増減率 [%]) | 営業 利益 [百万円] (同) | 経常 利益 [百万円] (同) | 親会社株主 に帰属する 当期純利益 [百万円] (同) |

| 2025年3月期 2Q累計 | 227 (4.0) | 704 (1.6) | 766 (△35.7) | 139 (△81.2) |

| 2026年3月期 2Q累計 | 240 (5.6) | 1,255 (78.2) | 1,520 (98.3) | 832 (498) |

| 2026年3月期 通期会社予想 | 545 (7.7) | 4,500 (25.4) | 4,700 (19.9) | 2,750 (16.3) |

| 通期予想に対する 2Qの進捗率[%] | 44.1 | 27.8 | 32.3 | 30.2 |

表2のように、前年同期比 増収増益で、売上高は1割弱増、利益面は8割弱増~6倍でした。

今期(2026年3月期)通期の業績は、前期比 増収増益で、売上高は1割弱増、利益面は2割弱~3割弱増を予想しています。

その通期予想に対する進捗率は、2Q終了時点で、売上高は4割強でそこそこ、利益面は3割前後で遅れ気味です。

【2026年3月期2Qの状況、経営成績の要因】

当2Qでは、放送・通話・映像が融合したシステムでコミュニケーションをサポートするIPコミュニケーションシステム「CX-1000シリーズ」を発売しました。

本シリーズは館内放送や緊急放送に加え、ビデオ通話や外部システムとの連携による包装にも対応し、双方向・多拠点での高度なコミュニケーションを支援しています。

また、多彩な優先制御、音声信号処理・故障検知機能を備え、複合施設や多棟にわたる工場・大学など、大規模な施設の効率的な管理を省人化に貢献しています。

「CX-1000シリーズ」は現在のコミュニケーションに不可欠な3つの要素「伝える」・「伝わる」・「つながる」を実現し、日常の安心や有事の情報伝達をより確実にかつ柔軟に、人と人、人と社会を結び付ける姿を目指しています。

このような状況下、当2Qの経営成績は、表2の数値の前年同期比 増収増益となりました。

【セグメント別の業績】

セグメント別の業績は表3です。

主力の「日本」と「アメリカ」「中国・東アジア」は、前年同期比 増収増益、

「アジア・パシフィック」は減収増益、

「欧州・中東・アフリカ」は増収減益となっています。

| セグメント | 売上高 [百万円] (前年 同期比 増減率 [%]) | セグメント 利益 [百万円] (同) |

| 日本 | 13,014 (5.2) | 1,397 (76.3) |

| アジア・ パシフィック | 5,030 (△0.0) | 855 (6.8) |

| 欧州・中東・ アフリカ | 3,592 (14.4) | 256 (△10.0) |

| アメリカ | 1,452 (4.0) | 142 (38.6) |

| 中国・ 東アジア | 962 (15.6) | 95 (404) |

セグメント別の状況は以下です。

<日本>

道路や鉄道など交通市場向けの売上は減少しましたが、

オフィスビルや商業施設、官公庁向けの売上が伸長したことなどにより、セグメント全体で前年同期比 増収増益となりました。

<アジア・パシフィック>

インドネシアでは首都移転に伴う新庁舎向けの納入が進み、タイでは官公庁、マレーシアでは空港向けの納入が進みましたが、為替の影響により、セグメント全体の売上高が減少しました。

売上高は減少しましたが、収益性の改善によりセグメント利益は増加しました。

<欧州・中東・アフリカ>

中東では市況の回復やラマダン需要の取り込み、大型都市開発プロジェクトへの納入などにより売上が伸長しました。

また、オランダのPA-Vox Holding B.V.及びその傘下の事業会社3社を2024年9月期に連結子会社化したことなどにより、セグメント全体の売上高は増加しました。

売上高は増加しましたが、営業費用の増加によりセグメント利益は減少しました。

<アメリカ>

アメリカでは小売店向け、カナダでは教育市場や鉄道施設向けの納入が進んだことなどにより、

セグメント全体の売上高は増加し、セグメント利益は増加しました。

<中国・東アジア>

中国では空港向けの納入が進みましたが、不動産不況による販売の低迷もあり売上は減少しました。

台湾では工場向け、香港では病院向けの納入が進んだことなどにより、セグメント全体の売上高は増加し、セグメント利益は増加しました。

【財政面の状況】

<自己資本比率>(自己資本(総資本-他人資本)÷総資産)×100)

2026年3月期2Q末時点で73.5%と前期末(72.1%)から1.4ポイント増加しています。

主な負債と純資産の、前期末比の増減は以下となっています。(単位:億円)

- 負債 △1,578

- 流動負債 △1,046

(内訳)支払手形及び買掛金 △222、短期借入金 △352、その他流動負債 △506

- 固定負債 △532

(内訳)その他固定負債 △552

- 流動負債 △1,046

- 純資産 △1,364

- 株主資本 +257

(内訳)利益剰余金 +232 - その他の包括利益累計額 △1,460

(内訳)その他有価証券評価差額金 △855、為替換算調整勘定 △625

- 株主資本 +257

自己資本比率の数値としては問題ないレベルです。(20%以上を安全圏内としています。)

<キャッシュ・フロー>2026年3月期2Q累計のキャッシュ・フロー(以下、CF)の状況

- フリーCF(営業活動によるCFと投資活動によるCFを合計した金額 ※1)1,693百万円の収入

- 営業活動によるCF 502百万円の収入(前年同期 1,130百万円の収入)

- 投資活動によるCF 1,191百万円の収入(同 491百万円の支出)

※1 フリーCFの説明:

- プラスの場合:会社が自由に使える資金が増える。

- マイナスの場合:会社が自由に使える資金が減る。

2025年3月期2Q累計のフリーCF(639百万円の収入)から1,054百万円増加しています。

営業活動によるCFの主な内訳(百万円):

- 税金等調整前中間純利益 1,520

- 減価償却費 895

- 棚卸資産の増減額(△は増加) △1,637

投資活動によるCFの主な内訳(百万円):

- 定期預金の預入による支出 △945

- 定期預金の払戻による収入 2,528

- 有形固定資産の取得による支出 △232

【今期(2026年3月期)業績の見通し】

同社は、将来の目指す姿として2030年を見据えた経営ビジョン「Dr.sound ー社会の音をよくするプロフェッショナル集団になるー」を掲げ、その実現に向けた活動を進めています。

ビジョン実現に向け、2022年3月期から2023年3月期までの中期経営基本計画フェーズ1においては、収益力を競争力の向上、成長基盤の構築、新成長分野の探索と創造を進めてきました。

そしてフェーズ2となる2024年3月期から、最終年度である2026年3月期においては、フェーズ1での取組みの成果を最大限に発揮し、付加価値をより増大させ、収益基盤を強化し、新成長分野の探索を創造を通じて成長を加速させる方針です。

また、一連の取組みを加速させるために、デジタルシフト推進と人材育成に注力しています。

フェーズ2の2024年3月期から2025年3月期においては、デジタルシフト推進として、顧客とのつながり強化や社内コミュニケーションの活性化、意思決定の迅速化に資する新たなビジネス創出のための投資を行ってきました。

また、人材育成として、従業員のデジタルスキルの可視化やそれを踏まえた更なる育成・活用施策の検討を進めてきました。

フェーズ2の最終年度に当たる今期は、以下の取組みを実施予定です。

- デジタルシフト推進においては、新たにDX推進本部を設置し、全社の業務の自動化・効率化を図り、デジタルシフト加速を推進

- サプライチェーンマネジメント拡大においては、デジタルツールを駆使し、世界の市場においてデジタルマーケティングによるデマンド創出を進め、集客ノウハウを一元管理して効果的な施策を迅速に展開

- 商品では、ネットワーク技術とオープン規格を活用した新たなコミュニケーションシステムの発売を予定。

先行する事例である大阪・関西万博における取り組みの成果もフィードバックしながら、新たなソリューションによる課題解決を加速 - 人材育成においては、積極的な対話を通じた信頼関係の醸成、多様性を活かすための人材配置や仕組みづくり、安心して働ける環境の整備を進め、デジタル技術を活用できる人材の育成により付加価値及び生産性向上を実現する。

これらにより、2026年3月期業績見通しは、表2の数値の前期比 増収増益を予想しています。

なお、今2Q決算発表時には、2025年5月2日に公表された2026年3月期通期の業績予想から変更はありませんでした。

株価指標と動向

【2025/12/9(火)終値時点の数値】

- 株価:1,557円

- 時価総額:531億円

- PER(株価収益率(予想)):17.0倍

PERは、同業で時価総額が近い、パナソニクHD(6752) 16.9倍、JVCケンウッド(6632) 10.7倍、アイホン(6718) 14.1倍と比較すると、高い水準です。

- PBR(株価純資産倍率):0.97倍

- 信用倍率(信用買い残÷信用売り残):11.4倍

- 年間配当金(予想):85円(年2回 9月 40円、3月 45円)、利回り:5.45%(配当性向 92.9%)

配当利回りは5.45%で、東証プライムの単純平均2.38%(12/8時点) と比較すると2倍超の高い水準です。

表4のように、直近5年間の配当金は、1株当たり20~40円で推移しており、

配当性向は、40~60%台で推移しています。

| 決算期 | 1株当たり 年間配当金 [円] | 配当性向 [%] |

| 2021年3月期 | 20 | 40.9 |

| 2022年3月期 | 20 | 44.4 |

| 2023年3月期 | 40 | 73.4 |

| 2024年3月期 | 40 | 63.9 |

| 2025年3月期 | 40 | 50.9 |

この会社は、今2Q決算発表時に、配当方針の変更を発表しており、

利益配分は、持続的な成長を目指し、事業への投資拡大を基本としながらも、財務規律のもと年間85円(中間配当40円および期末配当45円)の安定配当を維持することを基本として、業績を加味した連結配当性向 85%のいずれか高い方を目安に決定するとしています。

なお安定配当については、DOE(連結株主資本配当率(※2))5%以上としています。

※2:連結株主資本配当率(DOE)=(年間配当総額÷期首連結株主資本)×100

この結果、今期の配当金は、期首予想の1株当たり年間42円から43円増配し、85円となりました。

【直近の株価動向】

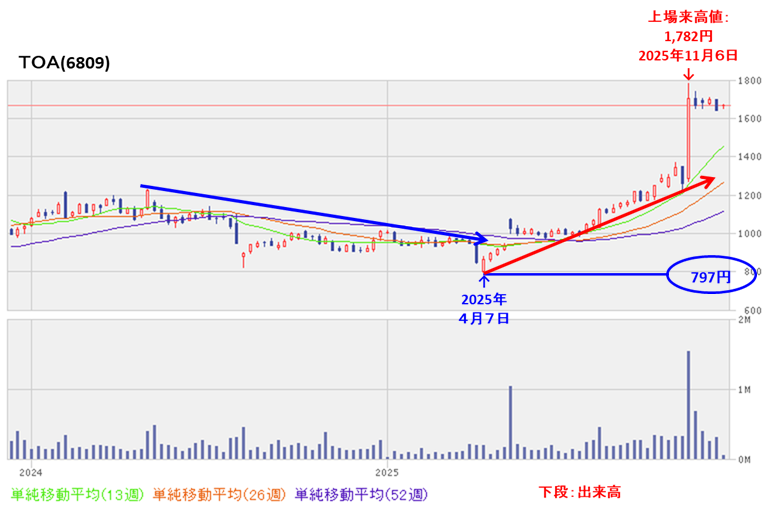

<週足チャート(直近2年間)>

2025年4月に安値(797円)をつけるまで、高値切り下げ安値切り下げの下落トレンドで推移しましたが、

その後は高値切り上げ安値切り上げの上昇基調で推移しており、同年11月、配当方針の変更と増配の発表後に急騰し、上場来高値(1,782円)をつけています。

<日足チャート(直近3か月間)>

緩やかながら上昇基調で推移し、11/4引け後に今2Q決算、配当方針の変更と増配を発表した翌営業日(11/5)は、配当方針の変更と増配を好感され、寄らずのストップ高比例配分で終了しました。

その翌営業日(11/6)には上場来高値(1,782円)をつけ、その後は調整しています。

そして、今回のPO発表の翌営業日(12/9)は、POによる1株利益の希薄化懸念により、窓を開けて出来高を伴い前日比 110円安(-6.60%)と急落しました。

今後の株価は、節目の1,500円程度や75日移動平均線(青線)を割り込まず、ヨコヨコから上昇に転じていくのか、割り込んで下値模索を継続するのか、要注目です。

まとめ

【業績】

- 今期(2026年3月期)2Qの業績は、主力の「日本」で、道路や鉄道など交通市場向けの売上は減少したが、オフィスビルや商業施設、官公庁向けの売上が伸長したことなどにより、

前年同期比 増収増益で、売上高は1割弱増、利益面は8割弱増~6倍。 - 今期通期予想は、ネットワーク技術とオープン規格を活用した新たなコミュニケーションシステムの発売を予定しており、新たなソリューションによる課題解決を加速し、

前期比 増収増益で、売上高は1割弱増、利益面は2割弱~3割弱増を見込む。 - その通期予想に対する進捗率は2Q終了時点で、売上高は4割強でそこそこ、利益面は3割前後で遅れ気味。

【株主還元】

- 配当利回りは5.45%(12/9時点)で、東証プライムの単純平均 2.38%(12/8時点)と比較すると2倍超の高い水準。

- 直近5年間の配当金は、年間1株あたり20~40円で推移しており、

配当性向は、40~60%台で推移。 - 会社の還元方針は、今2Q決算発表時に、配当方針の変更を発表しており、利益配分は、持続的な成長を目指し、事業への投資拡大を基本としながらも、

財務規律のもと年間85円(中間配当40円および期末配当45円)の安定配当を維持することを基本として、業績を加味した連結配当性向 85%のいずれか高い方を目安に決定するとしている。

【流動性・新株式の発行株数】

- 今回の自己株式の処分数量は発行済み株式総数の約11.7%、第三者割当の新株式発行数量は最大約1.75%(OAを含む)で、それぞれ、

- 直近の自己株式の処分をしたPOの処分株数比率(最大)(アズーム、フージャースHD、コーエーテクモ)と比較すると多い数量

- 直近の新株式の発行を含むPOの発行株数比率(第三者割当を含む)(ミガロホールディングス、ispace、ククレブ・アドバイザーズ)と比較すると少ない数量

自己株式の処分と第三者割当による新株発行による1株利益の希薄化懸念が、株価を押し下げる要因。

- 直近の出来高の5日平均は2,159百株、25日平均は1,624百株(12/9時点)で、流動性は平均的な水準。

【株価モメンタム】

- 週足ベースの株価は、2025年4月に安値(797円)をつけるまで、高値切り下げ安値切り下げの下落トレンドで推移したが、その後は高値切り上げ安値切り上げの上昇基調で推移しており、

同年11月、今2Q決算と同時に配当方針の変更と増配の発表後に急騰し、上場来高値(1,782円)をつけた。 - 直近の株価は、緩やかながら上昇基調で推移し、11/4引け後に今2Q決算、配当方針の変更と増配を発表した翌営業日(11/5)は、配当方針の変更と増配を好感され、寄らずのストップ高比例配分で終了した。

その翌営業日(11/6)には上場来高値(1,782円)をつけ、その後は調整している。

そして、今回のPO発表の翌営業日(12/9)は、POによる1株利益の希薄化懸念により、窓を開けて出来高を伴い前日比 110円安(-6.60%)と急落した。 - 今後の株価は、節目の1,500円程度や75日移動平均線を割り込まず、ヨコヨコから上昇に転じていくのか、割り込んで下値模索を継続するのか要注目。

以上のことから、

| レベル (⭐(最低)~ ⭐⭐⭐⭐⭐(最高)) | |

| 業績 | ⭐⭐⭐⭐ |

| 株主還元 (配当、株主優待等) | ⭐⭐⭐⭐⭐ |

| 株価モメンタム | ⭐⭐⭐⭐ |

| 流動性 | ⭐⭐⭐ |

| 自己株式の処分数量 新株式の発行数量 | ⭐⭐ |

| 総合判定 | ⭐⭐⭐⭐ (買い) |

と判断しました。

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。