こんにちは!

直近で立会外分売の実施を発表した銘柄に関して、分売で買った場合、利益を得ることができるのか?直近の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証グロースから輸送用機器業種のAeroEdgeです。

最後までお付き合いいただけるとうれしいです!

- 立会外分売とは?

新規株主を増やすことを目的として、上場会社が大株主である銀行やオーナー経営者などの保有株を小口に分けて、証券取引所の立会外で不特定多数に売り出すこと。

取引開始前など取引時間外(=立会外)に売り出されることからこのように呼ばれる。

- 立会外分売の魅力

- 前日終値より安く購入可能

- 立会外分配における買付側の購入価格は確定値段(1本値)で、分売実施日の前日終値よりディスカウントされるのが一般的。過去の例では、約3~5%のディスカウントで実施されています。

(ディスカウント率は取引所の規定により最大10%)

- 立会外分配における買付側の購入価格は確定値段(1本値)で、分売実施日の前日終値よりディスカウントされるのが一般的。過去の例では、約3~5%のディスカウントで実施されています。

- 買付手数料はかからない

- 立会外分売による買付は、通常の立会時間内の取引と種類が異なるため一般的に手数料はかからない。(売却時には通常の手数料が発生)

- 即日売却OK

- 立会外分売で取得した株式は、実施日(買付当日)から売却することが可能

- 前日終値より安く購入可能

- デメリット:抽選で外れることもある

- 買い申し込みが多いと、抽選ではずれて購入できないこともある。

立会外分売の概要

実施日や株数は以下です。実施予定日は幅があり、実際の実施日と分売値段は、会社側から実施日前日に発表があります。

分売数量は決まっていて、100株単位で最大1,000株まで購入できます。

早ければ12/11(木)の夕刻に、会社側からの適時開示で分売値段のお知らせがあります。このブログでも追記しますので、チェックしてくださいね💖

| 分売予定日 | 2025年12月12日(金) |

| 分売数量 | 150,500 株 (発行済み株式総数 3,938,379 株の約3.82%) |

| 分売値段 | 5,762 円 (12/11決定:終値 5,940 円) |

| ディスカウント率 | 3.00 % (12/11決定) |

| 申込単位数量 | 100 株 |

| 申込上限数量 | 1,000 株 |

【立会外分売実施の目的】

- 株式の分布状況改善および流動性向上を目的とするもの

としています。

今回の分売数量は、発行済み株式総数の約3.82%と多い数量(※1)です。

※1:一概に言えませんが、目安として、5%以上:かなり多い、3%以上5%未満:多い、1%以上3%未満:ほどほど、1%未満:少ないとしています。

そして、この銘柄の直近の出来高(売買が成立した株式の数量)の5日平均は202百株、25日平均は453百株(12/5時点)で、流動性は低い水準です。(1,000百株を平均水準としています)

さらに、今回の分売数量(1,505百株)は、1日の出来高(25日平均:453百株)の約3.3倍で、この銘柄の通常の出来高からすると分売数量はほどほどといえます。

どんな会社?

「ゼロからイチを創る ~常識を疑い、組織力で難しい課題に挑戦する~」という経営理念のもと、

ものづくり企業として、航空機エンジン部品、並びにその他製品の加工製造・販売を行っている会社です。

事業内容は、「加工事業」の単一セグメントですが、同社の事業・機能を「航空機エンジン部品加工」と「その他の加工」の2つの分野に分類しており、それぞれ、

- 航空機エンジン部品加工

商業用航空機である、仏Airbus社製A320neoファミリー機と米Boeing社製737MAX機用エンジンである「LEAP」に搭載される、チタンアルミ製の低圧タービンブレードの加工生産・販売 - その他加工

eVTOL(電動垂直離着陸機、いわゆる空飛ぶクルマ)用部品やガスタービン用部品の受託加工

を行っています。

2025年6月期通期の地域毎の売上高構成比は、

- 日本 2.7%

- フランス 96.8%

- その他 0.5%

となっており、ほぼ「フランス」が占めています。

直近の経営概況

【2026年6月期1Q(2025年7月~9月)の経営成績】

(日本基準(非連結):2025年11月14日発表)

| 決算期 | 売上高 [百万円] (前年 同期比 増減率 [%]) | 営業 利益 [百万円] (同) | 経常 利益 [百万円] (同) | 当期 純利益 [百万円] (同) |

| 2025年6月期 1Q実績 | 743 (△4.0) | 50 (△58.5) | △6 (赤字 転落) | △7 (赤字 転落) |

| 2026年6月期 1Q実績 | 1,157 (55.7) | 245 (390) | 230 (黒字 転換) | 156 (黒字 転換) |

| 2026年6月期 通期会社予想 | 4,930 (36.9) | 810 (23.6) | 725 (28.3) | 500 (△31.9) |

| 通期予想に対する 1Qの進捗率[%] | 23.4 | 30.2 | 31.7 | 31.2 |

表2の通り、前年同期比 増収増益で、売上高は6割弱増、利益面は営業利益は4.9倍、経常利益と純利益は黒字転換でした。

今期(2026年6月期)通期の業績予想は、前期比 増収増益で、売上高は4割弱増、利益面は営業利益と経常利益は2~3割増、純利益は3割強減を見込んでおり、

その通期予想に対する進捗率は1Q終了時点で、売上高は2割強でそこそこ、利益面は3割強でそこそこです。

【2026年6月期1Qの状況、経営成績の要因】

航空業界では、旅客需要の回復・拡大により、堅調な成長が続いています。

エアライン各社による機体発注拡大の動きも継続しており、同社の主力製品であるチタンアルミ製低圧タービンブレードを搭載したLEAPエンジンを採用する中小型航空機(仏Airbus社製A320neoファミリー、米Boeing社製737MAX、及び中COMAC社製C919)の受注残高は高水準で推移しています。

航空機メーカー各社は、新型コロナウイルス感染症やウクライナ情勢等に起因するサプライチェーンの毀損に直面しながらも、高水準の受注に対応すべく生産拡大を進めています。

また、米Boeing社では、品質問題により生産が停滞していましたが、現在は回復に向けた動きが見られます。

こうした背景のもと、LEAPエンジン向けチタンアルミブレードの需要も拡大しており、当1Qの同社が販売したチタンアルミブレードが搭載されるエンジン基数(チタンアルミブレード販売枚数÷LEAPエンジン1基当たりのチタンアルミブレード搭載枚数)は218基(前年同期比59.1%増)となりました。

このように、チタンアルミブレードの需要が拡大する一方で、チタンアルミブレードの材料供給は欧州企業1社のみに依存しており、当該依存度が事業上のリスクとなっていました。

同社は、当該リスクへの対応策として材料供給から加工までを担う垂直統合体制の構築と、収益拡大を目指し、数年にわたり新材料の開発に取り組んできました。

その結果、新材料の量産化に目途が立ち、仏SAFRAN社(航空宇宙、防衛、通信分野の複合企業体)と新材料の供給並びにマーケットシェアの拡大に関する契約を締結することとなりました。

翌事業年度より新材料の量産供給を段階的に開始し、2028年からはマーケットシェアも現在の40%から40%台後半に拡大する予定です。

これらに対応するため、新材料では新たに取得した土地において、ラボ建屋の建設に着工するとともに、量産に向けた準備を始めました。

また、マーケットシェアの拡大に伴う生産能力強化を目的とした設備投資も開始しました。

新規量産案件への取り組みに関しては、LEAPエンジンとは異なる2つの航空機エンジン部品の量産立ち上げを2024年に竣工した新工場において同時並行で取り組み、当事業年度の下期からの量産開始に向けた準備を進めました。

一方で、これら新規量産案件の立上げや、新材料の量産開発を推進するために、人財採用、設備投資を含めた先行投資を継続した結果、各種費用が増加しました。

以上の結果、当1Qの経営成績は、表2の数値の前年同期比 増収増益となりました。

【財政面の状況】

<自己資本比率>(自己資本(総資本-他人資本)÷総資産)×100)

2026年6月期1Q末時点で44.8%と前期末(47.3%)から2.5ポイント低下しています。

主な負債と純資産の、前期末比の増減は以下となっています。(単位:百万円)

- 負債 +680

- 流動負債 +283

(内訳)1年内返済予定の長期借入金 +344、未払法人税等 +43.8、未払金 △118

- 固定負債 +397

(内訳)長期借入金 +405

- 流動負債 +283

- 純資産 +172

- 株主資本 +190

(内訳)利益剰余金 +156

- 株主資本 +190

自己資本比率の数値としては問題ないレベルです。(20%以上を安全圏内としています。)

【今期(2026年6月期)通期業績の見通し】

同社の販売したチタンアルミブレードが搭載されるエンジン基数(チタンアルミブレード販売枚数÷LEAPエンジン1基当たりのチタンアルミブレード搭載枚数)は2025年6月期と比較して、2026年6月期は27.5%増加、2027年6月期は45%~55%程度増加することを見込んでいます。

また、同社は、数年にわたり開発してきたLEAPエンジン向けチタンアルミブレード用新材料に関する供給契約を、同社顧客である仏SAFRAN社と締結予定です。

これにより、チタンアルミブレードの材料供給から加工までを担う垂直統合体制の構築と収益拡大を目指しています。

新材料の供給は2027年6月期から徐々に開始する予定であり、2026年6月期は量産に向けた人財採用や設備投資を進めていく予定です。

同社はLEAPエンジンの主要サプライヤーとして、中長期的な需要を見越した生産体制の強化に努めるとともに、全社的に実施している生産性向上及び原価低減活動を引き続き推進し、収益力の改善を目指していく方針です。

一方で、同社のLEAPエンジン用チタンアルミブレードビジネスへの収益依存度は非常に高い水準であり、当該ビジネスへの依存度を引き下げ、収益の多様化を図ることも、持続的な成長なためには重要であると考えています。

一時的には費用が先行すると考えられるものの、新規量産案件拡大に必要な人財の採用や設備投資は、今後も積極的に実施していく予定です。

現在、2024年6月に竣工した新工場において、航空機エンジン部品の量産立上げを2件同時並行で進めており、2026年6月期には両案件とも量産を開始する見込みです。

2026年6月期は、量産立上期となり、コストが先行する見込みですが、生産体制の構築、原価低減を進めることにより、2027年6月期の利益獲得を目指しています。

また、中長期的な成長を実現するため、新たなビジネスに結びつく可能性のある研究開発投資についても積極的に実施していく予定です。

こうした状況を踏まえ、2026年6月期の業績見通しは、売上高4,930百万円(前期比36.9%増)を見込んでいます。

利益面では、新材料量産に向けた人財採用や各種投資により費用が先行しますが、営業利益810百万円(同23.6%増)、経常利益725百万円(同28.3%増)となる見込みです。

一方で、前期に繰延税金資産を計上した反動により、法人税等負担が増加することから、当期純利益は500百万円(同31.9%減)となる見込みです。

また、前提となる為替レートは、1米ドル当たり141円としています。

なお、今1Q決算発表時には、2025年8月14日に公表された「2025年6月期決算短信〔日本基準〕(非連結)」の業績予想から変更はありませんでした。

株価指標と動向

【2025/12/5(金)終値時点の数値】

- 株価:6,480円

- 時価総額:256億円

- PER(株価収益率(予想)):51.1倍

PERは、同業で時価総額が近い、アクセルスペース(402A) 0倍、旭精機工業(6111) 7.9倍、遠藤製作所(7841) 9.8倍と比較すると、高い水準です。

- PBR(株価純資産倍率):6.40倍

- 信用倍率(信用買い残÷信用売り残):ー(信用売り残無し)

- 年間配当金(予想):0円(無配)、利回り:ー

表3のように、直近5年間の配当金は無配を継続中で、上場来無配です。

| 決算期 | 1株当たり 年間配当金 [円] | 配当性向 [%] |

| 2021年6月期 | 0 | ー |

| 2022年6月期 | 0 | ー |

| 2023年6月期 | 0 | ー |

| 2024年6月期 | 0 | ー |

| 2025年6月期 | 0 | ー |

この会社は、

株主に対する利益還元は、経営の重要な課題の1つであると認識しています。

したがって、事業の継続的な拡大と経営基盤の長期安定に向けた財務体質の強化のために必要な内部留保を確保しつつ、業績の推移、財務状況、今後の事業投資計画等を総合的に勘案して、配当を実施していくことを基本方針としています。

しかしながら、同社は現時点では成長過程にあり、当面は経営基盤の強化のために内部留保の充実を図り、事業拡大のための投資と財務体質の強化により、

企業価値を向上させることが株主に対する利益還元になるものと考えており、配当を行っていません。

今後の配当政策の基本方針は、事業拡大のための投資と財務体質の強化等を目的とした内部留保の充実を当面の優先事項とした上で、

経営成績、財政状態及び事業展開を勘案しつつ株主への利益還元を検討していく予定です。

【直近の株価動向】

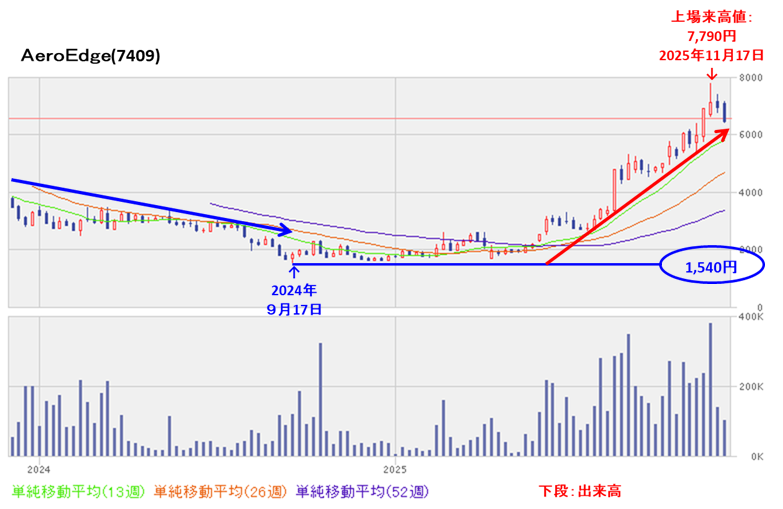

<週足チャート(直近2年間)>

2024年9月に上場来安値(1,540円)をつけるまでは、下落基調で推移していましたが、

その後は、しばらくヨコヨコで推移した後、翌年7月頃から急上昇しはじめ、高値切り上げ安値切り上げの上昇トレンドで推移し、11月に上場来高値(7,790円)をつけています。

<日足チャート(直近3か月間)>

9月中旬に安値(4,550円)をつけた後は、高値切り上げ安値切り上げの上昇基調で推移し、11月中旬に上場来高値(7,790円)をつけました。

しかしその後は調整しています。

そして、今回の立会外分売発表翌営業日(12/8)以降の株価は、分売による短期的な需給悪化懸念により、軟調な展開が予想されますが、

75日移動平均線(青線)や節目の5,000円程度を割り込まず、ヨコヨコから上昇に転じていくのか、割り込んで下値模索をするのか、要注目です。

まとめ

【業績】

- 今期(2026年6月期)1Qの業績は、同社が販売したチタンアルミブレードが搭載されるエンジン基数は218基(前年同期比59.1%増)となり、

前年同期比 増収増益で、売上高は6割弱増、利益面は営業利益は4.9倍、経常利益と純利益は黒字転換。 - 今期業績予想は、チタンアルミブレードが搭載されるエンジン基数は2025年6月期と比較して、2026年6月期は27.5%増加、2027年6月期は45%~55%程度増加することを見込み、

前期比 増収増益で、売上高は4割弱増、利益面は営業利益と経常利益は2~3割増、

前期に繰延税金資産を計上した反動により、法人税等負担が増加することから、純利益は3割強減を見込む。 - その通期予想に対する進捗率は、1Q終了時点で、売上高は2割強でそこそこ、利益面は3割強でそこそこ。

【株主還元】

- 配当金は無配予想で上場来無配。

同社は現時点では成長過程にあり、当面は経営基盤の強化のために内部留保の充実を図り、事業拡大のための投資と財務体質の強化により、企業価値を向上させることが株主に対する利益還元になるものと考えており、配当を行っていないことは理解できる。

【流動性・分売数量】

- 直近の出来高の5日平均は202百株、25日平均は453百株(12/5時点)で、流動性は低い水準。

- 分売数量は、発行済み株式総数の3.82%と多い数量で、

この銘柄の1日の平均的な出来高の約3.3倍であり、それからするとほどほどの数量。

【株価モメンタム】

- 週足ベースの株価は、2024年9月に上場来安値(1,540円)をつけるまでは、下落基調で推移していたが、

その後は、しばらくヨコヨコで推移した後、翌年7月頃から急上昇しはじめ、高値切り上げ安値切り上げの上昇トレンドで推移し、11月に上場来高値(7,790円)をつけている。 - 直近の株価は、9月中旬に安値(4,550円)をつけた後は、高値切り上げ安値切り上げの上昇基調で推移し、11月中旬に上場来高値(7,790円)をつけた。

しかしその後は調整している。 - 今回の立会外分売発表翌営業日(12/8)以降の株価は、分売による短期的な需給悪化懸念により、軟調な展開が予想されるが、

75日移動平均線や節目の5,000円程度を割り込まず、ヨコヨコから上昇に転じていくのか、割り込んで下値模索をするのか要注目。

以上のことから、

| レベル (⭐(最低)~ ⭐⭐⭐⭐⭐(最高)) | |

| 業績 | ⭐⭐⭐⭐ |

| 株主還元 (配当、株主優待等) | ⭐⭐ |

| 株価モメンタム | ⭐⭐⭐⭐ |

| 流動性 | ⭐⭐ |

| 分売数量 | ⭐⭐ |

| 総合判定 | ⭐⭐⭐ (中立) |

と判断しました。

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。