こんにちは!

公募増資・売出(以下、PO)の実施を発表した銘柄に関して、POに応募して買った場合、利益を得ることができるのか?直近の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証グロースから情報・通信業種のニューラルグループです。

最後までお付き合いいただけるとうれしいです!

- 公募増資・売出(PO)とは?

既上場企業が新たに発行する株式(公募株式)や既に発行された株式(売出株式)を投資家に取得させることをいいます。 正確には、「PO」は「Public(公開の)Offering(売り物)」の略で、日本語では「公募」と呼ばれます。「公募」とは、「不特定かつ多数の投資家に対し、新たに発行される有価証券の取得の申込を勧誘すること」をいいます。 また、「売出」とは、「既に発行された有価証券の売付けの申込み又はその買付けの申込の勧誘のうち、均一の条件で50人以上の者を相手方として行う」ことをいい、通常は「公募」と「売出」を合わせて「PO」と呼ばれます。 「新規公開株(IPO)」は未上場企業が直接金融市場からの資金調達や知名度・信用力の向上を目的として証券取引所に新規上場するために一般投資家に株式を取得してもらう行為であるのに対して、「公募・売出(PO)」は既に上場していて証券取引所での株式取引が行われている企業が追加の資金調達や大株主の保有株売却などを目的として一般投資家に株式を取得してもらう行為であり、「新規公開株(IPO)」と「公募・売出(PO)」の違いを簡単にいえば、実施する企業が「未上場」か「既上場」かの違いといえます。

POの概要

今回のPOは、公募による新株式の発行です。発行価格等決定日や受渡期日、発行数量等は表1のようになっています。

ディスカウント率は、「発行価格等決定日」に決まり、その日の終値から数%です。

ちなみに、直近の主なPOのディスカウント率は、JR西日本(9021) 3.01%、ゆうちょ銀行(6178) 2.08%、デンソー(3387) 3.02%となっており、ほぼほぼ2~5%程度です。

ただ、ディスカウント率が大きいPOもあり、直近ではENECHANGE(4169)の8.1%が最大です。

注意点として、どの証券会社でも購入できるわけでなく、主幹事(今回はSBI証券)はじめ、引受人の証券会社で購入申込可能です。

早ければ、9/2(火)の夕刻に、会社側から発行価格等のお知らせが適時開示であります。

このブログ記事も更新しますので、チェックしてくださいね💖

| 発行価格等決定日 | 2025年9月2日(火) |

| 受渡期日 (POで買った場合はこの日から売却可能) | 2025年9月11日(木) |

| ①公募による新株式発行(一般募集) 数量 | 普通株式 1,816,000 株 ※発行済み株式総数 15,375,031 株 の約11.8% |

| ③株式売出し(オーバーアロットメントによる売出し) 数量 | 普通株式 272,400 株(実施決定(9/2)) ※SBI証券が売出す。 |

| ③第三者による新株式発行(第三者割当増資) 数量 | 普通株式 272,400 株(申込のなかった株数は発行されない。) ※SBI証券に割当。 |

| 調達資金手取り概算額(上限) | 1,548 百万円 |

| 発行価格 | 790 円 (9/2決定:終値 823 円) |

| ディスカウント率 | 4.01 % (9/2決定) |

| 申込単位数量 | 100 株 |

| 主幹事 | SBI証券 |

【資金調達の目的】

- 同社が確立してきたコアサービスをさらに社会に浸透させ、その活用領域を拡大し持続的な成長を遂げるために、同社の競争力の源泉の一つである独自の深層学習の開発、深層学習モデルを低コストで活用できる端末処理(エッジコンピューティング)技術の継続的な強化や、AI Agent(※1) や LLM(※2) に係る最先端技術の研究に対し、その事業規模と質に見合う形で投資を拡大することが重要と考えている。

また、同社独自のサービスを直接社会に浸透させ、拡大させていくために、継続的なビジネス開発と販売活動を行うための、強固な営業組織の構築と拡充を行っていく方針。 - さらに、同社では加速度的な成長を行うために、M&Aを通じたグループ拡大に積極的に投資し、2021年11月には、ハイグレードマンション向けのサイネージ広告活用領域で独占的に事業展開していた株式会社フォーカスチャネルを子会社化、2022年2月には屋外電子看板大手の株式会社ネットテンを子会社化した。

上記のビジネスモデル変革や、M&Aによるグループの加速度的成長を行った結果として借入金が増加していることから、新たな成長投資を機動的に行うための財務基盤の強化を進めていく方針。 - 変化の激しいAI業界において、日進月歩の技術革新を適時に捉え、成長機会を逸失しないためにも、自己資本を拡充し財務健全性を強化し、機動的な資金調達を可能とする財務体質を確立していくことは、喫緊の課題であると認識している。

- このような背景から、事業拡大にあたっては、さらなる成長戦略の実現に向けた成長投資の必要資金を確保し、自己資本を拡充し財務健全性の強化を図ることが、今後の持続的な成長に向けて極めて重要であると判断し、本資金調達を実施するもの。

- 今回調達する資金に関しては、AI先端技術に係る研究開発活動や営業組織体制の整備と拡充に係る人材基盤への投資という、同社の成長軌道をさらに強固なものにするための成長投資に充当する。

また、過去の成長投資によって増加した借入金の返済にも充当し、自己資本比率及びデット・エクイティレシオの改善を図る。 - これにより、財務体質を強化し、将来の負債調達余力の拡充及び成長戦略実行の機動性向上に繋げ、今後の技術革新の中で新たな成長に向けたさらなる投資の必要が生じた際の機動的な資金確保を可能とすることにより、

継続的で規律ある成長投資を継続し、企業価値の持続的な向上につなげていく。

としています。

※1 AI Agent

自律的に目標を設定し、その達成のために環境を認識し、行動するAIプログラムを指す。LLMを推論や計画立案に利用することで、より複雑なタスクが実行できるようになるという特徴を持つ。

※2 LLM

Large Language Models(大規模言語モデル)の略称であり、人間が話したり書いたりする言葉を理解し、生成するために設計されたAIモデルの一種を指す。

膨大なテキストデータで学習されており、質問応答、文章生成、要約、翻訳など、多岐にわたる言語タスクの実行が可能になるという特徴を持つ。

【調達資金の使途】

今回の一般募集集及び本件第三者割当増資に係る手取概算額約1,548百万円については、

- 増収・増益に向けた成長を加速するための投資

金額:956百万円(支払予定時期:2025年10月~2027年12月) - 将来の投資を可能とする強固な財務基盤の構築

592百万円(2025年10月~2027年12月)

に充当する予定です。

(1.増収・増益に向けた成長を加速するための投資)の具体的な調達資金の使途は、以下のとおりです。

- AI技術開発およびサービス強化のための研究開発投資

- コアサービスを拡大するための強固な営業組織の構築と拡充

【新株式の発行数量/流動性】

今回の新株式の発行数量(第三者割当を含む最大数量)は、発行済み株式総数の約13.5%で、

直近の新株式の発行を含むPOの発行株数比率(第三者割当を含む)は、シンクロ・フード 7.37%、Speee 7.91%、アズーム 0.85%で、それらと比較すると多い数量です。

新株式の発行は1株利益の希薄化につながりますので、この要因が短期的に株価を押し下げる可能性があります。

また、この銘柄の直近の出来高(売買が成立した株の数量)の5日平均は358百株、25日平均は418百株(8/28時点)で、流動性は低い水準です。(1日 1,000百株を平均的な水準としています。)

どんな会社?

「AIで心躍る未来を」というミッションのもと、独自のAI技術を活用したサービスの開発を通じて、

全国の中小企業から大企業に対し、マーケティングや人材活用等、多様な領域でサービス提供を行うことにより、社会課題の解決と持続的な成長を目指している会社です。

同社グループの事業は、イノベーション領域とコアサービス領域の2つのドメインで構成されており、

イノベーション領域は、AI AgentやLLM等の先端技術領域の研究活動を企業と共同で推進し、AIアルゴリズムの研究をはじめとしたAI技術の研究・開発と売上創出を並行で行う領域です。

コアサービス領域は、イノベーション領域を含めて同社グループ内で開発・獲得した新技術を随時取り込みつつ、成熟したAI技術や関連技術をサービスとして提供・販売することで、AIの社会活用を推進する領域です。

これらの2つの領域は互いに密接に連携しており、イノベーション領域の研究開発および事業活動の中で得られた技術・経験をもとに、

汎用的な社会ニーズをとらえたサービスを確立し、コアサービス領域として同社主導で社会に提供していくことで事業のスケール化を図るという構造になっています。

同社は、両輪となるこれらの2つの領域の活動を通じて、社会環境の変化や新技術の急速な進展を踏まえた研究開発・事業活動による成長を目指しています。

直近の経営概況

【2025年12月期2Q(2025年1月~6月)の経営成績】

(2025年8月8日発表:日本基準(連結))

| 決算期 | 売上高 [百万円] (前年 同期比 増減率 [%]) | 営業 利益 [百万円] (同) | 経常 利益 [百万円] (同) | 親会社株主 に帰属する 当期純利益 [百万円] (同) |

| 2024年12月期 2Q累計 | 1,660 (20.8) | △105 (赤字幅 縮小) | △119 (赤字幅 縮小) | △144 (赤字幅 縮小) |

| 2025年12月期 2Q累計 | 1,712 (3.1) | 1 (黒字 転換) | △9 (赤字幅 縮小) | △38 (赤字幅 縮小) |

| 2025年12月期 通期会社予想 | 3,700 (3.8) | 160 (4.5倍) | 140 (12倍) | 40 (黒字 転換) |

| 通期予想に対する 2Qの進捗率[%] | 46.2 | 0.6 | ー | ー |

表2のように、前年同期比 増収増益で、売上高は微増、利益面は営業利益は黒字転換、経常利益と純利益は赤字幅縮小でした。

今期(2025年12月期)通期の業績は、前期比 増収増益で、売上高は微増、利益面は営業利益と経常利益は4~12倍、純利益は黒字転換を予想しています。

その通期予想に対する進捗率は、2Q終了時点で、売上高は5割弱でそこそこ、利益面は赤字からの挽回が必要な状況です。

【2025年12月期2Qの状況、経営成績の要因】

当中間連結会計期間における同社グループを取り巻く環境は、個人消費の増加やインバウンド需要の回復等により、国内景気は緩やかな回復基調で推移しました。

一方、海外経済においては、米国の通商政策の動向や中東情勢の緊迫化などにより、依然として先行き不透明な状況が継続しています。

こうした環境下においても、世界的にAI市場は急速な拡大を続けており、特に生成AIや業務自動化ソリューションへの需要がかつてない水準に達しています。

日本国内においても企業によるAI関連投資が加速しており、同社グループの事業領域における市場需要は引き続き堅調に推移しています。

このような事業環境のもと、同社グループは、コアサービス領域の成長の牽引によって、売上高は前年同中間連結会計期間より増加しました。

また、同社グループは事業のスケール化を強化するにあたり、2020年8月の上場以後、従来の主力事業モデルであった、主に大企業と共同で行うAI開発によって得られるAIライセンス収入による事業モデルから、

開発したAIサービスを自社によって直接社会に届ける自社AIサービス収入による事業モデルへ、ビジネスモデルの進化に取り組んできました。

こうしたビジネスモデルの転換によって、売上増加と収益の増加が連動する成長基盤が整ったことから、前連結会計年度においては、売上高の成長と同時に営業黒字への転換を実現しました。

当中間連結会計期間においても、コアサービス領域の安定的な成長が継続したことにより、売上高及び売上総利益は引き続き拡大し、

これに伴い営業損益は前年同中間連結会計期間と比較して大幅に改善しました。

今後も、AI技術を基盤とした既存サービスの拡張や新規開発、営業体制の強化等を通じて、加速的な成長と、中長期的な企業価値の向上に資する経営を目指しています。

以上の結果、表2の数値の前年同期比 増収増益となっています。

【事業領域別の売上高】

事業領域別の売上高は表3です。

主力の「コアサービス領域」は前年同期比 増収、

「イノベーション領域」は減収となっています。

| 事業領域 | 売上高 [百万円] (前年 同期比 増減率 [%]) |

| イノベーション | 284 (△18.5) |

| コアサービス | 1,428 (8.9) |

【財政面の状況】

<自己資本比率>(自己資本(総資本-他人資本)÷総資産)×100)

2025年12月期2Q末時点で19.4%と前期末(20.0%)から0.6ポイント低下しています。

主な負債と純資産の、前期末比の増減は以下となっています。(単位:百万円)

- 負債 △2.7

- 流動負債 △159

(内訳)1年内返済予定の長期借入金 +66.9、短期借入金 △100、その他流動負債 △143

- 固定負債 +156

(内訳)長期借入金 +155

- 流動負債 △159

- 純資産 △20.5

- 株主資本 △20.9

(内訳)資本金 +8.7、資本剰余金 +8.7、利益剰余金 △38.4

- 株主資本 △20.9

自己資本比率の数値としては危険水域レベルです。(20%以上を安全圏内としています。)

<キャッシュ・フロー>2025年12月期2Q累計のキャッシュ・フロー(以下、CF)の状況

- フリーCF(営業活動によるCFと投資活動によるCFを合計した金額 ※3)18.3百万円の収入

- 営業活動によるCF 46.0百万円の収入(前年同期 17.2百万円の支出)

- 投資活動によるCF 27.7百万円の支出(前年同期 8.9百万円の収入)

※3 フリーCFの説明:

- プラスの場合:会社が自由に使える資金が増える。

- マイナスの場合:会社が自由に使える資金が減る。

前期(2024年12月期)2Q累計のフリーCF(8.3百万円の支出)から26.6百万円増加しています。

営業活動によるCFの主な内訳(百万円):

- のれん償却額 51.9

- 売上債権の増減額(△は増加) 94.7

- 前受金の増減額(△は減少) △43.9

投資活動によるCFの主な内訳(百万円):

- 定期預金の預入による支出 △30.0

- 敷金及び保証金の回収による収入 2.3

【今期(2025年12月期)通期業績の見通し】

昨今の社会においては、ChatGPTをはじめとした言語領域における生成AI技術の実社会への定着が進み、

消費者の日常生活から企業における事業活動に至るまで社会の様々なシーンで活用されるようになっており、AI技術を利用することが当たり前になりつつあります。

こうした状況を受けて、AI関連技術やそれらを活用したサービスに関する需要は今後ますます拡大していくものと同社は考えています。

同社は、そうした市場環境および今後の競争の激化を想定し、強みであるエッジAI・画像解析技術のさらなる向上とより高い成長性が見込まれる領域・サービスへの経営資源の集中を進めていく方針です。

同社グループにおいては、エッジAI技術により情報を取得し、それをデジタルサイネージによって発信を通じて人々に有益な情報を提供し、OOH広告(家庭の外で人々の目に触れる広告全般)による収益化を図る唯一無二の事業モデルで豊富な導入・運用実績があります。

また、ソニー株式会社と共同で開発した1on1支援ツール「KizunaNavi」については、リリース直後から大きな反響があり、

人的資本経営への関心の高まりを追い風として具体的な商用導入が進みつつあるほか、

株式会社日本能率協会マネジメントセンターをはじめとした拡販に向けたパートナーシップ体制の確立も進展しています。

引き続き同社の強みである映像領域におけるAIサービスを中心として、顧客への問題解決の提案を強化していく計画です。

ビジネスモデルの変遷を辿ると、創業期から2020年度にかけて大企業向けのAIライセンス提供を中心に事業創出をしていましたが、

2021年度から2023年度にかけて、AIライセンス販売からAIサービス販売への事業モデルの転換を行い、営業利益創出の体制を構築してきました。

体制構築にあたっては、事業モデル転換に伴う減損損失・商品評価損の計上や営業人員の採用投資なども重なって赤字が継続していましたが、

自社AIサービスのスケール化に向けた営業体制および技術基盤の構築を実施したことで、前期は通期営業黒字化を達成、特に前4Q期間(自 2024年10月1日 至 2024年12月31日)では同社グループの創業以降最大の四半期営業利益を実現しました。

2025年度は、2024年度までに確立した営業体制および技術基盤を前提とした着実な事業展開を進めることで安定的な収益の創出を行いつつ、

今後の成長に向けた新規事業開発・成長投資を積極的に行っていくことを計画しており、

2025年12月期の業績予想は、表2の数値の前期比 増収増益を見込んでいます。

なお、今2Q決算発表時は、2025年2月14日に公表された通期業績予想から変更はありませんでした。

株価指標と動向

【2025/8/28(木)終値時点の数値】

- 株価:819円

- 時価総額:125億円

- PER(株価収益率(予想)):356倍

PERは、同業で時価総額が近い、PKSHA Technology(3993) 35.4倍、HEROZ(4382) 110倍、AIINSIDE(4488) 50.3倍と比較すると、高い水準です。

- PBR(株価純資産倍率):21.9倍

- 信用倍率(信用買い残÷信用売り残):ー(信用売り残無し)

- 年間配当金(予想):0円(無配)、利回り:ー

表4のように、直近5年間の配当金は無配で、上場来無配です。

| 決算期 | 1株当たり 年間配当金 [円] | 配当性向 [%] |

| 2020年12月期 | 0 | ー |

| 2021年12月期 | 0 | ー |

| 2022年12月期 | 0 | ー |

| 2023年12月期 | 0 | ー |

| 2024年12月期 | 0 | ー |

この会社は、

創業以来配当を実施していませんが、株主に対する利益還元は経営の重要課題であると認識しています。

しかしながら、同社は未だ成長過程にあると考えており、さらなる内部留保の充実を図り、経営体質の強化、事業拡大のための投資等に充当していくことが株主に対する最大の利益還元につながると考えています。

将来的には収益力の強化や事業基盤の整備を実施しつつ、内部留保の充実状況及び同社を取り巻く事業環境を勘案したうえで株主に対して安定的かつ継続的な利益還元を実施する方針ですが、

現時点においては配当実施の可能性及びその実施時期については未定です。

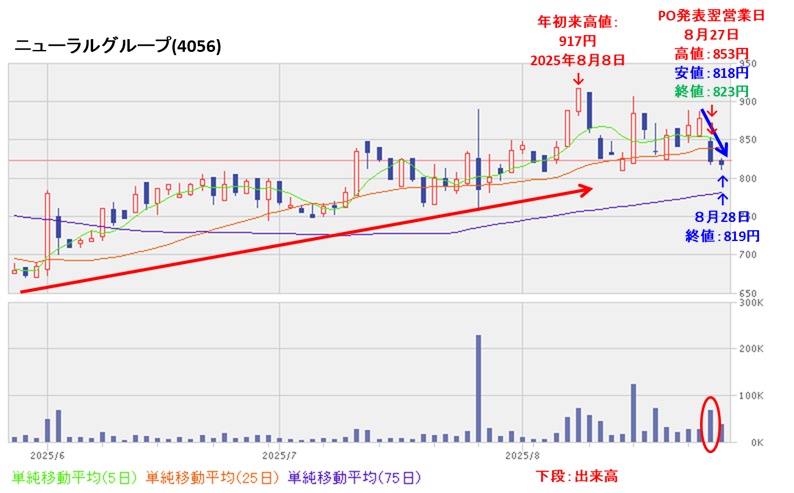

【直近の株価動向】

<週足チャート(直近2年間)>

2024年3月に高値(1,419円)をつけた後は、高値切り下げ安値切り下げの下落トレンドで推移し、翌年4月に上場来安値(550円)をつけました。

しかしその後は上昇基調で推移しています。

<日足チャート(直近3か月間)>

8/8に年初来高値(917円)をつけるまでは高値切り上げ安値切り上げの上昇基調で推移しましたが、その後は調整しており、

今回のPO発表の翌営業日(8/27)は、POによる1株利益の希薄化懸念により、窓を開けて前日比 55円安(-6.26%)と急落しました。

今後の株価は、節目の800円や75日移動平均線(青線)を割り込まずに、ヨコヨコから上昇に転じていくのか、割り込んで下値模索を継続するのか、要注目です。

まとめ

【業績】

- 今期(2025年12月期)2Qの業績は、コアサービス領域の安定的な成長が継続したことにより、売上高及び売上総利益は引き続き拡大し、

前年同期比 増収増益で、売上高は微増、利益面は営業利益は黒字転換、経常利益と純利益は赤字幅縮小。 - 今期通期予想は、同社の強みであるエッジAI・画像解析技術のさらなる向上とより高い成長性が見込まれる領域・サービスへの経営資源の集中を進めていく方針で、

前期比 増収増益で、売上高は微増、利益面は営業利益と経常利益は4~12倍、純利益は黒字転換を見込む。 - その通期予想に対する進捗率は2Q終了時点で、売上高は5割弱でそこそこ、利益面は赤字からの挽回が必要な状況。

【株主還元】

- 配当金予想は無配で、創業来無配。

同社は未だ成長過程にあると考えており、さらなる内部留保の充実を図り、経営体質の強化、事業拡大のための投資等に充当していくことが株主に対する最大の利益還元につながることは理解できる。 - 会社の還元方針は、株主に対して安定的かつ継続的な利益還元を実施する方針だが、

現時点においては配当実施の可能性及びその実施時期については未定。

【流動性・新株式の発行株数】

- 今回の新株式の発行数量は発行済み株式総数の約13.5%で、

直近の新株式の発行を含むPOの発行株数比率(第三者割当を含む)(シンクロ・フード、Speee、アズーム)と比較すると多い数量。 - 直近の出来高の5日平均は358百株、25日平均は418百株(8/28時点)で、流動性は低い水準。

【株価モメンタム】

- 週足ベースの株価は、2024年3月に高値(1,419円)をつけた後は、高値切り下げ安値切り下げの下落トレンドで推移し、翌年4月に上場来安値(550円)をつけた。

しかしその後は上昇基調で推移している。 - 直近の株価は、8/8に年初来高値(917円)をつけるまでは高値切り上げ安値切り上げの上昇基調で推移したが、その後は調整しており、

今回のPO発表の翌営業日(8/27)は、POによる1株利益の希薄化懸念により、窓を開けて前日比 55円安(-6.26%)と急落した。 - 今後の株価は、節目の800円や75日移動平均線を割り込まずに、ヨコヨコから上昇に転じていくのか、割り込んで下値模索を継続するのか要注目。

以上のことから、

| レベル (⭐(最低)~ ⭐⭐⭐⭐⭐(最高)) | |

| 業績 | ⭐⭐⭐ |

| 株主還元 (配当、株主優待等) | ⭐ |

| 株価モメンタム | ⭐⭐⭐ |

| 流動性 | ⭐⭐ |

| 新株式の発行数量 | ⭐⭐ |

| 総合判定 | ⭐⭐ (不参加) |

と判断しました。

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。