こんにちは!

直近で公募増資・売出(以下、PO)を実施した銘柄に関して、POに応募して買った場合、利益は出たのか?

受渡期日当日と1週間後の結果を検証しました。

今回は、受渡期日が2024年9月のヤマハ発動機、マルハニチロ、キッツです。

最後までお付き合いいただけると嬉しいです💖

売出価格とその後の株価推移

まずは、売出価格で買って1週間(5営業日)後まで保有した場合、含み益なのか含み損なのか?確認していきましょう!

※売買手数料は考慮していません。

受渡期日の寄付又は大引けと1週間(5営業日)後の結果は、

マルハニチロは、全ての段階で売出価格に対し損益プラス、

ヤマハ発動機とキッツは、受渡日の寄付や大引で売却した場合は損益マイナス、受渡日の1週間後の寄付の場合は損益プラス、

でした。

特に、マルハニチロは受渡日から1週間後の寄付きで売却した場合、4.8%の損益プラスでした。

ちなみに、私はキッツを200株購入しホールド中です。皆さんはいかがでしたでしょうか?

それでは個別に見ていきましょう!

要因分析:ヤマハ発動機(7272)

この会社のPO発表時の評価は、表2のように判断していました。

| レベル (⭐(最低)~ ⭐⭐⭐⭐⭐(最高)) | |

| 業績 | ⭐⭐⭐⭐ |

| 株主還元 (配当、株主優待等) | ⭐⭐⭐⭐ |

| 株価モメンタム | ⭐⭐⭐ |

| 流動性 | ⭐⭐⭐⭐⭐ |

| 株式の売出数量 | ⭐⭐⭐⭐ |

| 総合判定 | ⭐⭐⭐⭐ (買い) |

※「総合判定」=⭐4つ以上「買い」、⭐3つ「中立」、⭐2つ以下「不参加」

今期(2024年12月期)2Qの業績は、コア事業である二輪車事業において、新興国でのプレミアムモデルの販売増加などにより、増収・増益に繋がり、2期連続で過去最高の売上収益・各利益を達成し、

前年同期比 増収増益で、売上収益は1割増、利益面は1割弱増でした。

今期通期業績予想は、ランドモビリティ事業は新興国二輪車のプレミアムモデル供給が改善、マリン事業では大型船外機の新モデル発売と、アジアの堅調な需要が下支えとなり売上が伸長する見込みで、

前期比 増収増益で、売上収益は1割弱増、利益面は1割前後の増益を見込んでおり、

その通期予想に対する進捗率は2Q終了時点で、売上高は5割強でそこそこ、利益面は6割前後で順調でしたね。

株主還元は、配当利回り(予想)は4.01%(8/27時点) で、東証プライムの単純平均 2.40%(8/26時点) と比較すると高い水準でした。

直近5年間の配当金は、年間1株あたり20~48.3円(2024年1月1日付の1/3分割後換算)で推移しており、

配当性向は、20%台~40%台でした。

会社の還元方針は、2022年に発表した中期経営計画(~2024年12月期)のとおり、キャッシュ・フローの規模に応じて機動的な株主還元を実施し、総還元性向は中期経営計画期間累計で40%を目安としていました。

また、株主優待があり、毎年12月末に100株以上保有の株主は、保有株式数・保有期間によりポイントが進呈され、ポイント数に応じて、地元名産品、Jリーグ観戦ペアチケット、自社関連施設利用割引券等と交換でき、

100株保有(3年未満保有)の場合、配当金+株主優待(1,000円相当)で、利回りは4.82%となる点は魅力的でした。

株価モメンタムは、2022年10月に安値(894.3円)をつけた後は、高値切り上げ安値切り上げの上昇トレンドで推移し、2024年7月に上場来高値(1,617.5円)をつけましたが、その後は調整していました。

直近では、7/5に上場来高値(1,617.5円)をつけた後は下落に転じ、8/5に年初来安値(1,063円)をつけました。

その後はしばらく上昇基調で推移しましたが、今回のPO発表の翌営業日(8/26)は窓を開けて出来高を伴い、前日比 67.5円安(-5.25%)と急落し、5日移動平均線を下抜けましたね。

PO発表後の株価は、年初来安値(1,063円)を下抜けずに、ヨコヨコから上昇に転じていくのか、割り込んで下値模索を継続するのか注目していましたが・・・。

ご参考(PO発表時の分析):【公募増資・売出(PO)は買いか?】ヤマハ発動機(7272)

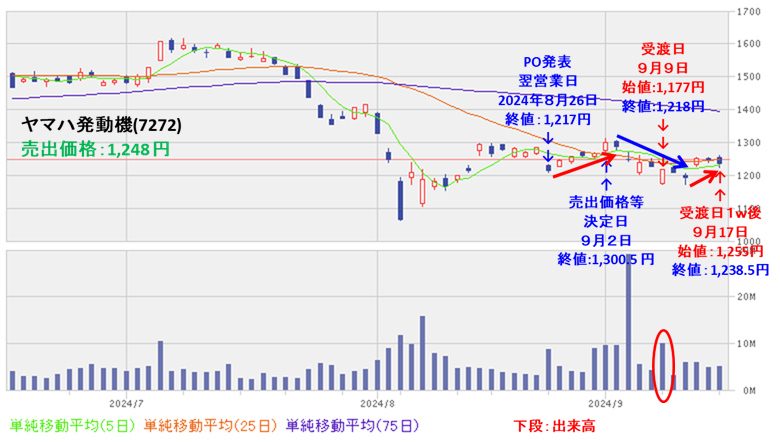

【PO発表後の株価の動き】

<日足チャート(直近3か月)>

PO発表翌営業日以降、売出価格等決定日(9/2)までは上昇基調で推移しましたが、その後は下落に転じ、売出価格(1,248円)を一旦は割り込みました。

しかしその後は徐々にPOによる短期的な需給悪化懸念が後退し、売出価格を上回って推移しています。

要因分析:マルハニチロ(1333)

この会社のPO発表時の評価は、表3のように判断していました。

| レベル (⭐(最低)~ ⭐⭐⭐⭐⭐(最高)) | |

| 業績 | ⭐⭐⭐ |

| 株主還元 (配当、株主優待等) | ⭐⭐⭐⭐ |

| 株価モメンタム | ⭐⭐⭐ |

| 流動性 | ⭐⭐⭐ |

| 株式の売出数量 | ⭐⭐⭐ |

| 総合判定 | ⭐⭐⭐ (中立) |

※「総合判定」=⭐4つ以上「買い」、⭐3つ「中立」、⭐2つ以下「不参加」

今期(2025年3月期)1Qの業績は、売上高は、水産資源セグメント・加工食品セグメントの販売好調により増収。営業利益は、加工食品セグメントのペットフード事業(タイ)が好調に推移したものの、全体としては前年並みで、

前年同期比 増収減益で、売上高は微増、利益面は微減~1割強減でした。

今期通期業績予想は、今1Q決算発表と同時に当期純利益のみ上方修正しており、

前期比 増収増益で、売上高は微増、利益面は微増~1割強の増益を見込んでおり、

その通期予想に対する進捗率は1Q終了時点で、売上高は2割強でそこそこ、利益面も3割前後でそこそこでしたね。

株主還元は、配当利回り(予想)は3.31%(8/28時点) で、東証プライムの単純平均 2.38%(8/27時点) と比較すると高い水準でした。

直近5年間の配当金は、年間1株あたり40~85円で推移しており、2022年3月期以降は連続増配を継続中です。

配当性向は、10%台~30%台でした。

株価モメンタムは、2022年10月に安値(2,285円)をつけた後は、高値切り上げ安値切り上げの上昇トレンドで推移し、2024年7月に高値(3,408円)をつけています。

直近では、7/22に年初来高値(3,408円)をつけた後は下落基調で推移し、8/5に年初来安値(2,760円)をつけ、

その後は上昇基調で推移し、今回のPO発表日に全ての移動平均線を一旦は上抜けしました。

そして、PO発表の翌営業日(8/27)は、POによる短期的な需給悪化懸念により、窓を開けて出来高を伴い前日比 125円安(-3.90%)と急落し、この下落で再び全て移動平均線を下抜けましたね。

PO発表後の株価は、8/5の年初来安値を割り込まずに、ヨコヨコから上昇に転じていくのか、割り込んで下値模索を継続するのか注目していましたが・・・。

ご参考(PO発表時の分析):【公募増資・売出(PO)は買いか?】マルハニチロ(1333)

【PO発表後の株価の動き】

<日足チャート(直近3か月)>

PO発表翌営業日以降は、POによる需給悪化懸念はそれほど見られず、ヨコヨコで推移しましたが、売出価格等決定日から受渡日(9/10)までは緩やかな下落基調で推移しました。

しかし、受渡日以降は、売出価格(2,958.5円)を上回りながら上昇基調で推移しています。

要因分析:キッツ(6498)

この会社のPO発表時の評価は、表4のように判断していました。

| レベル (⭐(最低)~ ⭐⭐⭐⭐⭐(最高)) | |

| 業績 | ⭐⭐⭐ |

| 株主還元 (配当、株主優待等) | ⭐⭐⭐⭐ |

| 株価モメンタム | ⭐⭐ |

| 流動性 | ⭐⭐⭐⭐ |

| 株式の売出数量 | ⭐⭐⭐⭐ |

| 総合判定 | ⭐⭐⭐ (中立) |

※「総合判定」=⭐4つ以上「買い」、⭐3つ「中立」、⭐2つ以下「不参加」

今期(2024年12月期)2Qの業績は、バルブ事業において、国内市場・海外市場ともに販売量が減少したものの価格改定の効果や為替の影響、

損益面は、伸銅品事業において、銅相場上昇に伴う利幅の確保等はあったものの、バルブ事業において、販売量の減少のほか、賃上げを実施したことによる人件費の増加やインフレに伴う経費の増加等により、

前年同期比 増収減益で、売上高は微増、利益面は営業利益と純利益は微減でしたが、経常利益は微増でした。

今期通期業績予想は、主力のバルブ事業では、得意としている建築設備、石油化学、水処理及び機械装置市場をコア市場と位置付け、その基盤をさらに強化して確固たる土台を築く一方、

成長分野・新規分野である半導体装置、半導体材料(フィルター)、機能性化学及び水素・脱炭素市場をグロース市場と位置づけて積極的にリソースを投下し、収益構造を変化させていき、

前期比 増収増益で、売上高は微増、利益面は微増~1割弱増を見込んでおり、

その通期予想に対する進捗率は2Q終了時点で、売上高、利益面ともに5割前後でそこそこでしたね。

株主還元は、配当利回り(予想)は4.03%(8/29時点) で、東証プライムの単純平均 2.38%(8/28時点) と比較すると高い水準でした。

直近5年間の配当金は、年間1株あたり9~41円で推移しており、

配当性向は、30%台で安定しています。

会社の還元方針は、連結配当性向については、親会社株主に帰属する当期純利益の35%前後を望ましい水準としていました。

また、株主優待があり、毎年12月末に100株以上保有の株主は、①グループ会社優待券(株主様ご優待案内冊子 1冊)、

1,000株以上保有の株主は、②オリジナルクオカード 1,000円分(2,000株以上:2,000円分、3,000株以上:3,000円分)と③優待品(北澤美術館のカレンダーなど)の中から1点選択(※長期保有株主(5年以上1,000株以上保有の場合)は優待品の中から2点選択)が進呈される点は魅力的でした。

そして、今回のPOと同時に、売出しに伴う同社株式需給への影響を緩和を目的とした自社株買いも発表しており、

株式の売出数量(最大約492万株)に対し、そのうちの約7割弱を市場で買い入れて、一時的な需給悪化の緩和を図っていましたね。

株価モメンタムは、2023年1月に安値(762円)をつけた後は、高値切り上げ安値切り上げの上昇トレンドで推移し、2024年4月に高値(1,398円)をつけました。

しかしその後は調整しており、下落基調で推移していました。

直近では、7/17に高値(1,168円)をつけるまでは、ほぼヨコヨコでしたが、その後は急落していき8/5に年初来安値(880円)をつけました。

そして一旦は上昇に転じましたが、再び下落基調で推移しており、

今回のPOと自社株買い発表の翌営業日(8/27)は、寄付は安く始まりましたが、値を戻して前日比 1円高(+0.09%)と小幅な値動きでしたね。

PO発表後の株価は、5日移動平均線を上抜いて上昇に転じるのか、このままズルズルと下値模索をするのか注目していましたが・・・。

ご参考(PO発表時の分析):【公募増資・売出(PO)は買いか?】キッツ(6498)

【PO発表後の株価の動き】

<日足チャート(直近3か月)>

売出価格等決定日から受渡日(9/10)までは下落基調でしたが、

受渡日以降は、POによる短期的な需給悪化が改善してきて、上昇基調で推移しています。

まとめ

ヤマハ発動機(7272)、マルハニチロ(1333)、キッツ(6498)のPO予想と一週間(5営業日)後の株価は、表5の結果になりました。

| 銘柄名 | 事前 予想 | 結果(損益)[円] (「受渡日の1週間 (5営業日)後始値」 ー「売出価格」) (騰落率[%]) | 判定 |

| ヤマハ発動機 | 買い | +7 (+0.6) | × |

| マルハニチロ | 中立 | +141.5 (+4.8) | × |

| キッツ | 中立 | +22 (+2.2) | 〇 |

※事前予想の「買い」は3%以上の上昇、「中立」は±3%、「見送り」は3%以上の下落を想定しています。

今回は1勝2敗、勝率0.333。反省ですm(_ _”m)

どの銘柄も、7月下旬からの「植田ショック」による急落からの回復途上にありますが、日経平均の動きと同様にそれほど大きくは上昇も下落もしなかったという印象です。

ただ今後は、米国の利下げや大統領選挙が控えており、どちらかに株価は大きく動く可能性があると見ています。

今後の個別動向ですが、

ヤマハ発動機は、直近の値動きは小さくヨコヨコの展開が続いています。

ただ、今後はボラティリティが高い銘柄でもあり、日経平均の変動とともに上下に大きく動く可能性がありますので、期待感と警戒感が入り混じる展開になりそうです。

マルハニチロは、今回の3銘柄の中でも最も値動きが軽く、上昇転換が素早かったです。

75日移動平均線を上抜ければ、上昇が加速しそうです。

キッツは、直近で25日移動平均線を上抜け、上昇気流に乗ってきた感があります。

配当利回りの高いことと自社株買いにより、今後の更なる上昇が期待できます。

参考になればうれしいです✨

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。