こんにちは!

公募増資・売出(以下、PO)の実施を発表した銘柄に関して、POに応募して買った場合、利益を得ることができるのか?直近の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証プライムから情報・通信業種のウェザーニューズです。

最後までお付き合いいただけるとうれしいです!

- 公募増資・売出(PO)とは?

既上場企業が新たに発行する株式(公募株式)や既に発行された株式(売出株式)を投資家に取得させることをいいます。 正確には、「PO」は「Public(公開の)Offering(売り物)」の略で、日本語では「公募」と呼ばれます。「公募」とは、「不特定かつ多数の投資家に対し、新たに発行される有価証券の取得の申込を勧誘すること」をいいます。 また、「売出」とは、「既に発行された有価証券の売付けの申込み又はその買付けの申込の勧誘のうち、均一の条件で50人以上の者を相手方として行う」ことをいい、通常は「公募」と「売出」を合わせて「PO」と呼ばれます。 「新規公開株(IPO)」は未上場企業が直接金融市場からの資金調達や知名度・信用力の向上を目的として証券取引所に新規上場するために一般投資家に株式を取得してもらう行為であるのに対して、「公募・売出(PO)」は既に上場していて証券取引所での株式取引が行われている企業が追加の資金調達や大株主の保有株売却などを目的として一般投資家に株式を取得してもらう行為であり、「新規公開株(IPO)」と「公募・売出(PO)」の違いを簡単にいえば、実施する企業が「未上場」か「既上場」かの違いといえます。

POの概要

今回のPOは、大株主(千葉銀行、三菱UFJ銀行、三井住友銀行、三菱UFJ信託銀行)からの株式の売出しです。売出価格等決定日や受渡期日、売出数量等は表1のようになっています。

ディスカウント率は、「売出価格等決定日」に決まり、その日の終値から数%です。

ちなみに、直近の主なPOのディスカウント率は、JR西日本(9021) 3.01%、ゆうちょ銀行(6178) 2.08%、デンソー(3387) 3.02%となっており、ほぼほぼ2~5%程度です。

ただ、ディスカウント率が大きいPOもあり、直近ではENECHANGE(4169)の8.1%が最大です。

注意点として、どの証券会社でも購入できるわけでなく、主幹事(今回はSMBC日興証券)はじめ、引受人の証券会社で購入申込可能です。

早ければ、10/21(月)の夕刻に、会社側から売出価格等のお知らせが適時開示であります。

このブログ記事も更新しますので、チェックしてくださいね💖

| 売出価格等決定日 | 2024年10月21日(月) |

| 受渡期日 (POで買った場合はこの日から売却可能) | 2024年10月24日(木) |

| 株式の売出し (引受人の買取引受による売出し) 数量 | 普通株式 940,000 株 ※発行済み株式総数 11,844,000 株 の約7.93% |

| 売出価格 | 5,548 円 (10/21決定:終値 5,720 円) |

| ディスカウント率 | 3.01 % (10/21決定) |

| 申込単位数量 | 100 株 |

| 主幹事 | SMBC日興証券 |

【株式売出しの狙いと位置付け】

- 同社はステークホルダーの中でも株主を、同社の中長期的な企業価値を共に創造してもらえる株主サポーターととらえ、

株主サポーターとのこれまでの対話の中で、同社株式に関して流動性の向上を求める声があり、重要な課題の一つであると認識していた。 - このような課題認識のもと、今回の株式の売出しにおける売出人となった金融機関と対話をしていく中で、保有する同社株式の売却を打診し了承をえたため、その円滑な売却を実現するため、株式の売出しを実施することとした。

- 気象・気候を事業ドメインとする企業の使命として、「船乗りの命を守りたい。地球の未来も守りたい。」という同社の Dream に共感してもらえる個人投資家を中心とした株主サポーターの輪をさらに拡大させ、社会に対して更なる貢献を進めていく。

としています。

また、今回の株式の売出数量は、発行済み株式総数の最大約7.93%で、

直近の株式の売出を含むPOの売出株数比率(OAを含む)は、キッツ 5.44%、浜松ホトニクス 5.08%、ホーチキ 6.81%でしたので、それらと比較するとやや多い数量です。

また、この銘柄の直近の出来高(売買が成立した株数)の5日平均は2,908百株、25日平均は1,172百株(10/16時点)で、流動性は平均的な水準です。(1日 1,000百株を平均的な水準としています。)

どんな会社?

気象・海象・地象・水象・宙象データを顧客やサポーターとともに収集し、高精度な予測値をもとに作成した対応策コンテンツを法人向け及び個人向けに展開している会社です。

法人向け(BtoB)は陸・海・空のそれぞれの領域における交通・インフラ企業をはじめとした様々な企業に、

個人向け(BtoS)はアプリ・各メディアのプラットフォームを通じて一般顧客に気象サービスを提供しています(Sはサポーターの意)。

同社及び連結子会社は気象情報を中心とした総合的なコンテンツ提供サービスを事業内容としており、当該事業は単一セグメントです。

2024年5月期通期のサービス別売上高構成比は、

- BtoB事業

- 航海気象 26.1%

- 航空気象 5.7%

- 陸上気象 15.7%

- 環境気象 5.3%

- その他 0.6%

- BtoS事業

- モバイル・インターネット気象 36.9%

- 放送気象 9.7%

となっており、BtoS事業の「モバイル・インターネット気象」が最も多く4割弱を占めています。

直近の経営概況

【2025年5月期1Q(2024年6月~8月)の経営成績】

(日本基準(連結):2024年10月4日発表)

| 決算期 | 売上高 [億円] (前年 同期比 増減率 [%]) | 営業 利益 [百万円] (同) | 税引前 利益 [百万円] (同) | 親会社の 所有者に 帰属する 当期利益 [百万円] (同) |

| 2024年5月期 1Q累計 | 55.8 (6.8) | 415 (△12.1) | 443 (△15.7) | 428 (16.1) |

| 2025年5月期 1Q累計 | 58.4 (4.7) | 455 (9.6) | 388 (△12.5) | 279 (△34.7) |

| 2025年5月期 通期会社予想 | 235 (5.7) | 3,800 (16.2) | 3,800 (13.7) | 2,700 (10.8) |

| 通期予想に対する 1Qの進捗率[%] | 24.8 | 11.9 | 10.2 | 10.3 |

表2の通り、前年同期比 増収増益で、売上高は1割弱増、利益面は営業利益は1割増ですが、経常利益と純利益は1割強~3割強減でした。

今期(2025年5月期)通期の業績予想は、前期比 増収増益で、売上高は1割弱増、利益面は1~2割増を見込んでいます。

そして、その通期予想に対する進捗率は1Q終了時点で、売上高は2割強でそこそこ、利益面は1割強で遅れ気味です。

【2025年5月期1Qの状況、経営成績の要因】

同社は法人向け及び個人向けにサービスを展開しており、法人向けは陸・海・空のそれぞれの領域における交通・インフラ企業をはじめとした様々な企業に、

個人向けはアプリ・各メディアのプラットフォームを通じて一般顧客に気象サービスを提供しています。

個人向け事業であるInternet Domainは主に日本国内で展開しており、自社アプリ「ウェザーニュース」のサブスクリプションサービス売上及び広告収入を中心に構成されています。

また、法人向け事業であり祖業であるSea Domainはグローバルに展開しています。

国や地域をまたぐ大型船舶の長期航海のサポートが主なサービスとなっており、外航海運市場における荷動きや、その背景にある地政学的リスクが業績に影響を与えます。

このような経営環境において、当1Q連結累計期間の同社の連結売上高は5,843百万円(前年同期比4.7%増)となりました。

Sea Domainでは、世界経済の回復に伴い荷動きも堅調に推移し、同社においては一部の大型顧客の契約更新や為替の影響もあり増収となりました。

Land Domainでは、高速道路市場を中心に顧客数が増加し増収となりました。

Internet Domainでは、テレビCM等への広告投資を通じた認知度向上によりアプリ利用者数が増加し、

また広告市況の改善もありサブスクリプションサービス売上及び広告収入が増加しました。

一方で、通信キャリア向け売上が前年同期比で減少しました。

費用面では、広告投資については足許の天候状況に鑑みた柔軟な投資を実行しており、当1Q連結累計期間は前年同期比で増加しました。

通信費については開発・運用環境のクラウド化を継続実施しました。

人件費についてもSaaS(※1)型プロダクト開発をはじめとするIT開発人財の強化を継続していますが、体制充実が進んでおり増加人員数は前年同期比で縮小しました。

※1:SaaS

「Service as a Software」の頭文字を取った単語で、クラウド上に作られているアプリやサービスを、インターネットを使って提供しているサービス

その結果、営業利益は455百万円(同9.6%増)となりました。

なお、経常利益は為替差損の影響で388百万円(同12.5%減)、

親会社株主に帰属する四半期純利益は279百万円となり、前1Q連結累計期間に発生した定年退職制度導入に伴う税効果の認識の影響で同34.7%減となりました。

【ドメイン別の売上高】

ドメイン別の売上高は、表3の結果になりました。

全てのドメインは、前年同期比 増収でした。

| ドメイン | 売上高 [百万円] (前年 同期比 増減率 [%]) |

| Sea | 1,550 (9.9) |

| Sky | 327 (14.1) |

| Land | 1,600 (7.6) |

| Internet | 2,222 (0.5) |

ドメイン別の状況は以下です。

<Sea Domain>

海運市場において、中東情勢に起因する物流混乱が継続したものの世界経済の回復で荷動きは堅調に推移しました。

同社においては欧州で一部の大型顧客の単価増を伴う契約更新や為替のプラス影響もあり増収となりました。

<Sky Domain>

エアライン市場において、国内のレジャー需要や円安影響によるインバウンド需要が好調に推移したことで旅客数が回復しました。

同社においてはアジアのエアライン顧客を中心に売上が増加しました。

<Land Domain>

極端気象発生時の拠点防災や輸送影響、安全確保の観点で地域特性を加味した気象情報のニーズが高まり、主として高速道路市場の顧客数が増加しました。

また、エネルギー市場や小売市場では、従来型サービスに加えWxTechサービス(SaaS型プロダクト)も拡販が進み、増収となりました。

<Internet Domain>

異常気象の激甚化や気象災害の頻発などを背景に気象情報のニーズが高まる中、テレビCMやネット広告などの広告投資を継続したことでアプリの使用頻度が向上し、アプリ利用者数が増加しました。

また、広告市況の改善もありサブスクリプションサービス売上及び広告収入が増加しました。

一方で、通信キャリア向け売上の減少は継続しました。

なお、アプリ『ウェザーニュース』のダウンロード数が累計4,500万DL、YouTubeのウェザーニュースLiVE Chの登録者数が132万人をそれぞれ突破しました。

また、プロフェッショナル向けサービス『ウェザーニュースPro』の提供を7月末より開始しました。

【財政面の状況】

<自己資本比率>(自己資本(総資本-他人資本)÷総資産)×100)

2025年5月期1Q末時点で84.7%と前期末(85.4%)から0.7ポイント低下しています。

これは主に、それぞれ前期末比で、

- 負債

- 未払金が406百万円増加、未払法人税等が526百万円減少、その他流動負債が274百万円増加し、流動負債が合計で143百万円増加

- 資産除去債務が1.9百万円減少し、固定負債が合計で2.0百万円減少

- 純資産

- 利益剰余金が383百万円減少し、株主資本が合計で375百万円減少

したことによるものです。

自己資本比率の数値としては良好なレベルです。(20%以上を安全圏内としています。)

【今期(2025年5月期)通期業績予想】

売上面では、Internet Domainにおいて、自社配信コンテンツの充実によるサブスクリプションサービス売上と広告事業の更なる拡大を通じた広告収入の増加による継続成長を見込んでいます。

また、Sea Domainにおいては、欧州地域におけるルーティングサービスの拡販による増収を計画しており、その他、Land Domainにおいても、SaaS型ビジネスモデルへのシフトによる成長を計画しています。

投資面では、海外の販売体制強化を中心とした人財投資、SaaS型ビジネスの本格展開を見据えたデータ・クラウドへの投資、グローバルの気象データ取得への投資や、Internet Domainにおける継続的な広告投資を計画しています。

これらの結果により、2025年5月期は、売上高235億円、営業利益3,800百万円、経常利益3,800百万円、親会社株主に帰属する当期純利益2,700百万円と期初計画を据え置いています。

なお為替レートは1米ドル150円を前提としています。

【株式分割/配当予想の修正】

今1Q決算発表と同時に、2024年11月末に1/2の株式分割と2025年5月期の配当予想の修正(増配)を発表しています。

2025年5月期の配当予想は表4です。

| 2Q末 [円] | 期末 [円] | 1株当たり 年間配当金 [円] | |

| 前回 (2024/7/8) 発表予想 | 65 | 65 | 130 |

| 今回修正予想 (株式分割前換算) | 70 | 35 (70) | ー (140) |

| 増減額 | 5 | (5) | (10) |

| 前期実績 | 60 | 60 | 120 |

修正の理由は、

- 同社の利益配分は、経営理念にある「高貢献、高収益、高分配」の考えを基本としており、中長期のビジネスを推進する戦略的事業投資を優先しつつ、長期安定配当として、最適な自己資本水準および投資環境、利益等を総合的に考慮して配当を決定している。

- 当期(2025年5月期)の剰余金の配当は、中間配当を1株当たり70円、期末配当を1株当たり35円(株式分割前換算:70円)とすることとした。

としています。

株価指標と動向

【2024/10/16(水)終値時点の数値】

- 株価:5,950円

- 時価総額:704億円

- PER(株価収益率):24.3倍

PERは、同業で時価総額が近い、古野電気(6814) 8.8倍、ゼンリン(9474) 18.1倍、ALINKインターネット(7077) 65.1倍と比較すると、中間的な水準です。

- PBR(株価純資産倍率):3.33倍

- 信用倍率(信用買い残÷信用売り残):0.60倍

- 年間配当金(会社予想):140円(年2回 11月 70円、5月 70円(1/2分割後換算 35円))、利回り:2.35%(配当性向 57.3%)

配当利回りは2.35%で、東証プライムの単純平均2.37%(10/15時点) と同水準です。

表5のように、直近5年間の配当金は、年間1株あたり100~120円で推移しており、減配無しの累進配当を継続中です。

配当性向は、50%台~60%台でやや高めで推移しています。

| 決算期 | 1株当たり 年間配当金 [円] | 配当性向 [%] |

| 2020年5月期 | 100 | 67.1 |

| 2021年5月期 | 100 | 58.9 |

| 2022年5月期 | 100 | 51.0 |

| 2023年5月期 | 110 | 50.5 |

| 2024年5月期 | 120 | 54.3 |

この会社は、

「船乗りの命を守りたい。地球の未来も守りたい。」という夢とそれに向かって進めていく事業に共感してもらえる多くのステークホルダーに支えられることを志向して、中長期的に株主サポーターを拡大したいと考えています。

利益配分は、経営理念の一つである「高貢献、高収益、高分配」の考えを基本としています。

中長期ビジネスを推進する戦略的事業投資を優先しつつ、長期安定配当として、最適な自己資本水準及び投資環境、利益等を総合的に考慮して配当を決定しています。

また、長期安定的な配当に加え、事業環境、資本効率、株価水準等を勘案し、機動的な株主還元などを追加で検討するとしています。

【株主優待】

この会社は株主優待があり、毎年11月末と5月末に100株以上保有の株主は、株主名簿確定後(6月中旬頃及び12月中旬頃)から約半年間にわたり、

ウェザーニューズが提供する、No.1お天気アプリ「ウェザーニュース」や「ウェザーニュースPro」の会員専用サービスを無料で利用することができます。(参考金額:ウェザーニュースPro 月額680円(税込))

100株保有の場合、配当金+株主優待(680円×12カ月=8,160円)で、利回りは3.72%となります。

個人投資家にとってはうれしい内容ですね!

【直近の株価動向】

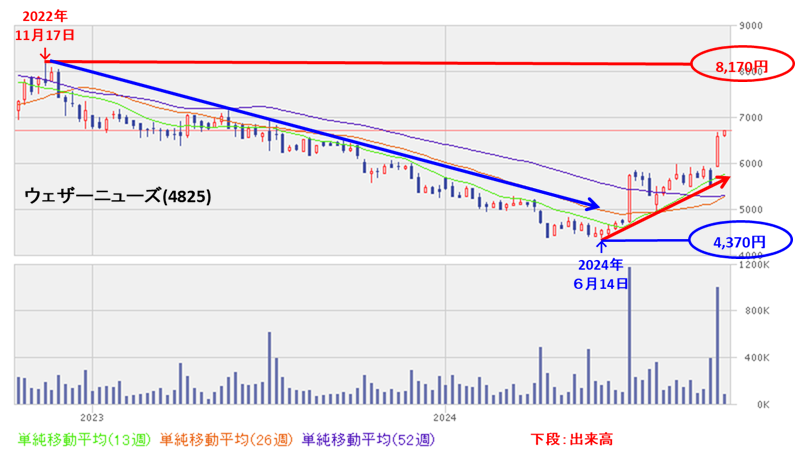

<週足チャート(直近2年間)>

2022年11月に高値(8,170円)をつけた後は、右肩下がりの下落トレンドで推移し、2024年6月に安値(4,370円)をつけました。

しかしその後は上昇に転じ、直近ではすべての移動平均線を上抜けしています。

<日足チャート(直近3か月間)>

8/5に安値(4,965円)をつけた後は、高値切り上げ安値切り上げの上昇基調で推移し、PO発表日(10/15)に年初来高値(6,700円)をつけました。

そして今回のPO発表の翌営業日(10/16)は、POによる短期的な需給悪化を懸念され、窓を開けて出来高を伴い前日比 750円安(-11.1%)と急落しました。

今後は、25日移動平均線(赤線)や75日移動平均線(青線)を割り込まずに、ヨコヨコから上昇に転じていくのか、割り込んで下値模索を継続するのか、要注目です。

まとめ

【業績】

- 今期(2025年5月期)1Qの業績は、Sea, Land Domainが売上成長を牽引し、開発体制、開発環境の強化で運営の効率化が進み、

前年同期比 増収増益で、売上高は1割弱増、利益面は営業利益は1割増だが、経常利益と純利益は1割強~3割強減。 - 今期業績予想は、それぞれのDomainで成長を見込み、

前期比 増収増益で、売上高は1割弱増、利益面は1~2割増を見込んでいる。 - その通期予想に対する進捗率は1Q終了時点で、売上高は2割強でそこそこ、利益面は1割強で遅れ気味。

【株主還元】

- 配当利回り(予想)は2.35%で、東証プライムの単純平均 2.37%(10/15時点) と同水準。

- 直近5年間の配当金は、年間1株あたり100~120円で推移しており、減配無しの累進配当を継続中。

配当性向は、50%台~60%台でやや高め。 - 今1Q決算発表と同時に、株式分割と配当金の増配を発表しており、中間配当を1株当たり70円、期末配当を1株当たり35円(株式分割前換算:70円)とそれぞれ株式分割前換算で1株当たり5円づつ増配した。

- 株主優待があり、毎年11月末と5月末に100株以上保有の株主は、株主名簿確定後(6月中旬頃及び12月中旬頃)から約半年間にわたり、ウェザーニューズが提供する、No.1お天気アプリ「ウェザーニュース」や「ウェザーニュースPro」の会員専用サービスを無料で利用することができる。

100株保有の場合、配当金+株主優待(680円×12カ月=8,160円)で、利回りは3.72%となる。

【流動性・新株式の発行株数】

- 今回の株式の売出数量(OA含む)は、発行済み株式総数の最大約7.93%で、

直近の株式の売出を含むPOの売出株数比率(OAを含む)(キッツ、浜松ホトニクス、ホーチキ)と比較するとやや多い数量。 - 直近の出来高の5日平均は2,908百株、25日平均は1,172百株(10/16時点)で、流動性は平均的な水準。

【株価モメンタム】

- 週足ベースの株価は、2022年11月に高値(8,170円)をつけた後は、右肩下がりの下落トレンドで推移し、2024年6月に安値(4,370円)をつけた。

しかしその後は上昇に転じ、直近ではすべての移動平均線を上抜けしている。 - 直近の株価は、8/5に安値(4,965円)をつけた後は、高値切り上げ安値切り上げの上昇基調で推移し、PO発表日(10/15)に年初来高値(6,700円)をつけた。

そして今回のPO発表の翌営業日(10/16)は、POによる短期的な需給悪化を懸念され、窓を開けて出来高を伴い前日比 750円安(-11.1%)と急落した。 - 今後の株価は、25日移動平均線や75日移動平均線を割り込まずに、ヨコヨコから上昇に転じていくのか、割り込んで下値模索を継続するのか要注目。

以上のことから、

| レベル (⭐(最低)~ ⭐⭐⭐⭐⭐(最高)) | |

| 業績 | ⭐⭐⭐ |

| 株主還元 (配当、株主優待等) | ⭐⭐⭐⭐ |

| 株価モメンタム | ⭐⭐⭐ |

| 流動性 | ⭐⭐⭐ |

| 株式の売出数量 | ⭐⭐⭐ |

| 総合判定 | ⭐⭐⭐ (中立) |

と判断しました。

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。