こんにちは!

公募増資・売出(以下、PO)の実施を発表した銘柄に関して、POに応募して買った場合、利益を得ることができるのか?直近の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証プライムから不動産業種のMIRARTHホールディングスです。

最後までお付き合いいただけるとうれしいです!

- 公募増資・売出(PO)とは?

既上場企業が新たに発行する株式(公募株式)や既に発行された株式(売出株式)を投資家に取得させることをいいます。 正確には、「PO」は「Public(公開の)Offering(売り物)」の略で、日本語では「公募」と呼ばれます。「公募」とは、「不特定かつ多数の投資家に対し、新たに発行される有価証券の取得の申込を勧誘すること」をいいます。 また、「売出」とは、「既に発行された有価証券の売付けの申込み又はその買付けの申込の勧誘のうち、均一の条件で50人以上の者を相手方として行う」ことをいい、通常は「公募」と「売出」を合わせて「PO」と呼ばれます。 「新規公開株(IPO)」は未上場企業が直接金融市場からの資金調達や知名度・信用力の向上を目的として証券取引所に新規上場するために一般投資家に株式を取得してもらう行為であるのに対して、「公募・売出(PO)」は既に上場していて証券取引所での株式取引が行われている企業が追加の資金調達や大株主の保有株売却などを目的として一般投資家に株式を取得してもらう行為であり、「新規公開株(IPO)」と「公募・売出(PO)」の違いを簡単にいえば、実施する企業が「未上場」か「既上場」かの違いといえます。

POの概要

今回のPOは、公募と第三者割当による増資と自己株式の処分です。発行価格等決定日や受渡期日、発行数量等は表1のようになっています。

ディスカウント率は、「発行価格等決定日」に決まり、その日の終値から数%です。

ちなみに、直近の主なPOのディスカウント率は、JR西日本(9021) 3.01%、日本郵政(6178) 2.01%、クリエイト・レストランツ・ホールディングス(3387) 3.09%となっており、ほぼほぼ2~5%程度です。

ただ、ディスカウント率が大きいPOもあり、直近ではENECHANGE(4169)の8.1%が最大です。

注意点として、どの証券会社でも購入できるわけでなく、主幹事(今回はSMBC日興証券)はじめ、引受人の証券会社で購入申込可能です。

早ければ、5/29(水)の夕刻に、会社側から発行価格等のお知らせが適時開示であります。

このブログ記事も更新しますので、チェックしてくださいね💖

| 発行価格等決定日 | 2024 年5月 29 日(水) |

| 受渡期日 (POで買った場合はこの日から売却可能) | 2024 年6月5日(水) |

| ①公募による新株式の発行 (一般募集) 数量 | 普通株式 1,600 万株 ※発行済み株式総数 12,100 万株 の約13.2% |

| ②公募による自己株式の処分 (一般募集) 数量 | 普通株式 600 万株 ※発行済み株式総数 12,100 万株 の約4.95% |

| ③株式の売出し (オーバーアロットメントによる売出し) 数量 | 普通株式 330 万株(実施決定(5/29)) ※SMBC日興証券が売出す。 |

| ④第三者割当による新株式発行 数量 | 普通株式 330 万株 (申込みのなかった株数は発行されない。) ※SMBC日興証券に割当。 |

| 調達資金手取り概算額(上限) | 117 億円 |

| 発行価格 | 458 円 (5/29決定:終値 473 円) |

| ディスカウント率 | 3.17 % (5/29決定) |

| 申込単位数量 | 100 株 |

| 主幹事 | SMBC日興証券 |

【資金調達の背景と目的】

- 2021年5月に、2025年3月期までを対象とした新中期経営計画を発表し、『ナショナルブランドの確立~空間・都市・再エネ開発のプロフェッショナルとして「全てのステークホルダーから信頼される企業に」~』を長期ビジョンとして策定し、その中心施策として、コア事業のさらなる拡大の他、

- 事業ポートフォリオの最適化

- ESGへの積極対応等

7本の柱を掲げている。

- その上で、2023年5月15日付「中期経営計画の修正および中長期エネルギー事業戦略策定に関するお知らせ」にて公表したとおり、

コア事業である不動産事業の安定的な成長に加えて、第2の柱としてエネルギー事業による中長期的な成長基盤の確立を進めており、ホテル事業を含むその他事業についても同社グループのノウハウを生かし、新領域への挑戦、新たな価値の創造、そして次期独立セグメントとしての確立を目指している。 - エネルギー事業では、同社グループは2013年に太陽光発電マンションのノウハウを活かしメガソーラー事業へ参入し太陽光発電所を中心に開発を進め、2023年3月期末時点で320MWの稼働済容量を保有しており、エネルギー事業に関して確かな実績を有している。

2021年4月には、エネルギー事業の更なる拡大を目指し、創業時より小規模太陽光発電施設の開発を全国で展開し、FIT(固定価格)に依存しないビジネスモデルの構築を図っていた株式会社レーベンクリーンエナジーの株式取得を実施し連結子会社化している。

また、2022年9月にはタカラレーベン・インフラ投資法人の非公開化を目的とした公開買付けの実施を公表し2023年2月に非公開化、その後、発電施設を同社の連結子会社である合同会社グリーンエネルギーへ売却したことにより、発電施設の売却によるフロー収益から、発電施設を保有し売電によるストック収益への移行を通じた収益安定化を実現している。 - さらに、Non-FIT太陽光発電所開発において、パートナー企業とのオフテイカーモデルを活用し、売電リスクを回避した太陽光発電所開発を実現することでストックビジネスの更なる拡大を目指しており、

現在7社との協業を公表しており、今後も他企業との提携に向けてオフテイカーモデルの活用に注力していく予定。 - また、同社グループは、その他事業についても同社グループのノウハウを生かし、新領域への挑戦、新たな価値の創造、そして次期独立セグメントとしての確立を目指している。

特にホテル事業については、コロナ禍以前よりインバウンド需要に期待してホテル事業を計画し邁進しており、同社グループの新ホテルブランドの第1号ホテルとして2022年3月に「HOTEL THE LEBEN OSAKA」を開業している。 - 上記を踏まえ、同社グループはホテル事業を引き続き成長させることを目指しており、ホテル事業を拡大させることによりその他事業を独立セグメントに成長させ、今後はノンアセット事業スキームも活用し更なるストック収益の拡大を図ることを目指している。

これは新中期経営計画における中心施策の1つである①事業ポートフォリオの最適化に資するものと考えている。 - 上記より、当社は今般の新株式発行及び自己株式の処分並びに株式の売出しによる調達資金を、

同社グループにおいてエネルギー事業を担う当社連結子会社であるMIRARTHエナジーソリューションズ株式会社、

そしてホテル事業をその事業の一部とする同社連結子会社である株式会社タカラレーベンに対する投融資資金にそれぞれ充当する予定。 - なお、投融資先であるMIRARTHエナジーソリューションズ株式会社は、

- 太陽光発電施設の取得及び開発等の設備投資資金、バイオマス発電施設を取得及び保有するSPC(特別目的会社)への出資資金

- バイオマス発電施設の燃料となるカシューナッツの加工工場を取得

- 保有するSPCへの連結子会社を通じた出資資金

としてそれぞれ充当し、 - 株式会社タカラレーベンにおいてはホテルの取得資金

として充当する予定。

- 本件によって、同社グループは一層の収益力の強化と経営基盤の強化を図り、併せてサステナビリティ活動への取り組みを通じた企業価値向上に向けて引き続き努めていく。

としています。

【調達資金の使途】

今回の一般募集及び第三者割当増資に係る手取概算額合計上限約117億円については、

- 2026年9月までに、連結子会社である MIRARTH エナジーソリューションズ株式会社への投融資資金に97.3億万円

- 2025年4月までに、連結子会社である株式会社タカラレーベンへの投融資資金に20.0億万円

に充当するとしています。

また、今回の新株式の発行数量は、発行済み株式総数の最大約15.9%(第三者割当を含む)、自己株式の処分数量は、発行済み株式総数の最大約4.95%で、

- 直近の新株式の発行を含むPOの発行株数比率(第三者割当を含む)は、ヤマイチ・ユニハイムエステート 20.0%、エフ・コード 16.4%、梅の花 9.98%で、それらと比較すると中間的な数量

- 直近の自己株式の処分を含むPOの売出株数比率(OAを含む)は、ダイダン 5.48%、稲畑産業 17.2%、NIPPON EXPRESS 5.35%で、それらと比較すると少ない数量

です。

新株式発行は1株利益の希薄化、株式の売出しは需給悪化につながりますので、この2つの要因が短期的に株価を押し下げる可能性があります。

また、この銘柄の直近の出来高(売買が成立した株の数量)の5日平均は35,173百株、25日平均は11,579百株で、流動性は高い水準です。(1日 1,000百株を平均的な水準としています。)

どんな会社?

1972年、小さな工務店としてスタートし、

不動産事業を中心に、エネルギー事業・金融事業など、事業の多角化・融合を積極的に進め、

2022年10月に持ち株会社体制に移行して、「タカラレーベン」から、「MIRARTHホールディングス」へ商号変更した会社です。

この新しい商号は、Mirai(未来)とEarth(地球)を組み合わせた社名として生まれました。

企業の存在意義であるパーパスには、「サステナブルな環境をデザインする力で、人と地球の未来を幸せにする。」を掲げています。

同社は、マンション分譲を中心に事業活動を展開し、

事業セグメントは「不動産事業」、「エネルギー事業」及び「アセットマネジメント事業」の3つがあり、それぞれ、

- 不動産事業

コア事業である新築分譲マンション事業のほか、新築戸建分譲、マンションのリニューアル・リセール、レジデンスやオフィス等の収益不動産の売却を行う流動化事業、不動産賃貸事業、不動産管理事業等 - エネルギー事業

太陽光をはじめとした風力、バイオマス等の再生可能エネルギーで発電した電力を電力会社に売却し、安定収入を得る事業 - アセットマネジメント事業

同社グループに蓄積された不動産、再生可能エネルギーに関する豊富な専門知識・ノウハウ・ネットワークを活用し、J-REIT及び私募ファンド等の運用を受託し、優良な投資機会と堅実な資産管理サービスの提供

を行っています。

2024年3月期通期のセグメント別売上高構成比は、

- 不動産事業 87.9%

- エネルギー事業 7.5%

- アセットマネジメント事業 0.4%

- その他(建設事業やホテル運営事業等) 4.2%

となっており、「不動産事業」が9割弱を占めています。

直近の経営概況

【2024年3月期通期(2023年4月~2024年3月)の経営成績】

(日本基準:2024年5月13日発表)

| 決算期 | 売上高 [億円] (前期比 [%]) | 営業 利益 [億円] (同) | 経常 利益 [億円] (同) | 親会社株主に 帰属する 当期純利益 [億円] (同) |

| 2023年3月期 通期実績 | 1,534 (△5.7) | 70.3 (△40.8) | 50.3 (△50.9) | 45.8 (△26.2) |

| 2024年3月期 通期実績 | 1,851 (20.7) | 154 (119) | 129 (158) | 81.7 (78.4) |

| 2025年3月期 通期会社予想 | 2,057 (11.1) | 170 (10.0) | 160 (23.2) | 107 (30.8) |

表2の通り、前期比 増収増益で、売上高は2割増、利益面は2倍前後の増益で着地しました。

今期(2025年3月期)通期の業績予想は、前期比 増収増益で、売上高は1割強増、利益面は1~3割の増益を見込んでいます。

【2024年3月期通期の状況、経営成績の要因】

同社グループが属する不動産業界における事業環境は、新築分譲マンションにおいては、原材料高の影響などにより販売価格が上昇しているものの、依然として実需層の高い購買意欲は健在です。

引き続き単身世帯や共働き世帯の増加、価値観の変化等によりエンドユーザーのライフスタイルが多様化しており、立地や生活利便性に対するニーズに加えコンパクトマンション需要が増加傾向にあります。

一方、地方中核都市においては、コンパクトシティ化の流れもあり、引き続きアクティブシニア層を中心に高い需要があり、分譲マンション販売は堅調に推移しています。

不動産経済研究所の調べによると、2023年の全国におけるマンション供給戸数は65,075戸と前年比で10.8%減少となりました。

年間供給戸数が7万戸を下回るのは3年ぶりとなりましたが、2023年のマンション平均価格は5,911万円で7年連続の上昇となり、1973年調査開始以来の最高値を更新しています。

建築費動向を考慮すると、新築分譲マンション市場は今後も、比較的良好な需給バランスの状態が続いていくものと同社は考えています。

そのような中、同社グループは2023年売主グループ別供給戸数ランキングで全国5位となり、不動産分譲市場において安定的に供給を行う役割を担っています。

このような中、当期の業績は、売上高 1,851億円(前期比20.7%増)、営業利益 154億円(同119%増) 、経常利益 129億円(同158%) 、親会社株主に帰属する当期純利益は 81.7億円(同78.4%)と、過去最高益を更新しました。

【セグメント別の業績】

セグメント別の業績は、表3の結果になりました。

主力の「不動産事業」は前期比 増収増益、

「エネルギー事業事業」は増収で黒字転換、

「アセットマネイジメント事業」は減収で赤字転落

「その他事業」は増収で赤字幅拡大の結果でした。

| セグメント | 売上高 [億円] (前期比 [%]) | 営業 利益 [億円] (同) |

| 不動産 | 1,628 (17.0) | 137 (74.4) |

| エネルギー | 138 (53.1) | 20.2 (黒字 転換) |

| アセット マネジメント | 7.3 (△33.0) | △0.3 (赤字 転落) |

| その他 | 78.0 (85.0) | △3.2 (赤字幅 拡大) |

セグメント別の状況は以下です。

<不動産事業>

好調な販売進捗により、売上総利益・営業利益ともに計画を上回りました。

<エネルギー事業>

LS鳥取大山発電所の施設売却が売上・利益に大きく寄与しています。

<アセットマネイジメント事業>

私募ファンド組成の遅れにより利益が減少しています。

<その他事業>

建設の請負、大規模修繕工事の受注、各種手数料収入等がありました。

【財政面の状況】

<自己資本比率>(自己資本(総資本-他人資本)÷総資産)×100)

2024年3月期末時点で19.5%と前期末(18.0%)から1.5ポイント増加しました。

これは主に、それぞれ前期末比で、

- 負債

- 1年内返済予定の長期借入金が181億円増加、短期借入金が664百万円減少し、流動負債が合計で396億円減少

- 長期借入金が258億円増加し、固定負債が合計で288億円増加

- 純資産

- 利益剰余金が55.4億円増加し、株主資本が合計で42.0億円増加

したことによるものです。

自己資本比率の数値としては危険水域レベルです。(20%以上を安全圏内としています。)

<キャッシュ・フロー>2024年3月期累計のキャッシュ・フロー(以下、CF)の状況

- フリーCF(営業活動によるCFと投資活動によるCFを合計した金額 ※1)104億円の収入

- 営業活動によるCF 367億円の収入(前期 7.2億円の支出)

- 投資活動によるCF 263億円の支出(同 463億円の支出)

※1 フリーCFの説明:

- プラスの場合:会社が自由に使える資金が増える。

- マイナスの場合:会社が自由に使える資金が減る。

前期(2023年3月期累計)のフリーCF(470億円の支出)から575億円増加しています。

営業活動によるCFの主な内訳(億円):

- 税金等調整前四半期純利益 129

- 棚卸資産の増減額(△は増加) 156

- 仕入債務の増減額(△は減少) 109

投資活動によるCFの主な内訳(億円):

- 有形固定資産の取得による支出 △255

- 有形固定資産の売却による収入 12.7

- 無形固定資産の取得による支出 △18.9

【今期(2025年3月期通期)業績予想】

<不動産事業>

コア事業である新築分譲マンションで、首都圏のみならず地方の中心市街地における供給を積極的に推進し、

2,200戸(JV(ジョイント・ベンチャー)按分後の同社持分2,150戸)の引渡を想定しており、契約進捗率は61.5%と好調な進捗となっています。

<エネルギー事業>

既存の太陽光を始めとした陸上風力、バイオマスなどの推進を行い事業の拡大を目指しています。

<アセットマネジメント事業>

グループシナジー及び第三者からの物件取得により運用資産の積み上げ、運用報酬の拡大を目指しています。

以上の結果、今期の業績見通しは、表2の前期比 増収増益を見込んでいます。

株価指標と動向

【2024/5/23(木)終値時点の数値】

- 株価:486円

- 時価総額:588億円

- PER(株価収益率):5.00倍

PERは、同業で時価総額が近い、野村不動産ホールディングス(3231) 9.6倍、東京建物(8804) 10.8倍、いちご(2337) 12.4倍と比較すると、低い水準です。

- PBR(株価純資産倍率):0.81倍

- 信用倍率(信用買い残÷信用売り残):13.9倍

- 年間配当金(会社予想):30円(年2回 9月 7円、3月 23円)、利回り:6.17%(配当性向 30.9%)

配当利回りは6.17%で、東証プライムの単純平均2.30%(5/22時点) と比較すると2倍以上の高い水準です。

表4のように、直近5年間の配当金は、年間1株あたり14~24円で推移しており、

配当性向は、30%台~50%台です。

| 決算期 | 1株当たり 年間配当金 [円] | 配当性向 [%] |

| 2020年3月期 | 19 | 38.4 |

| 2021年3月期 | 14 | 32.4 |

| 2022年3月期 | 18 | 31.5 |

| 2023年3月期 | 22 | 52.5 |

| 2024年3月期 | 24 | 32.3 |

この会社は、

利益還元については、会社の最重要課題の一つとして位置付けており、事業展開と経営基盤の強化に必要な内部留保を確保しつつ、業績に応じた適正な配当を安定的、継続的に行うことを基本方針としています。

また、中間配当と期末配当の年2回の剰余金の配当を行うことを基本方針としています。

2021年5月に策定した新中期経営計画(2025年3月期まで)において、配当性向を30%~35%程度とすることを掲げています。

【直近の株価動向】

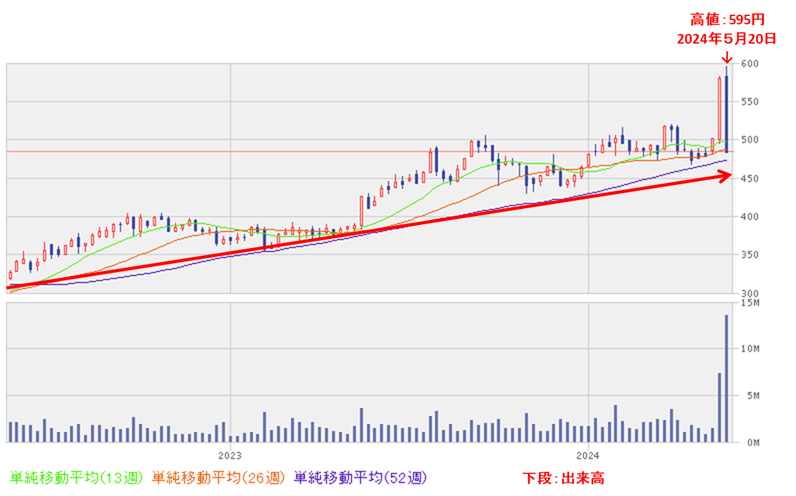

<週足チャート(直近2年間)>

長い間、高値切り上げ安値切り上げの上昇トレンドで推移しており、2024年5月に高値(595円)をつけています。

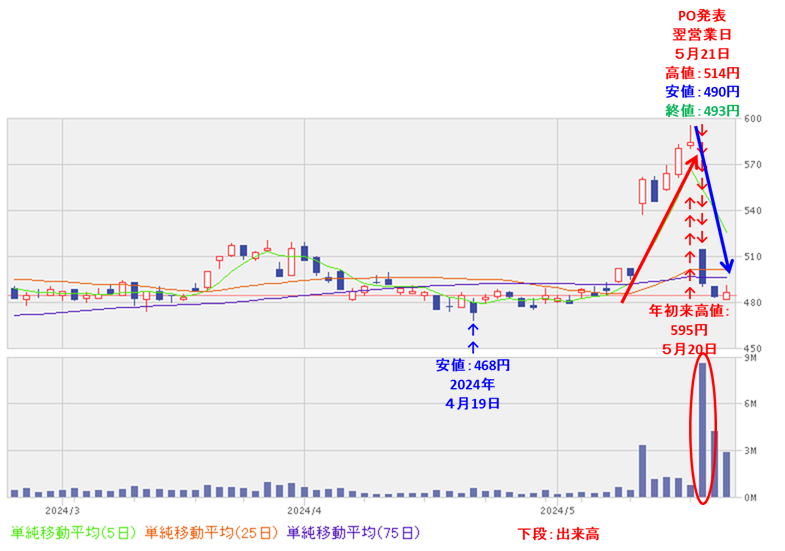

<日足チャート(直近3か月間)>

4/19に安値(468円)をつけた後は、しばらくヨコヨコの展開でしたが、

2024年3月期決算発表の翌営業日(5/14)は、これを好感されて、窓を開けて出来高を伴い急騰しました。

そしてその後も値を伸ばし、5/20に年初来高値(595円)をつけましたが、今回のPO発表の翌営業日(5/21)は1株利益の希薄化懸念から、窓を開けて出来高を伴い、前日比 91円安(-15.5%)と急落しました。

今後は、直近の安値(468円)を割り込まず、ヨコヨコから上昇に転じていくのか、割り込んで下値模索をするのか、要注目です。

まとめ

【業績】

- 前期(2024年3月期)の業績は、不動産事業において好調な販売進捗により、売上総利益・営業利益ともに計画を上回り、

前期比 増収増益で、売上高は2割増、利益面は2倍前後の増益で着地。 - 今期(2025年3月期)通期予想は、コア事業である新築分譲マンションで、地方の中心市街地における供給を積極的に推進し、2,200戸の引渡を想定し、

前期比 増収増益で、売上高は1割強増、利益面は1~3割の増益を見込む。

【株主還元】

- 今期の配当利回り(会社予想)は6.17%で、東証プライムの単純平均 2.30%(5/22時点) と比較すると2倍以上の高い水準。

- 直近5年間の配当金は、年間1株当たり14~24円で推移しており、

配当性向は、30%台~50%台。 - 会社の還元方針は、2021年5月に策定した新中期経営計画(2025年3月期まで)において、配当性向を30%~35%程度とすることを掲げている。

【流動性・新株式の発行株数】

- 今回の新株式の発行数量は、発行済み株式総数の最大約15.9%(第三者割当を含む)、自己株式の処分は、発行済み株式総数の約4.95%で、

- 直近の新株式の発行を含むPOの発行株数比率(第三者割当を含む)(ヤマイチ・ユニハイムエステート、エフ・コード、梅の花)と比較すると中間的な数量

- 直近の自己株式の処分を含むPOの売出(処分)株数比率(OAを含む)(ダイダン、稲畑産業 、NIPPON EXPRESS)と比較すると少ない数量

この新株式発行と株式の売出しの2つが、株価を押し下げる要因。

- 直近の出来高の5日平均は35,173百株、25日平均は11,579百株で、流動性は高い水準。

【株価モメンタム】

- 週足ベースの株価は、長い間、高値切り上げ安値切り上げの上昇トレンドで推移しており、

2024年5月に高値(595円)をつけている。 - 直近の株価は、4/19に安値(468円)をつけた後は、しばらくヨコヨコの展開だったが、2024年3月期決算発表の翌営業日(5/14)は、これを好感されて、窓を開けて出来高を伴い急騰した。

そしてその後も値を伸ばし、5/20に年初来高値(595円)をつけたが、今回のPO発表の翌営業日(5/21)は1株利益の希薄化懸念から、窓を開けて出来高を伴い、前日比 91円安(-15.5%)と急落した。 - 今後の株価は、直近の安値(468円)を割り込まず、ヨコヨコから上昇に転じていくのか、割り込んで下値模索をするのか要注目。

以上のことから、

| レベル (⭐(最低)~ ⭐⭐⭐⭐⭐(最高)) | |

| 業績 | ⭐⭐⭐⭐ |

| 株主還元 (配当、株主優待等) | ⭐⭐⭐⭐ |

| 株価モメンタム | ⭐⭐⭐⭐ |

| 流動性 | ⭐⭐⭐⭐ |

| 新株式の発行数量 自己株式の処分数量 | ⭐⭐ |

| 総合判定 | ⭐⭐⭐⭐ (買い) |

と判断しました。

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。