こんにちは!

直近で立会外分売の実施を発表した銘柄に関して、分売で買った場合、利益を得ることができるのか?直近の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証スタンダードから卸売業種のヤギです。

最後までお付き合いいただけるとうれしいです!

- 立会外分売とは?

新規株主を増やすことを目的として、上場会社が大株主である銀行やオーナー経営者などの保有株を小口に分けて、証券取引所の立会外で不特定多数に売り出すこと。

取引開始前など取引時間外(=立会外)に売り出されることからこのように呼ばれる。

- 立会外分売の魅力

- 前日終値より安く購入可能

- 立会外分配における買付側の購入価格は確定値段(1本値)で、分売実施日の前日終値よりディスカウントされるのが一般的。過去の例では、約3~5%のディスカウントで実施されています。

(ディスカウント率は取引所の規定により最大10%)

- 立会外分配における買付側の購入価格は確定値段(1本値)で、分売実施日の前日終値よりディスカウントされるのが一般的。過去の例では、約3~5%のディスカウントで実施されています。

- 買付手数料はかからない

- 立会外分売による買付は、通常の立会時間内の取引と種類が異なるため一般的に手数料はかからない。(売却時には通常の手数料が発生)

- 即日売却OK

- 立会外分売で取得した株式は、実施日(買付当日)から売却することが可能

- 前日終値より安く購入可能

- デメリット:抽選で外れることもある

- 買い申し込みが多いと、抽選ではずれて購入できないこともある。

立会外分売の概要

実施日や株数は以下です。実施予定日は幅があり、実際の実施日と分売値段は、会社側から実施日前日に発表があります。

分売数量は決まっていて、100株単位で最大2,000株まで購入できます。

早ければ3/4(月)の夕刻に、会社側からの適時開示で分売値段のお知らせがあります。このブログでも追記しますので、チェックしてくださいね💖

| 分売予定日 | 2024 年3月5日(火) |

| 分売数量 | 142,900 株 (発行済み株式総数 9,140,000 株の約1.56%) |

| 分売値段 | 1,729 円 (3/4決定:終値 1,782 円) |

| ディスカウント率 | 2.97 % (3/4決定) |

| 申込単位数量 | 100 株 |

| 申込上限数量 | 2,000 株 |

【立会外分売実施の目的】

- 株主からの一定数量の売却意向があり検討した結果、立会外分売による同社株式の分布状況改善及び流動性向上を目的とするもの

としています。

今回の分売数量は、発行済み株式総数の約1.56%とほどほどの数量(※1)です。

※1:一概に言えませんが、目安として、5%以上:かなり多い、3%以上5%未満:多い、1%以上3%未満:ほどほど、1%未満:少ないとしています。

また、この銘柄の直近の出来高(売買が成立した株式の数量)の5日平均は139百株、25日平均は103百株(3/1時点)で、流動性は低い水準です。(1,000百株を平均水準としています)

そして、今回の分売数量(1,429百株)は、1日の出来高(25日平均:103百株)の約14倍で、この銘柄の通常の出来高からすると分売数量は多めといえます。

どんな会社?

1893年に綿糸商として創業して以来、社是である「終始一誠意」の精神を守りながら時代と社会の変化に機敏に対応し、

現在はマテリアルから、ライフスタイル、アパレル、ブランド・リテール領域に至るまで、繊維を中心にしながら多岐にわたるビジネスを展開している、繊維専門商社です。

事業内容は、「マテリアル事業」「アパレル事業」「ブランド・ライフスタイル事業」「不動産事業」の4つを営んでおり、それぞれ、

- マテリアル事業

原料(糸)及びテキスタイルの製造販売 - アパレル事業

繊維二次製品のOEM/ODM - ブランド・ライフスタイル事業

自社ブランドの卸・小売、生活資材・寝装品・生活雑貨の製造販売 - 不動産事業

不動産賃貸

を行っています。

2023年3月期通期のセグメント別売上高構成比は、

- マテリアル事業 36.9%

- アパレル事業 41.1%

- ブランド・ライフスタイル事業 21.4%

- 不動産事業 0.6%

となっており、「アパレル事業」が4割強、「マテリアル事業」が4割弱を占めています。

直近の経営概況

【2024年3月期3Q(2023年4月~12月)の経営成績】

(2024年2月9日発表)

| 決算期 | 売上高 [億円] (前期比 [%]) | 営業 利益 [百万円] (同) | 経常 利益 [百万円] (同) | 親会社株主 に帰属する 当期純利益 [百万円] (同) |

| 2023年3月期 3Q実績 | 64.3 (9.2) | 1,206 (18.2) | 1,453 (0.8) | 676 (△37.7) |

| 2024年3月期 3Q実績 | 624 (△2.9) | 2,472 (105) | 2,635 (81.3) | 1,776 (162) |

| 2024年3月期 通期会社予想 (2023年11月10日 修正) | 800 (△7.4) | 2,770 (42.5) | 3,000 (53.6) | 1,960 (93.3) |

| 通期予想に対する 3Qの進捗率[%] | 78.0 | 89.2 | 87.8 | 90.6 |

表2の通り、前年同期比 減収増益で、売上高は微減、利益面は8割強~2.6倍の増益でした。

今期(2024年3月期)通期の業績は、今2Q決算発表と同時に修正しており、前期比 減収増益で、売上高は1割弱減、利益面は4~9割強の増益を予想しています。

その通期予想に対する進捗率は3Q終了時点で、売上高は8割弱でそこそこですが、利益面は9割前後で順調です。

【2024年3月期3Qの状況、経営成績の要因】

当3Q連結累計期間における我が国経済は、新型コロナウイルス感染症が5類感染症へ移行し個人消費やインバウンド需要に回復の兆しが見られました。

一方で、エネルギー価格の高止まり、それに伴う原材料価格や物流価格の高騰、急速な円安の進行により利益確保が難しい経営環境で推移しました。

また、ロシアによるウクライナ侵攻の長期化、中近東情勢の緊迫化などにより世界的な景気後退が懸念され、先行き不透明な状況が続いています。

同社グループはこのような厳しい経営環境のもと、2026年3月期を最終年度とする3ヵ年の中期経営計画2026「Heritage to the future」に基づき、持続的成長の基盤づくりに注力し、「事業」「グローバル」「グループ経営」「人材」「ESG」の5つを基本戦略として取り組んでいます。

基本戦略の概要は以下のとおりです。

- 事業

- セグメントグループでの収益力強化

- ポートフォリオでの選択と集中

- グローバル

サステナブル・ブランド・デジタルの3つの視点でグローバル展開 - グループ経営

- グループマネジメントの進化

- グループ内のDX基盤の構築

- 人材

- グループ人材や組織制度の連携強化

- 人材活性化環境の整備

- ESG

- CSV経営(「共有価値の創造」を軸とした経営)の実践

- コーポレートガバナンスの強化

この結果、表2の前年同期比 減収増益となっています。

【セグメント別の業績】

各セグメント別の業績は、表3の結果になりました。

なお、今1Q連結会計期間より、セグメントを従来の「マテリアル事業」「アパレル事業」「ブランド・ライフスタイル事業」「不動産事業」の4セグメントから、

「ブランド・ライフスタイル事業」を新たに「ライフスタイル事業」と「ブランド・リテール事業」の2つの報告セグメントに区分し、

「マテリアル事業」「ライフスタイル事業」「アパレル事業」「ブランド・リテール事業」「不動産事業」の5セグメントに変更しています。

このため、前3Q連結累計期間との比較については、セグメント変更後の数値に組み替えて比較を行っています。

主力の「アパレル事業」は前年同期比 増収増益、

「マテリアル事業」と「ライフスタイル事業」「不動産事業」は減収減益、

「ブランド・リテール事業」は増収で黒字転換となりました。

| セグメント | 売上高 [億円] (前年 同期比 [%]) | セグメント 利益 [百万円] (同) |

| マテリアル | 189 (△13.3) | 408 (△43.0) |

| ライフ スタイル | 64.4 (△5.5) | 539 (△4.5) |

| アパレル | 321 (1.9) | 2,056 (69.5) |

| ブランド・ リテール | 59.3 (6.3) | 444 (前年同期 △197 百万円) |

| 不動産 | 5.8 (△2.0) | 237 (△33.5) |

各セグメント別の状況は以下になっています。

<マテリアル事業>

合成繊維は、コスト上昇分の価格転嫁が進まず苦戦を強いられましたが、車両用途の商材は比較的堅調に推移しました。

天然繊維は、オーガニック糸が堅調に推移し、汎用糸においても相場が徐々に安定してきました。

一方で、為替に翻弄され値決めが難しく、また産地の冷え込みもあり需要は落ち込みました。

また、ニット生地は暖冬の影響で秋冬物は低調に推移しましたが、春夏物の商談は活発に進捗しており、先行きに明るさが見られています。

<ライフスタイル事業>

ダストコントロール商材や寝装資材、スポーツ関連商材等の生活資材を扱う当事業では、コロナ禍での衛生意識の高まりにより清掃関連商材が堅調で、

また消費意欲の回復とともに、スポーツイベント等の増加でタオルなどの生活雑貨やスポーツ関連商材の販売に明るさが見られました。

化粧雑貨に関する事業については、インバウンド需要の回復もあり堅調に推移しました。

一方で、一部のダストコントロール商材で新製品の供給が一巡したことによる生産調整が影響し苦戦を強いられました。

<アパレル事業>

コロナ禍の影響が徐々に収まり、ファッション市場でもインバウンド需要を含む消費意欲が回復基調となりましたが、秋冬物が中心となる当3Qは、暖冬の影響を受け苦戦を強いられています。

このような状況のもと、様々な要因によるコスト上昇や人手不足に伴う人件費の上昇機運によりアパレル・小売り等では、販売価格の引き上げに動き、当事業でも一部で価格転嫁が進みつつあります。

さらに不採算事業を見直し、経費の圧縮、商圏の洗い直し等を行うことにより一定の成果を得ることができました。

<ブランド・リテール事業>

インバウンド需要の回復に加え夏物商材への取り組みが奏功し、当3Q連結累計期間の前半は端境期ながら比較的好調に推移しました。

後半は暖冬の影響を受け全般的に失速気味となりましたが、ブランディング強化により、主力のダウンジャケットの販売では暖冬の影響も限定的なものに抑えることができ収益に大きく貢献しました。

<不動産事業>

賃貸事業においてコロナ禍の影響が徐々に収まり一定の回復が見られましたが、

前年同期のコロナワクチン大規模接種会場の賃貸契約の終了が収益に大きく影響しました。

【財政面の状況】

<自己資本比率>(自己資本(総資本-他人資本)÷総資産)×100)

2024年3月期3Q末時点で52.1%と前期末(49.7%)から2.4ポイント増加しました。

これは主に、それぞれ前期末比で、

- 負債

- 短期借入金が3,054百万円増加、支払手形及び買掛金が1,502百万円減少、1年内返済予定の長期借入金が3,200百万円減少し、流動負債が合計で2,429百万円減少

- 長期借入金が1,200百万円増加し、固定負債が合計で1,325百万円増加

- 純資産

- 利益剰余金が1,364百万円増加し、株主資本が合計で1,424百万円増加

- その他有価証券評価差額金が719百万円増加、為替換算調整勘定が275百万円増加し、その他の包括利益累計額が合計で1,085百万円増加

したことによるものです。

自己資本比率の数値としては問題ないレベルです。(20%以上を安全圏内としています。)

【今期(2024年3月期通期)業績の見通し】

今2Q決算発表と同時に、2024年3月期通期連結業績予想の修正を発表しています。

2024年3月期通期の業績予想は表4です。

| 売上高 [億円] | 営業 利益 [百万円] | 経常 利益 [百万円] | 親会社 株主に 帰属する 当期純利益 [百万円] | 1株当たり 当期利益 [円] | 1株当たり 配当金 [円] (2024/2/22 修正) | |

| 前回 (2023/5/12) 発表予想 | 870 | 2,200 | 2,400 | 1,500 | 180.83 | 58 |

| 今回修正予想 | 800 | 2,770 | 3,000 | 1,960 | 235.44 | 63 (記念配当 5円含む) |

| 増減額 | △70 | 570 | 600 | 460 | ー | 5 |

| 増減率[%] | △8.0 | 25.9 | 25.0 | 30.7 | ー | 8.6 |

前回予想と比べ、売上高は1割弱の減額、利益面は3割前後の増額修正をしています。

修正の理由は、

- アパレル事業では、経費の圧縮、販売価格や商圏の洗い直し、不採算事業の見直し等を行うことで一定の効果を得ることができた。

- ブランド・リテール事業では、収益性の高い秋冬物の端境期ではあるが、春夏アイテムの商品開発に注力し取り扱いを増やすことで収益性の改善を図ることができた。

- 今後の市場環境は、季候の不安定さも含め引き続き不透明で、外部環境の変化による価格転嫁の困難さや対応遅れが予想されるものの、

アパレル事業、ブランド・リテール事業を中心として堅調な業績が見込まれることから、2024 年3月期の通期連結業績予想を修正する。

としています。

なお、配当予想に関しても、同社は、

株主に対する利益還元を経営上の重要課題のひとつとして認識しており、安定した配当の継続と、経営基盤の強化に必要な内部留保をバランスよく実施していくことを基本的な考えとしており、

この基本方針と通期連結業績予想値の修正及び当期末の財政状態等を考慮のうえ、2024年3月期期末配当予想は、2023 年5月 12 日公表の予想値(1株当たり 48 円)を1株当たり10円増配し58 円 に上方修正しています。

さらに、今回の立会外分売発表と同時に、創業 130 周年記念配当を1株当たり5円加え、1株当たり63円に増額しています。

株価指標と動向

【2024/3/1(金)終値時点の数値】

- 株価:1,780円

- 時価総額:162億円

- PER(株価収益率(今期予想)):7.56倍

PERは、同業で時価総額が近い、GSIクレオス(8101) 14.6倍、タキヒョー(9982) 27.7倍と比較すると、低い水準です。

- PBR(株価純資産倍率):0.38倍

- 信用倍率(信用買い残÷信用売り残):ー(信用売り残無し)

- 年間配当金(会社予想):63円(年1回 3月)、利回り:3.53%(配当性向 26.7%)

配当利回りは3.53%で、東証スタンダードの単純平均2.16%(3/1時点) と比較すると高い水準です。

表5のように、直近5年間の配当金は、年間1株あたり40~48円で推移しており、

配当性向は、20%台~90%で推移しています。

| 決算期 | 1株当たり 年間配当金 [円] | 配当性向 [%] |

| 2019年3月期 | 47 | 23.3 |

| 2020年3月期 | 48 | 39.3 |

| 2021年3月期 | 48 | 26.1 |

| 2022年3月期 | 40 | 90.8 |

| 2023年3月期 | 48 | 39.4 |

この会社は、

配当は、長期的な視野で安定した利益還元と、経営基盤強化のための内部留保充実をバランスよく行っていくことを基本方針としています。

【直近の株価動向】

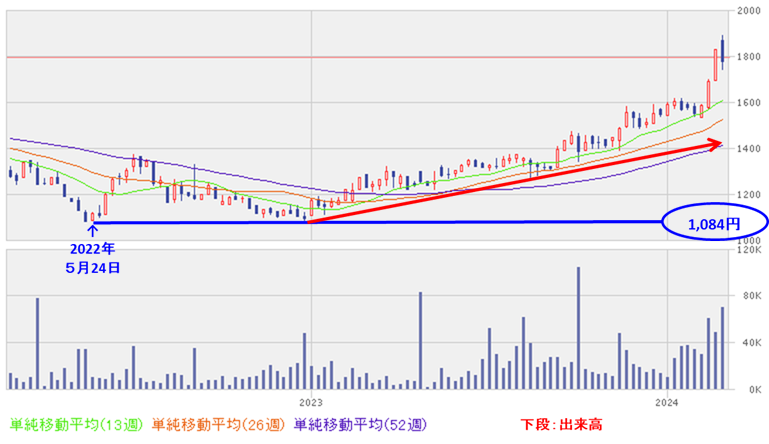

<週足チャート(直近2年間)>

2022年5月に安値(1,084円)をつけた後は、高値切り上げ安値切り上げの上昇トレンドで推移しています。

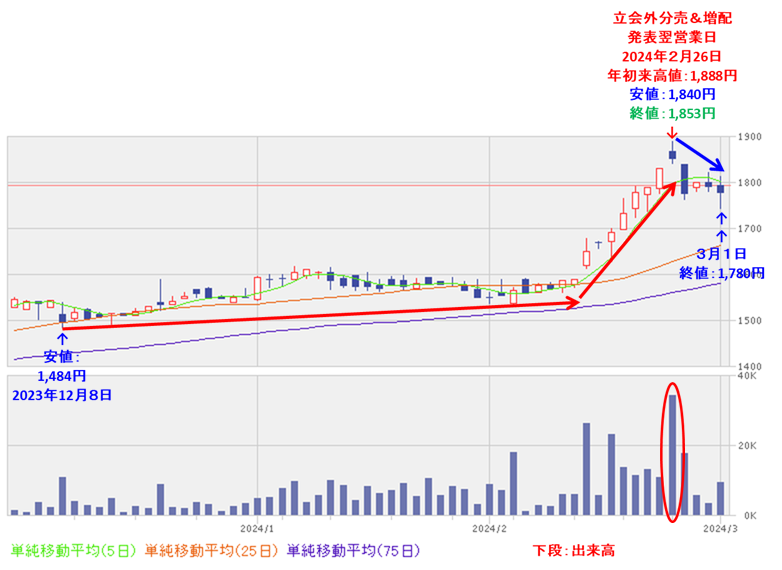

<日足チャート(直近3か月間)>

昨年12月に安値(1,484円)をつけた後は、しばらく緩やかに上昇していましたが、

今年2月に入り急上昇しはじめ、今回の立会外分売と記念配当の発表があった翌営業日(2/26)は、記念配当を好感され窓を開けて出来高を伴い買われ年初来高値(1,888円)をつけました。

しかしその後は続かず、その翌営業日以降は調整して5日移動平均線(緑線)を下抜けています。

今後は、25日移動平均線(赤線)や75日移動平均線(青線)を下抜けず上昇に転じていくのか、下抜けて下値模索を継続するのか、要注目です。

まとめ

【業績】

- 今期(2024年3月期)3Qの業績は、マテリアル事業は減収だったが、主力のアパレル事業が不採算事業を見直し、経費の圧縮、商圏の洗い直し等を行うことにより一定の成果を出し、

前年同期比 減収増益で、売上高は微減、利益面は8割強~2.6倍の増益。 - 今期通期予想は、アパレル事業、ブランド・リテール事業を中心として堅調な業績が見込まれることから、今2Q決算発表と同時に修正し、

前期比 減収増益で、売上高は1割弱減、利益面は4~9割強の増益を見込む。 - この通期業績予想に対する進捗率は、3Q終了時点で、売上高は8割弱でそこそこ、利益面は9割前後で順調。

【株主還元】

- 配当利回り(予想)は3.53%で、東証スタンダードの単純平均 2.16%(3/1時点) と比較すると高い水準。

- 今期の配当金は、今2Q決算と今回の立会外分売発表と同時に2回増配しており、記念配当を含め、1株当たり前期比 15円増となっている。

- 直近5年間の配当金は、年間1株あたり40~48円で推移しており、

配当性向は、20%台~90%で推移。

【流動性・分売数量】

- 直近の出来高の5日平均は139百株、25日平均は103百株(3/1時点)で、流動性は低い水準。

- 分売数量は、発行済み株式総数の1.56%とほどほどの数量で、

この銘柄の1日の平均的な出来高の約14倍であり、それからすると多めの数量。

【株価モメンタム】

- 週足ベースの株価は、2022年5月に安値(1,084円)をつけた後は、高値切り上げ安値切り上げの上昇トレンドで推移。

- 直近の株価は、昨年12月に安値(1,484円)をつけた後は、しばらく緩やかに上昇していたが、今年2月に入り急上昇しはじめ、

今回の立会外分売と記念配当の発表があった翌営業日(2/26)は、記念配当を好感され窓を開けて出来高を伴い買われ年初来高値(1,888円)をつけた。

しかしその後は続かず、その翌営業日以降は調整して5日移動平均線を下抜けた。 - 今後の株価は、25日移動平均線や75日移動平均線を下抜けず上昇に転じていくのか、下抜けて下値模索を継続するのか要注目。

以上のことから、

| レベル (⭐(最低)~ ⭐⭐⭐⭐⭐(最高)) | |

| 業績 | ⭐⭐⭐ |

| 株主還元 (配当、株主優待等) | ⭐⭐⭐⭐ |

| 株価モメンタム | ⭐⭐⭐⭐ |

| 流動性 | ⭐⭐ |

| 分売数量 | ⭐⭐⭐ |

| 総合判定 | ⭐⭐⭐ (中立) |

と判断しました。

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。