こんにちは!

公募増資・売出(以下、PO)の実施を発表した銘柄に関して、POに応募して買った場合、利益を得ることができるのか?直近の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証プライムからサービス業種のリソルホールディングスです。

最後までお付き合いいただけるとうれしいです!

- 公募増資・売出(PO)とは?

既上場企業が新たに発行する株式(公募株式)や既に発行された株式(売出株式)を投資家に取得させることをいいます。 正確には、「PO」は「Public(公開の)Offering(売り物)」の略で、日本語では「公募」と呼ばれます。「公募」とは、「不特定かつ多数の投資家に対し、新たに発行される有価証券の取得の申込を勧誘すること」をいいます。 また、「売出」とは、「既に発行された有価証券の売付けの申込み又はその買付けの申込の勧誘のうち、均一の条件で50人以上の者を相手方として行う」ことをいい、通常は「公募」と「売出」を合わせて「PO」と呼ばれます。 「新規公開株(IPO)」は未上場企業が直接金融市場からの資金調達や知名度・信用力の向上を目的として証券取引所に新規上場するために一般投資家に株式を取得してもらう行為であるのに対して、「公募・売出(PO)」は既に上場していて証券取引所での株式取引が行われている企業が追加の資金調達や大株主の保有株売却などを目的として一般投資家に株式を取得してもらう行為であり、「新規公開株(IPO)」と「公募・売出(PO)」の違いを簡単にいえば、実施する企業が「未上場」か「既上場」かの違いといえます。

POの概要

今回のPOは、大株主(三井不動産)からの株式の売出しです。売出価格等決定日や受渡期日、売出数量等は表1のようになっています。

ディスカウント率は、「売出価格等決定日」に決まり、その日の終値から数%です。

ちなみに、直近の主なPOのディスカウント率は、JR西日本(9021) 3.01%、日本郵政(6178) 2.01%、クリエイト・レストランツ・ホールディングス(3387) 3.09%となってますが、ほぼほぼ2~5%程度です。

ただ、ディスカウント率が大きいPOもあり、直近ではENECHANGE(4169)の8.1%が最大です。

注意点として、どの証券会社でも購入できるわけでなく、主幹事(今回は野村證券)はじめ、引受人の証券会社で購入申込可能です。

早ければ、2/26(月)の夕刻に、会社側から売出価格等のお知らせが適時開示であります。

このブログ記事も更新しますので、チェックしてくださいね💖

| 売出価格等決定日 | 2024 年2月 26 日(月) |

| 受渡期日 (POで買った場合はこの日から売却可能) | 2024 年3月 4日(月) |

| ①株式の売出し (引受人の買取引受けによる売出し) 数量 | 普通株式 483,900 株 ※発行済み株式総数 5,564,200 株 の約8.69% |

| ②株式の売出し (オーバーアロットメントによる売出し) 数量 | 普通株式 72,500 株(実施決定(2/26)) ※野村證券が売出す。 |

| 売出価格 | 5,820 円 (2/26決定:終値 6,000 円) |

| ディスカウント率 | 3.00 % (2/26決定) |

| 申込単位数量 | 100 株 |

| 主幹事 | 野村證券 |

【株式売出しの目的】

- 同社は、持続的な成長と中長期的な企業価値向上の観点から、東証の新市場区分においてプライム市場を選択しているが、当該市場の「流通株式時価総額」における上場維持基準を充たしていない。

- 当該上場維持基準である 100 億円に対し、2023 年3月末時点における同社の流通株式時価総額は98.6 億円と、当該市場に求められる基準に近づく一方で、

経過措置終了後においては各基準を安定的に維持することが市場維持の絶対条件となることから、上場維持基準の適合に向けた取り組みとして、本件売出しを実施することとした。 - 業績の向上をはじめとした株価の上昇に資する同社の取り組みに加えて、本件売出しを通じ、既存の大株主の保有比率を引き下げ、同社普通株式の流動性の更なる向上を図ることで、安定的かつ長期的に当該市場の上場維持基準を満たすことを目的としている。

- 本件売出しにより、幅広い投資家に同社普通株式を保有してもらうことで、投資家とこれまで以上に建設的な対話を行い、コーポレートガバナンス強化と企業価値向上に繋げていく。

としています。

今回の株式の売出数量は48.3万株(OA除く)これに、2/16終値時点の株価(5,850円)を掛け合わせると、28.3億円となりますので、

この売出しで、流通株式時価総額の上場維持基準は楽にクリアすることになりそうです。

今回の株式の売出数量は、発行済み株式総数の約8.69%(OAを含めた最大の株数で約10.0%)で、

直近の株式の売出のみのPOの売出株数比率(OAを含む)は、ベース 8.38%、山善 7.04%、ダイダン 5.48%、稲畑産業 17.2%でしたので、それらと比較すると中間的な数量です。

また、今回の売出株数(OAを含むと最大5,564百株)は、1日の平均的な出来高(25日平均:68.5百株(2/16時点))の約81倍となっており、これからすると多めの数量です。

そして、この銘柄の流動性は、直近の出来高(売買が成立した株の数量)の5日平均は128百株、25日平均は68.5百株で、流動性は低い水準です。(1日 1,000百株を平均的な水準としています。)

どんな会社?

コーポレートスローガン「あなたのオフを、もっとスマイルに。」を価値基準に

各事業を通じて顧客に心から喜んでいただけるサービスを提供し、たくさんのスマイルづくりに努めている会社です。

事業内容は、ホテル運営事業、ゴルフ運営事業、リソルの森(CCRC)事業、福利厚生事業、再生エネルギー事業、投資再生事業及びこれらに付帯するサービス等を行っており、具体的には、

- ホテル運営事業

ホテルの経営、ホテル・宿泊施設の運営、リゾート施設の運営、コンサルティング業務、ホテル等の施設管理業務、保養所等の再生事業及び販売 - ゴルフ運営事業

ゴルフ場の経営、ゴルフ場の運営、コンサルティング業務、ゴルフ場の施設管理業務、リゾート施設会員権の販売 - リソルの森(CCRC)事業

多世代交流型リゾートコミュニティ事業、「大学連携型CCRC」等の地方創生推進事業、リゾートマンション、別荘等の販売、リゾート施設の企画開発及び会員権の販売、スポーツ・アウトドア施設の運営 - 福利厚生事業

福利厚生・健康増進サービス提供のためのICT開発、福利厚生サービス、CRM(Customer Relationship Management)事業、海外・国内旅行の販売 - 再生エネルギー事業

太陽光等の自然エネルギー事業、太陽光関連の設備・不動産における開発事業、太陽光設備等の販売・管理業務、コンサルティング業務 - 投資再生事業

デューデリジェンス業務、投資再生事業不動産等の販売、投資再生子会社の売却

を行っています。

2023年3月期通期のセグメント別売上高構成比は、

- ホテル運営事業 34.1%

- ゴルフ運営事業 27.6%

- リソルの森(CCRC)事業 15.8%

- 福利厚生事業 4.0%

- 再生エネルギー事業 0.6%

- 投資再生事業 17.9%

となっており、「ホテル運営事業」が3割強、「ゴルフ運営事業」が3割弱を占めています。

直近の経営概況

【2024年3月期3Q(2023年4月~12月)の経営成績】

(2024年2月9日発表)

| 決算期 | 売上高 [億円] (前年 同期比 [%]) | 営業利益 [百万円] (同) | 経常利益 [百万円] (同) | 親会社株主 に帰属する 純利益 [百万円] (同) |

| 2023年3月期 3Q累計 | 175 (59.7) | 954 (黒字 転換) | 890 (黒字 転換) | 508 (黒字 転換) |

| 2024年3月期 3Q累計 | 198 (12.9) | 2,167 (127) | 2,051 (130) | 1,862 (266) |

| 2024年3月期 通期会社予想 (2024年2月9日 修正) | 255 (15.6) | 2,100 (547) | 1,950 (937) | 1,500 (107) |

| 通期予想に対する 3Qの進捗率[%] | 77.6 | 103 | 105 | 124 |

表2の通り、前年同期比 増収増益で、売上高は1割強増、利益面は2~4倍弱の増益でした。

2024年3月期通期の業績予想は、今3Q決算発表と同時に上方修正(表4参照)しており、前期比 増収増益で、売上高は2割弱増、利益面は2~10倍の増益を見込んでいます。

その通期予想に対する進捗率は3Q終了時点で、売上高は8割弱でそこそこですが、利益面は既に通期予想を超過しており順調です。

【2024年3月期3Qの状況、経営成績の要因】

同社グループを取り巻く環境においては、インバウンド需要の大幅な回復が進んでおり(日本政府観光局の訪日外客統計が10月に初めて単月で2019年同月比100%を超える)、

さらに国内旅行需要の増加、健康意識の高まりによるスポーツ活動の広がりなど堅調な状況が続いています。

このような経営環境のもと、日本政府の2030年目標であるインバウンド6,000万人『観光先進国』やゴルフプレー寿命の延伸を意識しながら独自の強みを活かした経営戦略で、

施設の拡大やインバウンド需要・国内旅行獲得に向けたマーケティング施策を推進しました。

また、新規事業であるゴルフコースに隣接した眺望抜群のヴィラでプライベート空間と開放感が同時に楽しめる“フェアウェイフロントヴィラ事業”の推進や、

「滞在型貸別荘」を提案する“リソルステイ事業”の推進、リソルの森における新たなペットヴィラ事業の推進などを進めました。

同時に、グループの価値基準「あなたのオフを、もっとスマイルに。」と長期方針「3つのやさしい」(人にやさしい・社会にやさしい・地球にやさしい)の実践を徹底し、各事業においてサービス体制を強化して顧客満足度向上を図りました。

各セグメントの状況は以下です。

<ホテル運営事業>

インバウンド需要が好調の中、マーケットにあわせた国ごとのプロモーションを実施しました。

また、女性客・観光客に選ばれる“ツーリストホテル”を目指したサービス・品質の向上に注力し、“ホテルリソル”の新たなコンセプトとして「物語のあるホテル」を掲げ、

「Design」(1つ1つのホテルデザインコンセプト)、「Eatwell Breakfast」(管理栄養士監修の健康的でおいしい朝食)、「Relaxation」(ホテル本来の目的である“くつろぎ”を提供)の3つを強みとしたブランディングを推進しました。

インバウンド・国内旅行・ビジネスの3つのバランスを見極めながらうまく調整を図ったことで業績は好調に推移しました。

<ゴルフ運営事業>

ゴルフ場市場規模の拡大や全国プレー料金指数の上昇など、ゴルフ市場への追い風が継続する中、

新規ゴルフ場(関西CC、三木よかわCC、望月リソルGC、有田リソルGC、入間CC)による運営収入の増加や、ゴルフ会員権販売が好調を継続したことで業績は順調に推移しました。

また、団塊の世代を意識したゴルフプレー寿命延伸への対応やインバウンドゴルファーの需要拡大に向けた新たな取り組みを進めました。

さらに、ゴルフコースに隣接した眺望抜群のヴィラでプライベート空間と開放感が同時に楽しめる“フェアウェイフロントヴィラ”事業において、新たなヴィラ建設計画(大熱海国際ゴルフクラブ)を進めました。

<福利厚生事業>

新規顧客開拓を図るための外部提携や「精算システム」(利用実績に応じて補助金を精算・返金する透明性の高い料金体系)、

「プラスユアチョイス」(提携外の施設も利用可能なカスタマイズ性の高いプラン)、

「直営施設」(ホテル・ゴルフ場等の優待価格、出張・企業研修の限定プラン提供)などの独自の強みによる差別化提案を図ったことで、会員企業の新規契約の成約や内定が順調に増加しました。

また、大手旅行会社とのコラボ商品や会員ニーズを取り入れたメニュー、検索サービスシステムなどの開発に注力しました。

<再生エネルギー事業>

福島石川太陽光第四設備の開発を推進しました。

また、グループゴルフ場における新たなソーラーカーポート建設や太陽光発電設備事業用地を検討しました。

<投資再生事業>

現在、運営事業の収益が大幅に改善する中、今後の経営環境を見据えながら投資再生案件の判断を継続的に進めています。

なお、上期において「福島石川太陽光第三設備」の土地売却や新規ゴルフ場(入間CC)の取得を実施しています。

これらの結果、当3Q連結累計期間は、運営事業の収益が大幅に改善し、表2の前年同期比 増収増益となっています。

【セグメント別の業績】

セグメント別の業績は、表3の結果になりました。

主力の「ホテル運営事業」は前年同期比 増収で黒字転換、「ゴルフ事業」は増収増益、

「リソルの森事業」は増収減益、

「再生エネルギー事業」「投資再生事業」は減収減益となっています。

| セグメント | 売上高 [百万円] (前年 同期比 増減率 [%]) | セグメント 利益 [百万円] (同) |

| ホテル運営 | 9,183 (71.4) | 983 (前年同期 △928百万円) |

| ゴルフ運営 | 6,400 (31.7) | 1,058 (61.9) |

| リソルの森 (CCRC) | 2,893 (2.7) | 301 (△3.1) |

| 福利厚生 | 649 (△1.0) | 28.0 (前年同期 △7.9百万円) |

| 再生 エネルギー | 72.3 (△29.0) | 4.8 (△78.8) |

| 投資再生 | 607 (△84.6) | 81.5 (△94.5) |

【財政面の状況】

<自己資本比率>(自己資本(総資本-他人資本)÷総資産)×100)

2024年3月期3Q末時点で34.4%と前期末(31.6%)から2.8ポイント増加しています。

これは主に、それぞれ前期末比で、

- 負債

- 短期借入金が2,200百万円減少し、流動負債が合計で2,432百万円減少

- 長期借入金が575百万円増加、預り保証金が1,551百万円増加し、固定負債が合計で1,978百万円増加

- 純資産

- 利益剰余金が1,586百万円増加し、株主資本が合計で1,588百万円増加

したことによるものです。

自己資本比率の数値としては問題ないレベルです。(20%以上を安全圏内としています。)

【今期(2024年3月期通期)業績の見通し】

今3Q決算発表と同時に、2024年3月期通期連結業績予想の上方修正を発表しています。

2024年3月期通期の業績予想は表4です。

| 売上高 [億円] | 営業 利益 [百万円] | 経常 利益 [百万円] | 親会社 株主に 帰属する 当期純利益 [百万円] | 1株当たり 当期利益 [円] | |

| 前回 (2023/10/19) 発表予想 | 245 | 1,850 | 1,600 | 1,300 | 234 |

| 今回修正予想 | 255 | 2,100 | 1,950 | 1,500 | 270 |

| 増減額 | 10 | 250 | 350 | 200 | ー |

| 増減率[%] | 4.1 | 13.5 | 21.9 | 15.4 | ー |

前回予想と比べ、売上高は微増、利益面を1割強~2割強の増額修正をしています。

修正の理由は、

- ホテル運営事業において、インバウンド需要の大幅な回復や国内旅行需要の増加に加え、サービス・品質の向上やブランディングを推進し客室単価の向上に取り組んだ結果、利益率が高まったこと、

ゴルフ運営事業においても新規の5ゴルフ場が利益面で好調に推移していることから、通期見通しについては、売上高、営業利益、経常利益、親会社株主に帰属する当期純利益は前回予想を上回る見込みとなった。

としています。

なお、配当予想は変更ありませんでした。

株価指標と動向

【2024/2/16(金)終値時点の数値】

- 株価:5,850円

- 時価総額:325億円

- PER(株価収益率):21.6倍

PERは、同業で時価総額が近い、帝国ホテル(9708) 40.6倍、ロイヤルホテル(9713) 113倍、京都ホテル(9723) 23.9倍と比較すると低い水準です。

- PBR(株価純資産倍率):2.25倍

- 信用倍率(信用買い残÷信用売り残):6.21倍

- 年間配当金(予想):80円(年1回 3月)、年間利回り:1.36%(配当性向 29.6%)

配当利回りは1.36%で、東証プライムの単純平均 2.15%(2/16時点)と比較すると低い水準です。

表5のように、直近5年間の配当金は、1株当たり50~70円で推移しており、

配当性向は、20%台~260%で幅があります。

| 決算期 | 1株当たり 年間配当金 [円] | 配当性向 [%] |

| 2019年3月期 | 70 | 27.3 |

| 2020年3月期 | 50 | 260 |

| 2021年3月期 | 50 | 89.4 |

| 2022年3月期 | 50 | 58.6 |

| 2023年3月期 | 50 | 38.4 |

この会社は、

企業価値の更なる増大を目指し、収益性の高い事業への投資に充当するための内部留保の充実を図るとともに、

事業環境や業績・財政状態の推移を見据えた上で、配当水準の維持向上に努めています。

【株主優待】

この会社は株主優待があり、毎年3月末の100株以上保有の株主に、株数に応じてリソルグループが運営する施設(ホテル・ゴルフ場・貸別荘・リゾート施設)でのみ利用可能な商品券が進呈されます。

進呈される商品券は、

- 100株以上:2,000円券×10枚(20,000円分)

- 300株以上:2,000円券×15枚(30,000円分)

- 500株以上:2,000円券×20枚(40,000円分)

となっています。

100株保有の場合、配当金+株主優待(20,000円分)で利回りは4.78%となります。

リソルグループのホテルやゴルフ場を利用される方は、うれしい内容ですね!

【直近の株価動向】

<週足チャート(直近2年間)>

2022年3月に安値(4,255円)をつけた後は、高値切り上げ安値切り上げの上昇トレンドで推移しています。

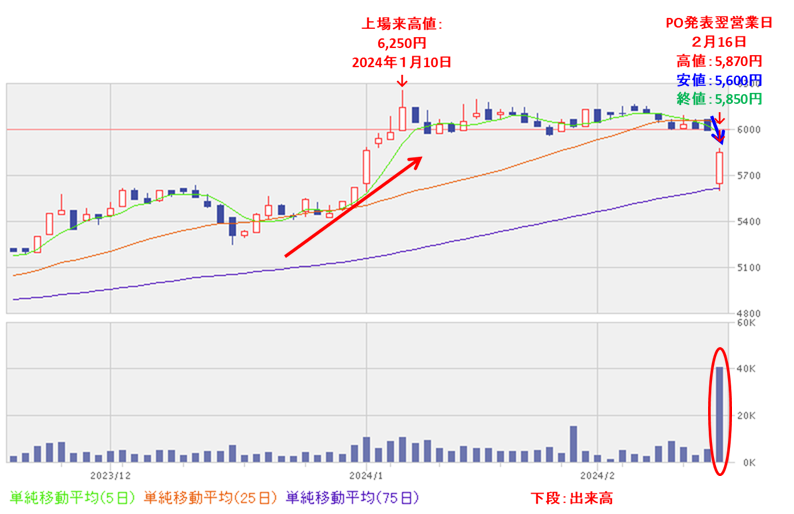

<日足チャート(直近3か月間)>

上昇基調で推移し、1/10に上場来高値(6,250円)をつけました。

そしてその後はしばらくヨコヨコの展開でしたが、

今回のPO発表の翌営業日(2/16)は、POによる短期的な需給悪化懸念から、出来高を伴い売られ、前日比 150円安(-2.5%)と急落しました。

今後は、75日移動平均線(青線)や節目の5,500円程度で下げ止まり、上昇に転じていくのか、下抜けて下値模索を続けるのか、要注目です。

まとめ

【業績】

- 今期(2024年3月期)3Qの業績は、主力のホテル事業やゴルフ事業が好調で、

前年同期比 増収増益で、売上高は1割強増、利益面は2~4倍弱の増益。 - 今期通期予想は、今3Q決算発表と同時に上方修正し、

前期比 増収増益で、売上高は2割弱増、利益面は2~10倍の増益を見込む。 - この通期業績予想に対する進捗率は、3Q終了時点で、売上高は8割弱でそこそこだが、利益面は既に通期予想を超過しており順調。

【株主還元】

- 配当利回り(予想)は1.36%で、東証プライムの単純平均 2.15%(2/16現在) と比較すると低い水準。

- 直近5年間の配当金は、年間1株当たり50~70円で推移しており、

配当性向は、20%台~260%で幅がある。 - 株主優待があり、毎年3月末の100株以上保有の株主は、株数に応じてリソルグループが運営する施設(ホテル・ゴルフ場・貸別荘・リゾート施設)でのみ利用可能な商品券が進呈される。

100株保有の場合、配当金+株主優待(20,000円相当)で利回りは4.78%となる。

【流動性・売出株数】

- 今回の株式の売出数量は、発行済み株式総数の約8.69%(OAを含めた最大の株数で約10.0%)で、

直近の株式の売出のみのPO(山善、ダイダン、稲畑産業)の売出株数比率(OAを含む)と比較すると中間的な数量。

また、売出株数(OAを含む)は、1日の平均的な出来高の約81倍となっており、これからすると多い数量。 - 直近の出来高の5日平均は128百株、25日平均は68.5百株で、流動性は低い水準。

【株価モメンタム】

- 週足ベースの株価は、2022年3月に安値(4,255円)をつけた後は、高値切り上げ安値切り上げの上昇トレンドで推移。

- 直近の株価は、上昇基調で推移し、1/10に上場来高値(6,250円)をつけた。

その後はしばらくヨコヨコの展開だったが、今回のPO発表の翌営業日(2/16)は、POによる短期的な需給悪化懸念から、出来高を伴い売られ、前日比 150円安(-2.5%)と急落した。 - 今後の株価は、75日移動平均線や節目の5,500円程度で下げ止まり、上昇に転じていくのか、下抜けて下値模索を続けるのか要注目。

以上のことから、

| レベル (⭐(最低)~ ⭐⭐⭐⭐⭐(最高)) | |

| 業績 | ⭐⭐⭐⭐⭐ |

| 株主還元 (配当、株主優待等) | ⭐⭐⭐⭐ |

| 株価モメンタム | ⭐⭐⭐⭐ |

| 流動性 | ⭐⭐ |

| 株式の売出数量 | ⭐⭐⭐ |

| 総合判定 | ⭐⭐⭐⭐ (買い) |

と判断しました。

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。