こんにちは!

公募増資・売出(以下、PO)の実施を発表した銘柄に関して、POに応募して買った場合、利益を得ることができるのか?直近の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証J-REITのタカラレーベン不動産投資法人です。

最後までお付き合いいただけるとうれしいです!

- 公募増資・売出(PO)とは?

既上場企業が新たに発行する株式(公募株式)や既に発行された株式(売出株式)を投資家に取得させることをいいます。 正確には、「PO」は「Public(公開の)Offering(売り物)」の略で、日本語では「公募」と呼ばれます。「公募」とは、「不特定かつ多数の投資家に対し、新たに発行される有価証券の取得の申込を勧誘すること」をいいます。 また、「売出」とは、「既に発行された有価証券の売付けの申込み又はその買付けの申込の勧誘のうち、均一の条件で50人以上の者を相手方として行う」ことをいい、通常は「公募」と「売出」を合わせて「PO」と呼ばれます。 「新規公開株(IPO)」は未上場企業が直接金融市場からの資金調達や知名度・信用力の向上を目的として証券取引所に新規上場するために一般投資家に株式を取得してもらう行為であるのに対して、「公募・売出(PO)」は既に上場していて証券取引所での株式取引が行われている企業が追加の資金調達や大株主の保有株売却などを目的として一般投資家に株式を取得してもらう行為であり、「新規公開株(IPO)」と「公募・売出(PO)」の違いを簡単にいえば、実施する企業が「未上場」か「既上場」かの違いといえます。

POの概要

今回のPOは、公募と第三者割当による新投資口の発行です。発行価格等決定日や受渡期日、発行数量等は表1のようになっています。

ディスカウント率は、「発行価格等決定日」に決まり、その日の終値から数%(直近のJ-REITは2~2.5%)です。

参考までに、直近のJ-REITのPO銘柄のディスカウント率は、

- アドバンス・レジデンス、大和証券リビング、NTT都市開発リート、投資法人みらい、東海道リート:2.5%

でした。

注意点として、どの証券会社でも購入できるわけでなく、主幹事(今回は、SMBC日興証券、みずほ証券)はじめ、引受人(今回は、野村證券)の証券会社で購入申込可能です。

早ければ、2/21(水)の夕刻に、法人側から発行価格等のお知らせが適時開示であります。このブログ記事も更新しますので、チェックしてくださいね💖

| 発行価格等決定日 | 2024年2月21日(水) |

| 受渡期日 (POで買った場合はこの日から売却可能) | 2024年3月4日(月) |

| ①公募による新投資口の発行 (一般募集)数量 | 85,338 口 (発行済み投資口数 691,335口 の約12.3%) |

| ②投資口の売出し (オーバーアロットメントによる売出し) 数量 | 4,147 口(実施決定(2/21)) ※上記の「発行価格等決定日」に決定。 SMBC日興証券が売出す。 |

| ③第三者割当による新投資口の発行 数量 | 4,147 口(申込がなかった口数は発行されない。) ※SMBC日興証券に割当 |

| 調達資金手取り概算額(上限) | 86.1 億円 |

| 発行価格 | 92,944 円 (2/21決定:終値 98,000円) |

| ディスカウント率 | 2.50 % (2/21決定) |

| 申込単位数量 | 1 口 |

| 主幹事 | SMBC日興証券、みずほ証券 |

| 引受人 | 野村證券 |

【新投資口発行の目的及び理由】

- 投資主利益の最大化を目指し、ポートフォリオの質の向上及び中長期的に安定した収益の確保と着実な運用資産の成長を図ることを目的として、

新たな特定資産(住宅4、オフィス2、商業施設1の計7物件)を取得するため、市場動向、LTV(総資産有利子負債比率)水準を含む財務の健全性及び1口当たりの分配金水準にも留意しつつ検討を行った結果、新投資口を発行し資金調達を行うこととした。

としています。

今回の資金調達によって、合計7物件(取得予定価格 約172億円)を2024年3月に取得予定です。

取得後のポートフォリオの合計は、70物件、取得金額は1,494億円に拡大します。

今回増資される投資口数は、発行済み口数の約12.3%(第三者割当を含めると、最大約12.9%)で、

直近の総合型J-REITの、公募増資の発行済み総口数に対する割合(第三者割当を含む)は、

平和不動産リート 3.25%、スターアジア不動産 23.4%、投資法人みらい 7.67%でしたので、それらと比較すると中間的な規模の増資です。

ご参考までに、この投資法人は過去3年間に3回公募増資を実施しており、その時のPOの結果はどうだったかというと、

表2の結果となっており、2021年9月は、POで購入し、受渡日の寄付と大引や1週間後の寄付で売却した場合は0~2.0%の損益マイナスでしたが、

2022年9月は0.3~2.4%の損益プラス、2023年3月も1.0~1.8%の損益プラスでの結果でした。

その時の地合いの良し悪しにも左右されますが、ご参考まで。

(※売買手数料は考慮していません。)

| 受渡期日 | 発行価格 [円] | ディス カウント率 [%] | 受渡日 始値[円] (増減率[%]) | 受渡日 終値[円](同) | 1週間後 の始値[円] (日付) | 損益[円] (騰落率[%]) |

| 2021/ 9/2 | 112,417 | 2.50 | 112,400 (-0.0) | 110,200 (-2.0) | 110,300 (9/9) | -2,117 (-1.9) |

| 2022/ 9/2 | 104,685 | 2.50 | 105,800 (+1.1) | 105,000 (+0.3) | 107,200 (9/9) | 2,515 (+2.4) |

| 2023/ 3/2 | 88,422 | 2.50 | 89,300 (+1.0) | 90,000 (+1.8) | 89,600 (3/9) | 1,178 (+1.3) |

また、この銘柄の直近の出来高(売買が成立した投資口の数量)の5日平均は6,188口、25日平均は2,978口で流動性は高い水準です。(※1日 1,000口を平均水準としています。)

どんな投資法人?

MIRARTHホールディングス(旧タカラレーベン)、PAGインベストメント・マネジメント、共立メンテナンス及びヤマダホールディングスから成る、

オフィス、住宅、ホテル及び商業施設その他の物件に関する、豊富な実績に裏打ちされた専門性とノウハウを有する企業をスポンサーとする総合型J-REITです。

異なる強みを有するスポンサー各社の専門性とノウハウを結合したマルチスポンサー型の運用体制を活用することで、「着実な成長」と「安定した運用」の実現を目指しています。

また、同投資法人は、投資主から選ばれ続ける総合型J-REITとなるために、「投資主価値の最大化」、「持続的な環境の創造」、「地域と社会への貢献」の実現を目指しています。

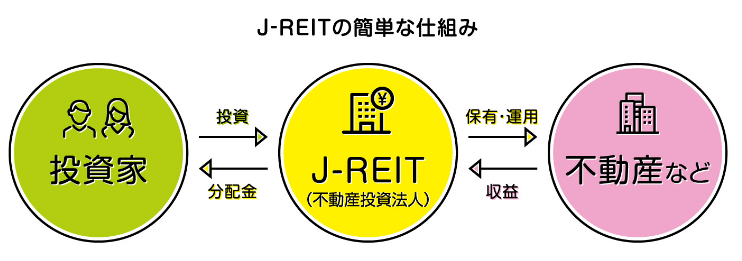

【J-REITの簡単な説明】

投資信託の仲間であり、我々投資家は、東京証券取引所でJ-REIT(不動産投資法人)商品を購入し、J-REITが、商業施設やホテル、住宅などの不動産を保有・運営してその家賃収入や売却益を得て、その収益の中から分配金として投資家に配分されるもの。

J-REITは全体的に、高配当な銘柄が多く存在します。そして、分配月もばらけていますので、複数のJ-REITを保有すると分散投資にもなりますし、ほぼ毎月分配金をいただける嬉しい状況になります。

ーー

【保有資産】

保有物件(2023年8月1日現在)は、63物件 1,321億円、稼働率 98.6%(2024年1月31日時点)となっています。

【特徴】

- 総合不動産ディベロッパーの開発力とファンド運用会社のソーシング(ターゲットの選定と交渉)力を活用した着実な外部成長

- スポンサー各社の強みを最大限に活かした総合型ポートフォリオの構築

- スポンサー各社は、オフィス、住宅、ホテル及び商業施設その他の物件それぞれについて、豊富な実績に裏打ちされた専門性とノウハウを保有

- 四大都市圏(東京、大阪、名古屋、福岡の各経済圏)を中心とした、地域分散の効いた総合型ポートフォリオを構築

- スポンサー各社の運用ノウハウ及びオペレーション力に支えられた安定運用及び内部成長

があります。

【ポートフォリオ構築方針】

以下の比率を目処としています。

<エリア別投資比率(取得価格ベース)>

- コアエリア(東京、大阪、名古屋、福岡の各経済圏) 70%以上

- サブエリア(上記以外) 30%以下

<用途別投資比率>

- オフィス、住居 70%以上

- ホテル、商業施設・その他 30%以下

ポートフォリオの分散状況(2023年8月1日現在)は以下のようになっています。

<アセットタイプ別比率>

- オフィス 34%

- 住宅 37%

- ホテル 6%

- 商業施設・その他 23%

<エリア別投資比率>(コアエリア 83%)

- 東京経済圏 52%

- 名古屋経済圏 14%

- 大阪経済圏 12%

- 福岡経済圏 6%

- その他 17%

となっており、アセットタイプ別比率では「住宅」が4割弱、「オフィス」が3割強、

エリア別では「東京経済圏」が5割強を占めています。

直近の運用概況

【2023年8月期の運用実績と2024年2月期以降の見通し】

(2023年10月23日発表)

| 決算期 | 営業収益 [百万円] (前期比 [%]) | 営業利益 [百万円] (同) | 経常利益 [百万円] (同) | 当期純利益 [百万円] (同) | 1口当たり 分配金[円] (同[円]) |

| 2023年8月期 実績 | 3,886 (7.6) | 2,258 (8.0) | 1,886 (8.2) | 1,860 (8.3) | 2,617 (△93) |

| 2024年2月期 法人予想 | 3,856 (△0.8) | 2,254 (△0.2) | 1,873 (△0.7) | 1,847 (△0.7) | 2,672 (55) |

| 2024年8月期 法人予想 (2024年2月14日 修正) | 4,316 (11.9) | 2,567 (13.8) | 2,134 (13.9) | 2,108 (14.1) | 2,700 (28) |

| 2025年2月期 法人予想 (2024年2月14日 発表) | 4,349 (0.7) | 2,562 (△0.1) | 2,123 (△0.5) | 2,098 (△0.4) | 2,700 (±0) |

表3のとおり、前期(2023年8月期)は、前期比 増収増益で、営業収益、利益面ともに1割弱増でした。

今期(2024年2月期)は、前期比 減収減益で、営業収益、利益面ともに微減予想となっています。

増資した後の2024年8月期は、今回のPO発表と同時に上方修正し、前期比 増収増益で、営業収益、利益面ともに1割強増の予想で、

1口当たりの分配金の予想は、2024年8月期は前期比 28円増、2025年2月期は同変わらずの予想となっています。

【2023年8月期の運用状況】

<投資環境>

当期における日本経済は、新型コロナウイルス感染症拡大による社会経済活動の規制が緩和され、経済活動が再開したことで堅調に推移しました。

一方、物価上昇が下押し要因となり個人消費に多少の弱さがみられましたが、自動車輸出等の持ち直しやインバウンドの増加による需要の増加を背景として、緩やかな改善が続きました。

不動産売買市場では、世界的に金利上昇局面が継続しており、国内でもその影響を注視する必要が高まっている状況ですが、

国内外投資家の旺盛な物件取得意欲がみられ、取引価格水準は引き続き高値圏で推移しています。

オフィスの賃貸市場については、東京23区で空室率が上昇しており、これは新築ビルが大きく空室を残したまま竣工したことが主な要因です。

一方で、既存ビルでの空室消化が進んだため、空室率の上昇幅は抑えられています。

オフィス賃料は、空室が長引くビルを中心に賃料調整が続き、引き続き下落傾向にあります。

住宅は、東京23区への転入超過や入国規制緩和による外国人入国超過の増加等を背景に需要が拡大する傾向があり、

同投資法人の保有物件も全般的に稼働率は高水準で推移しており、賃料についても概ね安定した状況が継続しています。

商業施設は、新型コロナウイルスの5類移行に伴う社会経済活動の制限の緩和による外出機会の増加や、全国旅行支援、インバウンド需要増加などの影響により、来館者数・売上を伸ばしたSCが多く見られました。

生活密着型の商業施設の業績は引き続き底堅く推移しています。

ホテルは、入国制限緩和に伴う訪日外国人客の増加が宿泊需要の後押しとなり、客室稼働及びADR(客室の平均価格)ともに新型コロナウイルス感染症拡大以前の水準まで回復しています。

<運用実績>

このような環境の下、同投資法人は、「着実な資産規模の拡大」、「ポートフォリオの質及び安定性の向上」、「堅実な内部成長の実現」、「財務戦略・その他施策の実施」の4つの運用戦略に基づき、公募増資による資金調達等により、

2023年3月2日付で新たに住宅8物件(取得価格の合計106億円)を取得しました。

また、同年8月1日付で住宅物件のラヴィータ新御徒町を、手元資金を活用し追加で取得しました。

このような運用の結果、当期の運用実績は、営業収益3,886百万円、経常利益1,886百万円、当期純利益1,860百万円を計上し、

当期の1口当たり分配金は、2023年4月21日付「2023年2月期 決算短信(REIT)」で公表した2023年8月期の1口当たり分配金の予想額2,600円を17円上回る2,617円でした。

<資金調達の状況>

物件の取得資金等に充当することを目的として、2023年3月1日付の公募増資及びこれに伴う第三者割当増資(発行新投資口数:52,735口、発行価額の総額:4,497百万円)による資金調達を行いました。

また、2023年3月2日付で株式会社三井住友銀行をアレンジャーとする協調融資団より総額4,070百万円の借入れを行いました。

加えて、2019年9月3日付で株式会社三井住友銀行をアレンジャーとする協調融資団より借り入れた500百万円(返済期日:2023年8月31日)及び5,500百万円(返済期日:2023年8月31日)について、

2023年8月31日付で3,600百万円(返済期日:2027年8月31日)及び2,400百万円(返済期日:2028年2月29日)へ借換えを実施しています。

尚、3,600百万円の借入れについては、同投資法人としては初となるグリーンローンにより調達しました。

この結果、当期末日(2023年8月31日)時点における借入金残高は671億円となり、総資産のうち有利子負債が占める割合(以下「LTV」)は47.1%(前期末比 0.1ポイント減)となっています。

<今後の運用方針>

同投資法人は、「外部成長」と「安定運用・内部成長」を追求すべく、高い開発力があるMIRARTHホールディングスグループ(タカラレーベンから商号変更)の良質な住宅を中心とする安定した物件供給と、

PAGインベストメント・マネジメント株式会社社(以下「PAG」)のマーケットでの情報収集力と相場環境に臨機応変に対応した投資判断・ノウハウ等を活用した資産取得によって、外部成長の実現を目指すとともに、

MIRARTHホールディングスグループのバリューチェーンとPAGの日本の不動産市場におけるアセットマネジメントのノウハウを組み合わせ、

さらに共立メンテナンスやヤマダホールディングスが有する独自のネットワーク、個々のアセットクラスで培った運営ノウハウ等によって、「安定運用・内部成長」を目指すことを基本方針としています。

さらに、「着実な資産規模の拡大」、「ポートフォリオの質及び安定性の向上」、「堅実な内部成長の実現」、「財務戦略・その他施策の実施」の4つの運用戦略に基づき、

「物件取得の強化による資産規模の拡大」、「総合型REITの強みを活かした積極投資と安定運用」、「コロナ禍における堅実なポートフォリオ運営」、「中長期戦略を見据えたファイナンス手法の拡大・外部評価の取得」の施策を実施し、投資主価値の向上を図る計画です。

<外部成長戦略>

豊富な実績によって裏付けられるるMIRARTHホールディングスグループの開発力とPAGのソーシング力を両輪として活用するとともに、

同資産運用会社独自のネットワークを活用することで、物件取得機会を増大し、外部成長の実現を目指しています。

バランスの取れたポートフォリオを目指し、特にMIRARTHホールディングスグループからは主として開発物件の取得を、

PAGからはMIRARTHホールディングスグループの開発していないエリア・規模の物件の取得を厳選して実施しています。

また、ポートフォリオの質の向上を踏まえて資産の入替等も実施してきましたが、予定していた物件の譲渡は一巡しました。

当期以降は状況の変化等に対応すべく必要に応じ随時検討していく予定です。

<内部成長戦略>

スポンサー各社から、各種アセットクラスに即した不動産運用に関するノウハウの提供を受け、これらを活用すること等を通じて、安定的な運用を行う計画です。

また、コスト削減と管理水準の向上につながる管理会社の切替検討や保有物件のLED化工事の実施、電力契約の切替によるコスト削減などにも引き続き取り組んでいく予定です。

<財務戦略>

中長期的な安定収益の確保と運用資産の持続的成長の実現を目的として、安定的かつ健全な財務基盤を構築することを基本方針としています。

この基本方針を実現するために、以下に掲げる方針に従い、資金の調達及び運用を行っています。

- 資金調達(エクイティ・ファイナンス)

資産の取得や修繕等、同投資法人の運営に係る費用の支払又は債務の返済等の手当てを目的として、投資口の希薄化に十分配慮しつつ、

経済市況等を総合的に勘案した上で、新投資口の発行を機動的に実施する。 - 資金調達(デット・ファイナンス)

資産の取得、修繕費若しくは分配金の支払、運営に要する資金、又は債務の返済を目的として、運用資産の着実な成長及び効率的で安定的な運用に資する資金の借入れ又は投資法人債の発行を行う。

また、借入先については、主要な金融機関からの調達を中心とした安定したバンク・フォーメーションを構築し、コミットメントラインを含めた多様な借入方法を検討の上、固定・変動比率や返済期限の分散等に配慮する。 - LTV

LTVの水準は、資金余力の確保に留意しつつ、原則60%を上限とする。

(LTV(%)=a/b×100(%)、a=期末有利子負債残高、b=期末総資産額)

【2023年8月期の運用状況及び分配金の予想の修正と2024年2月期の予想】

2024年3月に予定している新規資産取得(住宅4、オフィス2、商業施設1の計7物件)に伴い、

2024年8月期の運用状況と分配金予想の修正、2025年2月期の運用状況と分配金予想をしています。

2024年8月期の運用状況と分配金予想は表4です。

| 営業 収益 [百万円] | 営業 利益 [百万円] | 経常 利益 [百万円] | 当期 純利益 [百万円] | 1 口当たり 分配金 [円] | |

| 前回(2023/10/23) 発表予想 | 3,864 | 2,240 | 1,856 | 1,830 | 2,672 |

| 今回修正予想 | 4,316 | 2,567 | 2,134 | 2,108 | 2,700 |

| 増減額 | 451 | 327 | 278 | 278 | 28 |

| 増減率[%] | 11.7 | 14.6 | 15.0 | 15.2 | 1.8 |

前回発表予想から、営業収益、利益面ともに1割強の増額修正をしています。

今回の新規取得資産は取得金額で約13.0%の増加率(1,321億円→1,494億円)からすると、

修正された営業収益や利益面の増額の割合は、今回の資産取得に対し妥当な増額といえます。

分配金は前回予想から1口当たり28円増額の予想です。こちらは、当初予想から1.8%の増額ですので、今回の運用増額修正分からはやや物足りないですね。

2024年8月期の予想は、表3に記載のとおりです。

【格付けの状況】

(2022年6月6日現在)

- 日本格付研究所(JRC):

長期発行体格付「A」(安定的)(※A:債務履行の確実性は高い。) - 株式会社格付投資情報センター(R&I):

発行体格付「A-」(安定的)(※A:信用力は高く、部分的に優れた要素がある。)

投資口価格の動向

【2024/2/15(木)終値時点の数値】

- 投資口価格(1口当たり):99,900円

- 信用倍率(信用買い残÷信用売り残):6.41倍

- 年間分配金(法人予想):5,400円(2024年8月 2,700円、2025年2月 2,700円)、年間利回り:5.40%

分配金利回りは5.40%で、上場株式の利回り(東証プライムの単純平均:2.17%(2/14時点))と比較すると、2倍以上の高い水準で、

J-REITの平均予想利回り(4.43%(2024年1月末時点:一般社団法人 不動産証券化協会データより))と比較しても高い水準です。

表5のように、直近5期の分配金は、1口当たり2,617円~3,120円(上下503円差)で推移しています。

| 決算期 | 1口当たり 分配金[円] |

| 2022年2月期 | 3,120 |

| 2022年8月期 | 3,008 |

| 2023年2月期 | 2,710 |

| 2023年8月期 | 2,617 |

| 2024年2月期 | 2,672 (予想) |

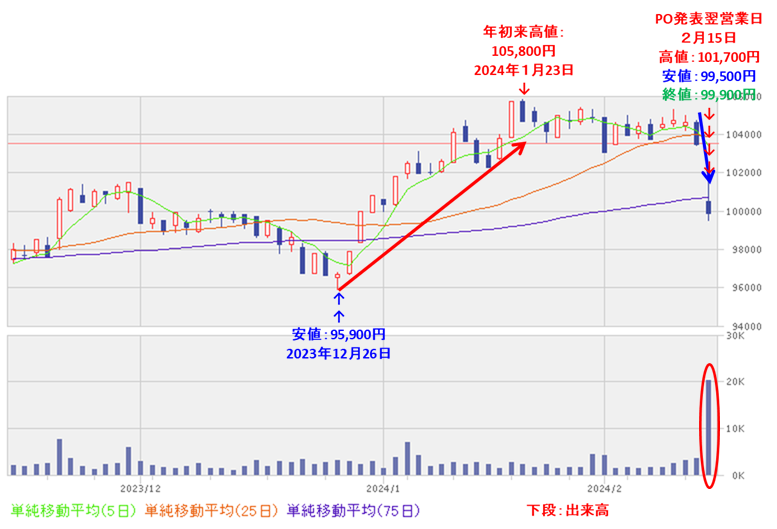

【直近の投資口価格推移】

<週足チャート(直近2年間)>

2022年4月に高値(124,500円)をつけた後は下落基調で推移し、2023年3月に安値(85,300円)をつけました。

しかしその後は、右肩上がりの上昇基調で推移しています。

<日足チャート(直近3か月間)>

昨年末に安値(95,900円)をつけた後は、上昇基調で推移し、翌月23日に年初来高値(105,800円)をつけました。

そしてその後はヨコヨコで推移していましたが、

今回のPO発表の翌営業日(2/15)は、POによる1口当たり利益の希薄化懸念から、窓を開けて出来高を伴い売られ、前日比 3,600円安(-3.48%)と急落しました。

今後は、昨年末につけた直近の安値(95,900円)を割り込まずに上昇に転じるのか、割り込んで下値模索を継続するのか、要注目です。

まとめ

【ファンダメンタルズ】

- オフィス、住宅、ホテル及び商業施設その他の物件に関する、豊富な実績に裏打ちされた専門性とノウハウを有する企業をスポンサーとする総合型J-REITとして、

投資主から選ばれ続ける総合型J-REITとなるために、「投資主価値の最大化」、「持続的な環境の創造」、「地域と社会への貢献」の実現を目指している。 - 四大都市圏(東京、大阪、名古屋、福岡の各経済圏)を中心とした、地域分散の効いた総合型ポートフォリオを構築している。

- 前期(2023年8月期)の運用実績は、前期比 増収増益で、営業収益、利益面ともに1割弱増で着地。

- 今期(2024年2月期)は、前期比 減収減益で、営業収益、利益面ともに微減を予想。

- 今回の資金調達による資産取得により、次期(2024年8月期)の運用状況予想を前回発表から、営業収益、利益面ともに1割強の増額修正をしており、

今回の公募増資による新規取得資産は取得金額で約13.0%の増加率(1,321億円→1,494億円)からすると、この新規物件取得の規模に対し、修正された営業収益と利益面の増額の割合は妥当といえる。

【インカムゲイン】

- 分配金の利回り(予想) 5.40%は、東証プライム上場会社の単純平均2.17%(2/14時点)と比較して2倍以上の高い水準で、J-REITの平均予想利回りと比べても高い水準。

- 直近5期の分配金は、1口当たり2,617円~3,120円(上下503円差)で推移している。

- 今回の増資後の2024年8月期の分配金は、当初予想より28円増額し前期比 28円増、翌2025年2月期は同変わらずの予想。

【流動性】

- 直近の出来高の5日平均は6,188口、25日平均は2,978口で流動性は高い水準。

【投資口価格モメンタム】

- 週足ベースの投資口価格は、2022年4月に高値(124,500円)をつけた後は下落基調で推移し、2023年3月に安値(85,300円)をつけた。

しかしその後は、右肩上がりの上昇基調で推移。 - 直近の投資口価格は、昨年末に安値(95,900円)をつけた後は、上昇基調で推移し、翌月23日に年初来高値(105,800円)をつけた。

そしてその後はヨコヨコで推移していたが、今回のPO発表の翌営業日(2/15)は、POによる1口当たり利益の希薄化懸念から、窓を開けて出来高を伴い売られ、前日比 3,600円安(-3.48%)と急落。 - 今後の投資口価格は、昨年末につけた直近の安値(95,900円)を割り込まずに上昇に転じるのか、割り込んで下値模索を継続するのか要注目。

以上をふまえ、

| レベル (最低⭐~ 最高⭐⭐⭐⭐⭐) | |

| ファンダメンタルズ | ⭐⭐⭐ |

| インカムゲイン | ⭐⭐⭐⭐ |

| 流動性 | ⭐⭐⭐⭐ |

| 投資口価格モメンタム | ⭐⭐⭐ |

| 総合判定 | ⭐⭐⭐ (中立) |

と判断しました。

参考になればうれしいです!最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。