こんにちは!

公募増資・売出(以下、PO)の実施を発表した銘柄に関して、POに応募して買った場合、利益を得ることができるのか?直近の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証プライムから水産・農林業種の極洋です。

最後までお付き合いいただけるとうれしいです!

- 公募増資・売出(PO)とは?

既上場企業が新たに発行する株式(公募株式)や既に発行された株式(売出株式)を投資家に取得させることをいいます。 正確には、「PO」は「Public(公開の)Offering(売り物)」の略で、日本語では「公募」と呼ばれます。「公募」とは、「不特定かつ多数の投資家に対し、新たに発行される有価証券の取得の申込を勧誘すること」をいいます。 また、「売出」とは、「既に発行された有価証券の売付けの申込み又はその買付けの申込の勧誘のうち、均一の条件で50人以上の者を相手方として行う」ことをいい、通常は「公募」と「売出」を合わせて「PO」と呼ばれます。 「新規公開株(IPO)」は未上場企業が直接金融市場からの資金調達や知名度・信用力の向上を目的として証券取引所に新規上場するために一般投資家に株式を取得してもらう行為であるのに対して、「公募・売出(PO)」は既に上場していて証券取引所での株式取引が行われている企業が追加の資金調達や大株主の保有株売却などを目的として一般投資家に株式を取得してもらう行為であり、「新規公開株(IPO)」と「公募・売出(PO)」の違いを簡単にいえば、実施する企業が「未上場」か「既上場」かの違いといえます。

POの概要

今回のPOは、公募と第三者割当による増資です。発行価格等決定日や受渡期日、発行数量等は表1のようになっています。

ディスカウント率は、「発行価格等決定日」に決まり、その日の終値から数%です。

ちなみに、直近の主なPOのディスカウント率は、JR西日本(9021) 3.01%、日本郵政(6178) 2.01%、クリエイト・レストランツ・ホールディングス(3387) 3.09%となっており、ほぼほぼ2~5%程度です。

ただ、ディスカウント率が大きいPOもあり、直近ではENECHANGE(4169)の8.1%が最大です。

注意点として、どの証券会社でも購入できるわけでなく、主幹事(今回はSMBC日興証券)はじめ、引受人の証券会社で購入申込可能です。

早ければ、2/26(月)の夕刻に、会社側から発行価格等のお知らせが適時開示であります。

このブログ記事も更新しますので、チェックしてくださいね💖

| 発行価格等決定日 | 2024年2月26日(月) |

| 受渡期日 (POで買った場合はこの日から売却可能) | 2024年3月4日(月) |

| ①公募による新株式の発行 (一般募集) 数量 | 普通株式 1,000,000 株 ※発行済み株式総数 10,928,283 株 の約9.15% |

| ②株式の売出し (オーバーアロットメントによる売出し) 数量 | 普通株式 150,000 株(実施決定(2/26)) ※SMBC日興証券が売出す。 |

| ⑤第三者割当による新株式発行 数量 | 普通株式 150,000 株 (申込みのなかった株数は発行されない。) ※SMBC日興証券に割当。 |

| 調達資金手取り概算額(上限) | 42.9 億円 |

| 発行価格 | 3,380 円 (2/26決定:終値 3,485 円) |

| ディスカウント率 | 3.01 % (2/26決定) |

| 申込単位数量 | 100 株 |

| 主幹事 | SMBC日興証券 |

【資金調達の背景と目的】

- 同社グループは 2021 年3月 29 日に 2024 年3月期を最終年度とする中期経営計画「Build Up Platform 2024」を公表し、最大のテーマである「高収益構造への転換」を推し進めるべく、事業課題への具体的な取り組みとして以下の主要な四つの事業戦略を掲げた。

- 海外事業の拡大

海外マーケットでの販売強化を目的として、従来の国産製品輸出や水産物原料供給のための三国間貿易にとどまらず、「海外でつくり、海外で売る」ことを基本とした海外戦略を推進 - 食品事業の拡大

昨今、水産物市況の変動を受けやすくなっていることから、国内外におけるグループ内のバリューチェーンを活用した工場稼働の効率化や規模拡大を進めるとともに、安定的な商品供給を続けるための収益性向上を図る。 - 水産商事事業及び養殖事業の収益安定化

近年の魚価の大幅な変動を踏まえて、市況に左右されない高付加価値商品等の開発に加えて、養殖技術の向上による事業リスクの低減に努める。 - 資源アクセスの強化

食の安定供給を達成し、限りある水産資源の持続可能な維持・活用を実現するために、養殖事業や海外まき網事業を通じた調達力の多様化に取り組む。

- 海外事業の拡大

- これらの考えの下、同社グループにおける事業課題に取り組むとともに、持続的成長への挑戦を図る中で、「事業基盤の強化・拡充」を根幹として積極的な新規投資を進展するため、特に1及び2の戦略において海外・国内市場における水産事業及び食品事業に対して各種施策を実行している。

- 一方、生鮮事業及び食品事業においては、2021 年4月以降、寿司種等の生食用商材と焼魚・煮魚等の加工食品が混在していた食品部門を業態別に再編することで役割分担が明確なセグメント構成として変更しており、

温度帯や販売先が近しい商材を集約してより一層効率的な販売戦略を着実に推進している。 - 加えて、国内生産拠点としては極洋食品株式会社塩釜工場を、海外生産拠点としては KYOKUYO GLOBAL SEAFOODS 社を中心として、グループ全体で調達・加工・販売までを一貫して手掛けることで、各種事業戦略を通じて事業規模の拡大が進む中で、増産に応じた製造キャパシティの向上が急務となっている。

- したがって、今般の調達資金は同社グループの海外子会社による設備投資を目的に行った当該海外子会社への投融資等のために同社が取引金融機関から調達した借入金の返済資金に充当することを予定している。

- 当該設備投資の具体的な内容は、以下とおり。

- 米国の Ocean’s Kitchen 社が製造を担うカニ風味かまぼこの製造工場におけるチルドカニカマ製品の新ライン導入等に係る設備投資

- ベトナムの Kyokuyo Vina Foods 社における焼魚・煮魚等の水産加工品の製造工場新設

- タイの KYOKUYO GLOBAL SEAFOODS 社における焼魚・煮魚及び生食用水産加工品の製造工場新設(2022 年2月完工)

- 今後も更なる成長機会を捕捉するにあたり、引き続き積極的な新規投資を検討していきたいと考えている。

一方で、様々な新規投資の検討に際しては、グローバル展開や生産規模増大に伴う新たな事業リスク等の増大に対応するといった、適切なリスクマネジメントも必要となり、リスクとリターンのバランスを確保することが重要であるとも認識している。

そのため、一定のリスクテイクに見合った適正な資本構成を検討していく中、エクイティ(資本)性資金を一定程度確保することが重要という考えに至った。 - そのため、本件を通じて、同社グループは海外市場における事業拡大を通じた収益性向上につながる成長投資を目的としたエクイティ性資金を確保するとともに、

自己資本の拡充及び借入金の低減を図ることによって、今後の国内市場における事業拡大に伴う生産規模拡大や海外市場における一層の収益力向上に向けた成長戦略にも機動的に対応可能な財務柔軟性を確保することが必要と考えている。

そのうえで、今後も継続して同社グループにおける企業価値の向上に一層取り組む。 - 上記の施策を実行しながらこれから迎える 2025 年3月期以降は従来の事業戦略に一層磨きをかけることで、独自の存在感を更に発揮していきたいと考えている。

としています。

【調達資金の使途】

今回の一般募集及び第三者割当増資に係る手取概算額合計上限約42.9億円については、2027 年3月までに全額を、

同社グループの海外子会社による設備投資を目的に行った当該海外子会社への投融資等のために、取引金融機関から調達した借入金の返済資金以下のとおり充当する予定です。

- 1,530百万円

成長著しい米国市場における販売強化に伴う収益基盤の強靭化を目的とした同社連結子会社である米国の Ocean’s Kitchen 社が製造を担うカニ風味かまぼこの製造工場におけるチルドカニカマ製品の新ライン導入等に係る設備投資のための既存借入金 - 1,235百万円

グローバルな供給体制の構築及び生産拠点の一国集中の回避によるリスク分散、東南アジア向けの生産・販売等を目的とした同社連結子会社であるベトナムの Kyokuyo Vina Foods 社における焼魚・煮魚等の水産加工品の製造工場新設に係る設備投資のための既存借入金 - 818百万円

同社連結子会社であるタイのKYOKUYO GLOBAL SEAFOODS 社における焼魚・煮魚及び生食用水産加工品の製造工場新設(2022 年2月完工)に係る設備投資のための既存借入金 - その他

事業運転資金のための借入金の一部返済資金

に充当する予定です。

また、今回の新株式の発行数量は、発行済み株式総数の最大約10.5%(第三者割当を含む)で、直近の新株式の発行を含むPOの発行株数比率(第三者割当を含む)は、ゼンショーホールディングス 3.87%、ピエトロ 12.8%、ヤマエグループHD 19.4%で、それらと比較すると中間的な数量です。

また、この銘柄の直近の出来高(売買が成立した株の数量)の5日平均は2,740百株、25日平均は713百株(2/14時点)で、流動性はやや低い水準です。(1日 1,000百株を平均的な水準としています。)

どんな会社?

1937年に漁撈(ぎょろう:魚介類・貝類や海藻の捕獲・収穫)会社からスタート。

安心・安全でおいしい商品を提供し、消費者の満足と信頼を得られるよう日々努力を積み重ね、

魚を中心とした総合食品企業グループへと成長している会社です。

事業内容は、水産商事事業、食品事業、鰹・鮪事業、物流サービス事業を主として行っており、

製品・サービス別に「水産商事」「食品」「鰹・鮪」「物流サービス」「その他」のセグメントで構成され、それぞれ、

- 水産商事

水産物の買付及び加工、販売 - 食品

業務用冷凍食品、市販用冷凍食品、缶詰・海産物珍味の製造及び販売 - 鰹・鮪

カツオ・マグロ等の漁獲、養殖、買付及び加工、販売 - 物流サービス

冷蔵倉庫業 - その他

保険代理店業等

2023年3月期通期のセグメント別売上高構成比は、

- 水産商事 45.1%

- 食品 39.8%

- 鰹・鮪 14.4%

- 物流サービス 0.5%

- その他 0.2%

となっており、「水産事業」が5割弱、「食品」が4割を占めています。

直近の経営概況

【2024年3月期3Q(2023年4月~12月)の経営成績】

(2024年2月2日発表)

| 決算期 | 売上高 [億円] (前年 同期比 増減率 [%]) | 営業 利益 [百万円] (同) | 経常 利益 [百万円] (同) | 親会社株主に 帰属する 当期純利益 [百万円] (同) |

| 2023年3月期 3Q累計 | 2,133 (6.4) | 8,124 (42.2) | 8,339 (38.3) | 5,964 (49.4) |

| 2024年3月期 3Q累計 | 2,016 (△5.5) | 6,949 (△14.5) | 6,993 (△16.1) | 4,985 (△16.4) |

| 2024年3月期 通期会社予想 (2024年2月2日 修正) | 2,620 (△3.7) | 8,600 (6.1) | 8,600 (5.1) | 5,500 (△4.9) |

| 通期予想に対する 3Qの進捗率[%] | 76.9 | 80.8 | 81.3 | 90.6 |

表2の通り、前年同期比 減収減益で、売上高は1割弱減、利益面は1~2割の減益でした。

2024年3月期通期の業績予想は、今3Qの決算発表と同時に修正しており、

前期比 減収増益で、売上高は微減、利益面は営業利益と経常利益は1割弱の増益ですが、純利益は微減の減益を見込んでいます。

通期予想に対する進捗率は、3Q終了時点で、売上高は8割弱でそこそこですが、利益面は8~9割で順調です。

【2024年3月期3Qの状況、経営成績の要因】

水産・食品業界は、旺盛なインバウンド需要などにより、外食・観光産業の状況が改善してきたものの、

ALPS処理水放出の影響を懸念する動きや、生産面におけるエネルギーや原材料価格、物流費の高止まりにより、厳しい経営環境が続きました。

このような状況の中で、中期経営計画『Build Up Platform 2024』(2021年度~2023年度)の最終年度として、

『経営基盤の強化を図りながら、「事業課題への継続的取組み」と「持続的成長への挑戦」を柱とする戦略を進め、社会と極洋それぞれが共有するべき価値を創造していくことで、新たな成長への礎となる「高収益構造への転換」を目指す。』

という基本方針のもと、目標達成に向け取り組んでいます。

この結果、当3Q累計の経営成績は、表2の減収減益となりました。

【セグメント別の業績】

セグメント別の業績は、表3の結果になりました。

1Q連結会計期間より、同社グループ内の管理区分を見直したことに伴い、セグメント区分を変更しています。

これに伴い、従来「水産商事」、「食品」、「鰹・鮪」、「物流サービス」、「その他」としていたセグメント区分を、「水産事業」、「生鮮事業」、「食品事業」、「物流サービス」、「その他」に変更しています。

主力の「水産事業」は前年同期比 減収増益、「生鮮事業」は減収減益、

「食品事業」「物流サービス事業」「その他」は増収増益となっています。

| セグメント | 売上高 [億円] (前年 同期比 増減率 [%]) | セグメント 利益 [百万円] (同) |

| 水産 | 989 (△10.8) | 4,139 (23.6) |

| 生鮮 | 506 (△10.0) | 1,528 (△67.3) |

| 食品 | 504 (12.5) | 2,240 (202) |

| 物流サービス | 12.1 (19.0) | 225 (44.2) |

| その他 | 4.0 (22.6) | 159 (11.1) |

各セグメントの状況は以下です。

<水産事業>

世界的な水産物市況の不透明感を背景に、流通・加工業者の手堅い買付状況が続いたことから、

3Q連結累計期間では主要魚種のサケ、エビを中心に全体として販売が減少したものの、国内の需給バランスが整っていたことから、加工品を主体に一定の収益を確保しました。

最大需要期である年末商戦においては、前年比で割安感のあったカニや魚卵などの高額商品が順調に推移しました。

海外事業は、輸出は円安を背景に青物の販売が増加した一方で、中国政府がALPS処理水放出を受けて日本産水産物の輸入を禁止したことによりホタテの販売が大幅に減少したため、前年同期を下回りました。

海外現地販売においては、インフレに起因した消費減退により、北米での販売が落ち込みました。

この結果、売上は前年同期を下回りましたが、利益は前年同期を上回りました。

<生鮮事業>

寿司種を中心とする生食商材は、値上げの影響により販売減少の動きが見られたものの、コスト上昇を反映した価格の浸透により、収益は改善しました。

マグロは昨年来の高値疲れから消費が減退し、冷凍品全般の販売が大幅に減少したところに、期首からの相場下落が加わり収益も悪化しました。

海外まき網事業は、水揚げ量が減少し、売上・利益とも減少しました。

国産養殖クロマグロについては、売上は前年同期比で伸長したものの、高止まりする飼料費が収益を圧迫しました。

この結果、売上・利益とも前年同期を下回りました。

<食品事業>

業務用冷凍食品は、製造コスト上昇に伴う値上げが影響し、販売数量減少の動きが見られたものの、価格改定効果により煮魚・焼魚や水産フライなどの売上が拡大しました。

市販用冷凍食品は煮魚・焼魚のほか、フライ製品などの弁当用商材の販売が伸長しました。

冷凍食品は全体として、自社工場製品の拡販と価格改定効果により、収益が大きく改善しました。

缶詰は、重点商材としているイワシ缶の販売は伸長したものの、値上げによる消費マインドの落ち込みにより、全体として販売が減少しました。

おつまみ・珍味製品の売上は前年同期並みだったものの、価格改定により利益が改善しました。

この結果、売上・利益とも前年同期を上回りました。

<物流サービス>

冷蔵倉庫事業は、前年比で年末商戦の水産物の荷動きが改善したこともあり、売上が拡大しました。

利用運送事業は、外部取引先からの受注が増加し、売上が伸長しました。

この結果、売上・利益とも前年同期を上回りました。

【財政面の状況】

<自己資本比率>(自己資本(総資本-他人資本)÷総資産)×100)

2024年3月期3Q末時点で31.4%と前期末(32.5%)から1.1ポイント低下しました。

これは主に、それぞれ前期末比で、

- 負債

- 短期借入金が169億円増加し、流動負債が合計で169億円増加

- 長期借入金が14.0億円増加、退職給付に係る負債が20.7億円減少し、固定負債が合計で3.7億円減少

- 純資産

- 利益剰余金が39.0億円増加し、株主資本が合計で39.4億円増加

したことによるものです。

自己資本比率の数値としては危険領域に近いレベルです。(20%以上を安全圏内としています。)

【今期(2024年3月期)業績の見通し】

今3Qの決算発表と同時に、2024年3月期通期連結業績予想の修正と増配を発表しています。

2024年3月期通期の業績と配当金予想は表4です。

| 売上高 [億円] | 営業 利益 [百万円] | 経常 利益 [百万円] | 親会社 株主に 帰属する 当期純利益 [百万円] | 1株当たり 当期純利益 [円] | 1株当たり 年間配当金 [円] | |

| 前回 (2023/5/12) 発表予想 | 3,000 | 8,500 | 8,500 | 6,000 | 559.88 | 90 |

| 今回修正予想 | 2,620 | 8,600 | 8,600 | 5,500 | 512.87 | 100 |

| 増減額 | △380 | 100 | 100 | △500 | ー | 10 |

| 増減率[%] | △12.7 | 1.2 | 1.2 | △8.3 | ー | 11.1 |

前回予想から、売上高は1割強減、利益面は営業利益と経常利益は微増、当期純利益は1割弱減しています。

修正の理由は、

- 水産事業セグメントおよび生鮮事業セグメントのマグロ商材において、期初の想定以上に販売数量が減少していることから、売上高は当初の通期予想を下回る見込み。

- 利益は、前期下半期は水産物相場が下落したことで収益が大きく落ち込んだが、今期は相場が安定的に推移しており、今後も想定通りの収益確保が見込まれる。

- また、食品事業セグメントおよび生鮮事業セグメントの生食商材において、生産コスト上昇を反映した価格改定の浸透により、収益が改善していることから、通期では当初の予想を上回る見込み。

- 親会社株主に帰属する当期純利益については、ALPS 処理水の放出を受けて中国政府が日本産水産物の輸入を禁止した影響による特別損失の発生等もあり、当初の通期予想を下回る見込み。

としています。

配当予想は、同社は、

株主に対する適切な利益還元を経営の重要な課題のひとつと位置づけており、

上記の連結業績予想数値及び配当水準等を勘案し、期末配当金予想(期末一括配当)を前回予想から 1 株当たり 10 円増配し 100 円に修正しています。

株価指標と動向

【2024/2/14(水)終値時点の数値】

- 株価:3,550円

- 時価総額:387億円

- PER(株価収益率(予想)):6.92倍

PERは、同業で時価総額が近い、マルハニチロ(1333) 6.6倍、東洋水産(2875) 18.1倍、 ニッスイ(1332) 12.2倍と比較すると、低めの水準です。

- PBR(株価純資産倍率):0.75倍

- 信用倍率(信用買い残÷信用売り残):2.62倍

- 年間配当金(予想):100円(年1回 3月)、利回り:2.81%(配当性向 19.4%)

配当利回りは2.81%で、東証プライムの単純平均 2.14%(2/13時点)と比較するとやや高い水準です。

表5のように、直近5年間の配当金は、1株当たり70~100円で推移しており、2021年3月期以降、連続増配を継続中です。

配当性向は、10%台~30%台で推移しています。

| 決算期 | 1株当たり 年間配当金 [円] | 配当性向 [%] |

| 2019年3月期 | 70 | 26.0 |

| 2020年3月期 | 70 | 37.1 |

| 2021年3月期 | 80 | 22.4 |

| 2022年3月期 | 90 | 20.9 |

| 2023年3月期 | 100 | 18.5 |

この会社は、

株主に対する適切な利益還元を経営の重要な課題のひとつと位置付けており、企業体質の強化及び将来の事業展開に備えるための内部留保の充実を図るとともに、

安定配当を継続しつつも、中長期的な利益成長による配当水準の向上を目指しています。

内部留保資金は、有利子負債の削減に充当する一方、

国内外の生産および販売拠点の強化、市場ニーズに応える商品開発、人材育成のための教育投資、情報システムの強化、物流の合理化などに有効に活用する方針です。

【株主優待】

この会社は株主優待があり、毎年3月末に100株以上保有の株主は、2,500円相当の同社製品が進呈されます。(300株以上保有の場合は6,000円相当)

100株保有の場合、配当金+株主優待(2,500円相当)で利回りは3.52%になります。

個人投資家にとってうれしい内容ですね!

【直近の株価動向】

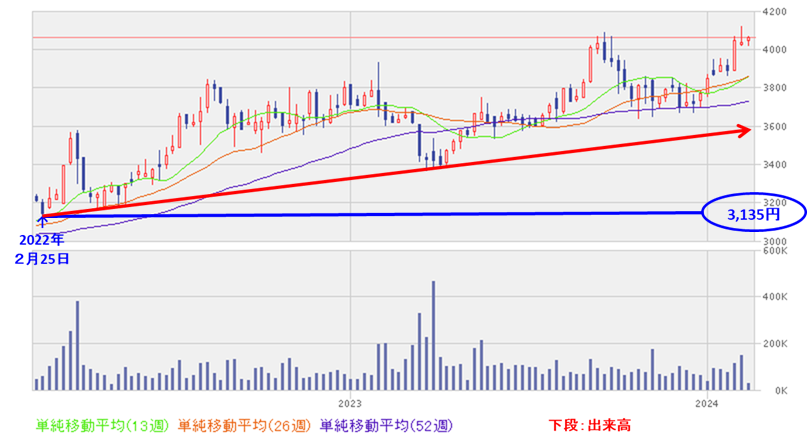

<週足チャート(直近2年間)>

2022年2月に安値(3,135円)をつけた後は、高値切り上げ安値切り上げの上昇トレンドで推移しています。

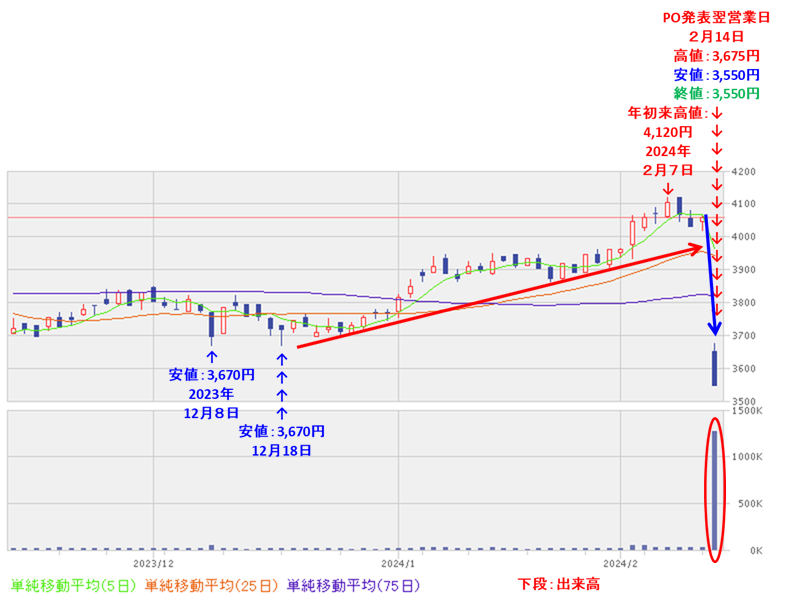

<日足チャート(直近3か月間)>

昨年12/8と12/18に2回安値(3,670円)をつけた後は、高値切り上げ安値切り上げの上昇基調で推移し、2/7に年初来高値(4,120円)をつけました。

そして、今回のPO発表の翌営業日(2/14)は、POによる1株利益の希薄化懸念により、窓を開けて大きく売られ、前日比 510円安(-12.5%)と急落しました。

今後は、昨年5月末につけた安値(3,535円)や昨年3月につけた年初来安値(3,370円)を下抜けずに上昇に転じていくのか、下抜けて下値模索を継続するのか、要注目です。

まとめ

【業績】

- 今期(2024年3月期)3Qの業績は、主要魚種のサケ、エビを中心に全体として販売が減少したものの、国内の需給バランスが整っていたことから、加工品を主体に一定の収益を確保したが、ホタテの販売が大幅に減少したため、

前年同期比 減収減益で、売上高は1割弱減、利益面は1~2割の減益。 - 今期通期予想は、マグロ商材において、期初の想定以上に販売数量が減少し、利益は、前期下半期は水産物相場が下落したことで収益が大きく落ち込んだが、今期は相場が安定的に推移しており、今後も想定通りの収益確保が見込まれることから、今3Qの決算発表と同時に修正しており、

前期比 減収増益で、売上高は微減、利益面は営業利益と経常利益は1割弱の増益だが、純利益は微減の減益を見込む。 - この通期業績予想に対する進捗率は、3Q終了時点で、売上高は8割弱でそこそこだが、利益面は8~9割で順調。

【株主還元】

- 配当利回り(予想)は2.81%で、東証プライムの単純平均 2.14%(2/13時点) と比較するとやや高い水準。

- 直近5年間の配当金は、年間1株あたり70~100円で推移しており、2021年3月期以降、連続増配を継続中。

- 株主優待があり、毎年3月末に100株以上保有で、2,500円相当の同社製品が進呈される。(300株以上保有の場合は6,000円相当)

100株保有の場合、配当金+株主優待(2,500円相当)で利回りは3.52%となる。

【流動性・新株式の発行株数】

- 今回の新株式の発行数量は、発行済み株式総数の最大約10.5%(第三者割当を含む)、株式の売出数量は、発行済み株式総数の発行済み株式総数の最大約4.85%(自己株式処分を含む)で、直近の新株式の発行を含むPOの発行株数比率(第三者割当を含む)は、ゼンショーホールディングス 3.87%、ピエトロ 12.8%、ヤマエグループHD 19.4%で、それらと比較すると中間的な数量。

- 直近の出来高の5日平均は2,740百株、25日平均は713百株で、流動性はやや低い水準。

【株価モメンタム】

- 週足ベースの株価は、2022年2月に安値(3,135円)をつけた後は、高値切り上げ安値切り上げの上昇トレンドで推移。

- 直近の株価は、昨年12/8と12/18に2回安値(3,670円)をつけた後は、高値切り上げ安値切り上げの上昇基調で推移し、2/7に年初来高値(4,120円)をつけた。

そして、今回のPO発表の翌営業日(2/14)は、POによる1株利益の希薄化懸念により、窓を開けて大きく売られ、前日比510円安(-12.5%)と急落した。 - 今後の株価は、昨年5月末につけた安値(3,535円)や昨年3月につけた年初来安値(3,370円)を下抜けずに上昇に転じていくのか、下抜けて下値模索を継続するのか要注目。

以上のことから、

| レベル (⭐(最低)~ ⭐⭐⭐⭐⭐(最高)) | |

| 業績 | ⭐⭐⭐ |

| 株主還元 (配当、株主優待等) | ⭐⭐⭐⭐ |

| 株価モメンタム | ⭐⭐⭐ |

| 流動性 | ⭐⭐⭐ |

| 新株式の発行数量 | ⭐⭐⭐ |

| 総合判定 | ⭐⭐⭐ (中立) |

と判断しました。

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。