こんにちは!

直近で立会外分売の実施を発表した銘柄に関して、分売で買った場合、利益を得ることができるのか?直近の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証スタンダードから卸売業種のクロスプラスです。

最後までお付き合いいただけるとうれしいです!

- 立会外分売とは?

新規株主を増やすことを目的として、上場会社が大株主である銀行やオーナー経営者などの保有株を小口に分けて、証券取引所の立会外で不特定多数に売り出すこと。

取引開始前など取引時間外(=立会外)に売り出されることからこのように呼ばれる。

- 立会外分売の魅力

- 前日終値より安く購入可能

- 立会外分配における買付側の購入価格は確定値段(1本値)で、分売実施日の前日終値よりディスカウントされるのが一般的。過去の例では、約3~5%のディスカウントで実施されています。

(ディスカウント率は取引所の規定により最大10%)

- 立会外分配における買付側の購入価格は確定値段(1本値)で、分売実施日の前日終値よりディスカウントされるのが一般的。過去の例では、約3~5%のディスカウントで実施されています。

- 買付手数料はかからない

- 立会外分売による買付は、通常の立会時間内の取引と種類が異なるため一般的に手数料はかからない。(売却時には通常の手数料が発生)

- 即日売却OK

- 立会外分売で取得した株式は、実施日(買付当日)から売却することが可能

- 前日終値より安く購入可能

- デメリット:抽選で外れることもある

- 買い申し込みが多いと、抽選ではずれて購入できないこともある。

立会外分売の概要

実施日や株数は以下です。販売価格は、会社側から実施日前日に発表があります。

分売数量は決まっていて、100株単位で最大2,000株まで購入できます。

早ければ、12/23(月)の夕刻に、会社側からの適時開示で分売値段のお知らせがあります。このブログでも追記しますので、チェックしてくださいね💖

| 分売予定日 | 2024 年 12 月 24 日(火) |

| 分売数量 | 276,000 株 (発行済み株式総数 7,718,800 株の約3.57%) |

| 分売値段 | 972 円 (12/23決定:終値 1,002 円) |

| ディスカウント率 | 2.99 % (12/23決定) |

| 申込単位数量 | 100 株 |

| 申込上限数量 | 2,000 株 |

【立会外分売実施の目的】

- 株主からの一定数量の売却意向があり検討した結果、立会外分売による同社株式の分布状況の改善および流動性向上のため

としています。

今回の分売数量は、発行済み株式総数の約3.57%と多い数量(※1)です。

※1:一概に言えませんが、目安として、5%以上:かなり多い、3%以上5%未満:多い、1%以上3%未満:ほどほど、1%未満:少ない、としています。

また、この銘柄の流動性は、直近の出来高(売買が成立した株式の数量)の5日平均は393百株、25日平均は114百株(12/17時点)で、流動性は低い水準です。

そして、今回の分売数量(2,760百株)は、1日の出来高(25日平均:114百株)の約24倍で、この銘柄の平均的な出来高からすると分売数量は多めといえます。

どんな会社?

1951年の創業以来、アパレルメーカーとして、多くの方々に愛されるファッションを提供している会社です。

近年ではアパレルを起点としたライフスタイル領域での新たな商品やサービスの創出を進めています。

衣・食・住のサービスを通じて、若者からシニアまであらゆる世代が、元気に活躍し、豊かに暮らすことができる人生100年時代の豊かなライフスタイルの創造を目指しています。

事業内容は、衣料品及びライフスタイル商品の企画・製造・販売を主な事業としているほか、店舗・ECでの小売販売を行っています。

同社は、衣料品事業の単一セグメントで、

2024年1月期通期の事業部門別売上高構成比は、

- アパレル卸売 80.7%

- アパレル小売 17.9%

- その他 1.4%

となっており、「アパレル小売」が8割を占めています。

直近の経営概況

【2025年1月期3Q(2024年2月~10月)の経営成績】

(2024年12月13日発表:日本基準(連結))

| 決算期 | 売上収益 [億円] (前年 同期比 増減率 [%]) | 営業 利益 [百万円] (同) | 経常 利益 [百万円] (同) | 親会社株主 に帰属する 当期純利益 [百万円] (同) |

| 2024年1月期 3Q累計 | 453 (5.9) | 2,023 (317) | 2,148 (214) | 2,124 (157) |

| 2025年1月期 3Q累計 | 473 (4.4) | 1,308 (△35.3) | 1,530 (△28.8) | 1,215 (△42.8) |

| 2025年1月期 通期会社予想 | 620 (3.0) | 1,200 (△33.2) | 1,350 (△31.6) | 1,100 (△46.7) |

| 通期予想に対する 3Qの進捗率[%] | 76.3 | 109 | 113 | 110 |

表2の通り、前年同期比 増収減益で、売上高は微増、利益面は3割弱~4割強減でした。

今期(2025年1月期)通期の業績は、前期比 増収減益で、売上高は微増、利益面は3割強~5割弱減を予想しており、

その通期予想に対する進捗率は3Q終了時点で、売上高は8割弱でそこそこ、利益面は既に通期予想を超過しており順調です。

【2025年1月期3Qの状況、経営成績の要因】

当アパレル業界では、地球温暖化の影響による記録的な高気温により晩夏商品は好調な一方、秋冬商品が総じて苦戦しました。

加えて、不安定な海外情勢や円安を背景にエネルギーや原材料価格が高騰し物価上昇に伴う個人消費などへの影響が懸念され、依然として先行きが不透明な状況が続いています。

このような環境の中、同社グループは、中期経営計画に基づき、アパレル事業の深化と非アパレル事業の創出に取り組みました。

アパレル事業においては、商品のNB(※2)化による取り扱い店舗の拡大やEC専用ブランドの強化を進めました。

※2:NB(ナショナルブランド)

商品を製造するメーカー自らがサービスや自社商品に対して付けたブランド。

商品やサービスの企画から製造までをメーカーが一貫して担当する。

非アパレル事業では、ヘルスケアを中心とした新規商品の開発や販路拡大に努めるとともに、ビューティー関連商品の販売を強化することで、ライフスタイル分野のさらなる拡大を進めました。

売上高は、卸売では長引く残暑の影響により秋冬物商品の投入が大幅に遅れたため、衣料品の販売が前年を下回ったものの、ビューティー関連商品などライフスタイル商品の売上が伸長しました。

小売では、店舗での雑貨の好調な売上が継続したことに加え、ECでの売上拡大のための様々な施策が功を奏したことや、ライフスタイル商品の売上が増加したことで、外部モールが好調に推移し、増収となりました。

利益面では、為替影響による仕入原価の高騰に対し、価格転嫁が十分に進まず、売上総利益率が悪化し、売上総利益は125億円(前年同期比1.4%減)となりました。

経費面では、人件費や小売の売上増加に伴う販売手数料等が増加したことにより、販売費及び一般管理費は112億円(同5.0%増)となりました。

以上の結果、当3Q連結累計期間の売上高は473億円(同4.4%増)、営業利益は1,308百万円(同35.3%減)、経常利益は1,530百万円(同28.8%減)、

親会社株主に帰属する四半期純利益は、投資有価証券売却益177百万の計上等により、1,215百万円(同42.8%減)となっています。

【事業部門別の売上高】

事業部門別の売上高は、表3の結果になりました。

主力の「卸売」と「小売」は前年同期比 増収、

「その他」は減収となっています。

| セグメント | 売上高 [億円] (前年 同期比 増減率 [%]) |

| 卸売 | 381 (2.9) |

| 小売 | 87.7 (11.5) |

| その他 | 3.4 (△1.5) |

【財政面の状況】

<自己資本比率>(自己資本(総資本-他人資本)÷総資産)×100)

2025年1月期3Q末時点で51.7%と前期末(54.6%)から2.9ポイント低下しました。

主な負債と純資産の、前期末比の増減は以下となっています。

- 負債 (百万円)

- 流動負債 +3,530

(内訳)支払手形及び買掛金 +1,497、短期借入金 +3,000、電子記録債務 △413、未払法人税等 △542

- 固定負債 △909

(内訳)長期借入金 △1,100、その他固定負債 +251

- 流動負債 +3,530

- 純資産(百万円)

- 株主資本 +1,021

(内訳)利益剰余金 +985、自己株式 +35(自己株式数は減少)

- 株主資本 +1,021

自己資本比率の数値としては問題ないレベルです。(20%以上を安全圏内としています。)

【今期(2025年1月期)通期業績予想】

同社グループでは、2023年1月期を初年度とする中期経営計画の最終年度に際し、引き続き、衣・食・住の商品やサービスを通じて、

若者からシニアまであらゆる世代が、元気に活躍し、豊かに暮らすことができる人生100年時代の豊かなライフスタイルを創造する企業の実現に向け、様々な施策に取り組んでいく方針です。

アパレル事業では、アパレル卸売で商品力強化に注力し、消費者のニーズを捉えた売れる商品の開発を推進し、シーズンMD(※3)から、シーズンプラス気温MDへの進化や素材・品番数の絞り込みによる商品精度の向上とターゲット年代の拡大も目指すとともに、

アパレル小売では、雑貨事業を開始、雑貨比率を高めた新店舗展開や、ECはサイト接客と動画配信を強化し、サイト全体の魅力を高めるため、イベントなどの施策を展開し、売上拡大に努めるとしています。

※3:MD(マーチャンダイジング)

商品を売るための戦略的な販売活動

非アパレル事業では、服飾雑貨やコスメを強化するとともに、新たに介護商品開発にも注力し、ビューティー、ヘルスケア、エンタメなどのライフスタイル領域での商品・サービスを拡充していく方針です。

これらにより、消費者一人ひとりの生活を豊かにデザインしていくウェルビーイングを実現できる企業へと進化していくとしています。

以上により、2025年1月期の連結業績見通しは、

売上高は、アパレル卸売での猛暑・晩夏対策の強化と、ECでのビューティーカテゴリの販売強化で増収。

販管費は、賃上げによる人件費の増加と、物流単価の上昇で増加。

円安継続で売上総利益率は減少し、表2の数値の前期比 増収減益を見込んでいます。

なお、今3Q決算発表時には、2024年3月15日に公表された連結業績予想から変更はありませんでした。

株価指標と動向

【2024/12/17(火)終値時点の数値】

- 株価:987円

- 時価総額:76.1億円

- PER(株価収益率(今期予想)):6.29倍

PERは、同業で時価総額が近い、タキヒヨー(9982) 17.3倍、ヤギ(7460) 7.3倍、三共生興(8018) 10.7倍と比較すると低い水準です。

- PBR(株価純資産倍率):0.45倍

- 信用倍率(信用買い残÷信用売り残):18.2倍

- 年間配当金(会社予想):30円(年2回 7月 15円、1月 15円)、利回り:3.03%(配当性向 20.1%)

配当利回りは3.03%で、東証スタンダードの単純平均 2.54%(12/16時点)と比較すると、高い水準です。

表4のように、直近5年間の配当金は、年間1株当たり12~27円で推移しており、

配当性向は、最終赤字の年を除き、数%台~20%で推移しています。

| 決算期 | 1株当たり 年間配当金 [円] | 配当性向 [%] |

| 2020年1月期 | 12 | 14.1 |

| 2021年1月期 | 24 | 8.8 |

| 2022年1月期 | 24 | ー (最終赤字) |

| 2023年1月期 | 12 | 19.3 |

| 2024年1月期 | 27 | 9.6 |

この会社は、

株主に対する利益還元を重要な経営政策の一つとして位置づけ、今後の事業展開及び財務体質の強化に必要な内部留保を確保しつつ、安定的な配当の継続を基本方針としています。

また、フリーキャッシュフローを元に1株当たり年間配当24円を下限とし、配当総額2億円程度の還元を行う方針です。

【株主優待】

この会社は株主優待があり、毎年1月末に100株以上保有の株主は、同社オンラインストアで利用可能なクーポン券が、以下の保有株数に応じて進呈されます。

- 100株以上:3,000円相当

- 500株以上:5,000円相当

- 1,000株以上:10,000円相当

ご参考:クロスプラスオンラインストア

また、100株以上2年以上継続保有の場合は、上記金額に2,000円増額されます。

加えて、

- 100株以上を1年以上継続保有の株主は、抽選で10名に30万円の旅行券

- 3年以上継続保有の株主は、抽選で2名に30万円相当の旅行券

が進呈されます。

100株保有で2年未満継続保有の場合、配当金+株主優待(3,000円相当)で利回りは6.07%となります。

個人投資家にとってうれしい内容ですね!

【直近の株価動向】

<週足チャート(直近2年間)>

2023年4月に安値(731円)をつけた後は、しばらくヨコヨコの展開でしたが、同年7月に急上昇しはじめ、翌年1月に高値(1,419円)をつけました。

しかしその後は調整しており、1,000~1,200円程度のレンジ内で推移しています。

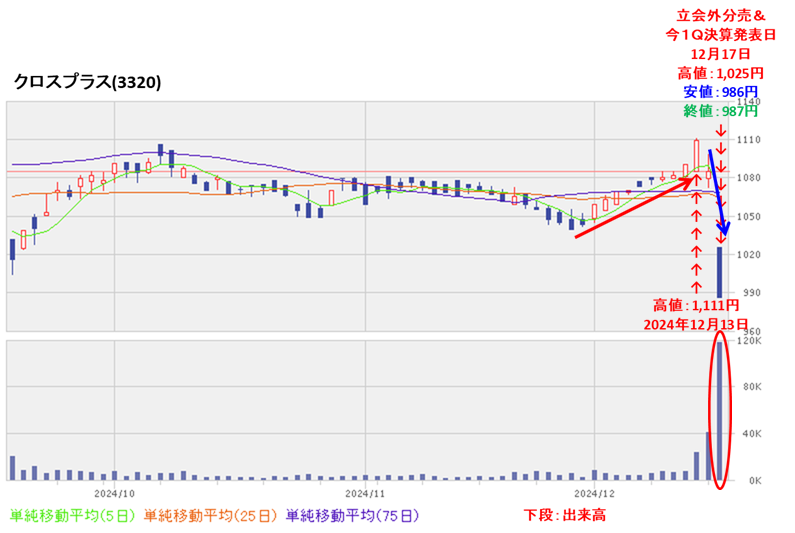

<日足チャート(直近3か月間)>

1,020~1,100円のレンジ内で推移していましたが、

今回の立会外分売発表の翌営業日(12/17)は、分売による短期的な需給悪化を懸念され、出来高を伴い窓を開けて前日比 98円安(-9.03%)と急落しました。

今後は、8月につけた年初来安値(839円)を割り込まず、ヨコヨコから上昇に転じていくのか、割り込んで下値模索を継続するのか、要注目です。

まとめ

【業績】

- 今期(2025年1月期)3Qの業績は、小売では、店舗での雑貨の好調な売上が継続したことに加え、ライフスタイル商品の売上が増加したことで外部モールが好調に推移し増収だが、

利益面では、為替影響による仕入原価の高騰に対し、価格転嫁が十分に進まず、売上総利益率が悪化し、

前年同期比 増収減益で、売上高は微増、利益面は3割弱~4割強減。 - 今期通期予想は、売上高は、アパレル卸売での猛暑・晩夏対策の強化と、ECでのビューティーカテゴリの販売強化で増収。

販管費は、賃上げによる人件費の増加と、物流単価の上昇で増加を見込み、

前期比 増収減益で、売上高は微増、利益面は3割強~5割弱減。 - その通期予想に対する進捗率は、3Q終了時点で、売上高は8割弱でそこそこ、利益面は既に通期予想を超過しており順調。

【株主還元】

- 配当利回り(予想)は3.03%(12/17時点)で、東証スタンダードの単純平均 2.54%(12/16時点)と比較すると高い水準。

- 直近5年間の配当金は、年間1株あたり12~27円で推移しており、

配当性向は、数%台~20%で推移。 - 会社の還元方針は、安定的な配当の継続を基本方針とし、フリーキャッシュフローを元に1株当たり年間配当24円を下限とし、配当総額2億円程度の還元を行う方針。

- 株主優待があり、毎年1月末に100株以上保有の株主は、同社オンラインストアで利用可能なクーポン券が、保有株数に応じて進呈(100株の場合3,000円相当)される。

加えて、100株以上を1年以上継続保有の場合は、抽選で10名に30万円の旅行券が進呈される。

100株保有で2年未満継続保有の場合、配当金+株主優待(3,000円相当)で利回りは6.07%となる。

【流動性・分売数量】

- 直近の出来高の5日平均は393百株、25日平均は114百株(12/17時点)で、流動性は低い水準。

- 分売数量は、発行済み株式総数の約3.57%と多い数量で、

この銘柄の1日の平均的な出来高の約24倍であり、それからすると多めの数量。

【株価モメンタム】

- 週足ベースの株価は、2023年4月に安値(731円)をつけて後は、しばらくヨコヨコの展開だったが、同年7月に急上昇しはじめ、翌年1月に高値(1,419円)をつけた。

しかしその後は調整しており、1,000~1,200円程度のレンジ内で推移。 - 直近の株価は、1,020~1,100円のレンジ内で推移していましたが、

今回の立会外分売発表の翌営業日(12/17)は、分売による短期的な需給悪化を懸念され、出来高を伴い窓を開けて前日比98円安(-9.03%)と急落した。 - 今後の株価は、8月につけた年初来安値(839円)を割り込まず、ヨコヨコから上昇に転じていくのか、割り込んで下値模索を継続するのか要注目。

以上のことから、

| レベル (⭐(最低)~ ⭐⭐⭐⭐⭐(最高)) | |

| 業績 | ⭐⭐⭐ |

| 株主還元 (配当、株主優待等) | ⭐⭐⭐⭐ |

| 株価モメンタム | ⭐⭐ |

| 流動性 | ⭐⭐ |

| 分売数量 | ⭐⭐ |

| 総合判定 | ⭐⭐⭐ (中立) |

と判断しました。

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。