こんにちは!

直近で立会外分売の実施を発表した銘柄に関して、分売で買った場合、利益を得ることができるのか?直近の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証グロースから情報・通信業種のアルファポリスです。

最後までお付き合いいただけるとうれしいです!

- 立会外分売とは?

新規株主を増やすことを目的として、上場会社が大株主である銀行やオーナー経営者などの保有株を小口に分けて、証券取引所の立会外で不特定多数に売り出すこと。

取引開始前など取引時間外(=立会外)に売り出されることからこのように呼ばれる。

- 立会外分売の魅力

- 前日終値より安く購入可能

- 立会外分配における買付側の購入価格は確定値段(1本値)で、分売実施日の前日終値よりディスカウントされるのが一般的。過去の例では、約3~5%のディスカウントで実施されています。

(ディスカウント率は取引所の規定により最大10%)

- 立会外分配における買付側の購入価格は確定値段(1本値)で、分売実施日の前日終値よりディスカウントされるのが一般的。過去の例では、約3~5%のディスカウントで実施されています。

- 買付手数料はかからない

- 立会外分売による買付は、通常の立会時間内の取引と種類が異なるため一般的に手数料はかからない。(売却時には通常の手数料が発生)

- 即日売却OK

- 立会外分売で取得した株式は、実施日(買付当日)から売却することが可能

- 前日終値より安く購入可能

- デメリット:抽選で外れることもある

- 買い申し込みが多いと、抽選ではずれて購入できないこともある。

立会外分売の概要

実施日や株数は以下です。実施予定日は幅があり、実際の実施日と分売値段は、会社側から実施日前日に発表があります。

分売数量は決まっていて、100株単位で最大8,000株まで購入できます。

早ければ8/23(金)の夕刻に、会社側からの適時開示で分売値段のお知らせがあります。このブログでも追記しますので、チェックしてくださいね💖

| 分売予定日 | 2024 年8月 26 日(月) |

| 分売数量 | 240,000 株 (発行済み株式総数 9,687,400 株の約2.47%) |

| 分売値段 | 2,149 円 (8/23決定:終値 2,215 円) |

| ディスカウント率 | 2.98 % (8/23決定) |

| 申込単位数量 | 100 株 |

| 申込上限数量 | 8,000 株 |

【立会外分売実施の目的】

- 同社株式の分布状況の改善及び流動性の向上を図ることを目的として行うもの

としています。

今回の分売数量は、発行済み株式総数の約2.47%とほどほどの数量(※1)です。

※1:一概に言えませんが、目安として、5%以上:かなり多い、3%以上5%未満:多い、1%以上3%未満:ほどほど、1%未満:少ないとしています。

そして、この銘柄の直近の出来高(売買が成立した株式の数量)の5日平均は1,102百株、25日平均は527百株(8/22時点)で、流動性はやや低い水準です。(1,000百株を平均水準としています)

さらに、今回の分売数量(2,400百株)は、1日の出来高(25日平均:527百株)の約4.5倍で、この銘柄の通常の出来高からすると分売数量はほどほどといえます。

どんな会社?

インターネット上に「都市」を造る。

誰もが自由に表現し、誰もが自由にそれを楽しむ。

そうした思いで2000年に創業し、

創業以来「これまでのやり方や常識に全くとらわれず」、「良いもの面白いもの望まれるものを徹底的に追求していく」というミッションの下、

インターネット時代の新エンターテインメントを創造することを目的とし、インターネット上で話題となっている小説・漫画等のコンテンツを書籍化する事業を営んでいる会社です。

同社は出版事業の単一セグメントで、

2024年3月期通期の書籍ジャンル別売上高構成比は、

- ライトノベル 24.0%

- 漫画 73.7%

- 文庫 2.0%

- その他 0.3%

となっており、「漫画」が7割強を占めています。

直近の経営概況

【2025年3月期1Q(2024年4月~6月)の経営成績】

(日本基準(非連結):2024年8月9日発表)

| 決算期 | 売上高 [億円] (前年 同期比 [%]) | 営業 利益 [百万円] (同) | 経常 利益 [百万円] (同) | 親会社株主に 帰属する 当期純利益 [百万円] (同) |

| 2024年3月期 1Q累計 | 24.2 (26.8) | 524 (21.4) | 525 (21.2) | 325 (21.2) |

| 2025年3月期 1Q累計 | 30.7 (27.0) | 713 (36.2) | 715 (36.1) | 443 (36.1) |

| 2025年3月期 通期会社予想 | 116 (12.2) | 2,510 (10.5) | 2,520 (10.6) | 1,560 (11.2) |

| 通期予想に対する 1Qの進捗率[%] | 26.5 | 28.4 | 28.3 | 28.3 |

表2の通り、前年同期比 増収増益で、売上高は3割弱増、利益面は4割弱の増益でした。

2025年3月期通期の業績予想は、前期比 増収増益で、売上高、利益面ともに1割強増を見込んでいます。

そして、その通期予想に対する進捗率は1Q終了時点で、売上高、利益面ともに3割弱でそこそこです。

【2025年3月期1Qの状況、経営成績の要因】

同社が属する出版業界は、2024年上半期(1月から6月まで)の紙と電子を合算した出版市場(推定販売金額)は、前年同期比でマイナスとなりました。

公益社団法人全国出版協会・出版科学研究所によると、2024年上半期の紙と電子を合算した推定販売金額は前年同期比1.5%減の7,902億円となり、

その内訳は、紙の出版物については同5.0%減の5,205億円、電子出版は同6.1%増の2,697億円と、紙の市場が前年同期を下回った一方で、電子出版市場の堅調な拡大が続いています。

こうした環境の中、インターネット発の出版の先駆者である同社は、「これまでのやり方や常識に全くとらわれず」、「良いもの面白いもの望まれるものを徹底的に追求していく」というミッションの下、

インターネット時代の新しいエンターテインメントを創造することを目的とし、インターネット上で話題となっている小説・漫画等のコンテンツを書籍化する事業に取り組んできました。

当四半期では、アニメ放送したタイトルの原作小説及び漫画について、戦略的に大きく売り伸ばしを図れたこと等から前年同期比+27.0%の増収で、

当1Qの売上高は、四半期単位で過去最高を更新しました。

経常利益は、費用構造に大きな変化が無いことから、売上拡大により利益率が向上し、前年同期比+36.1%の増益で着地しています。

【書籍ジャンル別の売上高】

ジャンル別の売上高は、表3の結果になりました。

主力の「漫画」や「ライトノベル」「その他」は、前年同期比 増収、

「文庫」は減収でした。

| セグメント | 売上高 [百万円] (前年 同期比 増減率 [%]) |

| ライトノベル | 811 (34.5) |

| 漫画 | 2,196 (25.7) |

| 文庫 | 57 (△10.4) |

| その他 | 10 (65.3) |

ジャンル別の状況は以下です。

<ライトノベル>

当1Q累計期間の刊行点数は77点(前年同期比7点減)となりました。

2024年7月からTVアニメ放送を開始する『異世界ゆるり紀行』の最新巻16巻を刊行し、さらに既刊の増刷及び出荷を行ったことで、同シリーズの売上が大きく伸長しました。

また、2024年1月から6月にかけてTVアニメ第2期を放送した『月が導く異世界道中』の原作小説が、アニメ放送に伴う新規読者の獲得等により、

特に電子書籍販売において新刊及び既刊の販売数を大幅に伸ばし、同ジャンルの売上を大きく牽引しました。

結果、当1Q累計期間の売上高は前年同期を大幅に上回る着地となりました。

<漫画>

当1Q累計期間の刊行点数は前年同期を上回る45点(前年同期比10点増)となりました。

当四半期にTVアニメ放送を行った『月が導く異世界道中』『Re:Monster』『THE NEW GATE』の漫画シリーズが、アニメの販促効果により想定を上回る好調な売れ行きを示し、売上を大きく牽引しました。

また、女性向け漫画レーベル「レジーナCOMICS」「アンダルシュCOMICS」から刊行した複数の新作シリーズも親和性の高い電子書籍販売において好調に推移し、売上に貢献しました。

結果、当1Q累計期間の売上高は前年同期を大きく上回る着地となりました。

<文庫>

当1Q累計期間の刊行点数は前年同期を上回る52点(前年同期比9点増)となりました。

人気シリーズ『居酒屋ぼったくり』の著者による時代小説『きよのお江戸料理日記』の続刊が引き続き好調に推移し、同ジャンルの売上を牽引しました。

さらに、女性向け恋愛小説レーベル「エタニティブックス」のシリーズ累計29

万部超のヒット作『君が好きだから』の完全版を刊行する等、取り扱いジャンルの強化にも引き続き注力しました。

しかし、開拓中のジャンルにおける刊行を強化した反面、刊行書籍1点あたりの発行部数は前年同期より減少したことから、当1Q累計期間の売上高は前年同期を下回る金額で着地しました。

<その他>

当第1四半期累計期間の刊行点数は2点(前年同期比1点増)となりました。

同社のWebコンテンツ大賞「第11回絵本・児童書大賞」において優秀賞を受賞した絵本『ぼくたちはまっているんだ』を刊行する等、強化中の絵本ジャンルの更なる拡大等に取り組みました。

結果、当1Q累計期間の売上高は前年同期を上回る金額で着地しました。

【財政面の状況】

<自己資本比率>(自己資本(総資本-他人資本)÷総資産)×100)

2025年3月期1Q末時点で84.3%と前期末(83.8%)から0.5ポイント増加しました。

これは主に、それぞれ前期末比で、

- 負債

- 流動負債のその他が172百万円増加、未払法人税等が135百万円減少、賞与引当金が42.2百万円減少し、流動負債が合計で4.2百万円増加

- 長期借入金が2.4百万円減少し、固定負債が合計で3.2百万円減少

- 純資産

- 利益剰余金が443百万円増加し、株主資本が合計で443百万円増加

したことによるものです。

自己資本比率の数値としては良好なレベルです。(20%以上を安全圏内としています。)

【今期(2025年3月期)通期業績予想】

同社の属する出版業界は、電子出版物の市場は堅調に拡大していくものと思われます。

そのような状況下、同社は、編集部門の体制強化により書籍制作力が更に向上したことから、今期の書籍の刊行点数は前期を上回る764点(前期比44点増)を計画しています。

また、電子書籍販売の体制強化やアニメ化による原作書籍の販売促進効果等により、電子書籍売上の更なる拡大を計画しており、売上高は前期を上回ることを見込んでいます。

費用面は、事業に係る変動費の構造に大きな変化はありません。

販売費及び一般管理費は、事業規模拡大に備えた人材採用や自社Webサイトの強化を目的としたシステム関連費用等の支出を計画しており、営業利益率は前期と同水準の比率での着地を見込んでいます。

これらの結果、今期の業績見通しは、売上高は116億円(前期比12.2%増)、営業利益は2,510百万円(同10.5%増)、経常利益は2,520百万円(同10.6%増)、当期純利益は1,560百万円(同11.2%増)の前期比 増収増益となり、

売上高及び利益いずれも過去最高を更新することを見込んでいます。

なお、今1Q決算発表時は、2024年5月10日に公表された通期の業績予想に変更はありません。

株価指標と動向

【2024/8/22(木)終値時点の数値】

- 株価:2,250円

- 時価総額:217億円

- PER(株価収益率):13.2倍

PERは、同業で時価総額が近い、パピレス(3641) 28.8倍、カドカワ(9468) 42.2倍と比較すると、低い水準です。

- PBR(株価純資産倍率):1.86倍

- 信用倍率(信用買い残÷信用売り残):15.1倍

- 年間配当金(会社予想):33円(年1回 3月)、利回り:1.46%(配当性向 20.5%)

配当利回りは1.46%で、東証グロースの単純平均0.73%(8/22時点) と比較すると高い水準です。

表4のように、直近5年間の配当金は無配でしたが、2025年3月期は初配を実施予定です。

| 決算期 | 1株当たり 年間配当金 [円] | 配当性向 [%] |

| 2020年3月期 | 0 | ー |

| 2021年3月期 | 0 | ー |

| 2022年3月期 | 0 | ー |

| 2023年3月期 | 0 | ー |

| 2024年3月期 | 0 | ー |

この会社は、

株主に対する利益還元を経営上の重要課題の一つとして位置付けています。

同社は、未だ成長過程にあることから、経営基盤の強化と事業拡大のための成長投資に必要な内部留保の充実を図ることが株主に対する最大の利益還元に繋がると考え、創業から配当は実施していませんでした。

しかし、今期以降は堅調な業績推移により内部留保の充実を図るとともに、将来の成長投資と株主に対する利益還元を両立することが可能と判断したことから、配当を実施することとしています。

【株主優待】

毎年3月末に100株以上保有の株主は、「株主様ご優待申込書」に記載される同社刊行書籍の中から2冊進呈されます。

個人投資家にとってうれしい内容ですね!

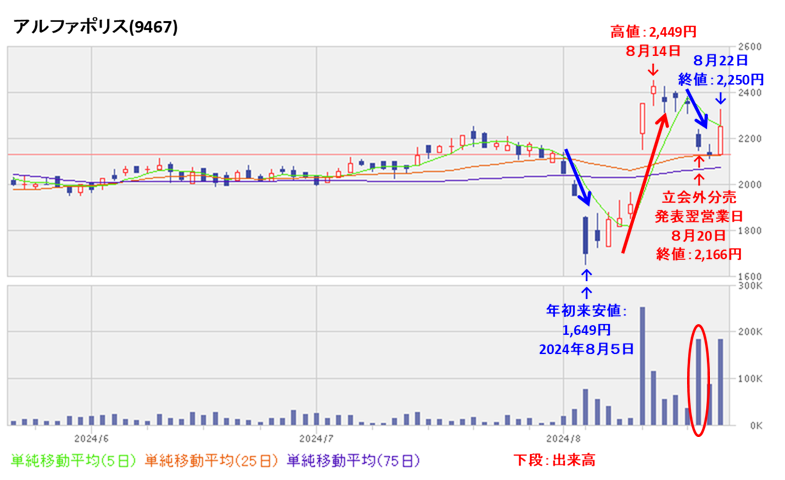

【直近の株価動向】

<週足チャート(直近2年間)>

2023年5月に高値(3,510円)をつけるまでは上昇基調で推移していましたが、その後は下落に転じ、

高値切り下げ安値切り下げの下落トレンドで推移しており、2024年8月に安値(1,649円)をつけています。

<日足チャート(直近3か月間)>

8/5に年初来安値(1,649円)をつけた後は上昇に転じ、今1Qの決算発表(8/9)後も決算内容が好感され、窓を開けて急伸しました。

そして、8/14に高値(2,449円)をつけましたが、今回の立会外分売発表の翌営業日(8/20)は、分売による短期的な需給悪化を懸念され、窓を開けて出来高を伴い、前日比 187円安(-7.94%)と急落しました。

今後は、25日移動平均線(赤線)の上を保ち、上昇に転じていくのか、割り込んで下値模索をするのか、要注目です。

まとめ

【業績】

- 今期(2025年3月期)1Qの業績は、アニメ放送したタイトルの原作小説及び漫画について、戦略的に大きく売り伸ばしを図れたこと等から、当1Qの売上高は、四半期単位で過去最高を更新し、

前年同期比 増収増益で、売上高は3割弱増、利益面は4割弱の増益。 - 今期業績予想は、編集部門の体制強化により書籍制作力が更に向上したことから、今期の書籍の刊行点数は前期を上回る764点(前期比44点増)を計画し、

前期比 増収増益で、売上高、利益面ともに1割強増を見込む。 - その通期予想に対する進捗率は1Q終了時点で、売上高、利益面ともに3割弱でそこそこ。

【株主還元】

- 配当利回り(会社予想)は1.46%で、東証グロースの単純平均 0.73%(8/22時点) と比較すると高い水準。

- 直近5年間の配当金は無配だったが、

今期以降は、堅調な業績推移により内部留保の充実を図るとともに、将来の成長投資と株主に対する利益還元を両立することが可能と判断したことから、配当を実施することとしている。 - 株主優待があり、毎年3月末に100株以上保有の株主は、「株主様ご優待申込書」に記載される同社刊行書籍の中から2冊進呈される。

【流動性・分売数量】

- 直近の出来高の5日平均は1,102百株、25日平均は527百株(8/22時点)で、流動性はやや低い水準。

- 分売数量は、発行済み株式総数の2.47%とほどほどの数量で、

この銘柄の1日の平均的な出来高の約4.5倍であり、それからしてもほどほどの数量。

【株価モメンタム】

- 週足ベースの株価は、2023年5月に高値(3,510円)をつけるまでは上昇基調で推移していたが、

その後は下落に転じ、高値切り下げ安値切り下げの下落トレンドで推移しており、2024年8月に安値(1,649円)をつけている。 - 直近の株価は、8/5に年初来安値(1,649円)をつけた後は上昇に転じ、今1Qの決算発表後も決算内容が好感され、窓を開けて急伸した。

そして、8/14に高値(2,449円)をつけたが、今回の立会外分売発表の翌営業日(8/20)は、分売による短期的な需給悪化を懸念され、窓を開けて出来高を伴い、前日比 187円安(-7.94%)と急落した。 - 今後の株価は、25日移動平均線の上を保ち、上昇に転じていくのか、割り込んで下値模索をするのか要注目。

以上のことから、

| レベル (⭐(最低)~ ⭐⭐⭐⭐⭐(最高)) | |

| 業績 | ⭐⭐⭐⭐ |

| 株主還元 (配当、株主優待等) | ⭐⭐⭐ |

| 株価モメンタム | ⭐⭐⭐ |

| 流動性 | ⭐⭐ |

| 分売数量 | ⭐⭐⭐ |

| 総合判定 | ⭐⭐⭐ (中立) |

と判断しました。

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。