こんにちは!

公募増資・売出(以下、PO)の実施を発表した銘柄に関して、POに応募して買った場合、利益を得ることができるのか?直近の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証J-REITのジャパン・ホテル・リート投資法人です。

最後までお付き合いいただけるとうれしいです!

- 公募増資・売出(PO)とは?

既上場企業が新たに発行する株式(公募株式)や既に発行された株式(売出株式)を投資家に取得させることをいいます。 正確には、「PO」は「Public(公開の)Offering(売り物)」の略で、日本語では「公募」と呼ばれます。「公募」とは、「不特定かつ多数の投資家に対し、新たに発行される有価証券の取得の申込を勧誘すること」をいいます。 また、「売出」とは、「既に発行された有価証券の売付けの申込み又はその買付けの申込の勧誘のうち、均一の条件で50人以上の者を相手方として行う」ことをいい、通常は「公募」と「売出」を合わせて「PO」と呼ばれます。 「新規公開株(IPO)」は未上場企業が直接金融市場からの資金調達や知名度・信用力の向上を目的として証券取引所に新規上場するために一般投資家に株式を取得してもらう行為であるのに対して、「公募・売出(PO)」は既に上場していて証券取引所での株式取引が行われている企業が追加の資金調達や大株主の保有株売却などを目的として一般投資家に株式を取得してもらう行為であり、「新規公開株(IPO)」と「公募・売出(PO)」の違いを簡単にいえば、実施する企業が「未上場」か「既上場」かの違いといえます。

POの概要

今回のPOは、公募による新投資口の発行です。発行価格等決定日や受渡期日、発行数量等は表1のようになっています。

ディスカウント率は、「発行価格等決定日」に決まり、その日の終値から数%(直近のJ-REITは2~2.5%)です。

参考までに、直近のJ-REITのPO銘柄のディスカウント率は、

- 平和不動産リート、ラサールロジポート:2.5%

- ジャパンリアルエステート、GLP、日本プロロジスリート:2.0%

でした。

注意点として、どの証券会社でも購入できるわけでなく、主幹事(今回は、SMBC日興証券、みずほ証券、大和証券)はじめ、引受人の証券会社で購入申込可能です。

早ければ、9/14(木)の夕刻に、法人側から発行価格等のお知らせが適時開示であります。このブログ記事も更新しますので、チェックしてくださいね💖

| 発行価格等決定日 | 2023 年9月14 日(木)から9月19 日(火)までの間のいずれかの日 |

| 受渡期日 (POで買った場合はこの日から売却可能) | 2023 年9月22 日(金)から9月26 日(火)までの間のいずれかの日。 ただし、発行価格等決定日の5営業日後の日 |

| 公募による新投資口の発行 (一般募集:機関投資家のみ)数量 | 170,000 口 ※発行済み投資口数 4,467,006口 の約3.80% |

| 調達資金手取り概算額(上限) | 122 億円 |

| 発行価格 | (決定後記載) |

| ディスカウント率 | (決定後記載) |

| 申込単位数量 | 1 口 |

| 主幹事 | SMBC日興証券、みずほ証券、大和証券 |

【新投資口発行の目的及び理由】

- 同投資法人は、「安定性とアップサイド・ポテンシャル」が両立するポートフォリオの構築を目指しており、本日付で公表した資産の取得(ホテル3物件、取得予定価格 189億円)は、その方向性に合致するものと考えている。

- また、同投資法人は従前より、資産の取得に際してはエクイティ及びデットを適切に組み合わせた資金調達を行うことを基本方針としており、今回も一貫して同じ方針に基づく資金調達を予定している。

- 上記資産の取得等のための資金調達を実施するにあたり、財務の健全性の確保、マーケット動向及び1口当たり分配金の水準等も勘案の上、今回の新投資口の発行を決定した。

としています。

今回の資金調達によって、国内ホテル3物件(取得予定価格 189億円)を2023年9月に取得予定です。

取得後のポートフォリオの合計は、46物件、取得金額は3,929億円に拡大します。

今回増資される投資口数は、発行済み口数の約3.80%で、

直近のホテルに投資しているJ-REITの、公募増資の発行済み総口数に対する割合(第三者割当を含む)は、

タカラレーベン不動産 8.25%、インヴィンシブル 10.5%、スターアジア不動産 23.4%でしたので、それらと比較すると小規模の増資です。

また、この銘柄の直近の出来高(売買が成立した投資口の数量)の5日平均は17,108口、25日平均は19,707口で、流動性は高い水準です。(※1日 1,000口を平均水準としています。)

どんな投資法人?

中長期的な観点から着実な成長と安定した収益の確保を目指し、資産の運用を行うことを基本方針とした、ホテル特化型のJ-REITです。

「国内レジャー客」及び「訪日外国人レジャー客」の需要の取込みが中長期的に期待できる地域において高い競争力を持つホテル用不動産等の取得を通じ、投資主価値の最大化を目指しています。

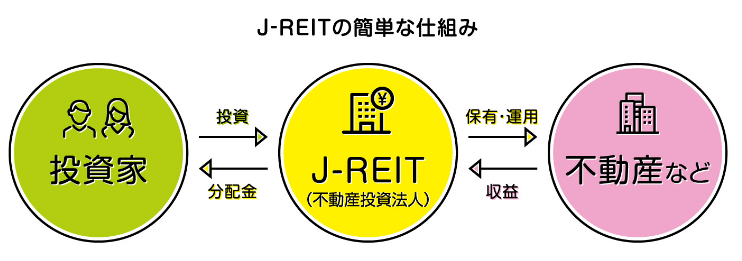

【J-REITの簡単な説明】

投資信託の仲間であり、我々投資家は、東京証券取引所でJ-REIT(不動産投資法人)商品を購入し、J-REITが、商業施設やホテル、住宅などの不動産を保有・運営してその家賃収入や売却益を得て、その収益の中から分配金として投資家に配分されるもの。

J-REITは全体的に、高配当な銘柄が多く存在します。そして、分配月もばらけていますので、複数のJ-REITを保有すると分散投資にもなりますし、ほぼ毎月分配金をいただける嬉しい状況になります。

ーー

【成長戦略】

同投資法人は、以下の成長戦略に則り、投資主価値の最大化を目指しています。

<外部成長戦略>

- 「国内レジャー客」及び「訪日外国人レジャー客」の需要の取込みが中長期的に期待できる地域において高い競争力を持つホテル用不動産等の取得

(重要な投資対象)

運営及び管理ノウハウ、投下資本、立地の制約から参入障壁が高い「フルサービスホテル」及び「リゾートホテル」

(戦略的投資地域)

北海道エリア、東京及びベイエリア、大阪・京都エリア、福岡エリア、沖縄エリア - ポートフォリオ全体の収益力、安定性、質の向上

<内部成長戦略>

アクティブ・アセットマネジメント戦略の着実な実行による「安定性」と「アップサイド・ポテンシャル」の両立

- アップサイドを実現する「アクティブ・アセットマネジメント戦略」の立案及び実施

<財務戦略>

- 財務の健全性及び安定性確保

- レンダーフォーメーション及び金融機関との関係強化

- 資金調達手法の多様化

としています。

【ポートフォリオの概要】(2023年6月末現在)

ポートフォリオの合計 物件数(全てホテル):43件、取得価格:3,740億円、総客室数:11,546室、1ホテルあたり客室数 平均268室

(以下は、取得価格ベース)

<ブランド別比率>

- ヒルトン 31.3%

- オリエンタルホテル 23.2%

- ホテル日航 7.8%

- ホリデイ・イン(IHG) 7.2%

- メルキュール/イビス(アコー) 6.4%

- シェラトン 4.6%

- ドーミーイン等(共立メンテナンス) 4.0%

- the b 3.4%

- その他 12.1%

となっており、「ヒルトン」が3割強、「オリエンタルホテル」が2割強を占めています。

<タイプ別比率>

- フルサービスホテル 46.7%

- リミテッドサービスホテル 32.4%

- リゾートホテル 20.9%

となっており、「フルサービスホテル」が5割弱を占めています。

<地域別比率>

- 東京 26.4%

- 関西 21.8%

- 関東(東京除く) 20.6%

- 沖縄 11.9%

- 中国 5.7%

- 九州(沖縄除く) 5.6%

- 中部 4.6%

- 北海道 3.4%

となっており、東京が最も多く3割弱を占めています。

直近の運用状況

【2023年12月期中間期の運用状況と2023年12月期以降の見通し】

(2023年8月24日発表)

| 決算期 | 営業 収益 [億円] (前期比 [%]) | 営業 利益 [億円] (同) | 経常 利益 [億円] (同) | 当期 純利益 [億円] (同) |

| 2022年12月期 中間期実績 | 53.4 (18.3) | 3.2 (黒字 転換) | △4.7 (赤字幅 縮小) | △4.7 (赤字幅 縮小) |

| 2023年12月期 中間期実績 | 112 (107) | 57.5 (17倍) | 48.9 (黒字 転換) | 48.9 (黒字 転換) |

| 2023年12月期 法人予想 (2023年9月11日 修正) | 251 (68.5) | 134 (3.1倍) | 114 (4.3倍) | 114 (4.3倍) |

| 通期予想に対する 中間期の進捗率[%] | 44.9 | 42.8 | 42.6 | 42.6 |

表2のとおり、前年同期比 増収増益で、営業収益は2倍、利益面は営業利益は17倍の増益、経常利益と純利益は黒字転換で好調でした。

今期通期予想は、今回のPO発表と同時に修正し、前期比 増収増益で、営業収益は7割弱増、利益面は3~4倍強の増益を見込んでいます。

その通期予想に対する進捗率は中間期終了時点で、売上高、利益面ともに1/2程度でそこそこです。

【2023年12月期中間期の運用状況】

<運用環境と運用実績>

国内の宿泊・観光マーケットは、2022年10月に開始された全国旅行支援の継続的な実施、訪日外国人(以下「インバウンド」)の入国制限の大幅な緩和及び2023年4月の水際対策の撤廃等により、回復の傾向が顕著となっています。

さらに、2023年5月には新型コロナウイルス感染症の分類が5類感染症へと分類が変更され、行動制限の緩和がより一層進んだことにより、国内レジャー需要の一部ではコロナ禍前を超える回復も見られます。

国内宿泊施設の延べ宿泊者数のうち、2023年上半期の日本人延べ宿泊者数は対2019年同期比△0.7%と2019年並みの水準に戻り、外国人延べ宿泊者数は対2019年同期比△19.4%まで回復しています。

結果として、2023年上半期の延べ宿泊者数は速報値で272百万人泊(対前年同期比+45.3%、対2019年同期比△4.5%)となりました。

また、2023年上半期のインバウンド数は、推計1,071万人(対前年同期比 +2010%、対2019年同期比△35.6%)となり、コロナ禍からの回復の勢いが増しています。

このような宿泊・観光マーケットの回復を背景に、同投資法人は、コロナ禍以降初となる物件取得として、2023年1月に雨庵 金沢、同年3月に相鉄フレッサイン 新橋烏森口を手元資金を活用して取得しました。

いずれのホテルも固定賃料により安定性が確保された上で、宿泊売上連動の変動賃料によりアップサイドが期待できる賃料体系となっています。

宿泊需要の拡大が期待できるマーケットにおける競争力の高いホテルの取得により、同投資法人のポートフォリオの質の向上が図られると考えています。

内部成長は、同投資法人は、引き続きホテルを運営する各ホテルの賃借人及びオペレーターと緊密にコミュニケーションを取り、運営コストの削減等によるホテル収益の確保に努めるとともに、

ホテルマーケットの本格的な回復期に向けた収益向上施策を推進しました。

特に本資産運用会社のグループ会社である株式会社ホテルマネージメントジャパン(以下「HMJ」)及びその子会社(以下あわせて「HMJグループ」)においては、水光熱費や原価の上昇による影響がある中、コロナ禍当初から実行しているコスト削減策は計画通り進捗しました。

また、宿泊需要の回復をいち早く捉え、収益向上施策を積極的に推進し、ADR(※1)を重視したレベニューマネジメント(顧客の需要に応じて、商品やサービスの料金を変動させるマネジメント手法)による売上の向上を図りました。

※1:ADRとは、平均客室販売単価(Average Daily Rate)をいい、一定期間の宿泊部門売上高合計(サービス料を含む。)を同期間の販売客室数合計で除した値をいう。

なお、HMJ14ホテルの賃貸借契約については、新型コロナウイルス感染症の影響への対応として、2020年2月以降2022年末まで全額変動賃料とする措置を講じていましたが、

2023年1月より予定通り、コロナ禍前と同様の固定賃料と変動賃料を組み合わせた賃料体系に戻りました。

また、2023年4月には、ドーミーイン熊本において、賃貸借契約満了に伴い、賃料体系の変更を行いました。

旧契約では固定賃料のみであったものを、新契約においては同額の固定賃料に加えてGOP(※2)連動の変動賃料を導入し、ホテルマーケットの回復に伴いアップサイドが享受できる賃料スキームとしました。

※2:GOPとは、Gross Operating Profit(売上高営業利益)であり、ホテルの売上高から人件費、一般管理費等ホテルの運営にかかる費用を控除した残額をいう。

戦略的CAPEX(資本的支出)は、当期に、神戸メリケンパークオリエンタルホテル、オリエンタルホテル 東京ベイ及びオリエンタルホテル 沖縄リゾート&スパの客室改装等の実施を予定しており、当中間期において、オリエンタルホテル 東京ベイの2フロアの客室改装が完了しました。

このような状況下、同投資法人が保有するホテルの業績については 、当中間期の変動賃料等導入25ホテルのRevPAR(※3)は、対前年同期比+108%と前年同期を大きく上回り、

また、GOPは、宿泊・観光マーケットの回復による収益改善に加え、ホテルにおけるコストマネジメント施策が奏功し、8,164百万円(対前年同期比+348%)となりました。

※3:RevPARとは、販売可能客室数当たり宿泊部門売上(Revenue Per Available Room)をいい、一定期間の宿泊部門売上高合計(サービス料を含みます。)を同期間の販売可能客室数合計で除したもの。

<資金調達の状況>

当中間期は、2023年1月に新規物件取得資金の一部に充当するため、800百万円の新規借入れを行い、総資産有利子負債比率水準の維持を目的に手元資金を原資として既存借入金のうち800百万円の期限前返済を行いました。

1月、3月及び6月に返済期日が到来した既存借入金の借換えを目的として合計25,983百万円の借入れを実行し、うち、一部借入金については借入期間が3年ないし5年となる長期借入金による借換えを実現しました。

また、新規借入先として1月には株式会社関西みらい銀行及び株式会社北陸銀行、3月には株式会社東京スター銀行を迎え、レンダーフォーメーションの更なる強化を図りました。

これにより、当中間期末時点における有利子負債残高は1,642億円、うち短期借入金350億円、1年内返済予定の長期借入金196億円、長期借入金725億円、投資法人債369億円となっており、

当中間期末総資産有利子負債比率は41.4%(前期末比 変わらず)、当中間期末時点における有利子負債総額に対する金利の固定化比率は74.0%(前期末比 2.8ポイント減)となりました。

【2023年12月期下期の見通し】

<運用方針及び対処すべき課題>

日本経済は、行動制限の緩和が進んだこと等により、今後はより一層の景気の回復が期待されます。世界的な金融引締め等による金融・為替市場の動向や地政学リスクの高まり等による物価上昇等の影響は引き続き注視する必要がありますが、

ホテルマーケットは、新型コロナウイルス感染症の影響は限定的となっており、下期において回復から成長局面に移っていくと、同投資法人は考えています。

国内レジャー需要は、コロナ禍を経て国内旅行の価値が改めて見直されるなど、海外旅行から国内旅行へのレジャー需要のシフトの傾向が見られ、今後も国内旅行需要は堅調に推移すると、同投資法人は考えています。

インバウンド需要については、2023年4月の日本における入国規制緩和に続き、8月の中国政府の訪日団体旅行の解禁等により、更なる訪日外客数の回復を予想しています。

同投資法人は、需要の獲得に努めるとともに、賃借人及びオペレーターと各ホテルの業務の見直し等による運営コストのマネジメント、必要な雇用の維持・確保、資金繰り対応に加え、新たな需要にも対応した販売施策の実施など、様々な対応策を引き続き実行していく方針です。

特に変動賃料等を導入しているホテルについて、各ホテルのGOPの最大化及びその結果として同投資法人が収受できる賃料の最大化に努めています。

中でも、同投資法人の戦略的パートナーであるHMJグループは、実現した恒常的なコスト削減の維持に加え、ホテルそのものを観光のデスティネーションとするような魅力ある商品づくり、ブランド認知度の向上など、需要の創出と獲得のための施策を積極的に推進し、これら両輪の取組みにより収益性の向上を図る予定です。

同投資法人は、世界的に海外旅行の潜在的需要は大きく、特にアジア諸国の所得水準の向上、日本の旅行先としての人気等から、インバウンドの宿泊需要は中期的には2019年を超えると見込んでおり、宿泊・観光マーケットは拡大していくと考えています。

同投資法人は、個別ホテルの立地や競争力、そしてオペレーターの能力(他のホテルとの差別化、コスト管理も含めた収益力の向上、回復する需要の取込み等を実行する能力)が、ホテルの業績の差別化につながると考えており、差別化戦略を継続しています。

このような環境認識の下、同投資法人は同資産運用会社と共に、ホテル特化型J-REITとしてこれまで培った経験を活かした差別化戦略を継続して実行し、以下の方針で運用を行っていく方針です。

<内部成長>

同投資法人は、主に固定賃料により「安定性」を確保するとともに、ホテルの特性に即したブランドの採用やHMJグループとの連携等の多様な手段により、

物件収益力と資産価値の向上を能動的に図るアクティブ・アセットマネジメント戦略の実行を通じて、「アップサイド・ポテンシャル」を追求しています。

固定賃料物件は、各ホテルが立地するマーケットの賃料水準あるいは賃借人の信用力及び賃料負担力を踏まえた適正な賃料の設定・維持に引き続き注力していくとともに、

宿泊マーケットの状況に応じて賃料引上げ(売上歩合賃料の導入を含む。)を目指していく方針です。

変動賃料物件や運営委託方式の物件においては、アクティブ・アセットマネジメント戦略の実践により変動賃料等の増加を図っています。

<外部成長>

「国内外のレジャー需要」が中長期的に期待できる地域における高い競争力を持つホテル用不動産等(ホテル・アセット)の取得を目指しています。

また、安定的な収益を確保するとともに、アップサイドの実現を図るため将来の成長性を意識したポートフォリオを構築しています。

同投資法人は、物件の取得に際し、当該ホテル・アセットの建物及び設備といったハード面、ホテル賃借人及びホテル運営受託者の信用力(ホテル賃借人の賃料負担力を含む。)、

運営及び管理能力といったソフト面並びに需要の安定性及び成長性の基盤となるロケーションの面での優位性を重視しています。

具体的には、ホテルの運営を行うにあたって求められる運営及び管理のノウハウ、投下資本及び立地の制約等から新規開業に係る参入障壁が高い「フルサービスホテル」及び「リゾートホテル」を投資対象とする他、

「リミテッドサービスホテル」は、ホテル賃借人及びホテル運営受託者の信用力及び運営能力並びに物件の築年、ロケーション、客室構成及び収益性等を重視しています。

また、競争力の源泉が価格にのみ依存するようなシングルルームを主体とするバジェットタイプ(低価格帯)の宿泊特化型ホテルについては、特に選別的な対応を行っています。

ホテル売買市場においては、ホテルマーケットの回復から成長への期待感及び金融機関のホテルに対する融資姿勢の緩和などを背景に、外資系投資家に加え、J-REITをはじめとする国内投資家についてもホテル投資を積極的に検討する動きがあり、売買が活発化していく可能性があります。

同投資法人は、今後も多角的にマーケット動向を注視のうえ、ホテル特化型J-REITとして培ってきた強みと優位性を活かし、ホテルの収益構造の変化や投資環境の変化に柔軟に対応し、

必要に応じてHMJ運営プラットフォームを活用しつつ、競争力の高い物件を取得することで、ポートフォリオの質の向上を伴う資産規模の拡大を目指しています。

<財務戦略>

財務の安定性・健全性の向上に注力し、緊密なコミュニケーション等により、取引金融機関との信頼関係の維持・向上を図っています。

具体的には、ホテルマーケットが回復基調にある中、既存借入金の借換えについて、各借入先との良好な関係を維持しながら、借入コストに留意しつつ、借入期間の長期化を目指します。

また、新規借入先の招聘や資本的支出の適正なコントロール等により、財務基盤の強化を図っています。

総資産有利子負債比率については、これまでどおり50%を上限としていますが、当面現行水準をおおむね維持する運用を行っていく予定です。

また、物件取得のための新規借入れの際には、返済期限の分散、資金調達コストとのバランスを勘案したレンダーフォーメーションの更なる強化、グリーンボンドを含む投資法人債の発行等、資金調達手段の一層の多様化を図っていく方針です。

【2023年12月期の運用状況の予想の修正】

2023年9月に予定している資産取得(国内ホテル3物件)に伴い、2023年12月期の運用状況の修正をしています。

取得予定のホテル3物件(ラ・ジェント・ステイ札幌大通、オリエンタルホテル京都 六条、ホテル オリエンタルエクスプレス 福岡中洲川端)は、

「安定性とアップサイド・ポテンシャルの両立」を実現できるホテル・アセットとして、取得を決定しています。

増資後の2023年12月期の運用状況予想は、表3になっています。

| 営業 収益 [億円] | 営業 利益 [億円] | 経常 利益 [億円] | 当期 純利益 [億円] | 1 口当たり 分配金 [円] | |

| 前回 (2023/8/24) 発表予想 | 249 | 132 | 114 | 114 | 2,652 |

| 今回修正予想 | 251 | 134 | 114 | 114 | 2,652 |

| 増減額 | 2.1 | 1.4 | 0.7 | 0.7 | ー |

| 増減率[%] | 0.8 | 1.1 | 0.7 | 0.7 | ー |

前回発表予想から、営業収益は2%、利益面は1%前後の増額をしています。

今回の公募増資による新規取得資産は取得金額で約5.05%の増加率(3,740億円→3,929億円)で9~12月の4か月間寄与すると年間の1/3で1.68%の増加率となりますので、

今回の新規物件取得の規模の増加割合は、営業収益と利益面の増額修正の割合とほぼ同じとなっており、資産取得の規模に見合った増額といえます。

また、分配金は前回予想から変わらずの予想です。

【格付けの状況】

(2023年4月11日現在)

- 日本格付研究所(JRC):長期発行体格付「A+」(安定的)

(※A:債務履行の確実性は高い。) - 株式会社格付投資情報センター(R&I):発行体格付「A」(安定的)

(※A:信用力は高く、部分的に優れた要素がある。)

投資口価格の動向

【2023/9/12(火)終値時点の数値】

- 投資口価格(1口当たり):73,300円

- 信用倍率(信用買い残÷信用売り残):44.4倍

- 年間分配金(法人予想):2,652円(年1回 12月)、年間利回り:3.61%

利回り 3.61%(予想)は、上場株式の利回り(東証プライムの単純平均:2.19%(9/11時点))と比較すると高い水準で、

J-REITの平均予想利回り(3.79%(2022年11月22日時点))とほぼ同水準です。

直近5期の分配金は、表4のようになっており、1口当たり366~3,890円で推移し、

コロナ禍ではホテルの稼働率が落ち込んだため、分配金も極端に減少しましたが、今期はコロナ前に戻りつつあります。

| 決算期 | 1口当たり 分配金 [円] |

| 2018年12月期 | 3,890 |

| 2019年12月期 | 3,690 |

| 2020年12月期 | 410 |

| 2021年12月期 | 366 |

| 2022年12月期 | 682 |

【投資主優待】

このJ-REITは投資主優待があり、毎年6月末に10口以上保有の投資主は、

- オリエンタルホテル等の優待対象の各ホテルの公式ウェブサイトに掲載されているフレキシブルレート(ただし、シェラトングランドホテル広島及びアコーグループホテルは「ベストレート」)から10%の割引が受けられる宿泊優待券

- 利用料金から10%の割引が受けられるレストラン優待券

各5枚が進呈されます。

個人投資家にとってうれしい内容ですね。

【直近の投資口価格推移】

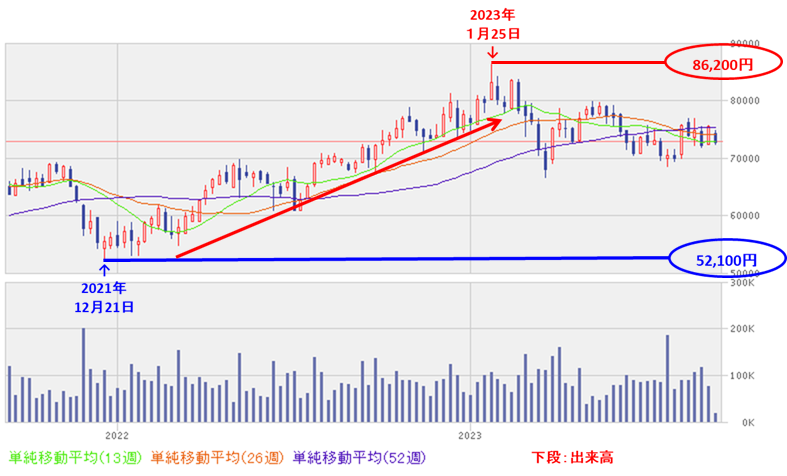

<週足チャート(直近2年間)>

2021年12月に安値(52,100円)をつけた後は、高値切り上げ安値切り上げの上昇基調で推移し、2023年1月に高値(86,200円)をつけました。

そしてその後はこの高値を超えられず、70,000~80,000円のレンジ内で推移しています。

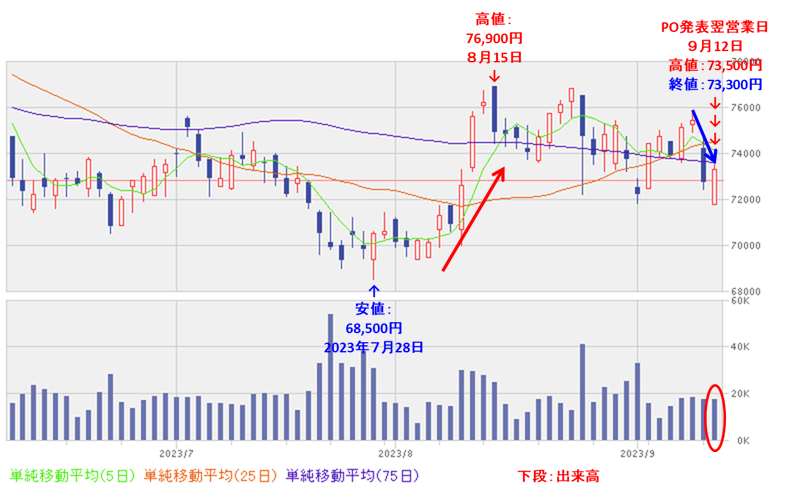

<日足チャート(直近3か月間)>

7月末に安値(68,500円)をつけた後は急上昇し、翌月15日に高値(76,900円)をつけました。

しかしその後は調整しており、今回のPO発表の翌営業日(9/12)は値動きは大きくなく、前日比 500円高(+0.69%)で終了しました。

今後は、PO発表日に割り込んでいた25日移動平均線(赤線)を上抜け、上昇基調に転じていくのか、直近の安値(68,500円)をめがけて下落基調を継続するのか、要注目です。

まとめ

【ファンダメンタルズ】

- 中長期的な観点から着実な成長と安定した収益の確保を目指し、資産の運用を行うことを基本方針とした、ホテル特化型のJ-REITで、

「国内レジャー客」及び「訪日外国人レジャー客」の需要の取込みが中長期的に期待できる地域において高い競争力を持つホテル用不動産等の取得を通じ、投資主価値の最大化を目指している。 - 2023年12月期中間期の運用状況は、コロナ禍からのインバウンド需要の回復や、日本国内の行動制限の緩和が進んだことにより、

前年同期比 増収増益で、営業収益は2倍、利益面は営業利益は17倍の増益、経常利益と純利益は黒字転換で好調。 - 2023年12月期通期は、今回のPO発表と同時に修正しており、前期比 増収増益で、営業収益は7割弱増、利益面は3~4倍強の増益を見込んでいる。

- 今回の資金調達による資産取得により、今期(2023年12月期)の運用状況予想を前回発表予想から、営業収益は2%、利益面は1%前後の増額をしており、

今回の公募増資による新規取得資産は取得金額で約5.05%の増加率(3,740億円→3,929億円)で9~12月の4か月間寄与するとすると年間の1/3で1.68%の増加率となり、

今回の新規物件取得の規模の増加割合は、営業収益と利益面の増額修正の割合とほぼ同じとなっており、資産取得の規模に見合った増額といえる。

【インカムゲイン】

- 分配金の利回り(予想) 3.61%は、東証プライム上場会社の単純平均2.19%(9/11時点)と比較して高い水準で、J-REITの平均的水準とほぼ同水準。

- 直近5期の分配金は、1口当たり366~3,890円で推移しており、コロナ禍ではホテルの稼働率が落ち込んだため、分配金も極端に減少していたが、今期はコロナ前に戻りつつある。

- 今回の増資後の2023年12月期の分配金は前回予想と変わらず、前期比 1,970円増の予想。

- 投資主優待があり、毎年6月末に10口以上の投資主はオリエンタルホテル等の対象ホテルで①10%割引価格で宿泊優待券②10%の割引が受けられるレストラン優待券がそれぞれ5枚進呈される。

【流動性】

- 直近の出来高の5日平均は17,108口、25日平均は19,707口で、流動性は高い水準。

【投資口価格モメンタム】

- 週足レベルの投資口価格は、2021年12月に安値(52,100円)をつけた後は、高値切り上げ安値切り上げの上昇基調で推移し、2023年1月に高値(86,200円)をつけた。

そしてその後はこの高値を超えられず、70,000~80,000円のレンジ内で推移。 - 直近の投資口価格は、7月末に安値(68,500円)をつけた後は急上昇し、翌月15日に高値(76,900円)をつけた。

しかしその後は調整しており、今回のPO発表の翌営業日(9/12)は値動きは大きくなく、前日比 500円高(+0.69%)で終了。 - 今後の投資口価格は、PO発表日に割り込んでいた25日移動平均線を上抜け、上昇基調に転じていくのか、直近の安値(68,500円)をめがけて下落基調を継続するのか要注目。

以上をふまえ、

| レベル (最低⭐~ 最高⭐⭐⭐⭐⭐) | |

| ファンダメンタルズ | ⭐⭐⭐⭐ |

| インカムゲイン | ⭐⭐⭐ |

| 流動性 | ⭐⭐⭐⭐ |

| 投資口価格モメンタム | ⭐⭐⭐ |

| 総合判定 | ⭐⭐⭐⭐ (買い) |

と判断しました。

参考になればうれしいです!最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。