こんにちは!

公募増資・売出(以下、PO)の実施を発表した銘柄に関して、POに応募して買った場合、利益を得ることができるのか?直近の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証プライムから小売業種のゼンショーホールディングスです。

最後までお付き合いいただけるとうれしいです!

- 公募増資・売出(PO)とは?

既上場企業が新たに発行する株式(公募株式)や既に発行された株式(売出株式)を投資家に取得させることをいいます。 正確には、「PO」は「Public(公開の)Offering(売り物)」の略で、日本語では「公募」と呼ばれます。「公募」とは、「不特定かつ多数の投資家に対し、新たに発行される有価証券の取得の申込を勧誘すること」をいいます。 また、「売出」とは、「既に発行された有価証券の売付けの申込み又はその買付けの申込の勧誘のうち、均一の条件で50人以上の者を相手方として行う」ことをいい、通常は「公募」と「売出」を合わせて「PO」と呼ばれます。 「新規公開株(IPO)」は未上場企業が直接金融市場からの資金調達や知名度・信用力の向上を目的として証券取引所に新規上場するために一般投資家に株式を取得してもらう行為であるのに対して、「公募・売出(PO)」は既に上場していて証券取引所での株式取引が行われている企業が追加の資金調達や大株主の保有株売却などを目的として一般投資家に株式を取得してもらう行為であり、「新規公開株(IPO)」と「公募・売出(PO)」の違いを簡単にいえば、実施する企業が「未上場」か「既上場」かの違いといえます。

POの概要

今回のPOは、公募と第三者割当による増資です。発行価格等決定日や受渡期日、発行数量等は表1のようになっています。

ディスカウント率は、「発行価格等決定日」に決まり、その日の終値から数%です。

ちなみに、直近の主なPOのディスカウント率は、JR西日本(9021) 3.01%、日本郵政(6178) 2.01%、クリエイト・レストランツ・ホールディングス(3387) 3.09%となっており、ほぼほぼ2~5%程度です。

ただ、ディスカウント率が大きいPOもあり、直近ではENECHANGE(4169)の8.1%が最大です。

注意点として、どの証券会社でも購入できるわけでなく、主幹事(今回は野村證券、SMBC日興証券、みずほ証券)はじめ、引受人の証券会社で購入申込可能です。

早ければ、12/5(火)の夕刻に、会社側から発行価格等のお知らせが適時開示であります。

このブログ記事も更新しますので、チェックしてくださいね💖

| 発行価格等決定日 | 2023 年 12 月 5 日(火) |

| 受渡期日 (POで買った場合はこの日から売却可能) | 2023 年 12 月 12 日(火) |

| ①公募による新株式の発行 (一般募集) 数量 | 普通株式 5,218,000 株 ※発行済み株式総数 154,862,825 株 の約3.36% |

| ②株式の売出し (オーバーアロットメントによる売出し) 数量 | 普通株式 782,000 株(実施決定(12/5)) ※野村證券が売出す。 |

| ③第三者割当による新株式発行 数量 | 普通株式 782,000 株 (申込みのなかった株数は発行されない。) ※野村證券に割当。 |

| 調達資金手取り概算額(上限) | 499 億円 |

| 発行価格 | 7,285 円 (12/5決定:終値 7,511 円) |

| ディスカウント率 | 3.01 % (12/5決定) |

| 申込単位数量 | 100 株 |

| 主幹事 | 野村證券、SMBC日興証券、みずほ証券 |

【資金調達の背景と目的】

- 同社グループは、「マス・マーチャンダイジング・システム(MMD)」(※1)を軸とし、

グローバル販売・ドメインにおけるマルチブランド戦略の更なる進化と、その伸長をサポートするためのグローバルマーチャンダイジング・ドメインの基盤強化を両輪とする「マルチ・ドメイン戦略(※2)」の推進を目的に、過去より幅広い業態のM&Aを積極的に実行してきた。

直近では2023年9月15日にSnowFox Topco Limitedの株式取得(子会社化)を行うなど、今まで以上にグローバルかつ大規模な買収にも取り組んでいる。

※1:マス・マーチャンダイジング・システム(MMD)

「世界中の人々に安全でおいしい食を手軽な価格で提供する」という経営理念を具現化した、同社グループの根幹のシステム

※2:マルチ・ドメイン戦略

グローバル販売・ドメイン:事業の4つの柱である「国内外食」、「海外外食」、「小売」、「介護」を中心にマルチブランドで展開する戦略。

グローバルマーチャンダイジング・ドメイン:グローバル販売・ドメインを展開していくため、原材料の調達、製造・加工、物流の基盤強化を図る戦略 - 今後も引き続き、既存事業の強化・拡大や海外展開を進め、世界の食事情を変えることのできるシステムと資本力を持った「フード業世界一」企業となり、世界から飢餓と貧困を撲滅することを目指し、

同社はその実現に向け、今後更なる持続的な成長を可能とする事業戦略の遂行に必要となる、強固な経営基盤の確立及び財務体質の強化を図るために、2023年11月24日付の取締役会決議により、新株式発行及び株式売出しによる資金調達を行うことを決定した。 - なお、新株式発行に係る調達資金は、M&A待機資金とし、国内外におけるマルチブランド戦略の更なる推進と、その拡大を支える調達・製造・物流機能の強化を通じたマス・マーチャンダイジング・システム(MMD)の更なる進化を図るためのM&Aに充当する予定。

としています。

【調達資金の使途】

今回の一般募集及び本件第三者割当増資に係る手取概算額合計上限499億円について、全額をM&A待機資金とし、2026年3月末までに国内外におけるマルチブランド戦略の更なる推進と、その拡大を支える調達・製造・物流機能の強化によるマス・マーチャンダイジング・システム(MMD)の更なる進化を図るためのM&Aに充当する予定です。

なお、現時点において、M&Aの具体的な内容及び金額について決定したものはなく、

2026年3月末までに充当が出来なかった場合や、未充当額が生じた場合等においては、未充当額に応じて2026年3月期及び2027年3月期における借入金の返済に充当する予定です。

また、今回の新株式の発行数量は、発行済み株式総数の最大約3.87%(第三者割当を含む)で、

直近の新株式の発行を含むPOの発行株数比率(第三者割当を含む)は、ライフネット生命保険 15.0%、セルソース 3.67%、NATTY SWANKYホールディングス 11.5%で、それらと比較すると少ない数量です。

また、この銘柄の直近の出来高(売買が成立した株の数量)の5日平均は7,442百株、25日平均は10,412百株で、流動性はかなり高い水準です。(1日 1,000百株を平均的な水準としています。)

どんな会社?

1982年、世界から飢餓と貧困を撲滅することを理念に掲げ、資本金500万円で創業し、

牛丼の「すき家」を筆頭に、「なか卯」「はま寿司」「ココス」「ビッグボーイ」等、幅広くフード業の経営を行っている会社です。

同社は、原材料の調達から製造・加工、物流、販売まで、すべてを自社で企画・設計する、独自の「MMD(マス・マーチャンダイジング・システム)」を構築しています。

事業セグメントは、「外食事業」と「小売事業」に2つがあり(2023年3月期)、それぞれ、

- 外食事業

外食店舗経営他 - 小売事業

スーパーマーケット経営

を行っています。

2023年3月期通期のセグメント別売上高構成比は、

- 外食事業 90.0%

- 小売事業 10.0%

となっており、「外食事業」が9割を占めています。

なお、2024年3月期より従来のカテゴリーを廃止するとともに、報告セグメントを「外食事業」「小売事業」の2区分から、

「グローバルすき家」「グローバルはま寿司」「グローバルファストフード」「レストラン」「小売」「本社・サポート」の6区分に変更しています。

直近の経営概況

【2024年3月期2Q(2023年4月~9月)の経営成績】

(2023年11月10日発表)

| 決算期 | 売上高 [億円] (前年 同期比 増減率 [%]) | 営業 利益 [億円] (同) | 経常 利益 [億円] (同) | 親会社 株主に 帰属する 当期純利益 [億円] (同) |

| 2023年3月期 2Q累計 | 3,757 (18.5) | 81.5 (△5.6) | 137 (5.0) | 73.5 (14.4) |

| 2024年3月期 2Q累計 | 4,526 (20.5) | 253 (211) | 244 (78.0) | 157 (113) |

| 2024年3月期 通期会社予想 (2023年11月10日 修正) | 9,600 (23.1) | 510 (134) | 480 (70.9) | 300 (126) |

| 通期予想に対する 2Qの進捗率[%] | 47.1 | 49.7 | 50.8 | 52.3 |

表2の通り、前年同期比 増収増益で、売上高は2割増、利益面は8割弱~3倍強の増益でした。

2024年3月期通期の業績予想は、今2Q決算発表と同時に上方修正して、前期比 増収増益で、売上高は2割強増、利益面は7割~2.3倍の増益を見込んでおり、

その通期予想に対する進捗率は2Q終了時点で、売上高、利益面ともに5割前後でそこそこです。

【2024年3月期2Qの状況、経営成績の要因】

同社を取り巻く経営環境は、ウクライナ情勢の長期化による原材料・エネルギー価格の高止まりなどを受け、不透明な状況が続きました。

一方で、新型コロナウイルス感染症における行動制限の撤廃に伴い、経済活動の正常化による人流の回復や個人消費の持ち直しが見られました。

外食事業は、家族やグループでの利用が増えるなど需要の高まりが見られました。

このような状況の中、各報告セグメントの既存店売上高前年比は、「グローバルすき家」で118%、「グローバルはま寿司」で110%、「グローバルファストフード」で114%、「レストラン」で126%、「小売」で99%となりました。

当2Q連結会計期間末の店舗数は、283店舗出店、117店舗退店した結果、14,740店舗(FC7,599店舗含む)となりました。

【セグメント別の業績】

セグメント別の業績は、表3の結果になりました。

「その他」以外はいずれも、前年同期比 増収増益、

「その他」は増収で赤字幅縮小となっています。

| セグメント | 売上高 [億円] (前年 同期比 増減率 [%]) | セグメント 利益 [億円] (同) |

| グローバル すき家 | 1,317 (21.7) | 101 (365) |

| グローバル はま寿司 | 938 (17.3) | 49.1 (19.1) |

| グローバル ファストフード | 994 (30.4) | 50.1 (22.1) |

| レストラン | 689 (25.6) | 32.6 (前年同期 △11.2億円) |

| 小売 | 391 (1.6) | 7.9 (前年同期 △14.4億円) |

| 本社・ サポート | 21.2 (10.1) | 29,6 (793) |

| その他 | 173 (9.0) | △0.7 (前年同期 △1.1億円) |

各セグメントの状況は以下です。

<グローバルすき家>

「すき家」は、日本国内と中国、東南アジア及び中南米に展開しており、家族やグループ連れにも利用してもらえるよう、主力の牛丼を中心に安全で美味しい商品を手軽な価格で提供しています。

国内すき家では、「明太マヨチーズ牛丼」、「月見すきやき牛丼」、「ねぎ塩レモン牛丼」などを販売し、

中国のすき家では、「菜の花ゴマダレ牛丼」、「四季豆牛丼」などを販売しました。

なお、同報告セグメントの当2Q連結会計期間末の店舗数は、50店舗出店、40店舗退店した結果、2,623店舗(国内1,945店舗、海外678店舗)となりました。

<グローバルはま寿司>

「はま寿司」は、日本と中国などに展開しており、新鮮な海産物を使用した寿司に加え、麺類やデザート、ドリンクなどのサイドメニューも充実させており、子供から大人まで楽しんでいます。

なお、同報告セグメントの当2Q連結会計期間末の店舗数は、25店舗出店、1店舗退店した結果、637店舗(国内588店舗、海外49店舗)となりました。

<グローバルファーストフード>

「なか卯」は、親子丼・京風うどんを中心に、専門店にも負けない商品を提供しています。

そのほか国内では、2023年4月1日よりグループ入りしたハンバーガーチェーンの「ロッテリア」、とんかつ専門店の「かつ庵」、武蔵野うどんの「久兵衛屋」などを展開しています。

そのほかに海外で展開する、寿司テイクアウトのAdvanced Fresh Concepts Corp.や2023年5月23日よりグループ入りしたSushi Circle Gastronomie GmbH、ハラル認証を取得したチキンライス専門店TCRS Restaurants Sdn.Bhd.などが同報告セグメントに含まれています。

なお、同報告セグメントの当2Q連結会計期間末の店舗数は、2023年9月15日にグループ入りしたSnowFox Topco Limitedが含まれており、190店舗出店、56店舗退店した結果、10,130店舗(国内1,001店舗、海外9,129店舗、FC7,521店舗含む)となりました。

<レストラン>

ファミリーレストランの「ココス」は、季節感を重視したフェアメニューの積極的な導入による商品の強化、専門店にも負けない本格的な味の追求、顧客が満足してお食事をもらえるようサービス水準を高め、業績の向上に努めました。

そのほかにパスタ専門店の「ジョリーパスタ」、ハンバーグ&ステーキレストランの「ビッグボーイ」、厳選された牛肉を提供する焼肉チェーン店の「熟成焼肉いちばん」、本格イタリアンレストランの「オリーブの丘」、和食レストランの「華屋与兵衛」などが同報告セグメントに含まれています。

なお、同報告セグメントの当2Q連結会計期間末の店舗数は、15店舗出店、19店舗退店した結果、1,200店舗(国内1,199店舗、海外1店舗、FC78店舗含む)となりました。

<小売>

前年同期比 増収となり、営業損失は、マネジメント体制や仕入の見直しを行い、赤字額が縮小しました。

北関東中心に展開しているスーパーマーケット「マルヤ」、「ジョイフーズ」などのほか、青果販売等を行っている株式会社ユナイテッドベジーズなどが同報告セグメントに含まれています。

なお、同報告セグメントの当2Q連結会計期間末の店舗数は、2店舗出店、1店舗退店した結果、133店舗となりました。

<本社・サポート>

食品の製造・加工を担う株式会社GFF、物流機能を担う株式会社グローバルフレッシュサプライ、

備品・ユニフォーム等を調達する株式会社グローバルテーブルサプライ等が同報告セグメントに含まれています。

<その他>

家庭用冷凍食品販売の株式会社トロナジャパン、醤油やドレッシングなどの製造・販売を担う株式会社サンビシ、

介護事業を運営する株式会社輝、玄米・精米の販売を行っている株式会社ゼンショーライス等が含まれています。

【財政面の状況】

<自己資本比率>(自己資本(総資本-他人資本)÷総資産)×100)

2024年3月期2Q末時点で25.4%と前期末(24.6%)から0.8ポイント増加しています。

これは主に、前期末比で、

- 負債

- 買掛金が103億円増加し、流動負債が合計で392億円増加

- 長期借入金が58.5百万円増加し、固定負債が合計で76.7億円増加

- 純資産

- 資本剰余金が298百万円増加、利益剰余金が136百万円増加し、株主資本が合計で366億円増加

したことによるものです。

自己資本比率の数値としては危険水域に近いレベルです。(20%以上を安全圏内としています。)

<キャッシュ・フロー>2024年3月期2Q累計のキャッシュ・フロー(以下、CF)の状況

- フリーCF(営業活動によるCFと投資活動によるCFを合計した金額 ※3)371億円の支出

- 営業活動によるCF 442億円の収入(前年同期 261億円の収入)

- 投資活動によるCF 814億円の支出(同 175億円の支出)

※3 フリーCFの説明:

- プラスの場合:会社が自由に使える資金が増える。

- マイナスの場合:会社が自由に使える資金が減る。

前期(2023年3月期2Q累計)のフリーCF(86.2億円の収入)から457億円減少しています。

営業活動によるCFの主な内訳(億円):

- 税金等調整前四半期純利益 235

- 減価償却費 163

- その他の流動負債の増減額(△は減少) 35.1

投資活動によるCFの主な内訳(億円):

- 有形固定資産の取得による支出 △185

- 連結の範囲の変更を伴う子会社株式の取得による支出 △581

- 差入保証金の差入による支出 △9.7

【今期(2024年3月期通期)業績予想の修正と増配】

今2Q決算発表と同時に、2024年3月期通期連結業績予想の修正と増配を発表しています。

2024年3月期通期の業績予想修正数値は表4です。

| 売上高 [億円] | 営業 利益 [億円] | 経常 利益 [億円] | 親会社 株主に 帰属する 当期純利益 [億円] | 1株当たり 当期純利益 [円] | 1株当たり 年間配当金 [円] | |

| 前回 (2023/5/12) 発表予想 | 8,984 | 400 | 373 | 230 | 151.51 | 40 |

| 今回修正予想 | 9,600 | 510 | 480 | 300 | 192.53 | 50 |

| 増減額 | 615 | 109 | 106 | 69.9 | ー | 10 |

| 増減率[%] | 6.8 | 27.2 | 28.4 | 30.4 | ー | 25.0 |

前回予想と比べ、売上高は1割弱、利益面は3割前後の増額修正をしています。

修正の理由は、

- 当2Q連結累計期間は、新型コロナウイルス感染症における行動制限の撤廃に伴い、経済活動の正常化による人流回復や個人消費の持ち直しが見られた。

外食の各セグメントも家族やグループでの利用が増える中、積極的な新商品の開発とフェアの開催などにより、すき家、はま寿司、レストラン事業、ファストフード事業は、好調に推移した。 - コスト面も、原材料やエネルギーコストの上昇などが見られるなか、適切な価格政策やコストコントロールにより営業利益、経常利益、親会社株主に帰属する四半期純利益は、前回発表予想を上回った。

- 2024年3月期通期連結累計期間の業績予想は、当2Q連結累計期間の実績と SnowFox Topco Limited 他計 23 社を新たに連結の範囲に含めたことを踏まえ、表4のとおり修正した。

としています。

配当予想に関しても、

同社グループは、株主に対する安定した利益還元を経営の重要政策の一つと考え、積極的な業容の拡大と内部留保の充実を図りながら、業績に応じた利益配分を行うことを基本方針としており、

従前からの配当方針を踏まえつつ、大幅な拡大が見込まれている連結業績を反映した利益配分とするため、2024年3月期における普通株式の中間配当を前回予想の20円から5円増配し25円、

期末配当も、前回予想の20円から5円増配し25円、合計配当を40円から50円(年間10円増配)へと修正しています。

株価指標と動向

【2023/11/27(月)終値時点の数値】

- 株価:8,338円

- 時価総額:1兆2,912億円

- PER(株価収益率(今期予想)):41.9倍

PERは、同業で時価総額が近い、吉野家ホールディングス(9861) 58.7倍、すかいらーくホールディングス(3197) 126倍、日本マクドナルドHLDGS(2702) 35.1倍と比較すると、中間的な水準です。

- PBR(株価純資産倍率):9.70倍

- 信用倍率(信用買い残÷信用売り残):0.24倍

- 年間配当金(会社予想):50円(年2回 9月 25円、3月 25円)、利回り:0.59%(配当性向 25.9%)

配当利回りは0.59%で、東証プライムの単純平均2.25%(11/24時点) と比較すると低い水準です。

表5のように、直近5年間の配当金は、年間1株あたり18~24円で推移しており、減配無しでコロナ禍の2021年3月期以外は増配しています。

配当性向は、20%台~135%で推移しています。

| 決算期 | 1株当たり 年間配当金 [円] | 配当性向 [%] |

| 2019年3月期 | 18 | 26.5 |

| 2020年3月期 | 20 | 24.9 |

| 2021年3月期 | 20 | 135 |

| 2022年3月期 | 22 | 24.1 |

| 2023年3月期 | 24 | 27.5 |

この会社は、

株主に対する安定した利益還元を経営の重要政策の一つと考え、積極的な業容の拡大と内部留保金の充実を図りながら、業績に応じた利益配分を行うことを基本方針としています。

また、剰余金の配当は、中間配当及び期末配当の年2回を基本的な方針としています。

【株主優待】

この会社は株主優待があり、毎年9月末と3月末の年2回、100株以上保有の株主は、保有株数に応じて同社グループで使える「株主様お食事ご優待券(500円券)」が進呈されます。

- 100株以上:1,000円分( 500円券×2枚 )

- 300株以上:3,000円分( 500円券×6枚 )

- 500株以上:6,000円分( 500円券×12枚 )

- 1,000株以上:12,000円分( 500円券×24枚 )

- 5,000株以上:30,000円分( 500円券×60枚 )

100株保有の場合、配当金+株主優待(1,000円分×2=2,000円分)で利回りは0.83%となります。

個人投資家にとってうれしい内容ですね!

【直近の株価動向】

<週足チャート(直近2年間)>

右肩上がりの上昇トレンドで推移しており、

2023年5月から急上昇し、同年11月に上場来高値(9,274円)をつけています。

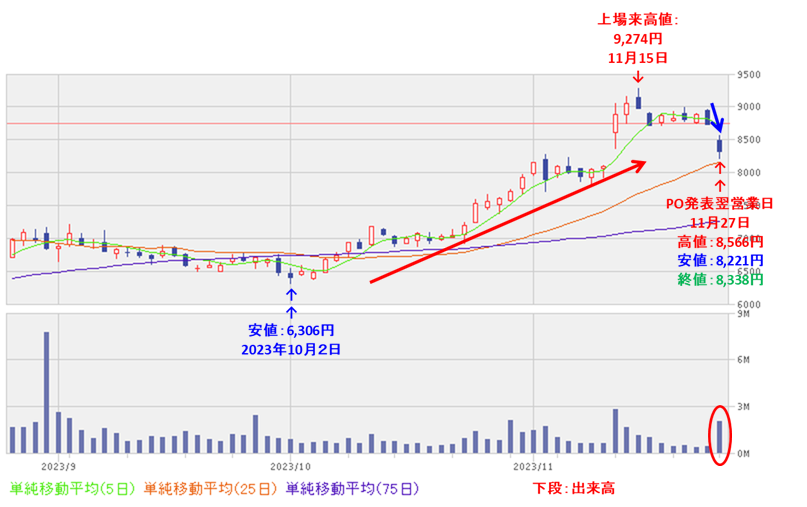

<日足チャート(直近3か月間)>

10/2に安値(6,306円)をつけた後は、順調に値を伸ばしていき、11/15に1月につけた年初来安値(3,215円)の約2.8倍の上場来高値(9,274円)をつけました。

しかしその後は調整しており、今回のPO発表の翌営業日(11/27)は、1株利益の希薄化を懸念され、窓を開けて売られ、前日比 404円安(-4.62%)と急落しました。

今後は、25日移動平均線(赤線)や75日移動平均線(青線)が下値サポートとなり下げ止まり、上昇に転じていくのか、下抜けて下値模索をするのか、要注目です。

まとめ

【業績】

- 今期(2024年3月期)2Qの業績は、積極的な新商品の開発とフェアの開催などにより、すき家、はま寿司、レストラン事業、ファストフード事業は好調に推移し、

前年同期比 増収増益で、売上高は2割増、利益面は8割弱~3倍強の増益。 - 今期通期予想は、今2Q決算発表と同時に、上方修正しており、

前期比 増収増益で、売上高は2割強増、利益面は7割~2.3倍の増益を見込む。 - この通期業績予想に対する進捗率は、2Q終了時点で、売上高、利益面ともに5割前後でそこそこ。

【株主還元】

- 配当利回り(予想)は0.59%で、東証プライムの単純平均 2.25%(11/24時点) と比較すると低い水準。

- 直近5年間の配当金は、年間1株あたり18~24円で推移しており、減配無しで2021年3月期以外は増配している。

配当性向は、20%台~135%で推移。 - 株主優待があり、毎年9月末と3月末の年2回、100株以上保有の株主は、保有株数に応じて同社グループで使える「株主様お食事ご優待券(500円券)」が進呈される。

100株保有の場合、配当金+株主優待(1,000円分×2=2,000円分)で利回りは0.83%となる。

【流動性・新株式の発行株数】

- 今回の新株式の発行数量は、発行済み株式総数の最大約3.87%(第三者割当を含む)で、直近の新株式発行を含むPO(ライフネット生命保険、セルソース、NATTY SWANKYホールディングス)の発行株数比率(第三者割当を含む)と比較すると少ない数量。

- 直近の出来高の5日平均は7,442百株、25日平均は10,412百株で、流動性はかなり高い水準。

【株価モメンタム】

- 週足ベースの株価は、右肩上がりの上昇トレンドで推移しており、

2023年5月から急上昇し、同年11月に上場来高値(9,274円)をつけている。 - 直近の株価は、10/2に安値(6,306円)をつけた後は、順調に値を伸ばしていき、11/15に1月につけた年初来安値(3,215円)の約2.8倍の上場来高値(9,274円)をつけた。

しかしその後は調整しており、今回のPO発表の翌営業日(11/27)は、1株利益の希薄化を懸念され、窓を開けて売られ、前日比 404円安(-4.62%)と急落した。 - 今後の株価は、25日移動平均線や75日移動平均線が下値サポートとなり下げ止まり、上昇に転じていくのか、下抜けて下値模索をするのか要注目。

以上のことから、

| レベル (⭐(最低)~ ⭐⭐⭐⭐⭐(最高)) | |

| 業績 | ⭐⭐⭐⭐ |

| 株主還元 (配当、株主優待等) | ⭐⭐ |

| 株価モメンタム | ⭐⭐⭐⭐ |

| 流動性 | ⭐⭐⭐⭐⭐ |

| 新株式の発行数量 | ⭐⭐⭐⭐ |

| 総合判定 | ⭐⭐⭐⭐ (買い) |

と判断しました。

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。