こんにちは!

直近で立会外分売の実施を発表した銘柄に関して、分売で買った場合、利益を得ることができるのか?直近の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証スタンダードから陸運業種のビーイングホールディングスです。

最後までお付き合いいただけるとうれしいです!

- 立会外分売とは?

新規株主を増やすことを目的として、上場会社が大株主である銀行やオーナー経営者などの保有株を小口に分けて、証券取引所の立会外で不特定多数に売り出すこと。

取引開始前など取引時間外(=立会外)に売り出されることからこのように呼ばれる。

- 立会外分売の魅力

- 前日終値より安く購入可能

- 立会外分配における買付側の購入価格は確定値段(1本値)で、分売実施日の前日終値よりディスカウントされるのが一般的。過去の例では、約3~5%のディスカウントで実施されています。

(ディスカウント率は取引所の規定により最大10%)

- 立会外分配における買付側の購入価格は確定値段(1本値)で、分売実施日の前日終値よりディスカウントされるのが一般的。過去の例では、約3~5%のディスカウントで実施されています。

- 買付手数料はかからない

- 立会外分売による買付は、通常の立会時間内の取引と種類が異なるため一般的に手数料はかからない。(売却時には通常の手数料が発生)

- 即日売却OK

- 立会外分売で取得した株式は、実施日(買付当日)から売却することが可能

- 前日終値より安く購入可能

- デメリット:抽選で外れることもある

- 買い申し込みが多いと、抽選ではずれて購入できないこともある。

立会外分売の概要

実施日や株数は以下です。実施予定日は幅があり、実際の実施日と分売値段は、会社側から実施日前日に発表があります。

分売数量は決まっていて、100株単位で最大2,800株まで購入できます。

早ければ11/21(火)の夕刻に、会社側からの適時開示で分売値段のお知らせがあります。このブログでも追記しますので、チェックしてくださいね💖

| 分売予定期間 | 2023 年 11 月 22 日(水) |

| 分売数量 | 85,000 株 (発行済み株式総数 5,877,500株の約1.44%) |

| 分売値段 | 2,441 円 (11/21決定:終値 2,516 円) |

| ディスカウント率 | 3.00 % (11/21決定) |

| 申込単位数量 | 100 株 |

| 申込上限数量 | 2,800 株 |

【立会外分売実施の目的】

- 流通株式数を増加させ、同社株式の分布状況改善および流動性向上を目的とするもの

としています。

また、今回の分売数量は、発行済み株式総数の約1.44%とほどほどの数量(※1)です。

※1:一概に言えませんが、目安として、5%以上:かなり多い、3%以上5%未満:多い、1%以上3%未満:ほどほど、1%未満:少ないとしています。

また、この銘柄の直近の出来高(売買が成立した株式の数量)の5日平均は385百株、25日平均は183百株(11/16時点)で、流動性は低い水準です。

そして、今回の分売数量(850百株)は、1日の出来高(25日平均:183百株)の約4.6倍で、この銘柄の通常の出来高からすると分売数量はほどほどといえます。

どんな会社?

ロジスティクスの未来を探求するビーインググループは、

株式会社ビーイングホールディングスを主体とした総合物流輸送企業グループです。

事業内容は、顧客のロジスティクスを企画・提案して、自社及び顧客の物流センターの輸送・保管・包装・荷役・流通加工・情報システムの構築を一貫して推進する3PL(※2)事業を主軸に、

同業他社に3PL事業をプロデュースしてサプライチェーン全体を管理する4PL(※3)事業を、グループで連携を図り展開しています。

※2:3PL(3rd Party Logistics)

競合他社に真似できない核となる能力に集約した経営を指向する企業が、企業戦略として、物流機能の全体もしくは一部を第三の企業に委託することで実現する物流業務形態のひとつ。

※3:4PL(Fourth Party Logistics)

3PLに優れたノウハウを持つ物流企業が、別の物流企業に自社のノウハウを用いて3PL物流をプロデュースするなど、3PLにロジスティクス戦略の企画・推進を行うコンサルティング要素が加わったソリューション。

同社グループのセグメントの区分は、主に物流センターの運営(構内業務・配送業務)及びコンサルティング業務等を行う「物流事業」、

旅客事業(タクシー、バス)、不動産業、システム開発、保険代理業、自動車整備業、燃料販売業等を行う「その他」の2つがあります。

2022年12月期通期のセグメント別売上高構成比は、

- 物流事業 97.4%

- その他 2.6%

となっており、ほぼ「物流事業」が占めています。

直近の経営概況

【2023年12月期3Q(2023年1月~9月)の経営成績】

(2023年11月14日発表)

| 決算期 | 売上高 [億円] (前年同期比 増減率 [%]) | 営業 利益 [百万円] (同) | 経常 利益 [百万円] (同) | 親会社株主に 帰属する 当期純利益 [百万円] (同) |

| 2022年12月期 3Q累計 | 168 (15.1) | 801 (△6.1) | 809 (△12.4) | 534 (△14.3) |

| 2023年12月期 3Q累計 | 190 (13.3) | 1,243 (55.0) | 1,253 (54.8) | 733 (37.2) |

| 2023年12月期 通期会社予想 | 250 (8.5) | 1,450 (11.4) | 1,500 (9.0) | 900 (3.0) |

| 通期予想に対する 3Qの進捗率[%] | 76.3 | 85.7 | 83.5 | 81.4 |

表2の通り、前年同期比 増収増益で、売上高は1割強増、利益面は4割弱~5割強の増益でした。

2023年12月期通期の業績予想は、前期比 増収増益で、売上高は1割弱増、利益面は1割前後の増益を予想しています。

通期予想に対する進捗率は、3Q終了時点で、売上高は3/4程度でそこそこですが、利益面は8割を超えており順調です。

【2023年12月期3Qの状況、経営成績の要因】

同社が関係する物流業界は、資源エネルギー価格の高騰や賃金ベースの上昇、社会保険料適用範囲の拡大等によって物流原価が高騰する厳しい状況が続いています。

また、トラックドライバーの時間外労働時間の規制等、いわゆる物流の2024年問題が迫ってきており、

そうした状況下において、AIやIoTを取り入れた物流のデジタルトランスフォーメーションによって、物流管理コストの圧縮や配送コースの効率化を行うことで物流原価の低減に取り組む企業が出始めています。

このような社会情勢の下、同社グループは、クリーンエネルギーへの転換、従業員の賃金の見直し、2024年問題に係るドライバーの時間外労働時間の改善を図るとともに、

「生活物資に特化した物流への経営資源の集中投資」「関東から全国への展開を見据えた物流基盤の構築」「将来を見据えAI・ITを導入した物流システムの構築」の3つを成長戦略とし、業務に取り組んでいます。

当3Q連結累計期間は、資源エネルギー価格の高騰やサステナビリティに対応していくため、金沢本社及び隣接する金沢SCMセンター、白山第3センターに太陽光パネルを設置し、これまでの消費電力の一部をクリーンエネルギーに転換しています。

また、走行時にCO2の排出がゼロになる水素を燃料とした燃料電池小型トラックを新たに導入しており、持続可能な社会の実現に貢献すべく、さらなるCO2排出量削減に取り組んでいます。

また、新規センター稼働に向けた準備と、近隣センターへの協力体制を適時対応しながら、拠点の安定的な人材確保に取り組み、業務の合理化を進める予定です。

前年稼働させた7拠点は安定稼働しており、既存業務と併せて堅調に事業を拡大しています。

業務拡大に伴い、3月に「仙台TC」、9月に「長岡日配センター」の2センターを移転、

4月に「山梨センター」、9月に「八千代配送センター」、「白山村井センター」の3センターを新規稼働してます。

また、配送業務の合理化を図るため、6月に「成田TC」、「成田低温センター」を閉鎖、センター業務の合理化を図るため、8月に「静岡TC」を閉鎖し、既存の「静岡低温センター」に統合しています。

以上の結果、表2の数値の前期同期比 増収増益となりました。

【財政面の状況】

<自己資本比率>(自己資本(総資本-他人資本)÷総資産)×100)

2023年12月期3Q末時点で35.3%と前期末(33.7%)から1.6ポイント増加しました。

これは主に、それぞれ前期末比で

- 短期借入金が900百万円増加し、流動負債が合計で779百万円増加

- 長期借入金が534百万円減少し、固定負債が合計で427百万円減少

- 利益剰余金が580百万円増加し、株主資本が合計で581百万円増加

したことによるものです。

自己資本比率の数値としてはまだ問題ないレベルです。(20%以上を安全圏内としています。)

【今期(2023年12月期通期)業績の見通し】

前連結会計年度に立ち上げを行った新規7拠点の通期稼働による利益確保、及び自社センターの増床も含め年間4~8拠点の新規拠点の開設を維持する考えです。

既存業務は、昨今の物流原価上昇や物流の2024年問題などの業務課題の克服と物流のデジタルトランスフォーメーションを順次進めていき、さらなる業務の合理化を推進していく方針です。

また、自社従業員比率の向上を引き続き推進するとともに、従業員一人一人のマルチタスク化を進め、生産性と品質の向上を目指しています。

このような環境の中、2023年12月期の連結業績見通しは、表2の数値の増収増益を予想しています。

なお、今3Q決算発表時点では、2023年2月14日の「2022年12月期決算短信[日本基準](連結)」にて公表された通期の連結業績予想から変更はありませんでした。

株価指標と動向

【2023/11/16(木)終値時点の数値】

- 株価:2,469円

- 時価総額:145億円

- PER(株価収益率):14.5倍

PERは、同業で時価総額が近い、SBSホールディングス(2384) 8.6倍、ハマキョウレックス(9037) 9.4倍、AZ-COM丸和ホールディングス(9090) 26.0倍と比較すると、中間的な水準です。

- PBR(株価純資産倍率):2.79倍

- 信用倍率(信用買い残÷信用売り残):66.6倍

- 年間配当金(予想):29円(年1回 12月)、年間利回り:1.17%(配当性向 18.9%)

配当利回りは1.17%で、東証スタンダードの単純平均 2.32%(11/16)と比較すると低い水準です。

表4のように、直近5年間の配当金は、1株当たり10~28円で推移しており、2020年12月期以降は、連続増配を継続中です。

配当性向は、10%台~30%台で推移しています。

| 決算期 | 1株当たり 年間配当金 [円] | 配当性向 [%] |

| 2018年12月期 | 10 | 36.9 |

| 2019年12月期 | 10 | 10.8 |

| 2020年12月期 | 20 | 19.4 |

| 2021年12月期 | 23 | 15.4 |

| 2022年12月期 | 26 | 17.2 |

この会社は、

株主還元を経営上の重要な課題と認識しており、業績や事業拡大に向けた資金需要に対応した内部留保の確保を総合的に勘案した上で、

配当性向やDOE(株主資本配当率)を考慮しながら、長期的に安定した配当を継続することを基本方針としています。

配当は年1回の期末配当を行うことを基本方針としていますが、取締役会の決議によって中間配当を行うことができる旨を定款に定めています。

【直近の株価動向】

<週足チャート(直近2年間)>

2022年6月に安値(1,339円)をつけた後は、長い間上昇トレンドで推移し、

2023年10月に上場来高値(3,100円)をつけています。

<日足チャート(直近3か月間)>

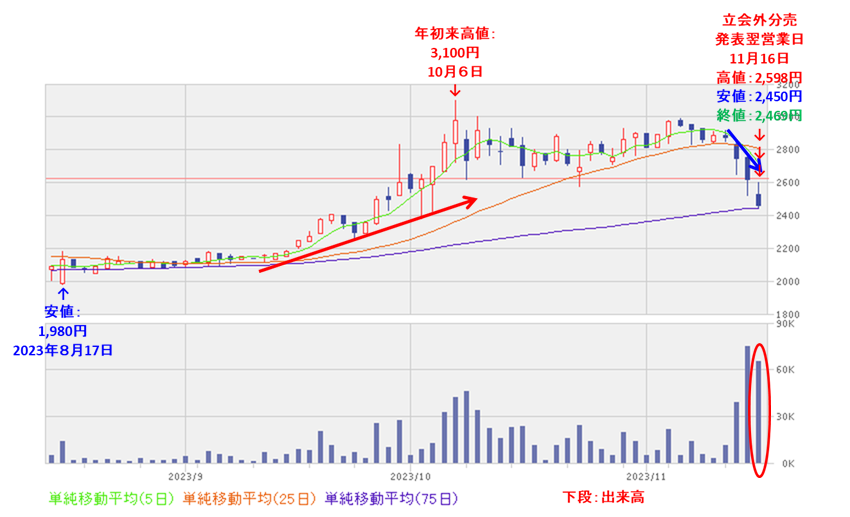

8/17に安値(1,980円)をつけた後は、上昇基調で推移し、10/6に上場来高値(3,100円)をつけました。

しかしその後は調整しており、今回の立会外分売発表の翌営業日(11/16)は、その前日の今3Q決算発表を受けての下落を引き継ぎ続落し、前日比 157円安(-5.97%)で終了しました。

今後は、75日移動平均線(青線)や直近の安値(1,980円)を下抜けずに、上昇に転じていくのか、下抜けて下値模索を続けるのか、要注目です。

まとめ

【業績】

- 今期(2023年12月期)3Qの業績は、前年稼働させた物流7拠点は安定稼働しており、既存業務と併せて堅調に事業を拡大し、

前年同期比 増収増益で、売上高は1割強増、利益面は4割弱~5割強の増益。 - 今期通期予想は、前連結会計年度に立ち上げを行った新規7拠点の通期稼働による利益確保及び自社センターの増床も含め年間4~8拠点の新規拠点の開設を維持し、

前期比 増収増益で、売上高は1割弱増、利益面は1割前後の増益を予想。 - 通期業績予想に対する進捗率は3Q終了時点で、売上高は3/4程度でそこそこ、利益面は8割を超えており順調。

【株主還元】

- 配当利回り(予想)は1.17%(11/16)で、東証スタンダードの単純平均 2.32%(11/16)と比較すると低い水準。

- 直近5年間の配当金は、年間1株当たり10~28円で推移しており、2020年12月期以降は、連続増配を継続中。

配当性向は10%台~30%台で推移。 - 会社の配当方針は、配当性向やDOE(株主資本配当率)を考慮しながら、長期的に安定した配当を継続することを基本方針としている。

【流動性・分売数量】

- 直近の出来高の5日平均は385百株、25日平均は183百株(11/16時点)で、流動性は低い水準。

- 分売数量は、発行済み株式総数の約1.44%とほどほどの数量で、

この銘柄の1日の平均的な出来高の約4.6倍であり、それからしてもほどほどの数量。

【株価モメンタム】

- 週足ベースの株価は、2022年6月に安値(1,339円)をつけた後は、長い間上昇トレンドで推移し、

2023年10月に上場来高値(3,100円)をつけている。 - 直近の株価は、8/17に安値(1,980円)をつけた後は、上昇基調で推移し、10/6に上場来高値(3,100円)をつけた。

しかしその後は調整しており、今回の立会外分売発表の翌営業日(11/16)は、その前日の今3Q決算発表を受けての下落を引き継ぎ続落し、前日比 157円安(-5.97%)で終了。 - 今後の株価は、75日移動平均線や直近の安値(1,980円)を下抜けずに、上昇に転じていくのか、下抜けて下値模索を続けるのか要注目。

以上のことから、

| レベル (⭐(最低)~ ⭐⭐⭐⭐⭐(最高)) | |

| 業績 | ⭐⭐⭐⭐ |

| 株主還元 (配当、株主優待等) | ⭐⭐⭐ |

| 株価モメンタム | ⭐⭐ |

| 流動性 | ⭐⭐ |

| 分売数量 | ⭐⭐⭐ |

| 総合判定 | ⭐⭐⭐ (中立) |

と判断しました。

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。