こんにちは!

公募増資・売出(以下、PO)の実施を発表した銘柄に関して、POに応募して買った場合、利益を得ることができるのか?直近の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証グロースからサービス業種の日本ホスピスホールディングスです。

最後までお付き合いいただけるとうれしいです!

- 公募増資・売出(PO)とは?

既上場企業が新たに発行する株式(公募株式)や既に発行された株式(売出株式)を投資家に取得させることをいいます。 正確には、「PO」は「Public(公開の)Offering(売り物)」の略で、日本語では「公募」と呼ばれます。「公募」とは、「不特定かつ多数の投資家に対し、新たに発行される有価証券の取得の申込を勧誘すること」をいいます。 また、「売出」とは、「既に発行された有価証券の売付けの申込み又はその買付けの申込の勧誘のうち、均一の条件で50人以上の者を相手方として行う」ことをいい、通常は「公募」と「売出」を合わせて「PO」と呼ばれます。 「新規公開株(IPO)」は未上場企業が直接金融市場からの資金調達や知名度・信用力の向上を目的として証券取引所に新規上場するために一般投資家に株式を取得してもらう行為であるのに対して、「公募・売出(PO)」は既に上場していて証券取引所での株式取引が行われている企業が追加の資金調達や大株主の保有株売却などを目的として一般投資家に株式を取得してもらう行為であり、「新規公開株(IPO)」と「公募・売出(PO)」の違いを簡単にいえば、実施する企業が「未上場」か「既上場」かの違いといえます。

POの概要

今回のPOは、大株主からの株式の売出しです。売出価格等決定日や受渡期日、発行数量等は表1のようになっています。

ディスカウント率は、「売出価格等決定日」に決まり、その日の終値から数%です。

ちなみに、直近の主なPOのディスカウント率は、JR西日本(9021) 3.01%、日本郵政(6178) 2.01%、クリエイト・レストランツ・ホールディングス(3387) 3.09%となってますが、ほぼほぼ2~5%程度です。

ただ、ディスカウント率が大きいPOもあり、直近ではENECHANGE(4169)の8.1%が最大です。

注意点として、どの証券会社でも購入できるわけでなく、主幹事(今回は野村證券)はじめ、引受人の証券会社で購入申込可能です。

早ければ、6/26(月)の夕刻に、会社側から売出価格等のお知らせが適時開示であります。

このブログ記事も更新しますので、チェックしてくださいね💖

| 売出価格等決定日 | 2023 年6月 26 日(月) |

| 受渡期日 (POで買った場合はこの日から売却可能) | 2023 年7月 3日(月) |

| ①株式の売出し (引受人の買取引受けによる売出し)数量 | 普通株式 3,507,200 株 ※発行済み株式総数 8,038,000株 の約43.6% |

| ②株式の売出し (オーバーアロットメントによる売出し)数量 | 普通株式 526,000 株(実施決定(6/26)) ※発行済み株式総数 8,038,000株 の約6.54% ※野村證券が売出す。 |

| 売出価格 | 3,176 円 (6/26決定:終値 3,275 円) |

| ディスカウント率 | 3.02 % (6/26決定) |

| 申込単位数量 | 100 株 |

| 主幹事 | 野村證券 |

【売出しの目的】

- 同社は、2019 年3月 28 日に東京証券取引所マザーズへ上場を果たした。

上場より4年2ヵ月を経過し、引受人の買取引受による売出しの売出人であるJ-STAR二号投資事業有限責任組合、MIDWEST MINATO, L.P.及び Pacific Minato Ⅱ, L.P.よりその保有する同社普通株式を全株式売却したい旨の意向が確認された。 - 同社としては、市場における同社普通株式の投資家層の拡大及び流動性の向上を図る観点から、株式売出しを承認するという判断に至った。

としています。

また、同社は今回のPOと同時に、スギホールディングス株式会社との間の資本業務提携に関して決議したことを発表し、

この資本提携に伴い、スギホールディングスは、今回の売出株数の内、160万株を取得しますので、実際に市場に売出される株数は2,433,200 株(OA含めた最大株数)となります。

今回の株式の売出数量は、発行済み株式総数の約43.6%(OAを含めた最大の株数で約50.1%)ですが、実際に市場放出される株数は最大30.2%で、

直近の株式の売出のみのPOの発行株数比率(OAを含む)は、アクシージア 11.8%、ゆうちょ銀行 29.0%、ライフドリンクカンパニー 29.8%でしたので、それらと比較すると多い数量です。

また、この銘柄の直近の出来高(売買が成立した株の数量)の5日平均は660百株、25日平均は868百株で、流動性はやや低い水準です。(1日 1,000百株を平均的な水準としています。)

どんな会社?

ホスピス住宅・訪問看護・訪問介護をベースに、地域の状況に応じて居宅介護支援事業所によるケアプランニングやその他の在宅ケアを組み合わせたサービスを提供している会社です。

事業内容は、主に「ホスピス住宅事業」「訪問看護事業」「住宅介護事業」の3つがあり、それぞれ、

- ホスピス事業

がん末期患者や難病患者に対応したホスピス住宅にてケアサービスを提供 - 訪問看護事業

看護師による訪問看護サービスを提供 - 住宅介護事業

訪問看護と併設することで医療的ケアに対応し、訪問介護、通所介護、看護小規模多機能型居住介護事業(カンタキ)等を組み合わせてケアを提供

を行っています。

同社は、在宅ホスピス事業のみの単一セグメントです。

直近の経営概況

【2023年12月期1Q(2023年1月~3月)の経営成績】

(2023年5月12日発表)

| 決算期 | 売上高 [百万円] (前年 同期比 [%]) | 営業 利益 [百万円] (同) | 経常 利益 [百万円] (同) | 親会社株主に 帰属する 当期純利益 [百万円] (同) |

| 2022年12月期 1Q累計 | 1,619 (18.1) | 96 (△5.2) | 115 (45.5) | 71 (63.8) |

| 2023年12月期 1Q累計 | 2,245 (38.6) | 321 (233) | 264 (129) | 164 (130) |

| 2023年12月期 通期会社予想 | 10,000 (26.7) | 1,500 (56.4) | 1,150 (46.9) | 710 (56.1) |

| 通期予想に対する 1Qの進捗率[%] | 22.4 | 21.4 | 22.9 | 23.0 |

表2の通り、前年同期比 増収増益で、売上高は4割弱増、利益面は2~3倍の増益でした。

2023年12月期通期の業績予想は、前期比 増収増益で、売上高は3割弱増、利益面は5割前後の増益を予想しています。

通期予想に対する進捗率は、1Q終了時点で、売上高、利益面ともに1/4程度でそこそこです。

【2023年12月期1Qの状況、経営成績の要因】

<市場環境>

同社グループの事業が関わる医療・看護・介護の環境は、高齢者の増加と共に市場が拡大し需要が増加する一方で、社会保障費の抑制を目的として、

病院を中心とした施設から在宅を中心とした医療へのシフトが進み、医療と介護の連携や地域単位でのケア体制の整備等が促進されると予想しています。

<2023年1月~3月におけるホスピス施設の状況>

このような状況の中、同社グループは「すべては笑顔のために」というコーポレートスローガンを掲げ、在宅での看取りを前提とした、在宅ホスピス事業を推進しました。

当1Q連結累計期間は、2023年3月に「ファミリー・ホスピス港南台ハウス(横浜市港南区)」を開設しました。

また、2023年3月に、トリニティ・ケア株式会社が運営する介護付き有料老人ホーム「Brand New 杉並高井戸」の運営を同社グループが引き継ぎ、「ファミリー・ホスピス高井戸ハウス(東京都杉並区)」として運営を開始しました。

2施設を加えた結果、当1Q連結累計期間末において、33施設1,048室(前期末比 2施設増、69室増)を展開しています。

<前年同期比較>

当1Q連結累計期間は、前年9月に開設した「ファミリー・ホスピス西台ハウス(東京都板橋区)」「ファミリー・ホスピス豊中ハウス(大阪府豊中市)」及び前年12月に開設した「ナーシングホームOASIS金山(名古屋市中区)」が黒字に至るまでの赤字期間、

2023年3月開設及び運営開始の「ファミリー・ホスピス港南台ハウス(横浜市港南区)」、「ファミリー・ホスピス高井戸ハウス(東京都杉並区)」の開設準備コスト及び黒字化に至るまでの赤字期間、

並びに当2Q以降に開設を予定している施設の開設準備等のコスト負担があったものの、

前年同期には立上げ途中にあった施設が安定稼働期に入ったこと、及び前年2Q以降に開設した施設のうち、上述した5施設以外が利益貢献期間に入ったこと等により、前年同期に比べ、増収増益となりました。

<施設損益>

同社グループの運営する施設は、開設に先立って看護師等の従業員を採用することでホスピスチームを作り、ホスピスチームが確立した事を確認して施設を開設し、開設した後に順次入居者を受け入れる形で運営を行っていることから、

一定の稼働率に至るまでは売上に対して人件費等の費用が先行して発生することになります。

また、施設開設後、1年をかけて同社グループが満室の目安とする85%の稼働率に至る計画で展開しています。

以上の結果、当1Q連結累計期間における売上高は2,245百万円(前年同期比38.6%増)となりました。

利益は、営業利益が321百万円(同233%増)となり、助成金収入等の営業外収益22.1百万円、支払利息等の営業外費用78.8百万円を計上した結果、

経常利益は264百万円(同129%増)、親会社株主に帰属する四半期純利益は164百万円(同130%増)となりました。

【財政面の状況】

<自己資本比率>(自己資本(総資本-他人資本)÷総資産)×100)

2023年12月期1Q末時点で16.5%と前期末(17.5%)から1.0ポイント低下しました。

これは主に、長期借入金が前期末比で754百万円増加、リース債務が637百万円増加し、固定負債が合計で1,422百万円増加したことによるものです。

自己資本比率の数値としては危険領域のレベルです。(20%以上を安全圏内としています。)

【今期(2023年12月期通期)業績の見通し】

新型コロナウイルスの5類感染症への引き下げや中国での新型コロナウイルス政策の転換により、経済活動が活発化されることが予想されます。

このような状況の中、同社グループは、創業以来一貫して注力してきた教育・研修等の実施により、盤石となったホスピスチームと既存31施設を土台として、2023年12月期は緩和ケアの品質を軸とした成長拡大の期と位置づけています。

具体的には9施設・321室のホスピス施設を新規開設する計画であり、その結果、2023年12月期末におけるホスピス住宅の数は、合計40施設・1,300室となる見込みです。

9施設の新規開設により開設前コスト(人件費等の先行費用)が嵩み、また各施設が黒字化するまでに一定期間を要するものの、

2023年12月期の期首時点で既に安定稼働している施設から得られる利益及び満床に至る過程にある施設の損益が改善することによって、十分補完できるものと考えています。

以上の結果、同社グループの次連結会計年度の業績見通しは、売上高10,000百万円(前期比26.7%増)、営業利益1,500百万円(同56.4%増)、経常利益1,150百万円(同46.9%増)、親会社株主に帰属する当期純利益710百万円(同56.1%増)を見込んでいます。

なお、1Q決算発表時点では、2023年2月10日に公表された、上記2023年12月期の連結業績予想から変更はありません。

株価指標と動向

【2023/6/16(金)終値時点の数値】

- 株価:3,260円

- 時価総額:262億円

- PER(株価収益率):36.9倍

PERは、同業で時価総額が近い、アンビスホールディングス(7071) 58.9倍、サンウェルズ(9229) 72.5倍と比較すると、低い水準です。

- PBR(株価純資産倍率):13.0倍

- 信用倍率(信用買い残÷信用売り残):15.1倍

- 年間配当金(予想):0円(無配)、年間利回り:ー

配当金は設立以来無配(表3)となっています。

| 決算期 | 1株当たり 年間配当金 [円] | 配当性向 [%] |

| 2018年12月期 | 0 | ー |

| 2019年12月期 | 0 | ー |

| 2020年12月期 | 0 | ー |

| 2021年12月期 | 0 | ー |

| 2022年12月期 | 0 | ー |

この会社は、

将来に向けた事業の拡大に向け、必要な人材の確保及び新規開設に係る設備投資等の先行投資を行うため、また迅速な経営に備えるために、内部留保の充実が重要であると認識しています。

そのため、第1期から第6期の配当金については無配です。

しかしながら、株主に対する利益還元として配当を行うことも重要な経営課題の1つであることから、今後は利益を確実に計上できる体制の確立を図ることによって財務体質の強化を行い、財政状態及び経営成績を勘案しながら、配当を実施していく方針です。

内部留保資金は、経営基盤の長期安定に向けた財務体質の強化及び事業の継続的な拡大発展を実現させるための資金として、有効に活用していく予定です。

【直近の株価動向】

<週足チャート(直近2年間)>

2022年6月に安値(1,280円)をつけた後は、高値切り上げ安値切り上げの上昇トレンドで推移し、

2023年4月に上場来高値(3,830円)をつけています。

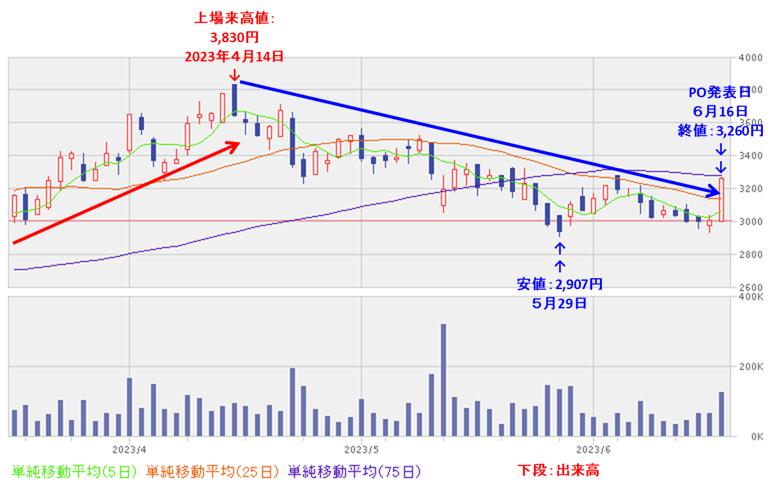

<日足チャート(直近3か月間)>

4/14に上場来高値(3,830円)をつけた後は、下落基調で推移しています。

今後は、スギホールディングスとの資本提携を好感されて、上昇に転じていくのか、POによる需給悪化懸念により、下落基調が継続するのか、要注目です。

まとめ

【業績】

- 今期(2023年12月期)1Qの業績は、33施設1,048室を展開し、前期末比 2施設増、69室増となり、

前年同期比 増収増益で、売上高は4割弱増、利益面は2~3倍の増益で好調。 - 今期の通期予想は、2023年12月期の期首時点で既に安定稼働している施設から得られる利益や満床に至る過程にある施設の損益が改善することにより、

前期比 増収増益で、売上高は3割弱増、利益面は5割前後の増益を見込む。 - その通期予想に対する進捗率は、1Q終了時点で、売上高、利益面ともに1/4程度でそこそこ。

【株主還元】

- 配当金は創業以来無配。

成長企業であるがゆえ、内部留保に資金を回し、利益を確実に計上できる体制の確立や事業の継続的な拡大発展を図っていくことは理解でき、

業績の伸長と共に株価が上昇すれば、キャピタルゲインが期待できる。

【流動性・売出株数】

- 今回の株式の売出数量は、発行済み株式総数の約43.6%(OAを含めた最大の株数で約50.1%)で、そのうち160万株はスギホールディングスとの資本提携により、スギホールディングスに販売されるため、実質最大30.2%で、

直近の株式の売出のみのPO(アクシージア、ゆうちょ銀行、ライフドリンクカンパニー)の売出株数比率(OAを含む)と比較すると多い数量。 - 直近の出来高の5日平均は660百株、25日平均は868百株で、流動性はやや低い水準。

【株価モメンタム】

- 週足ベースの株価は、2022年6月に安値(1,280円)をつけた後は、高値切り上げ安値切り上げの上昇トレンドで推移し、2023年4月に上場来高値(3,830円)をつけた。

- 直近の株価は、上場来高値(3,830円)をつけた後は、下落基調で推移している。

- 今後の株価は、スギホールディングスとの資本提携を好感されて、上昇に転じていくのか、POによる需給悪化懸念により、下落基調が継続するのか要注目。

以上のことから、

| レベル (⭐(最低)~ ⭐⭐⭐⭐⭐(最高)) | |

| 業績 | ⭐⭐⭐⭐ |

| 株主還元 (配当、株主優待等) | ⭐ |

| 株価モメンタム | ⭐⭐⭐ |

| 流動性 | ⭐⭐ |

| 株式の売出数量 | ⭐⭐ |

| 総合判定 | ⭐⭐⭐ (中立) |

と判断しました。

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。