こんにちは!

直近で公募増資・売出(以下、PO)を実施した銘柄に関して、POに応募して買った場合、利益は出たのか?

受渡期日当日と1週間後の結果を検証しました。

今回は、受渡期日が2023年7月のエネクス・インフラ、ラサールロジポート、カナディアン・ソーラー・インフラです。

最後までお付き合いいただけると嬉しいです💖

発行価格とその後の投資口価格推移

まずは、発行価格で買って1週間(5営業日)後まで保有した場合、含み益なのか含み損なのか?確認していきましょう!

※売買手数料は考慮していません。

受渡期日の寄付又は大引けと1週間(5営業日)後の結果は、

全ての銘柄は全ての段階で損益プラス、

でした。

特に、ラサールロジポートは受渡日の寄付で売却した場合は、3.4%の利益が出ています。

POで購入し、利益が出た方おめでとうございます!

ちなみに私はエネクス・インフラを1口購入できました。皆さんはいかがでしたでしょうか?

それでは個別に見ていきましょう!

要因分析:エネクス・インフラ(9286)

このインフラファンドのPO発表時の評価は、表2のように判断していました。

| レベル (最低⭐~ 最高⭐⭐⭐⭐⭐) | |

| ファンダメンタルズ | ⭐⭐⭐⭐ |

| インカムゲイン | ⭐⭐⭐⭐⭐ |

| 流動性 | ⭐⭐⭐ |

| 投資口価格モメンタム | ⭐⭐⭐ |

| 総合判定 | ⭐⭐⭐⭐ (買い) |

※「総合判定」で⭐4つ以上「買い」、⭐3つ「中立」、⭐2つ以下「見送り」

このインフラファンドは、再生可能エネルギーによる発電を拡大し、地球環境への貢献と、持続可能な社会の実現に投資主が参加できる機会を提供しており、

投資家にとっても地球温暖化抑止に貢献することになり、投資妙味がありました。

前々期(2022年11月期)の運用実績は、前期比 減収減益で、営業収益は微減、利益面は2割前後の減益で着地しており、

今回の資金調達による資産取得により、今期(2023年11月期)の運用状況予想を前回発表から、営業収益は3割弱、利益面は4割前後の増額修正をしており、

今回の公募増資による新規取得資産は取得金額で約33.1%の増加率(760億円→1,012億円)からすると、この新規物件取得の規模に対し、営業収益の修正の割合にほぼ見合っていました。

分配金の利回り(予想) 6.63%(6/16時点)は、東証プライム上場会社の単純平均2.23%(6/15時点)と比較して2倍以上の高い水準で、J-REITの平均予想利回りと比べても高い水準でしたね。

そして、増資後の2023年11月期の分配金は、前回予想から変わらず、次期の2024年5月期は前期比同額の予想でした。

投資口価格モメンタムは、2021年8月に高値(99,600円)をつけた後は、同年12月に急落し安値(87,300円)をつけましたが、

その後は、上昇基調で推移し、直近では90,000~93,000円のレンジ内での動きでしたね。

直近は、5月末の分配金権利付き最終日(5/29)に年初来高値(93,600円)をつけ、その翌日の権利落ち日に窓を開けて急落しました。

そしてその後は、91,000円近辺でヨコヨコで推移しており、今回のPO発表の翌営業日(6/16)は窓を開けて下落しましたが、大きくは下がらず前日比 600円安(-0.66%)で終了しました。

PO発表後は、3月につけた直近の安値(90,000円)を割り込まずに上昇に転じ、5月の分配金権利落ち前の値に戻っていくのか、割り込んで下値模索をするのか注目していましたが・・・。

ご参考(PO前の分析):【公募増資・売出(PO)は買いか?】エネクス・インフラ投資法人(9286) <2023年6月実施>

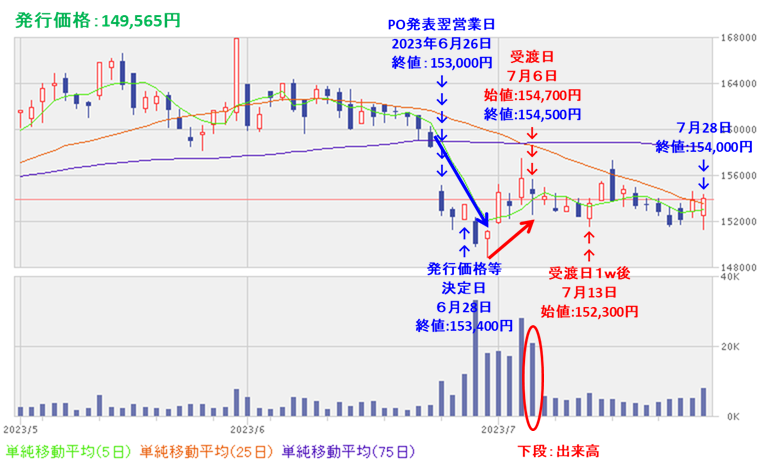

【PO発表後の投資口価格の動き】

<日足チャート(直近3か月)>

PO発表以降、受渡日の前日まではそれほど値動きはなく、受渡日は若干下落しました。

しかしそれ以降は、ヨコヨコの動きで発行価格を下回らずに推移しています。

要因分析:ラサールロジポート(3466)

このJ-REITのPO発表時の評価は、表3のように判断していました。

| レベル (最低⭐~ 最高⭐⭐⭐⭐⭐) | |

| ファンダメンタルズ | ⭐⭐⭐⭐ |

| インカムゲイン | ⭐⭐⭐ |

| 流動性 | ⭐⭐⭐⭐ |

| 投資口価格モメンタム | ⭐⭐⭐ |

| 総合判定 | ⭐⭐⭐ (中立) |

※「総合判定」で⭐4つ以上「買い」、⭐3つ「中立」、⭐2つ以下「見送り」

この投資法人は、世界有数の不動産投資顧問であると同時に、日本の物流不動産の世界においては、先駆者として豊富な開発・投資実績を誇っているラサールグループをスポンサーとし、物流施設を主たる投資対象としているJ-REITで、

物流施設の中でも、テナント基盤に厚みがあり、安定的なスペース需要の期待できる東京エリア・大阪エリアを主たる投資エリアとし、企業の物流高度化・効率化ニーズに応え得る優良物流施設を中心にポートフォリオを構築していました。

前期(2023年2月期)の運用実績は、前期比 増収増益で、営業収益、利益面ともに微増で着地しており、

今期(2023年8月期)は、POによる資金調達により、新規物件(物流施設3物件(取得予定価格 231億円))を取得し、前回発表予想から、営業収益は2%、利益面は2%前後の増額修正をしており、

今回の公募増資による新規取得資産は取得金額で約6.4%の増加率(3,578億円→3,809億円)からすると、この新規物件取得の規模に対し、修正された営業収益と利益面の増額の割合は見劣りしていましたが、

次期(2024年2月期)の増額修正の割合は、営業収益は5%、利益面は7%強でしたので、ほぼ新規資産の増加割合に見合っているといえました。

分配金の利回り(予想) 3.92%(6/23時点)は、東証プライム上場会社の単純平均2.24%と比較して高い水準で、J-REITの平均予想利回りと同水準でしたね。

そして、増資後の2023年8月期の分配金は、前回予想から5円増額し前期比 12円減、2024年2月期は同51円増の予想でした。

投資口価格モメンタムは、2021年8月に上場来高値(207,800円)をつけた後は、下落トレンドで推移してましたが、

ただ、2022年10月に安値(148,900円)をつけた後は、この安値を更新していませんでした。

直近は、今年3月に安値(151,400円)をつけた後は、上昇基調で推移し、5月末に年初来高値(167,900円)をつけましたが、

その後は調整し、PO発表時点(6/23)では75日移動平均線を割り込みました。

PO発表後は、今回のPOによる資産規模拡大を好感されて上昇に転じていくのか、1口当たり利益の希薄化を懸念され、下落基調を継続するのか注目していましたが・・・。

ご参考(PO前の分析):【公募増資・売出(PO)は買いか?】ラサールロジポート投資法人(3466)

【PO発表後の投資口価格の動き】

<日足チャート(直近3か月)>

PO発表以降、発行価格等決定日の2営業日後までは下落基調を継続しましたが、それ以降は上昇に転じました。

そしてその後は、発行価格を上回ったまま、152,000~156,000円のレンジ内で推移しています。

要因分析:カナディアン・ソーラー・インフラ(9284)

このインフラファンドのPO発表時の評価は、表4のように判断していました。

| レベル (最低⭐~ 最高⭐⭐⭐⭐⭐) | |

| ファンダメンタルズ | ⭐⭐⭐⭐ |

| インカムゲイン | ⭐⭐⭐⭐⭐ |

| 流動性 | ⭐⭐ |

| 投資口価格モメンタム | ⭐⭐⭐ |

| 総合判定 | ⭐⭐⭐⭐ (買い) |

※「総合判定」で⭐4つ以上「買い」、⭐3つ「中立」、⭐2つ以下「見送り」

このインフラファンドの投資対象としている再生可能エネルギー発電設備等は、地球温暖化対策としての二酸化炭素排出量の削減に貢献するクリーンエネルギーを提供すると同時に、景気の動向に直接左右されることが少なく安定的に運用ができる資産であるという特徴がありました。

前々期(2022年12月期)の運用実績は、前期比 減収減益で、営業収益は1割弱減、利益面は2割前後の減益で着地しており、

今回の資金調達による資産取得により、今期(2023年12月期)の運用状況予想を前回発表から、営業収益は2割増、利益面は営業利益は2割強増ですが、経常利益と純利益は微減の修正をしており、

今回の公募増資による新規取得資産は取得金額で約20.8%の増加率(800億円→976億円)からすると、この新規物件取得の規模に対し、営業収益と営業利益の修正の割合はほぼ見合っているといえるが、経常利益と純利益は逆に減益となっていましたね。

分配金の利回り(予想) 6.18%(6/30時点)は、東証プライム上場会社の単純平均2.22%と比較して2倍以上の高い水準で、J-REITの平均予想利回りと比べても高い水準でしたね。

そして、増資後の2023年12月期の分配金は前回予想から変わらず、次期の2024年6月期は前期比25円増の予想でした。

投資口価格モメンタムは、2022年2月に安値(116,000円)をつけた後は、高値切り上げ安値切り上げの上昇トレンドで推移し、同年12月に高値(129,200円)をつけました。

しかしその後は調整し、2023年に入った後は123,000円前後で推移していましたね。

直近は、6月末の分配金権利取りに向けて順調に上昇し、権利確定日の6/28に年初来高値(125,100円)をつけましたが、

その翌営業日には権利落ちということで、窓を開けて急落し直近の安値を更新しました。

PO発表後は、直近の安値(120,700円)を下抜けずに上昇に転じていくのか、直近の安値やさらに3月につけた年初来安値(119,200円)を下抜けて下値模索をするのか注目していましたが・・・。

ご参考(PO前の分析):【公募増資・売出(PO)は買いか?】カナディアン・ソーラー・インフラ投資法人(9284)

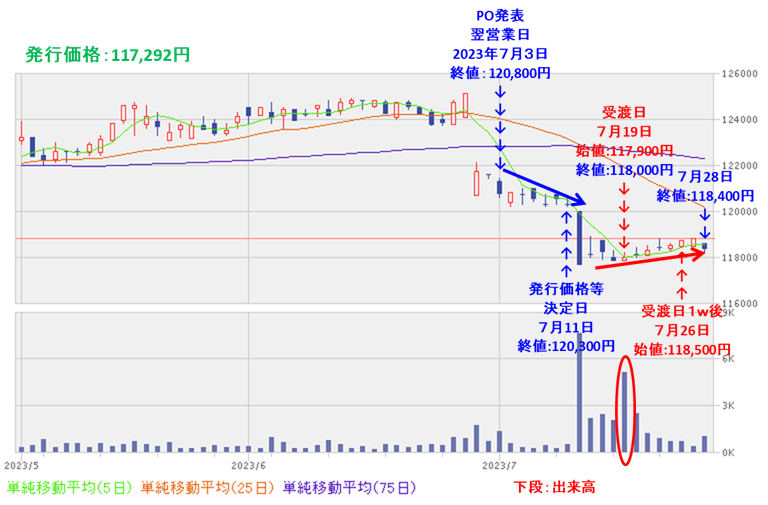

【PO発表後の投資口価格の動き】

<日足チャート(直近3か月)>

結局、発行価格決定日(7/11)の翌営業日までは、1口当たり利益の希薄化懸念から下落基調で年初来安値を更新しましたが、発行価格を下回らず、

その後は、少しづつ値を戻しています。

まとめ

エネクス・インフラ(9286)、ラサールロジポート(3466)、カナディアン・ソーラー・インフラ(9284)のPO予想と一週間(5営業日)後の株価は、表5の結果になりました。

| 銘柄名 | 事前予想 | 結果(損益)[円] (「受渡日の1週間 (5営業日)後始値」 ー「発行価格」) (損益率[%]) | 判定 |

| エネクス・ インフラ | 買い | +1,455 (+1.7) | × |

| ラサール ロジポート | 中立 | +2,735 (+1.8) | 〇 |

| カナディアン・ ソーラー・ インフラ | 買い | +1,208 (+1.0) | × |

※事前予想の「買い」は3%以上の上昇、「中立」は±3%、「見送り」は3%以上の下落を想定しています。

今回は1勝2敗、勝率0.333。反省です(__)

2023年6月下旬から7月にかけて、日経平均は大きな動きがなく、特にインフラファンドはもともとの値動きが大きくないということもあり、

3つの銘柄ともに発行価格は下回りませんでしたが、大きな上昇もなかったですね。

今後の動向ですが、

エネクス・インフラは、受渡日以降、ヨコヨコの値動きが続いています。

今後も下値は固く、大きな上昇もなさそうですが、高利回りですので安心して保有できますね。

ラサールロジポートは、6月末の分配金の権利落ち日以降、なかなか投資口価格は上昇してきません。

しかしながら、いずれは配当落ち前の値に戻っていきそうです。

カナディアン・ソーラー・インフラは、発行価格決定日の翌営業日以降は底堅く推移しています。

こちらも下値は固そうですので、安心して保有できそうです。

参考になればうれしいです✨

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。