こんにちは!

公募増資・売出(以下、PO)の実施を発表した銘柄に関して、POに応募して買った場合、利益を得ることができるのか?直近の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証プライムから卸売業種の山善です。

最後までお付き合いいただけるとうれしいです!

- 公募増資・売出(PO)とは?

既上場企業が新たに発行する株式(公募株式)や既に発行された株式(売出株式)を投資家に取得させることをいいます。 正確には、「PO」は「Public(公開の)Offering(売り物)」の略で、日本語では「公募」と呼ばれます。「公募」とは、「不特定かつ多数の投資家に対し、新たに発行される有価証券の取得の申込を勧誘すること」をいいます。 また、「売出」とは、「既に発行された有価証券の売付けの申込み又はその買付けの申込の勧誘のうち、均一の条件で50人以上の者を相手方として行う」ことをいい、通常は「公募」と「売出」を合わせて「PO」と呼ばれます。 「新規公開株(IPO)」は未上場企業が直接金融市場からの資金調達や知名度・信用力の向上を目的として証券取引所に新規上場するために一般投資家に株式を取得してもらう行為であるのに対して、「公募・売出(PO)」は既に上場していて証券取引所での株式取引が行われている企業が追加の資金調達や大株主の保有株売却などを目的として一般投資家に株式を取得してもらう行為であり、「新規公開株(IPO)」と「公募・売出(PO)」の違いを簡単にいえば、実施する企業が「未上場」か「既上場」かの違いといえます。

POの概要

今回のPOは、大株主(みずほ銀行、りそな銀行、みずほ信託銀行、三菱UFJ銀行、三井住友銀行)からの株式の売出しです。売出価格等決定日や受渡期日、売出数量等は表1のようになっています。

ディスカウント率は、「売出価格等決定日」に決まり、その日の終値から数%です。

ちなみに、直近の主なPOのディスカウント率は、JR西日本(9021) 3.01%、日本郵政(6178) 2.01%、クリエイト・レストランツ・ホールディングス(3387) 3.09%となってますが、ほぼほぼ2~5%程度です。

ただ、ディスカウント率が大きいPOもあり、直近ではENECHANGE(4169)の8.1%が最大です。

注意点として、どの証券会社でも購入できるわけでなく、主幹事(今回は野村證券)はじめ、引受人の証券会社で購入申込可能です。

早ければ、12/19(火)の夕刻に、会社側から売出価格等のお知らせが適時開示であります。

このブログ記事も更新しますので、チェックしてくださいね💖

| 売出価格等決定日 | 2023 年 12 月 18 日(月) |

| 受渡期日 (POで買った場合はこの日から売却可能) | 2023 年 12 月 25 日(月) |

| ①株式の売出し (引受人の買取引受けによる売出し) 数量 | 普通株式 5,835,800 株 ※発行済み株式総数 95,305,435 株 の約6.12% |

| ②株式の売出し (オーバーアロットメントによる売出し) 数量 | 普通株式 875,300 株(実施決定(12/18)) ※野村證券が売出す。 |

| 売出価格 | 1,129 円 (12/18決定:終値 1,164 円) |

| ディスカウント率 | 3.01 % (12/18決定) |

| 申込単位数量 | 100 株 |

| 主幹事 | 野村證券 |

【株式売出しの目的】

- 同社グループでは、取り組むべき重要課題の 1 つとして「透明性のあるガバナンス体制の確立」を特定し、「政策保有株式の縮減」を推進すべく、取引先との取引関係に与える影響を慎重に見極めながら、相互保有となる取引先株主を中心に対話を進めてきた。

- その過程で、2021 年4月、 2021 年9月の2回にわたる合計 5,523,800 株の自己株式取得と、同社保有の政策保有株式の売却により、同社及び取引先株主双方の「政策保有株式の縮減」を進めてきた。

- また、中長期的な企業価値向上に向けて、財務及び非財務資本の最適配分を通じた「稼ぐ力(キャッシュ・フロー創出力)」の強化と、投資家との対話(エンゲージメント)の強化、個人投資家層の拡大をはじめとする各種取組みを通じた「資本コスト低減」によりエクイティスプレッド(※1)の拡大を目指している。

※1:エクイティスプレッドとは企業の純利益率が株主の期待する利益率をどれだけ上回っているか測定する指標。計算式は「エクイティスプレッド(%) = ROE (自己資本利益率)– 株主資本コスト」 - 今般、取引先株主のなかでも同社株式保有比率の高い金融機関に公平な売却機会を提供するとともに、同社株式が市場において売却されることによる市場価格への影響を緩和するべく、個人投資家層を中心に本売出しを実施することとした。

- 同社としては、今回の売出しが、同社に対する個人投資家層の認知度の向上、個人投資家層拡大による株主層の多様化、株式の市場流動性向上、ひいては資本市場の活性化に資することを期待している。

としています。

今回の株式の売出数量は、発行済み株式総数の約6.12%(OAを含めた最大の株数で約7.04%)で、

直近の株式の売出のみのPOの売出株数比率(OAを含む)は、AnyMind Group 8.85%、AB & Company 34.4%、味の素 2.74%、ベース 8.38%でしたので、それらと比較すると中間的な数量です。

また、今回の売出株数(OAを含むと最大67,111百株)は、1日の平均的な出来高(25日平均:2,378百株(12/13時点))の約28倍となっており、これからすると多めの数量です。

そして、この銘柄の流動性は、直近の出来高(売買が成立した株の数量)の5日平均は5,293百株、25日平均は2,378百株で、流動性は高い水準です。(1日 1,000百株を平均的な水準としています。)

どんな会社?

工作機械、産業機器、機械工具などの世界のものづくりを支える「生産財」と、

住宅・オフィス・施設・工場など様々な建物の快適環境と、人々のくらしを豊かに彩る生活用品などを提供する「消費財」を幅広く取り扱う専門商社として、

世界中の顧客の課題解決やくらしの質の向上に貢献してきた会社です。

事業セグメントは、「生産財関連事業」「住建事業」「家庭機器事業」の3つがあり、それぞれ、

- 生産財関連事業

- 機械事業

工作機械による生産・加工システムを通して、時代とともに変化する顧客のニーズに対応し、高付加価値の提案営業を推進。

生産性の向上を実現し、コストダウンの追求、さらに周辺機器やサービス、情報を組み合わせることにより、高い専門性が求められる国内外の「ものづくり」現場を支えている。 - 産業ソリューション事業、ツールエンジニアリング事業

生産現場の多種多様なニーズに対応するため、あらゆる消耗品や付帯設備を、幅広くラインナップ。

また、自動化・省人化等の生産効率の向上、生産現場の環境改善、先端技術など、生産現場の企画・運用・環境づくりからBCP対策までトータルにサポートし、総合システムプロデューサーとして提案している。 - グローバル事業

世界の各地域に、工作機械や様々な危機を体感できるショールームを設置。各国の展示会では、国や地域の産業ニーズに合わせた最新の工作機械や周辺機器等を積極的に紹介している。

顧客の要望に合わせた商品提案から、高度なスキルを持ったエンジニアによるシステム設計、そして導入後のアフターメンテナンスまで、顧客が安心してもらえるサポート体制を整えている。 - ソリューション事業

豊富な品揃えとエンジニアリング力を活かし、日本の産業基盤の中心にある顧客に対して、トータルソリューションを行っている。

人手不足、働き方改革の課題が顕著になり、ロボットの市場がますます伸長する中、豊富なシステムインテグレーターと協業することで、顧客の自動化・省人化の夢を実現している。

- 機械事業

- 住建事業

環境、脱炭素、健康、バリアフリーなど、人にも地球にも優しい社会・住まいづくりを目指した新しい商品やシステムをトータルに提案している。

また、「ZEH」(ネット・ゼロ・エネルギー・ハウス)やリフォーム事業、近年では非住宅関連にも注力しており、機能商社として、顧客に最適なソリューションを提案している。 - 家庭機器事業

家電から、インテリア、エクステリア、レジャー用品、防災グッズまで、日々の生活シーンで使われる身近で役立つ商品群を取り扱っている。

を行っています。

2023年3月期通期のセグメント別売上高構成比は、

- 生産財関連事業 67.0%

- 住建事業 12.9%

- 家庭機器事業 19.1%

- その他 1.0%

となっており、「生産財関連事業」が7割弱を占めています。

直近の経営概況

【2024年3月期2Q(2023年4月~9月)の経営成績】

(2023年11月14日発表)

| 決算期 | 売上高 [億円] (前年 同期比 増減率 [%]) | 営業 利益 [百万円] (同) | 経常 利益 [百万円] (同) | 親会社株主 株主に 帰属する 純利益 [百万円] (同) |

| 2023年3月期 2Q累計 | 2,618 (9.8) | 8,148 (8.8) | 8,715 (16.8) | 5,734 (2.2) |

| 2024年3月期 2Q累計 | 2,486 (△5.0) | 4,869 (△40.2) | 5,301 (△39.2) | 3,274 (△42.9) |

| 2024年3月期 通期会社予想 (2023年9月13日 修正) | 5,000 (△5.2) | 10,000 (△39.6) | 10,000 (△42.1) | 6,700 (△46.5) |

| 通期予想に対する 2Qの進捗率[%] | 49.7 | 48.6 | 53.0 | 48.8 |

表2の通り、前年同期比 減収減益で、売上高は微減、利益面は4割前後の減益でした。

2024年3月期通期の業績予想は、前期比 減収減益で、売上高は1割弱減、利益面は4割前後の減益を見込んでおり、

その通期予想に対する進捗率は2Q終了時点で、売上高、利益面ともに5割程度でそこそこです。

【2024年3月期2Qの状況、経営成績の要因】

同社グループの主な事業領域は、生産財と消費財であり、「設備投資」と「個人消費」の動向が業績に影響を及ぼします。

同社グループを取り巻く事業環境として、国内の自動車産業は、半導体や部品の需給バランスの改善等の影響で生産台数が回復したものの、中小企業の生産現場への影響は依然として限定的な状態です。

また、半導体産業ではAI・パワー半導体への投資が期待されますが、設備投資需要は踊り場の状況が続いており、全体として厳しい状況となりました。

一方で、人手不足対策として自動化・省人化へのニーズが様々な産業で高まりを見せました。

海外においては、北米では製造業全般における景況感が2022年後半以降弱含みで推移しており、資金調達環境の引き締まり等もあり、EV等一部の分野は堅調でしたが、全体として設備投資は低迷しました。

中国ではゼロコロナ政策の終了に伴い経済活動の回復が期待されたものの、世界の貿易構造の変化により輸出向けの受注が減少し、不動産市場の低迷などを背景に国内需要が停滞する等、依然先行きが不透明な状況です。

ASEANでは地域によっては半導体の需要回復の遅れの影響が見られる等、各地で様々な環境の変化がありました。

国内の個人消費は、新型コロナウイルス感染症の感染拡大に伴う行動制限の緩和や政府の観光支援策の影響から経済活動に回復が見られました。

一方、昨年度から続く原材料や電気・ガス価格の高騰に加え、円安が進んだことで様々な分野の商品やサービスの値上げが続き、耐久消費財に対する節約志向や商品の選別傾向が強まりました。

また、住宅産業は、新設住宅着工戸数が持家を中心に依然としてダウントレンドですが、住宅設備機器の更新需要は前年並みに推移しました。

これらの結果、当2Qの経営成績は、表2の数値の減収減益となりました。

【セグメント別の業績】

セグメント別の業績は、表3の結果になりました。

主力の「生産財関連」は減収減益、

「住建」は増収増益、「家庭機器」は減収増益でした。

| セグメント | 売上高 [億円] (前年 同期比 増減率 [%]) | セグメント 利益 [百万円] (同) |

| 生産財関連 | 1,601 (△7.9) | 3,434 (△50.3) |

| 住建 | 352 (4.2) | 1,207 (6.7) |

| 家庭機器 | 508 (△1.8) | 3,085 (59.5) |

各セグメントの状況は以下です。

<生産財関連事業>

(国内生産財)

自動車産業は新たな投資への活発な動きが見られず、半導体産業でも需要回復が遅れていること等により、工作機械の売上は厳しい結果となりました。

切削工具等の消耗品全般に関しても前年同期の実績を下回りましたが、生産現場の労働負荷軽減や安全衛生につながる電動工具や脚立足場等作業用品は好調に推移しました。

またEC物流設備の一服感があり、マテハン関連機器(物流現場や製造現場における作業工程を効率的に行う機器)の売上は前年同期を下回りましたが、

都市部の再開発、公共インフラ更新需要から、鉄骨加工機を主体としたインフラ関連機器の販売は好調に推移しました。

営業活動としては、ユーザーのニーズに対応する各種提案に注力し、切削工具等の販売においては、専任技術営業担当者による治具も含めた生産効率向上に向けた提案を強化しました。

また、機械・金属関連製造業のみならず、三品(食品・医薬品・化粧品)産業や物流・倉庫業等のユーザーの自動化・省人化ニーズに対し、

展示会等を通じて協働ロボットを活用した自動化ライン等のソリューション提案を精力的に行う等、顧客接点を増やす様々な取り組みを行いました。

このほか、工作機械等の受注獲得には各種補助金が寄与し、環境改善機器の受注獲得においては「脱炭素」をテーマにした商談会を各地で実施する等、顧客の需要喚起に努めました。

また、「地域経済活性化のためのリアルプラットフォーム」として同社が企画する大型展示商談会を各地で開催することで、顧客との関係性をより深め、プラスオンの受注を獲得しました。

(海外生産財)

北米支社では、設備投資意欲の低迷を受け、全体としては前年同期を下回る実績となりましたが、メキシコでは昨今増加している他地域からの生産拠点移設への対応を行うことで、前年同期の実績を大きく上回りました。

台湾支社では、EMS企業からの工作機械の受注及び販売が引き続き冷え込みました。

中国支社では、太陽光発電等の再生可能エネルギー分野における需要は堅調でしたが、輸出向け産業への売上が低調に推移し、前年同期を下回る結果となりました。

アセアン支社では、半導体の需要回復の遅れの影響等により全体としては前年同期を下回る実績となりましたが、

インドネシア・インドでは、自動車・二輪等の分野への工作機械及び工具等の販売が好調に推移しました。

<住建事業>

需要が停滞する状況の中で、昨今の光熱費高騰による消費者の節約志向の高まりに対応した高付加価値商材の提案に注力した結果、浴室機器、太陽光発電、蓄電池等の販売が堅調に推移しました。

また、中小企業のカーボンニュートラル対応に向けて、環境商材と施工をセットにした設備改修提案を強化し、販売が堅調に推移しました。

中でも、自家消費型の太陽光発電と蓄電池のセット提案を積極的に展開し、脱炭素化のニーズに即した営業活動に注力しました。

<家庭機器事業>

外出自粛及びテレワーク拡大による「巣ごもり」需要が一巡し、原材料や電気・ガス価格の高騰、円安の影響による値上げ等によって、家電等の生活用品への購買意欲が冷え込みを見せたこと等により、前年同期を下回る結果となりました。

一方で、プライベートブランド商品の販売は、消費者ニーズを捉えたスピーディーな商品開発とラインアップの強化に取り組み、様々なメディアを活用した情報発信を積極的に展開しYAMAZENブランドの浸透を図りました。

さらに、全国的に記録的な猛暑となったことで、扇風機・サーキュレーター・空調ファン付きウエア等、消費者ニーズを捉え独自性のある付加価値を持った商品は前年同期を上回る実績となりました。

【財政面の状況】

<自己資本比率>(自己資本(総資本-他人資本)÷総資産)×100)

2024年3月期2Q末時点で45.1%と前期末(42.6%)から2.5ポイント増加しています。

これは主に、それぞれ前期末比で、

- 負債

- 支払手形及び買掛金が8,525百万円減少し、流動負債が合計で11,388百万円減少

- 繰延税金負債が731百万円増加し、固定負債が合計で565百万円増加

- 資本

- 利益剰余金が1,494百万円増加し、株主資本が合計で1,497百万円増加

したことによるものです。

自己資本比率の数値としては問題ないレベルです。(20%以上を安全圏内としています。)

<キャッシュ・フロー>2024年3月期2Q累計のキャッシュ・フロー(以下、CF)の状況

- フリーCF(営業活動によるCFと投資活動によるCFを合計した金額 ※2)3,245百万円の支出

- 営業活動によるCF 2,914百万円の支出(前年同期 7,501百万円の収入)

- 投資活動によるCF 331百万円の支出(同 639百万円の支出)

※2: フリーCFの説明

- プラスの場合:会社が自由に使える資金が増える。

- マイナスの場合:会社が自由に使える資金が減る。

前期(2023年3月期2Q累計)のフリーCF(6,862百万円の収入)から101億円減少しています。

営業活動によるCFの主な内訳(百万円):

- 税金等調整前四半期純利益 5,298

- 売上債権の増減額(△は増加) 2,865

- 仕入債務の増減額(△は減少) △10,486

投資活動によるCFの主な内訳(百万円):

- 有価証券の償還による収入 400

- その他の投資の回収による収入 314

- 有形及び無形固定資産の取得による支出 △1,094

【今期(2024年3月期通期)業績と配当予想の修正】

2023年9月に、2024年3月期通期連結業績予想を下方修正しています。

2024年3月期通期の業績予想修正数値は表4です。

| 売上高 [億円] | 営業 利益 [百万円] | 経常 利益 [百万円] | 親会社 株主に 帰属する 当期純利益 [百万円] | 1株当たり 当期純利益 [円] | 1株当たり 年間配当金 [円] | |

| 前回 (2023/5/12) 発表予想 | 5,500 | 15,000 | 15,000 | 10,000 | 112.56 | 45 |

| 今回修正予想 | 5,000 | 10,000 | 10,000 | 6,700 | 75.41 | 49 |

| 増減額 | △500 | △5,000 | △5,000 | △3,300 | ー | 4 |

| 増減率[%] | △9.1 | △33.3 | △33.3 | △33.0 | ー | 8.8 |

前回予想と比べ、売上高は1割弱、利益面は3割強の減額修正をしています。

修正の理由は、

- 当連結会計年度の1Qの連結業績は、基幹システム導入に伴う償却負担増等の要因により営業利益、経常利益及び親会社株主に帰属する四半期純利益はそれぞれ前年同期より減少したものの、概ね予想通りの結果となった。

- しかしながら、当2Q以降、日本国内市場における設備投資の回復が遅れており、海外市場、特に中国の景気の浮揚力が弱く設備投資に対する慎重姿勢は継続している。

この状況は、3Q以降も続く見通しであり、売上高、各段階利益ともに前回発表予想を下回ることが見込まれるため、2024 年3月期2Q連結業績予想及び通期連結業績予想を修正する。

としています。

なお、配当予想に関しては、

同社の毎期の配当金額は、連結配当性向 40%(業績連動利益配分の指標)、または自己資本配当率(DOE)3.5%(安定した利益配分の指標)のいずれか高い金額とする方針の下、

当初予想の年間1株当たり45円(中間 20円、期末 25円)を、9円増配し49円(中間 20円、期末 29円)に修正しています。

株価指標と動向

【2023/12/13(水)終値時点の数値】

- 株価:1,138円

- 時価総額:1,084億円

- PER(株価収益率):15.0倍

PERは、同業で時価総額が近い、日伝(9902) 19.4倍、ユアサ商事(8074) 7.9倍、トラスコ中山(9830) 13.0倍と比較すると中間的な水準です。

- PBR(株価純資産倍率):0.79倍

- 信用倍率(信用買い残÷信用売り残):1.59倍

- 年間配当金(予想):49円(年2回 9月 20円、3月 29円)、利回り:4.30%(配当性向 64.9%)

配当利回りは4.30%で、東証プライムの単純平均 2.28%(12/12時点)と比較すると高い水準です。

表5のように、直近5年間の配当金は、年間1株当たり20~40円で推移しており、

配当性向は、20%台~30%台で安定しています。

| 決算期 | 1株当たり 年間配当金 [円] | 配当性向 [%] |

| 2019年3月期 | 36 | 28.0 |

| 2020年3月期 | 30 | 35.0 |

| 2021年3月期 | 20 | 24.9 |

| 2022年3月期 | 35 | 26.2 |

| 2023年3月期 | 40 | 28.4 |

この会社は、

株主に対する利益還元を経営の重要課題と位置付け、持続的な成長と企業価値向上のための投資や様々なリスクに備えるための財務健全性とのバランスを考慮した上で、業績に応じた利益配分を行うことを基本方針とし、

毎期の配当金額は、連結配当性向 40%(業績連動利益配分の指標)、または自己資本配当率(DOE)3.5%(安定した利益配分の指標)のいずれか高い金額としています。

さらには、自己株式の取得も、追加的な株主還元、資本効率向上のため、時期及び財政状況に応じ機動的に実施する方針です。

【直近の株価動向】

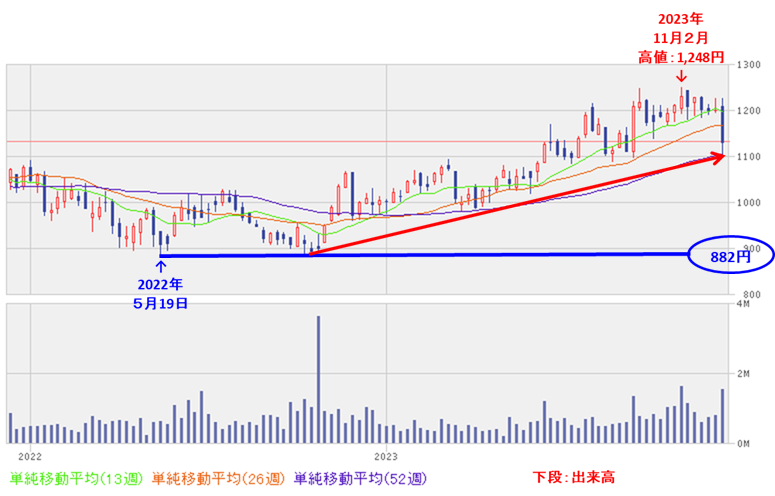

<週足チャート(直近2年間)>

2022年5月に安値(882円)をつけた後は、高値切り上げ安値切り上げの上昇トレンドで推移し、2023年11月に高値(1,248円)をつけています。

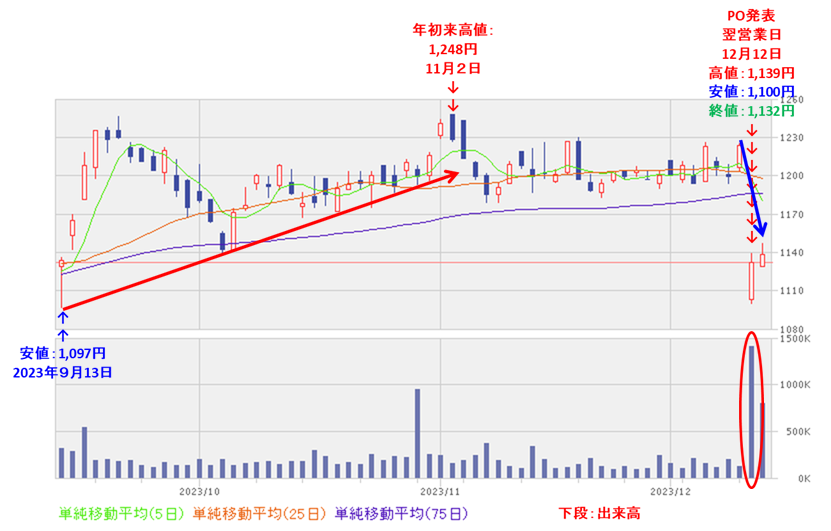

<日足チャート(直近3か月間)>

9/13に安値(1,097円)をつけた後は上昇基調で推移し、11/2に年初来高値(1,248円)をつけました。

しかしその後は調整し、1,200円前後でもみ合っていましたが、

今回のPO発表の翌営業日(12/12)は、POによる短期的な需給悪化懸念により、出来高を伴い窓を開けて、前日比 92円安(-7.51%)と急落しました。

今後は、直近の9月につけた安値(1,097円)や1月につけた年初来安値(975円)を下抜けずに上昇に転じていくのか、下抜けて下値模索をするのか、要注目です。

まとめ

【業績】

- 今期(2024年3月期)2Qの業績は、主力の生産財関連事業で、自動車産業は新たな投資への活発な動きが見られず、半導体産業でも需要回復が遅れていること等により、工作機械の売上は厳しい結果となったため、

前年同期比 減収減益で、売上高は微減、利益面は4割前後の減益。 - 今期通期予想は、9月に、日本国内市場における設備投資の回復が遅れており、海外市場は特に中国の景気の浮揚力が弱く設備投資に対する慎重姿勢は継続しているため、当初予想から下方修正し、

前期比 減収減益で、売上高は1割弱減、利益面は4割前後の減益。 - この通期業績予想に対する進捗率は、2Q終了時点で、売上高、利益面ともに5割程度でそこそこ。

【株主還元】

- 配当利回り(予想)は4.30%で、東証プライムの単純平均 2.28%(12/12時点) と比較すると高い水準。

- 直近5年間の配当金は、年間1株当たり20~40円で推移しており、

配当性向は、20%台~30%台で安定している。 - 会社は、今期より株主還元方針を改善し、

毎期の配当金額は、連結配当性向 40%(業績連動利益配分の指標)、または自己資本配当率(DOE)3.5%(安定した利益配分の指標)のいずれか高い金額としている。

【流動性・売出株数】

- 今回の株式の売出数量は、発行済み株式総数の約6.12%(OAを含めた最大の株数で約7.04%)で、

直近の株式の売出のみのPO(AB & Company、味の素、ベース)の売出株数比率(OAを含む)と比較すると中間的な数量。

また、売出株数(OAを含む)は、1日の平均的な出来高の約28倍となっており、これからすると多い数量。 - 直近の出来高の5日平均は5,293百株、25日平均は2,378百株で、流動性は高い水準。

【株価モメンタム】

- 週足ベースの株価は、2022年5月に安値(882円)をつけた後は、高値切り上げ安値切り上げの上昇トレンドで推移し、2023年11月に高値(1,248円)をつけている。

- 直近の株価は、9/13に安値(1,097円)をつけた後は上昇基調で推移し、11/2に年初来高値(1,248円)をつけた。

しかしその後は調整し、1,200円前後でもみ合っていたが、今回のPO発表の翌営業日(12/12)は、POによる短期的な需給悪化懸念により、出来高を伴い窓を開けて、前日比 92円安(-7.51%)と急落。 - 今後の株価は、9月につけた直近の安値(1,097円)や1月につけた年初来安値(975円)を下抜けずに上昇に転じていくのか、下抜けて下値模索をするのか要注目。

以上のことから、

| レベル (⭐(最低)~ ⭐⭐⭐⭐⭐(最高)) | |

| 業績 | ⭐⭐ |

| 株主還元 (配当、株主優待等) | ⭐⭐⭐⭐ |

| 株価モメンタム | ⭐⭐⭐ |

| 流動性 | ⭐⭐⭐⭐ |

| 株式の売出数量 | ⭐⭐⭐ |

| 総合判定 | ⭐⭐⭐ (中立) |

と判断しました。

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。