直近で自己株式の取得を発表した銘柄に関して、この発表のタイミングで株を買った場合、利益を得ることができるのか?

足元の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証プライムからサービス業種の日本M&Aホールディングスです。

最後までお付き合いいただけるとうれしいです!

「自社株買い」とは?

上場企業が自らの資金を使って、株式市場から自社の株式を買い戻すことをいう。

日本証券業協会HP 金融・証券用語集

自社の株を買った後は、

- 買い戻した株式を消却する。(無効とする。)

- 金庫株としてそのままにしておき、いずれ資金調達などの目的で売却する。

の2通りあります。

【自社株買いのメリットとデメリット】

<メリット>

- 発行済み株式数が減るため、会社の利益総額が変わらなければ、1株当たり利益(EPS)が増えるので、企業価値が上がる=株価が上がる可能性がある。

(配当とともに株主還元の一つ) - 配当金の支払いが少なくて済む。(企業側のメリット)

- 敵対的買収の防衛策(株価が上がって敵対企業が株を買いにくくなることと、市場に出回る株数の割合が少なくなるため)

- ROE(株主資本利益率:ROE = 当期純利益 ÷ 自己資本×100(%))が上がる。

自社株買いを行った場合、自己資金が減りますので、分母の「自己資本」が小さくなりROEが上がります。 - 株価は「割安」というメッセージを送ることができる。

自社の株が安い時に買った方が、購入資金が少なくて済みます。(企業側のメリット)

<デメリット>

- 自己資金が減り、設備投資などの自社の成長に回せる資金が少なくなる。

- 自己資本比率(自己資本(総資本-他人資本)÷総資産) ×100)が下がる。

などがあります。

それでは、見ていきましょう!

自社株買いの概要

会社から発表された自己株式取得の概要は、表1のようになっています。

株数と金額の上限が設定されていますが、株価が上がれば、取得に必要な金額も大きくなりますので、予定の取得株数よりも少なくなることも多いです。

| 自社株買い発表日 | 2023年4月28日(金) |

| 取得期間 | 2023年5月1日~ 6月30日 |

| 取得株式の総数 | 普通株式 1,000 万株(上限) (発行済株式総数(自己株式を除く)に対する割合:3.0%) |

| 取得金額の5総額 | 70 億円(上限) ※取得株数の上限で割ると1株あたり700円換算 |

| 取得方法 | 東京証券取引所における市場買付 |

【自社株買いを行う理由】

- 株主還元策の充実

- 経営環境の変化に対応した機動的な資本政策の遂行するため

としています。

自己株式の取得数量は、発行済み株式総数(自己株式を除く)の3.0%と自社株買いの数量としては多い数量(※1)です。

※1 一概に言えませんが、目安として、5%以上:かなり多い、3%以上5%未満:多い、1%以上3%未満:ほどほど、1%未満:少ないとしています。

また、この銘柄の直近の出来高(売買が成立した株式の数量)の5日平均は36,121百株、25日平均は40,028百株で、流動性はかなり高い水準です(1,000百株を平均水準としています)。

どんな会社?

企業理念である『M&A業務を通じて企業の存続と発展に貢献する』を実現すべく、日々中小企業の支援に邁進している会社です。

事業内容は、中堅中小企業の案件を中心にM&A(企業の合併・買収)の仲介業務を主たる事業として行っています。

同社グループの事業セグメントは、M&Aコンサルティング事業のみの単一セグメントです。

2023年3月期通期の収益をサービス毎に分解した売上高構成比は、

- 提携仲介契約締結時報酬 8.4%

- 業務中間報酬 8.8%

- 成功報酬 76.8%

- その他M&Aコンサルティング報酬 2.3%

- その他 3.7%

となっており、「成功報酬」が8割弱を占めています。

直近の経営概況

【2023年3月期(2022年4月~2023年3月)の経営成績】

(2023年4月28日発表)

| 決算期 | 売上高 [億円] (前期比 [%]) | 営業 利益 [億円] (同) | 経常 利益 [億円] (同) | 親会社株主に 帰属する 当期純利益 [億円] (同) |

| 2022年3月期 通期実績 | 404 (16.1) | 164 (7.1) | 168 (9.0) | 114 (7.1) |

| 2023年3月期 通期実績 | 413 (2.3) | 152 (△6.9) | 154 (△8.2) | 98.4 (△13.9) |

| 2024年3月期 通期会社予想 | 440 (6.5) | 170 (11.1) | 170 (9.9) | 110 (11.8) |

表2の通り、前期比 増収減益で、売上高は微増、利益面は1割前後の減益で着地しました。

今期(2024年3月期)の業績予想は、前期比 増収増益で、売上高は1割弱増、利益面は1割前後の増益を予想しています。

【2023年3月期の概況、経営成績の要因】

2021 年3月期1Q以降の有価証券報告書等において不適切な会計処理の訂正を行い、2022 年2月 14 日付「過年度の訂正報告書等の提出及び決算数値訂正に関するお知らせ」において、当該調査結果の内容を踏まえ、

コンプライアンス重視の経営に大きく舵を切り、実効性のある再発防止策と内部統制の強化に向けた各種取組を実施しました。

その一環として、同社グループではさらなる成長に向けた「最高のM&A」の実現のため、新たにパーパスを制定し、次いでパーパスの実現に向けた行動規範であるフィロソフィーを定義しました。

上記の経過を経て、再発防止に向けた取組を全力で実施しつつ、「最高のM&A」を実現すべく懸命な営業活動を行っており、同社グループの営業活動は再興に向けて加速しています。

具体的には当4Q(2023年1月~3月)における成約件数は四半期ベースで過去最多の296件となりました。

これは前年同四半期(2022年1月~3月)と比べても120件増と大幅に増加しています。

また、通期の成約件数も1Qの落ち込みを充分にカバーし、過去最多の1,050件(前年同期比54件増)となりました。

以上の結果、連結売上高413億円(前年同期比+2.3%)となったものの、

成約単価の下落や人員増に伴う人件費、旅費交通費、情報システム費用等の上昇等の要因により連結経常利益は154億円(同△8.2%)となりました。

これらの減益要因については、次期以降適切に改善策を実行する計画です。

【2023年3月期の営業取組】

<TOKYO PRO Market上場支援サービスを通じた地方創生>

東京証券取引所が運営するプロ投資家向けの株式市場であるTOKYO PRO Marketへの上場を支援すべく、同社グループは2019年7月にJ-Adviser資格を取得しており、これまで100社を超えるJ-Adviser契約先を担当しています。

当連結累計期間におけるTOKYO PRO Market全上場会社22社のうち、同社グループが上場支援を行った9社が同市場への上場を果たしました。

今後も、本質的な地方創生の実現のために、後継者問題をM&Aによって解決することにとどまらず、

M&Aのリーディングカンパニーとして、一般市場への市場変更や海外進出、新規事業の創出等、TOKYO PRO Market上場のさらに先を見据えた成長支援サービスを提供していく予定です。

また、金融機関、会計事務所等との連携もより一層強固にしながら、全国に“スター企業”を創出することで、地域経済の活性化や雇用創出といった真の地方創生の実現に貢献しています。

<産学連携に向けた取組>

同社は中小M&A研究・教育の促進を目的として、国立大学法人神戸大学大学院経営学研究科と「中小M&Aに関する包括的な産学連携推進に関する協定」を締結しています。

本協定は神戸大学大学院経営学研究科内の複数の研究室が取り組む中小企業・小規模事業者を対象とする研究シーズと、

同社グループが取り組む「中小M&A仲介・同プラットフォーム」「マッチング」「株価算定」「PMI」や「ファンド」を中心とした事業ニーズを組み合わせ、両者の総力を結集した国内唯一の包括的な産学連携となっています。

この連携を強化する施策として「中小M&A研究教育センター」を経営学研究科内に設置し、トップマネジメント講座「中小企業のM&A」を開設し、

M&Aによる中小企業・小規模事業者の事業集約化とイノベーションによる生産性の向上に関する共同研究や中小M&Aに関わる研究者への支援を行う等、中小企業・小規模事業者が研究成果をいち早く享受できるような取組を行っています。

<オンラインM&Aマッチングサイト「BATONZ」>

全企業の85%を占める年商1億円未満の小規模事業者のM&Aニーズに対応するべく、子会社の株式会社バトンズにてオンラインマッチングサイトを展開しています。

BATONZでは、オンラインならではの「安価な利用料」「迅速性」を実現したうえで、同社グループのノウハウを活用し、安心・安全なM&A取引が進められるよう下記のようなサポート体制を整えています。

- 提携する専門家(BATONZパートナープログラム登録者)の中から最適な専門家を紹介

- BATONZが認定した調査人による、小規模企業に特化した企業調査「バトンズDD」のサービスの用意

- 「バトンズDD」の実施を前提とし、買収後に発覚したリスクに対応するM&A保険「M&A Batonz」を自動付帯

このような取組により、BATONZは累計ユーザー数及び累計成約件数において、日本No.1(※2)の件数となることができました。

※2:日本マーケティングリサーチ機構調べ 集計期間:2022年1月25日~2022年3月11日_指定領域における市場調査(推計も含む)

【財政面の状況】

<自己資本比率>(自己資本(総資本-他人資本)÷総資産)×100)

2023年3月期末時点で82.8%と前期末(86.1%)から3.3ポイント低下しています。

これは主に、利益剰余金が前期末比で3,229百万円増加し、株主資本が合計で3,749百万円増加しましたが、

未払法人税等が2,513百万円増加し、流動負債が合計で3,146百万円増加したことによるものです。

自己資本比率の数値としては良好なレベルです。(20%以上を安全圏内としています。)

<キャッシュ・フロー>2023年3月期累計のキャッシュ・フロー(以下、CF)の状況

- フリーCF(営業活動によるCFと投資活動によるCFを合計した金額 ※3)4,154百万円の収入

- 営業活動によるCF 8,153百万円の収入(前期 11,099百万円の収入)

- 投資活動によるCF 3,999百万円の支出(同 270百万円の収入)

※3 フリーCFの説明:

- プラスの場合:会社が自由に使える資金が増える。

- マイナスの場合:会社が自由に使える資金が減る。

前期(2022年3月期累計)のフリーCF(11,370百万円の収入)から7,216百万円減少しています。

営業活動によるCFの主な内訳(百万円)

- 税金等調整前当期純利益 15,472

- 売上債権の増減額(△は増加) △1,538

- 未収消費税等の増減額(△は増加) △752

投資活動によるCFの主な内訳(百万円)

- 有形固定資産の取得による支出 △178

- 投資有価証券の取得による支出 △2,674

- その他 △987

【今期(2024年3月期通期)業績の見通し】

同社グループはM&A仲介事業のリーディングカンパニーとして、引き続き潜在的な需要をさらに深耕し、

経営者の方々にM&Aによる最適なソリューションを提供すべく営業活動を展開していく計画です。

2024年3月期の連結業績予想は、売上高440億円、営業利益170億円、経常利益170億円及び親会社株主に帰属する当期純利益110億円の増収増益を見込んでいます。

株価指標と動向

【2023/4/28(金)終値時点の数値】

- 株価:1,033円

- 時価総額:3,480億円

- PER(株価収益率(今期予想)):31.0倍

PERは、同業で時価総額が近い、M&Aキャピタルパートナー(6080) 20.2倍、ストライク(6196) 19.3倍、山田コンサルティング(4792) 14.9倍と比較すると、高い水準です。

- PBR(株価純資産倍率):6.44倍

- 信用倍率(信用買い残÷信用売り残):11.8倍

- 年間配当金(会社予想):23円(年2回 9月 11円、3月 12円)、年間利回り:2.22%(配当性向 69.2%)

配当金の利回り(予想)は2.22%で、東証プライムの単純平均 2.35%(4/28時点) とほぼ同水準です。

表3のように、直近5年間の配当金は、1株当たり11.5~23円で推移しており、連続増配を継続中です。

配当性向は、40%台~70%台で高めです。

| 決算期 | 1株当たり 年間配当金 [円] | 配当性向 [%] |

| 2019年3月期 | 11.5 | 41.7 |

| 2020年3月期 | 13 | 41.1 |

| 2021年3月期 | 14 | 43.1 |

| 2022年3月期 | 18 | 52.0 |

| 2023年3月期 | 23 | 77.3 |

この会社は、

財務体質と経営基盤の強化を図るとともに、株主に対する長期的な利益還元を経営の最重要課題と認識しており、設立第2期より安定した利益配当を継続して実施しています。

今期は、配当性向60%水準を新中期経営期間中(~2028年3月期)継続し、

今回の自社株買い(上限:70億円)と合わせて総還元性向約132%(予想)となっています。

【株主優待】

この会社は株主優待があり、1年以上継続保有で、毎年3月末に100株以上保有の株主は、新潟魚沼産コシヒカリ5kgが進呈されます。

1年以上継続保有で100株保有の場合、配当金+株主優待(お米3,000円相当)で利回り 5.13%となります。

個人投資家にとってうれしい内容ですね!

【直近の株価動向】

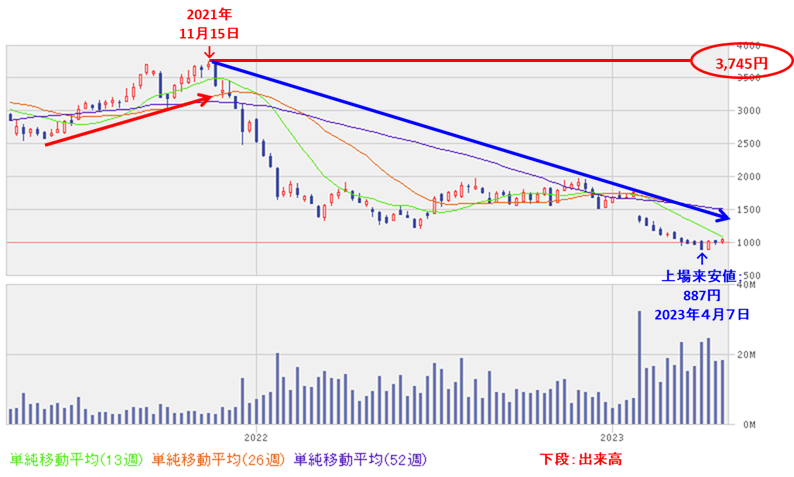

<週足チャート(直近2年間)>

2021年11月に高値(3,745円)をつけた後は、長い間、高値切り下げ安値切り下げの下落トレンドで推移し、なかなか上昇のきっかけがつかめない状況です。

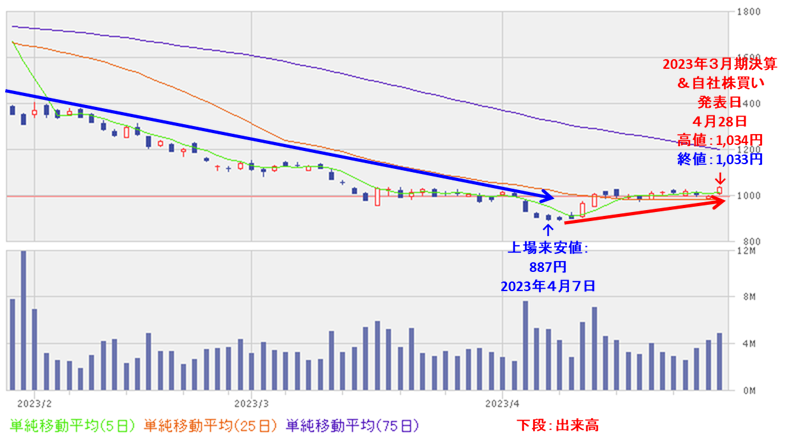

<日足チャート(直近3か月間)>

下落基調で推移していますが、4/7に上場来安値(887円)をつけた後は、緩やかながら上昇に転じ、現時点(4/28)は5日移動平均線(緑線)や25日移動平均線(赤線)を上抜けています。

今後は、今回の自社株買いと決算内容を好感されて、75日移動平均線(青線)を上抜けるのか、好感されず5日移動平均線や25日移動平均線を再び下抜けるのか、要注目です。

まとめ

【業績】

- 前期(2023年3月期)の業績は、当4Q(2023年1月~3月)における成約件数は四半期ベースで過去最多の296件となり、通期の成約件数も過去最多の1,050件(前年同期比54件増)となったが、成約単価の下落や人員増に伴う人件費、旅費交通費、情報システム費用等の上昇等の要因により、

前期比 増収減益で、売上高は微増、利益面は1割前後の減益で着地。 - 今期(2024年3月期)の業績予想は、引き続き潜在的な需要をさらに深耕し、M&Aによる最適なソリューションを提供して、

前期比 増収増益で、売上高は1割弱増、利益面は1割前後の増益を予想。

【株主還元】

- 配当利回り(会社予想)は2.22%で、東証プライムの単純平均 2.35%(4/28時点) とほぼ同水準。

- 直近5年間の配当金は、年間1株当たり11.5~23円で推移しており、連続増配を継続中。

配当性向は、40%台~70%台で高めで推移。 - 株主還元方針は、配当性向60%水準を新中期経営期間中(~2028年3月期)継続し、

今回の自社株買い(上限:70億円)と合わせて総還元性向約132%(予想)となっている。 - 株主優待があり、1年以上継続保有で、毎年3月末に100株以上保有の株主は、新潟魚沼産コシヒカリ5kgが進呈される。

1年以上継続保有で100株保有の場合、配当金+株主優待(お米3,000円相当)で利回り 5.13%となる。

【自社株買い数量・流動性】

- 自社株買い数量は、発行済み株式総数(自己株式を除く)の3.0%と多い数量。

- 直近の出来高の5日平均は36,121百株、25日平均は40,028百株で、流動性はかなり高い水準。

【株価モメンタム】

- 週足ベースの株価は、2021年11月に高値(3,745円)をつけた後は、長い間、高値切り下げ安値切り下げの下落トレンドで推移し、なかなか上昇のきっかけがつかめない状況。

- 直近の株価は、下落基調で推移しているが、4/7に上場来安値(887円)をつけた後は、緩やかながら上昇に転じ、現時点(4/28)は5日移動平均線や25日移動平均線を上抜け。

- 今後の株価は、今回の自社株買いと決算内容を好感されて、75日移動平均線を上抜けるのか、好感されず5日移動平均線や25日移動平均線を再び下抜けるのか要注目。

以上のことから、

| レベル (⭐(最低)~ ⭐⭐⭐⭐⭐(最高)) | |

| 業績 | ⭐⭐⭐ |

| 株主還元 (配当、株主優待等) | ⭐⭐⭐⭐ |

| 株価モメンタム | ⭐⭐⭐ |

| 自社株買い数量 | ⭐⭐⭐⭐ |

| 流動性 | ⭐⭐⭐⭐⭐ |

| 総合判定 | ⭐⭐⭐⭐(買い) |

と判断しました。

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。