直近で自己株式の取得を発表した銘柄に関して、この発表のタイミングで株を買った場合、利益を得ることができるのか?

足元の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証プライムから小売業種のコメリです。

最後までお付き合いいただけるとうれしいです!

「自社株買い」とは?

上場企業が自らの資金を使って、株式市場から自社の株式を買い戻すことをいう。

日本証券業協会HP 金融・証券用語集

自社の株を買った後は、

- 買い戻した株式を消却する。(無効とする。)

- 金庫株としてそのままにしておき、いずれ資金調達などの目的で売却する。

の2通りあります。

【自社株買いのメリットとデメリット】

<メリット>

- 発行済み株式数が減るため、会社の利益総額が変わらなければ、1株当たり利益(EPS)が増えるので、企業価値が上がる=株価が上がる可能性がある。

(配当とともに株主還元の一つ) - 配当金の支払いが少なくて済む。(企業側のメリット)

- 敵対的買収の防衛策(株価が上がって敵対企業が株を買いにくくなることと、市場に出回る株数の割合が少なくなるため)

- ROE(株主資本利益率:ROE = 当期純利益 ÷ 自己資本×100(%))が上がる。

自社株買いを行った場合、自己資金が減りますので、分母の「自己資本」が小さくなりROEが上がります。 - 株価は「割安」というメッセージを送ることができる。

自社の株が安い時に買った方が、購入資金が少なくて済みます。(企業側のメリット)

<デメリット>

- 自己資金が減り、設備投資などの自社の成長に回せる資金が少なくなる。

- 自己資本比率(自己資本(総資本-他人資本)÷総資産) ×100)が下がる。

などがあります。

それでは、見ていきましょう!

自社株買いの概要

会社から発表された自己株式取得の概要は、表1のようになっています。

株数と金額の上限が設定されていますが、株価が上がれば、取得に必要な金額も大きくなりますので、予定の取得株数よりも少なくなることも多いです。

| 自社株買い発表日 | 2023年4月25日(火) |

| 取得期間 | 2023年4月26日~ 7月21日 |

| 取得株式の総数 | 普通株式 90 万株(上限) (発行済株式総数(自己株式を除く)に対する割合:1.83%) |

| 取得金額の5総額 | 27 億円(上限) ※取得株数の上限で割ると1株あたり3,000円換算 |

| 取得方法 | (言及無し) |

【自社株買いを行う理由】

- 資本効率の向上を図る。

- 経営環境の変化に対応した機動的な資本政策の遂行を可能とするため。

としています。

自己株式の取得数量は、発行済み株式総数(自己株式を除く)の1.83%と自社株買いの数量としてはほどほどの数量(※1)です。

※1 一概に言えませんが、目安として、5%以上:かなり多い、3%以上5%未満:多い、1%以上3%未満:ほどほど、1%未満:少ないとしています。

また、この銘柄の直近の出来高(売買が成立した株式の数量)の5日平均は2,282百株、25日平均は1,181百株で、流動性はやや高い水準です(1,000百株を平均水準としています)。

どんな会社?

DIY用品や園芸用品を核商品として、毎日保証された低価格と圧倒的な品揃えの「パワー(PW)」と近さと買いやすさ等の利便性を追求する「ハード&グリーン(H&G)」等を展開するチェーンストアです。

独自のシステムとノウハウで、必要とされる商品を、求めやすい価格で安定的に提供することを目標に、流通の近代化にチャレンジしています。

事業内容は、大きく「ホームセンター事業」と「その他事業」の2つがあり、それぞれ、

- ホームセンター事業

金物・工具、資材・建材、園芸・農業用品の販売、物流サービス、情報処理システムの開発・運営、クレジットカード関連サービス等 - その他事業

LPガス・ガソリン等の燃料や書籍等の販売

を行っています。

2023年3月期の商品別売上高構成比は、

- 工具・金物・作業用品 19.1%

- リフォーム資材・エクステリア用品 15.8%

- 園芸・農業・ペット用品 31.3%

- 日用品・家電・カー・レジャー用品 19.7%

- インテリア・家庭・オフィス用品 10.0%

- 燃料他 4.0%

となっており、園芸・農業・ペット用品が最も多く3割強を占めています。

直近の経営概況

【2023年3月期(2022年4月~2023年3月)の経営成績】

(2023年4月25日発表)

| 決算期 | 営業収益 [億円] (前期比 [%]) | 営業 利益 [億円] (同) | 経常 利益 [億円] (同) | 親会社株主に 帰属する 当期純利益 [億円] (同) |

| 2022年3月期 通期実績 ※2 | 3,760 (ー) | 278 (ー) | 282 (ー) | 178 (ー) |

| 2023年3月期 通期実績 | 3,794 (0.9) | 260 (△6.4) | 258 (△8.6) | 170 (△4.5) |

| 2024年3月期 通期会社予想 | 3,860 (1.7) | 270 (3.6) | 271 (5.0) | 173 (1.2) |

※2:「収益認識に関する会計基準」等を前連結会計年度の期首から適用しており、2022年3月期に係る各数値は、当該会計基準等を適用した後の数値となっており、対前期増減率は記載なし。

表2の通り、前期比 増収減益で、営業収益は微増、利益面は微減~1割弱の減益で着地しました。

今期(2024年3月期)の業績予想は、前期比 増収増益で、営業収益、利益面ともに微増を予想しています。

【2023年3月期の概況、経営成績の要因】

小売業界は、各種行動制限が緩和されたことで客足が改善した業種・業態もあった一方で、

日常生活や仕事に必要な商品の価格上昇が消費者の生活防衛意識を高め、購買意欲、購買行動へ与える影響は計り知れず、引き続き厳しい経営環境が続きました。

このような状況のもと、同社グループは、遅れた住関連分野の流通近代化を通して、顧客の暮らしを守り、育てることを目指し、

全国11か所の物流センターを中心とする物流網と、全国1,200を超える店舗網を活用し、世界のベストソースからの商品開発、商品調達と、住まいの環境改善に資するサービスの提案に注力しました。

また、多くの顧客が価格に敏感な今こそ、安心して買い物をするために、税込みでの価格表示、PB商品を中心としたEDLP(Every Day, Low Price)施策を継続して実施しました。

営業概況は、夏場の天候不順や、日用消耗品の買い控え等の影響がありましたが、原材料価格が高騰する中、プロが頻繁に使用するネジ・釘、基礎資材、肥料、農薬等の消耗品を中心に売上が堅調だったことで、工具・金物・作業用品、リフォーム資材・エクステリア用品、園芸・農業用品といった同社の核カテゴリーが売上を牽引しました。

利益面は、店舗運営モデルの刷新、EDLP施策の推進による改善効果がみられたものの、急激に進行した円安による海外輸入商品の調達コストの増加やコストプッシュインフレの影響による売上総利益率の悪化、水道光熱費の上昇が大きく影響しました。

同社グループの成長戦略の要である出店は、コメリパワー(以下、パワー)を10店舗、コメリPRO(以下、PRO)を3店舗、コメリハード&グリーン(以下、ハード&グリーン)を8店舗、計21店舗実施しました。

退店は、業態転換、ビルド&スクラップ等に伴い、ハード&グリーン、アテーナを21店舗実施いたしました。

この結果、当連結会計年度末の店舗数は、パワー94店舗、ハード&グリーン1,103店舗、PRO12店舗、アテーナ5店舗、合計で1,214店舗(前期末比変わらず)となりました。(この他非連結子会社が運営する海外ハード&グリーン2店舗)

重点施策である商品開発は、「暮らしを守り・育てる商品開発」を実現するため、顧客の潜在ニーズを顕在化させる商品開発に努めました。

自走式草刈機「速刈り君」や、充電式ハンディチェーンソーは、使う立場から品質を決め直すことで実現した低価格と、TVCMも絡めた全店での重点販売の結果、客層も拡大し販売が好調に推移しました。

これらの結果、EDLP施策と合わせ、顧客からも大きな支持を得ることができ、PB商品の売上高構成比率は、前年同期比1.4%増の46.7%まで高めることができました。

<リフォーム事業>

全店で受付可能な住宅設備機器の簡易取付・施工サービスや、庭木の手入れ、エアコンクリーニング等の「住急番」が堅調に推移しました。

また、住宅設備機器の取付・交換工事にとどまらないフルリフォームをハード&グリーンまで含めた全店で可能とするため、店舗での受付体制整備や専門スタッフの配置を進めました。

その結果、2022年10月より全店でのリフォームサービス提供を開始しました。TVCMの効果もあり、受付・契約件数も堅調に推移しています。

<Eコマース販売>

1,200を超える店舗ネットワークを活かしたBOPIS(Buy Online Pickup In Store)の取り組みや、スマホアプリと連携したキャンペーン等の販促活動により堅調に推移しました。

<農業振興>

従来の農業用品予約販売による注文の受け付けだけでなく、新たに農林水産省の「肥料価格高騰対策事業」の受付窓口としての取り組みを開始しました。

農業協同組合(以下、JA)との取り組みは、2020年3月1日からJA上伊那との協業を本格的に開始し、農家、JA、同社の三方よしの実現に向けて取り組んでいます。

2021年4月からは山形県のJA山形おきたま、和歌山県のJA紀の里とも協業を開始、2023年1月31日より新たに三重県のJA伊勢との協業を開始しました。

2023年3月末時点で4JAとの協業を行っており、JAの商品をコメリの25店舗にて販売しています。

<クレジットカード関連>

自社発行しているコメリカード(クレジット機能)、アクアカード(プリペイド機能)等のカード会員数は479万人を突破しました。

2022年11月よりコメリカード・アクアカードとコメリアプリを連携させたスマホ決済サービス「コッコPay」をリリースし、顧客の利便性向上に努めました。

以上の結果、表2の経営成績となりました。

【商品別の状況】

商品別の売上高は、表3の結果になりました。

主力の「園芸・農業・ペット用品」と「工具・金物・作業用品」「リフォーム資材・エクステリア用品」は前期比 増収、

「日用品・家電・カー・レジャー用品」「インテリア・家庭・オフィス用品」「燃料他」は減収でした。

| 商品 | 売上高 [億円] (前期比 増減率[%]) |

| 工具・金物・ 作業用品 | 690 (1.1) |

| リフォーム資材・ エクステリア用品 | 571 (3.1) |

| 園芸・農業・ ペット用品 | 1,130 (5.4) |

| 日用品・家電・ カー・レジャー用品 | 710 (△2.3) |

| インテリア・家庭・ オフィス用品 | 361 (△4.4) |

| 燃料他 | 143 (△11.5) |

各商品別の状況は以下です。

<工具・金物・作業用品>

コロナ禍で需要の高まった感染対策パネルや塗料等、DIY向けの商品については、販売が苦戦しましたが、

機械釘やコーキング、電材等のプロが使用する消耗品は、販売が堅調に推移しました。

<リフォーム資材・エクステリア用品>

前期のウッドショックによる需要が一巡した木材に関しては、販売が苦戦したものの、ワイヤーメッシュ、セメント等の基礎資材は堅調に推移しました。

また、住環境改善ニーズは引き続き高く推移しており、住設機器は簡易取付・施工等、商品だけでなくサービスの売上も堅調に推移しました。

<園芸・農業・ペット用品>

ロシア・ウクライナ戦争の影響で価格が高騰した肥料や、PB商品の自走式草刈機、ヘッジバリカン等の販売が堅調に推移しました。

ペット用品に関しては、犬・猫用のフード、衛生用品等が堅調に推移しました。

<日用品・家電・カー・レジャー用品>

コストプッシュインフレに起因する生活防衛意識の高まりにより、洗剤や紙製品等の買い控えの動きがみられ低調でした。

家電用品は冷暖エアコンや、冬場の停電時でも暖がとれる石油ストーブは堅調に推移しましたが、戻り梅雨の影響もあり冷房用品は低調でした。

<インテリア・家庭・オフィス用品>

季節性の高い商品の販売が苦戦したことや、テレワーク需要の減少により低調に推移しました。

<燃料他>

灯油は、冬場の気温が比較的高く推移したこともあり、客数、販売数量が低調に推移しました。

【財政面の状況】

<自己資本比率>(自己資本(総資本-他人資本)÷総資産)×100)

2023年3月期末時点で62.9%と前期末(60.3%)から2.6ポイント増加しています。

これは主に、利益剰余金が前期末比で147億円増加し、

株主資本が合計で136億円増加したことによるものです。

自己資本比率の数値としては問題ないレベルです。(20%以上を安全圏内としています。)

<キャッシュ・フロー>2023年3月期累計のキャッシュ・フロー(以下、CF)の状況

- フリーCF(営業活動によるCFと投資活動によるCFを合計した金額 ※3)82.0億円の収入

- 営業活動によるCF 198億円の収入(前期 258億円の収入)

- 投資活動によるCF 116億円の支出(同 112億円の支出)

※3 フリーCFの説明:

- プラスの場合:会社が自由に使える資金が増える。

- マイナスの場合:会社が自由に使える資金が減る。

前期(2022年2月期累計)のフリーCF(145億円の収入)から63.8億円減少しています。

営業活動によるCFの主な内訳(億円)

- 税金等調整前当期純利益 254

- 減価償却費 118

- 棚卸資産の増減額(△は増加) △88.6

投資活動によるCFの主な内訳(億円)

- 有形固定資産の取得による支出 △98.5

- 無形固定資産の取得による支出 △14.1

- その他 △5.4

【今期(2024年3月期通期)業績の見通し】

ロシア・ウクライナ戦争が長期化している影響や、エネルギー及び原材料価格の高止まり、コストプッシュインフレの状況は継続するものと思われ、経営環境は引き続き厳しい状況が続くものと予想しています。

このような環境を踏まえ、今期の連結業績見通しは、営業収益は3,860億円(前年同期比1.7%増)、営業利益は270億円(同3.6%増)、経常利益は271億円(同5.0%増)、親会社株主に帰属する当期純利益は173億円(同1.2%増)を見込んでいます。

新規出店は、パワーを7店舗、PROを2店舗、ハード&グリーンを32店舗、計41店舗を計画しており、一層の出店拡大に向けて取り組む予定です。

また、既存店改装は、顧客のニーズの変化に対応し続けるため、約100,000坪を計画しています。

また、以下の内容を対処すべき課題としてとらえ、更なる成長と中長期的な企業価値の向上を目指しています。

- 出店の拡大と物流機能の拡充

- 商品力の強化及び各種サービスの拡充

- 資材・建材と農業分野のプロ需要獲得への取り組み

- 人的資本投資及びDX(デジタルトランスフォーメーション)投資の推進

- コーポレート・ガバナンスの更なる強化へ

- 中期経営計画の着実な遂行

- 持続可能な社会の実現に向けた取り組み

株価指標と動向

【2023/4/26(水)終値時点の数値】

- 株価:3,150円

- 時価総額:1,713億円

- PER(株価収益率(今期予想)):8.85倍

PERは、同業で時価総額が近い、DCMホールディングス(3050) 10.2倍、コーナン商事(7516) 8.2倍、ジョイフル本田(3191) 13.5倍と比較すると、低めの水準です。

- PBR(株価純資産倍率):0.67倍

- 信用倍率(信用買い残÷信用売り残):1.37倍

- 年間配当金(会社予想):52円(年2回 9月 26円、3月 26円)、年間利回り:1.65%(配当性向 14.6%)

配当金の利回り(予想)は1.65%で、東証プライムの単純平均 2.35%(4/25時点) と比較すると低い水準です。

表4のように、直近5年間の配当金は、1株当たり40~50円で推移しており、連続増配を継続中です。

配当性向は、10%台で低めで安定しています。

| 決算期 | 1株当たり 年間配当金 [円] | 配当性向 [%] |

| 2019年3月期 | 40 | 18.5 |

| 2020年3月期 | 42 | 17.8 |

| 2021年3月期 | 45 | 11.0 |

| 2022年3月期 | 46 | 12.8 |

| 2023年3月期 | 50 | 14.2 |

この会社は、

資材・建材、園芸・農業資材市場の流通近代化を実現していくことが、企業価値の向上、株主利益の増大に寄与するものと考えています。

利益配分は、経営基盤や財務体質の強化を図りつつ、配当は安定的・継続的に向上することを基本としています。

また、市場環境や資本効率を踏まえ、自己株式の取得も機動的な実施を検討しています。

【株主優待】

この会社は株主優待があり、毎年3月末に100株以上保有の株主は、同社の店舗で使用可能なギフトカードを株数に応じて進呈されます。

- 100株以上:1,000円相当(1,000円券1枚)

- 300株以上:3,000円相当(1,000円券3枚)

- 500株以上:4,000円相当(1,000円券4枚)

- 1,000株以上:8,000円相当(1,000円券8枚)

- 3,000株以上:15,000円相当(1,000円券15枚)

また、長期保有優待制度があり、3年以上保有の場合、以下の枚数が追加されます。

- 100株以上:1,000円相当(1,000円券1枚)

- 500株以上:2,000円相当(1,000円券2枚)

- 1,000株以上:3,000円相当(1,000円券3枚)

100株保有(3年未満)の場合、配当金+株主優待(1,000円相当)で利回りは1.96%となります。

個人投資家にとってうれしい内容ですね!

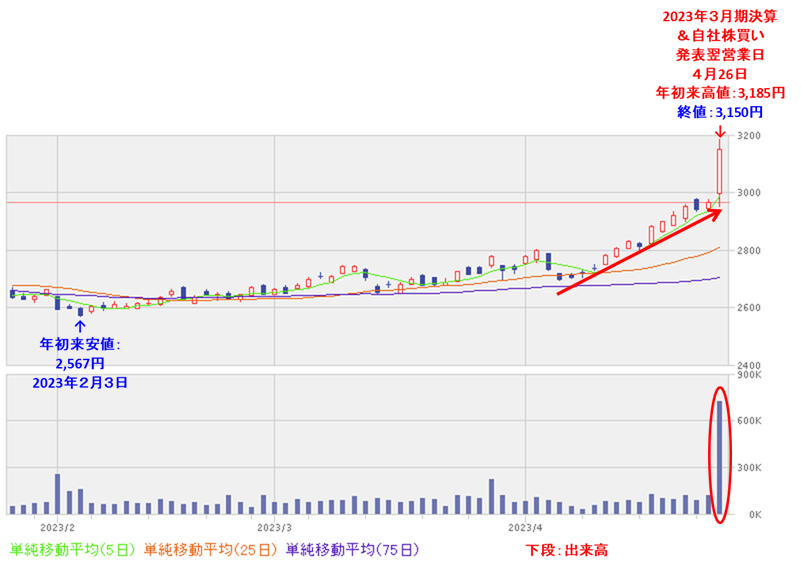

【直近の株価動向】

<週足チャート(直近2年間)>

週足ベースの株価は、2021年12月に安値(2,420円)をつけた後は、2,500~2,800円程度のレンジ内で推移してましたが、

直近ではこのレンジを上抜けています。

<日足チャート(直近3か月間)>

直近の株価は、緩やかながら上昇基調を継続していましたが、

今回の前期決算発表と自社株買い発表の翌営業日(4/26)は、これらを好感され、出来高を伴い買われ、前日比 186円高(+6.28%)と急伸しました。これで、年初来高値を更新しています。

今後は、この急伸した株価近辺を維持して更なる上昇をしていくのか、急伸前の元の値に戻り下落に転じていくのか、要注目です。

まとめ

【業績】

- 前期(2023年3月期)の業績は、工具・金物・作業用品、リフォーム資材・エクステリア用品、園芸・農業用品といった同社の核カテゴリーが売上を牽引したが、円安による海外輸入商品の調達コストの増加やコストプッシュインフレの影響による売上総利益率の悪化、水道光熱費の上昇が大きく影響し、

前期比 増収減益で、営業収益は微増、利益面は微減~1割弱の減益で着地。 - 今期(2024年3月期)の業績予想は、新規出店はパワーを7店舗、PROを2店舗、ハード&グリーンを32店舗、計41店舗を計画しており、

前期比 増収増益で、営業収益、利益面ともに微増を予想。

【株主還元】

- 配当利回り(会社予想)は1.65%で、東証プライムの単純平均 2.35%(4/25時点) と比較すると低い水準。

- 直近5年間の配当金は、年間1株当たり40~50円で推移しており、連続増配を継続中。

配当性向は、10%台で低めで安定して推移。 - 株主優待があり、3月末に100株以上保有の株主は、株数に応じて自社の店舗で使用可能なギフトカードが進呈される。

100株保有(3年未満)の場合、配当金+株主優待(1,000円相当)で利回りは1.96%となる。

【自社株買い数量・流動性】

- 自社株買い数量は、発行済み株式総数(自己株式を除く)の1.83%とほどほどの数量。

- 直近の出来高の5日平均は2,282百株、25日平均は1,181百株で、流動性はやや高い水準。

【株価モメンタム】

- 週足ベースの株価は、2021年12月に安値(2,420円)をつけた後は、2,500~2,800円程度のレンジ内で推移していたが、直近ではこのレンジを上抜けている。

- 直近の株価は、緩やかながら上昇基調を継続していたが、

今回の前期決算発表と自社株買い発表の翌営業日(4/26)は、これらを好感され、出来高を伴い買われ、前日比 186円高(+6.28%)と急伸。 - 今後の株価は、この急伸した株価近辺を維持して更なる上昇をしていくのか、急伸前の元の値に戻り下落に転じていくのか要注目。

以上のことから、

| レベル (⭐(最低)~ ⭐⭐⭐⭐⭐(最高)) | |

| 業績 | ⭐⭐⭐ |

| 株主還元 (配当、株主優待等) | ⭐⭐⭐⭐ |

| 株価モメンタム | ⭐⭐⭐⭐ |

| 自社株買い数量 | ⭐⭐⭐ |

| 流動性 | ⭐⭐⭐ |

| 総合判定 | ⭐⭐⭐⭐(買い) |

と判断しました。

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。