直近で自己株式の取得を発表した銘柄に関して、この発表のタイミングで株を買った場合、利益を得ることができるのか?

足元の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証プライムからサービス業種のダイセキです。

最後までお付き合いいただけるとうれしいです!

「自社株買い」とは?

上場企業が自らの資金を使って、株式市場から自社の株式を買い戻すことをいう。

日本証券業協会HP 金融・証券用語集

自社の株を買った後は、

- 買い戻した株式を消却する。(無効とする。)

- 金庫株としてそのままにしておき、いずれ資金調達などの目的で売却する。

の2通りあります。

【自社株買いのメリットとデメリット】

<メリット>

- 発行済み株式数が減るため、会社の利益総額が変わらなければ、1株当たり利益(EPS)が増えるので、企業価値が上がる=株価が上がる可能性がある。

(配当とともに株主還元の一つ) - 配当金の支払いが少なくて済む。(企業側のメリット)

- 敵対的買収の防衛策(株価が上がって敵対企業が株を買いにくくなることと、市場に出回る株数の割合が少なくなるため)

- ROE(株主資本利益率:ROE = 当期純利益 ÷ 自己資本×100(%))が上がる。

自社株買いを行った場合、自己資金が減りますので、分母の「自己資本」が小さくなりROEが上がります。 - 株価は「割安」というメッセージを送ることができる。

自社の株が安い時に買った方が、購入資金が少なくて済みます。(企業側のメリット)

<デメリット>

- 自己資金が減り、設備投資などの自社の成長に回せる資金が少なくなる。

- 自己資本比率(自己資本(総資本-他人資本)÷総資産) ×100)が下がる。

などがあります。

それでは、見ていきましょう!

自社株買いの概要

会社から発表された自己株式取得の概要は、表1のようになっています。

株数と金額の上限が設定されていますが、株価が上がれば、取得に必要な金額も大きくなりますので、予定の取得株数よりも少なくなることも多いです。

| 自社株買い発表日 | 2023年4月24日(月) |

| 取得期間 | 2023年4月25日~ 7月31日 |

| 取得株式の総数 | 普通株式 30 万株(上限) (発行済株式総数(自己株式を除く)に対する割合:0.60%) |

| 取得金額の5総額 | 12 億円(上限) ※取得株数の上限で割ると1株あたり4,000円換算 |

| 取得方法 | 東京証券取引所における市場買付 |

【自社株買いを行う理由】

- 企業環境の変化に対応した機動的な資本政策を遂行するため。

としています。

自己株式の取得数量は、発行済み株式総数(自己株式を除く)の0.60%と自社株買いの数量としては少ない数量(※1)です。

※1 一概に言えませんが、目安として、5%以上:かなり多い、3%以上5%未満:多い、1%以上3%未満:ほどほど、1%未満:少ないとしています。

また、この銘柄の直近の出来高(売買が成立した株式の数量)の5日平均は1,400百株、25日平均は1,796百株で、流動性は平均的な水準です(1,000百株を平均水準としています)。

どんな会社?

「限られた資源を活かして使う」を理念に掲げて持続可能な社会の発展に貢献し、

〈発想〉〈構想〉〈構造〉〈実行〉をキーワードに、環境の汚染を防ぐだけではなく、地球規模の発想と高度な技術力によって、よりクリーンな環境を創りだすとともに、資源リサイクルのあらゆる可能性にチャレンジしている会社です。

事業内容は、主に、

- 産業廃棄物の収集運搬・中間処理、土壌汚染調査・処理、使用済バッテリーの収集運搬・再生利用、鉛の精錬

- 非鉄金属原料の販売、タンク洗浄及びタンクに付帯する工事

- VOCガス(※2)の回収作業

- スラッジ(※3)減量化作業

- COW洗浄(原油の洗浄)機器販売

- 石油化学製品・商品の製造販売

を行っています。

※2 VOC(揮発性有機化合物)ガス:揮発性を有し、大気中で気体状となる有機化合物の総称であり、トルエン、キシレン、酢酸エチルなど多種多様な物質が含まれている。大気汚染の原因となるもの。

※3 スラッジ:下水処理や工場廃水処理などの過程で生じる、腐敗しやすい有機物を含み臭気の強い沈殿物

同社グループは、「環境関連事業」の単一セグメントです。

直近の経営概況

【2023年2月期(2022年3月~2023年2月)の経営成績】

(2023年4月5日発表)

| 決算期 | 売上高 [億円] (前期比 [%]) | 営業 利益 [億円] (同) | 経常 利益 [億円] (同) | 親会社株主に 帰属する 当期純利益 [億円] (同) |

| 2022年2月期 通期実績 | 568 (10.3) | 129 (26.3) | 131 (25.5) | 83.7 (28.4) |

| 2023年2月期 通期実績 | 585 (2.9) | 127 (△1.7) | 130 (△0.4) | 86.6 (3.4) |

| 2024年2月期 通期会社予想 | 620 (5.8) | 131 (3.0) | 132 (1.0) | 84.0 (△3.0) |

表2の通り、前期比 増収減益で、売上高は微増、利益面は営業利益と経常利益は微減の減益ですが、純利益は微増の増益で着地しました。

今期(2024年2月期)の業績予想は、前期比 増収増益で、売上高は微増、利益面は営業利益と経常利益は微増の増益、純利益は微減の減益を予想しています。

【2023年2月期の概況、経営成績の要因】

<産業廃棄物処理事業>

グループの主力事業である株式会社ダイセキの工場廃液を中心とした産業廃棄物の処理事業は、原材料やエネルギー価格の上昇等や、半導体部品不足による顧客の生産調整の実施による影響を受けたものの、

原油価格の上昇に伴い、リサイクル燃料の販売価格も徐々に上昇し、また、外注費削減等により採算は改善され、経常利益率も前年同期比で向上しました。

さらに、世界的にカーボンニュートラルへの動きが本格化する中、株式会社ダイセキのリサイクル中心の処理方法やリサイクル燃料に対する社会的評価は一段と高まりました。

これらにより、株式会社ダイセキでは増収増益を確保し、売上・利益共に過去最高を更新しました。

<土壌汚染処理関連事業>

公共投資は底堅く推移し、民間企業の建設投資は徐々に持ち直しの傾向が見られましたが、建設資材価格の高騰や世界的な景気後退リスクに対する不安等、引続き注視が必要な状況となりました。

このような背景のもと、引続き、高付加価値案件の受注やコンサルティング営業に注力しました。

<廃石膏ボードリサイクル事業>

売上及び営業利益は前年同期比増加となり、一年を通じて好調に推移しましたが、

主力事業である土壌汚染調査・処理事業は、大規模インフラ整備案件の売上が当初計画と比較して大幅に下回り、また、運賃高騰等の影響が利益を圧迫したため減収減益となりました。

<鉛リサイクル事業>

円安による鉛販売価格の高止まりにより、採算は大きく改善し、増収増益を確保しました。

<大型タンク等の洗浄事業>

上期にみられた工事の完了が遅れる状況も下期に改善され、売上・利益共に過去最高を更新しました。

以上の結果、当連結会計年度の業績は、売上高585億円(前年同期比2.9%増)、営業利益127億円(同1.7%減)、経常利益130億円(同0.4%減)、親会社株主に帰属する当期純利益86.6億円(同3.4%増)となりました。

【財政面の状況】

<自己資本比率>(自己資本(総資本-他人資本)÷総資産)×100)

2023年2月期末時点で76.3%と前期末(76.5%)から0.2ポイント減少しています。

これは主に、短期借入金が前期末比で1,370百万円増加し、

流動負債が合計で1,129百万円増加したことによるものです。

自己資本比率の数値としては良好なレベルです。(20%以上を安全圏内としています。)

<キャッシュ・フロー>2023年2月期累計のキャッシュ・フロー(以下、CF)の状況

- フリーCF(営業活動によるCFと投資活動によるCFを合計した金額 ※4)16.1億円の収入

- 営業活動によるCF 99.1億円の収入(前期 116億円の収入)

- 投資活動によるCF 83.0億円の支出(同 38.2億円の支出)

※4 フリーCFの説明:

- プラスの場合:会社が自由に使える資金が増える。

- マイナスの場合:会社が自由に使える資金が減る。

前期(2022年2月期累計)のフリーCF(78.7億円の収入)から62.5億円減少しています。

営業活動によるCFの主な内訳(億円):

- 税金等調整前当期純利益 130

- 減価償却費 23.9

- 売上債権の増減額(△は増加) △9.0

投資活動によるCFの主な内訳(億円):

- 定期預金の預入による支出 △12.3

- 投資有価証券の取得による支出 △18.9

- 有形固定資産の取得による支出 △61.3

【今期(2024年2月期通期)業績の見通し】

新型コロナウイルス感染症の影響は薄れたもののウクライナ・ロシア情勢の長期化による原油などのエネルギー資源や原材料の価格の高騰、急速な円安等の為替変動の懸念等により、

世界経済及び日本経済の先行きについては依然として不透明な状況となっています。

こうしたなか、同社グループは、その事業の推進が「環境」への貢献となるものであると確信し、環境創造企業として「限られた資源を活かして使う『環境を通じ社会に貢献する環境創造企業』」というパーパスを重視した経営を行うことにより、

地域社会から愛される企業を目指し、事業の拡大を図る予定です。

上記の状況を鑑み、売上高620億円(前期比5.8%増)、営業利益131億円(同3.0%増)、経常利益132億円(同1.0%増)、親会社株主に帰属する当期純利益84.0億円(同3.0%減)を予想しています。

なお、売上高・営業利益・経常利益は過去最高を更新する計画です。

株価指標と動向

【2023/4/25(火)終値時点の数値】

- 株価:3,815円

- 時価総額:1,945億円

- PER(株価収益率(今期予想)):22.4倍

PERは、同業で時価総額が近い、TREホールディングス(9247) 10.5倍、アミタホールディングス(2195) 25.6倍と比較すると、高めの水準です。

- PBR(株価純資産倍率):2.46倍

- 信用倍率(信用買い残÷信用売り残):1.39倍

- 年間配当金(会社予想):60円(年2回 8月 30円、2月 30円)、年間利回り:1.57%(配当性向 35.2%)

配当金の利回り(予想)は1.57%で、東証プライムの単純平均 2.36%(4/24時点) と比較すると低い水準です。

表3のように、直近5年間の配当金は、1株当たり38.3~60円で推移しており、

2020年2月期と2021年2月期は同額ですが、それ以外は連続増配を継続しています。

配当性向は、30%台で安定しています。

| 決算期 | 1株当たり 年間配当金 [円] | 配当性向 [%] |

| 2019年2月期 | 38.3 | 32.1 |

| 2020年2月期 | 46.7 | 34.0 |

| 2021年2月期 | 46.7 | 36.7 |

| 2022年2月期 | 55.3 | 36.5 |

| 2023年2月期 | 60 | 34.4 |

この会社は、

株主への積極的な利益還元を実行していくため、業績に対応した配当の実施、自社株購入等による株主還元を最重要課題として考えています。

従って、業績の推移、業界環境、配当性向を勘案し、併せて経営基盤ならびに企業体質の強化と中長期的な事業展開に備えるための内部留保の充実などを勘案して、配当を決定する方針です。

また、中間配当と期末配当の年2回の剰余金の配当を行うことを基本方針としています。

【直近の株価動向】

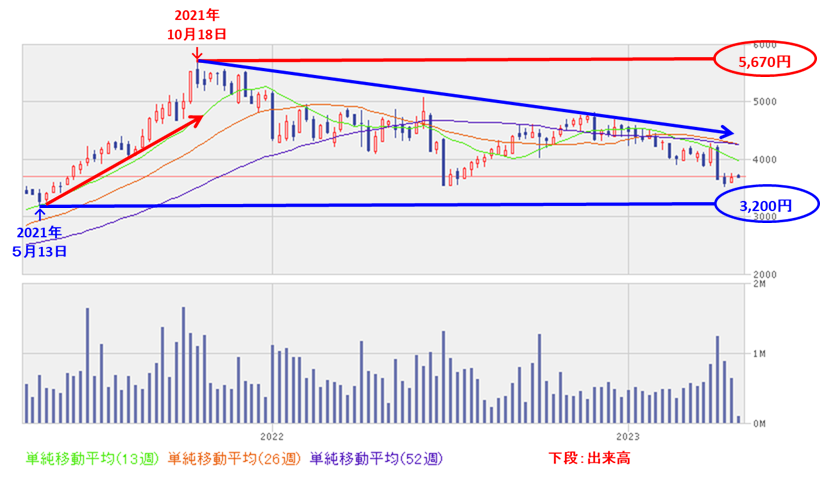

<週足チャート(直近2年間)>

週足ベースの株価は、2021年5月の安値(3,200円)から右肩上がりで上昇し、同年10月に高値(5,670円)をつけました。

しかしその後は、高値を切り下げながら、下落トレンドで推移しています。

<日足チャート(直近3か月間)>

下落基調で推移しており、4/11に年初来安値(3,530円)をつけています。

そして、今回の自社株買い発表の翌営業日(4/25)は、窓を開けて出来高を伴い買われ、前日比 120円(+3.25%)と急伸しました。

今後は、25日移動平均線(赤線)や75日移動平均線(青線)を上抜け、上昇トレンドに転換していくのか、発表前の元の値に戻り、下落基調を継続するのか、要注目です。

まとめ

【業績】

- 前期(2023年2月期)の業績は、主力の産業廃棄物処理事業は原油価格の上昇に伴い、リサイクル燃料の販売価格が徐々に上昇し売上・利益ともに過去最高を更新したが、廃石膏ボードリサイクル事業では、運賃高騰等の影響が利益を圧迫したため減収減益となり、

全体では、前期比 増収減益で、売上高は微増、利益面は営業利益と経常利益は微減の減益で、純利益は微増の増益で着地。 - 今期(2024年2月期)の業績予想は、エネルギー資源や原材料の価格の高騰、急速な円安等の為替変動の懸念等により、

前期比 増収増益で、売上高は微増、利益面は営業利益と経常利益は微増の増益、純利益は微減の減益を見込み、売上高・営業利益・経常利益は過去最高を更新する計画。

【株主還元】

- 配当利回り(会社予想)は1.57%で、東証プライムの単純平均 2.36%(4/24時点) と低い水準。

- 直近5年間の配当金は、年間1株当たり38.3~60円で推移しており、2020年2月期と2021年2月期は同額だが、それ以降は連続増配を継続している。

- 配当性向は、30%台で安定して推移。

【自社株買い数量・流動性】

- 自社株買い数量は、発行済み株式総数(自己株式を除く)の0.60%と少ない数量。

- 直近の出来高の5日平均は1,400百株、25日平均は1,796百株で、流動性は平均的な水準。

【株価モメンタム】

- 週足ベースの株価は、2021年5月の安値(3,200円)から右肩上がりで上昇し、同年10月に高値(5,670円)をつけたが、

その後は、高値を切り下げながら、下落トレンドで推移。 - 直近の株価は、下落基調で推移しており、4/11に年初来安値(3,530円)をつけた。

そして、今回の自社株買い発表の翌営業日(4/25)は、窓を開けて出来高を伴い買われ、前日比120円(+3.25%)と急伸。 - 今後の株価は、25日移動平均線や75日移動平均線を上抜け、上昇トレンドに転換するのか、発表前の元の値に戻り、下落基調を継続するのか要注目。

以上のことから、

| レベル (⭐(最低)~ ⭐⭐⭐⭐⭐(最高)) | |

| 業績 | ⭐⭐⭐ |

| 株主還元 (配当、株主優待等) | ⭐⭐⭐ |

| 株価モメンタム | ⭐⭐ |

| 自社株買い数量 | ⭐⭐ |

| 流動性 | ⭐⭐⭐ |

| 総合判定 | ⭐⭐⭐(中立) |

と判断しました。

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。