こんにちは!

直近で立会外分売の実施を発表した銘柄に関して、分売で買った場合、利益を得ることができるのか?直近の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証スタンダードから電気機器業種のニューテックです。

最後までお付き合いいただけるとうれしいです!

- 立会外分売とは?

新規株主を増やすことを目的として、上場会社が大株主である銀行やオーナー経営者などの保有株を小口に分けて、証券取引所の立会外で不特定多数に売り出すこと。

取引開始前など取引時間外(=立会外)に売り出されることからこのように呼ばれる。

- 立会外分売の魅力

- 前日終値より安く購入可能

- 立会外分配における買付側の購入価格は確定値段(1本値)で、分売実施日の前日終値よりディスカウントされるのが一般的。過去の例では、約3~5%のディスカウントで実施されています。

(ディスカウント率は取引所の規定により最大10%)

- 立会外分配における買付側の購入価格は確定値段(1本値)で、分売実施日の前日終値よりディスカウントされるのが一般的。過去の例では、約3~5%のディスカウントで実施されています。

- 買付手数料はかからない

- 立会外分売による買付は、通常の立会時間内の取引と種類が異なるため一般的に手数料はかからない。(売却時には通常の手数料が発生)

- 即日売却OK

- 立会外分売で取得した株式は、実施日(買付当日)から売却することが可能

- 前日終値より安く購入可能

- デメリット:抽選で外れることもある

- 買い申し込みが多いと、抽選ではずれて購入できないこともある。

立会外分売の概要

実施日や株数は以下です。実施予定日は幅があり、実際の実施日と分売値段は、会社側から実施日前日に発表があります。

分売数量は決まっていて、100株単位で最大3,000株まで購入できます。

早ければ1/18(水)の夕刻に、会社側からの適時開示で分売値段のお知らせがあります。このブログでも追記しますので、チェックしてくださいね💖

| 分売予定日 | 2023年1月19日(木) (1/18決定) |

| 分売数量 | 100,000 株 (発行済み株式総数 2,081,000 株の約4.80%) |

| 分売値段 | 1,370 円 (1/18決定:終値 1,419 円) |

| ディスカウント率 | 3.45 % (1/18決定) |

| 申込単位数量 | 100 株 |

| 申込上限数量 | 3,000 株 |

【立会外分売実施の目的】

- 一定数量の売却意向があり、検討した結果、同社株式の分布状況の改善及び流動性の向上を図るため

としています。

今回の分売数量は、発行済み株式総数の約4.80%と多い数量※1です。

※1:一概に言えませんが、目安として、5%以上:かなり多い、3%以上5%未満:多い、1%以上3%未満:ほどほど、1%未満:少ないとしています。

また、この銘柄の直近の出来高(売買が成立した株式の数量)の5日平均は197百株、25日平均は92百株(1/10時点)で、流動性は低い水準です。

そして、今回の分売数量(1,000百株)は、1日の出来高(25日平均:92百株)の約10.8倍ですので、この銘柄の通常の出来高からすると分売数量は多めといえます。

どんな会社?

「データで未来をつなぐ」の企業理念を掲げ、安定性・拡張性・操作性に優れた「使いやすさを追求したハードウェアの提供」を基本方針として、

サーバ等に接続するストレージ(外部記憶装置)本体及び周辺機器の開発、製造及び販売を主力事業としている会社です。

同社グループの取扱い製商品の品目は、

- 製品

- ストレージ本体

RAID(Redundant Arrays of Independent Disks:レイド)、ハードディスク - 周辺機器

データバックアップ装置、増設メモリー、各種サプライ用品等

- ストレージ本体

- 商品

SCSIカード(SCSI規格の接続インターフェースを追加するための拡張カード)、バックアップソフト、スイッチングハブ(切替器)等 - サービス

メンテナンスサービス(保守・インストール等)

があり、

2022年2月期通期の品目別売上高構成比は、

- 製品 73.2%

- (内)ストレージ本体 69.4%

- (内)周辺機器 3.8%

- 商品 11.6%

- サービス 15.2%

となっており、製品の「ストレージ本体」が7割弱を占めています。

直近の経営概況

【2023年2月期3Q(2022年3月~2022年11月)の経営成績】

(2023年1月6日発表)

| 決算期 | 売上高 [百万円] (前年 同期比 [%]) | 営業利益 [百万円] (同) | 経常利益 [百万円] (同) | 親会社株主に 帰属する 当期純利益 [百万円] (同) |

| 2022年2月期 3Q累計 | 1,906 (△11.5) | 151 (△38.1) | 158 (△35.8) | 103 (△39.1) |

| 2023年2月期 3Q累計 | 2,421 (27.0) | 269 (78.4) | 273 (73.2) | 194 (87.7) |

| 2023年2月期 通期会社予想 (2022年12月22日 修正) | 3,582 (21.2) | 454 (58.2) | 454 (53.9) | 319 (63.6) |

| 通期予想に対する 3Qの進捗率[%] | 67.5 | 59.2 | 60.1 | 60.8 |

表2の通り、前年同期比 増収増益で、売上高は3割弱増、利益面は8割前後の増益で好調でした。

2023年2月期通期の業績予想は、前期比 増収増益で、売上高は2割強増、利益面は6割前後の増益を予想しています。

通期予想に対する進捗率は、3Q終了時点で、売上高は3/4程度でそこそこですが、利益面は6割程度で遅れ気味です。

【2023年2月期3Qの状況、経営成績の要因】

当3Q連結累計期間におけるわが国経済は、エネルギー価格の高騰や円安の進行による原材料の価格上昇は続いているものの、国内企業の業績は回復傾向にあり、半導体不足による電子部品の調達も順次解消しています。

こうした状況の中、国内IT関連投資に関しても、新規の設備投資は全体的に旺盛であり、市場が落ち着けば需要は回復するものと同社は想定しています。

このような環境の下、利益率の高いハードウエアに付加価値を付けたAI・ディープラーニング、監視カメラ向けストレージサーバやアプライアンス製品(特定の機能や用途に特化した専用機器用製品)の販売に注力しており、当3Q連結累計期間の売上高は前年同期比27.0%増と大幅な増収となりました。

製品売上に関しては、OEM製品(ミラーカード、小型NAS(Network Attached Storage)製品等)の出荷は前年同期比19.2%増、主力のRAID及びNAS製品については、研究機関向け、学校関係向け大容量のCloudy関連が順調で同43.3%増と大幅な増加となりました。

これらの結果、ストレージ本体及び周辺機器を含む製品売上高は1,832百万円(前年同期比33.9%増)となりました。

商品売上は、228百万円(同10.2%増)となり、

またサービス売上は、株式会社ITストレージサービスの取扱った他社製品の保守契約も加わり、360百万円(同8.9%増)となりました。

以上の結果、損益面は、売上高の増加により、粗利率の低下(前年同期比0.8ポイント減)を吸収し、営業利益は前年同期比78.4%増、経常利益は同73.2%増、親会社株主に帰属する四半期純利益は同87.7%増とそれぞれ増益となっています。

品目別の売上高は表3のようになっています。

| 品目 | 売上高 [百万円] (前年同期比 増減率[%]) | |

| 製品 | (全体) | 1,832 (33.9) |

| ストレージ本体 | 1,734 (34.2) | |

| 周辺機器 | 98.2 (29.0) | |

| 商品 | 228 (10.2) | |

| サービス | 360 (8.9) |

主力の製品の「ストレージ本体」の増収が大きくなっています。

【財政面の状況】

<自己資本比率>(自己資本(総資本-他人資本)÷総資産)×100)

2023年2月期3Q末時点で62.0%と前期末(60.3%)から1.7ポイント上昇しました。

これは主に、利益剰余金が前期末比で127百万円増加し、株主資本が127百万増加したことによるものです。

自己資本比率の数値としては問題ないレベルです。(20%以上を安全圏内としています。)

【今期(2023年2月期通期)業績の見通し】

今3Q決算発表の2週間ほど前の2022年12月22日に、通期業績予想の修正を発表しています。

2023年2月期通期の連結業績予想は表4です。

| 売上高 [百万円] | 営業利益 [百万円] | 経常利益 [百万円] | 親会社株主に 帰属する 当期純利益 [百万円] | 1株当たり 当期利益 [円] | 1株当たり 配当金 [円] | |

| 前回(2022/10/5) 発表予想 | 3,424 | 396 | 395 | 272 | 141.90 | 25 |

| 今回修正予想 | 3,582 | 454 | 454 | 319 | 166.43 | 40 |

| 増減額 | 158 | 58 | 59 | 47 | ー | 15 |

| 増減率[%] | 4.6 | 14.6 | 14.9 | 17.3 | ー | 60.0 |

当初予想と比べ、売上高は微増、利益面は2割弱の増額修正をしています。

修正の理由は、

3Q累計期間は、注力分野である医療・監視カメラ向けストレージサーバやアプライアンス製品群の販売が好調で、大型案件と新規案件の受注も順調に推移しています。

そして、不透明であった当期末までの電子部品の供給確保に一定のめどが立ったこと、販売管理費の削減効果もあり業績が順調に推移していることから、

2023 年2月期通期業績予想は前回予想を上回る見込みとしています。

配当金予想に関しても、当初予想の1株当たり25円から15円増配し40円に修正しています。

こちらは、投資家にとってうれしい内容ですね!

株価指標と動向

【2023/1/10(火)終値時点の数値】

- 株価:1,419円

- 時価総額:29.5億円

- PER(株価収益率(今期予想)):8.50倍

同業で時価総額が近い、ハイパー(3054) 0倍、ぷらっとホーム(6836) 0倍とどちらも最終赤字予想となっています。

- PBR(株価純資産倍率):1.28倍

- 信用倍率(信用買い残÷信用売り残):ー(信用売り残無し)

- 年間配当金(会社予想):40円(年1回 2月)、年間利回り:2.81%(配当性向 24.0%)

| 決算期 | 1株当たり 年間配当金 [円] | 配当性向 [%] |

| 2018年2月期 | 20 | 27.9 |

| 2019年2月期 | 20 | 25.9 |

| 2020年2月期 | 25 | 18.6 |

| 2021年2月期 | 25 | 16.2 |

| 2022年2月期 | 35 | 34.4 |

配当利回りは2.81%で、東証スタンダードの単純平均2.28%(1/6時点) と比較すると高い水準です。

表4のように、直近5年間の配当金は、年間1株あたり20~35円で推移しており、前期と同額の年もありますが、基本的には増配傾向です。

また、配当性向は10%台~30%台で推移しています。

この会社は、

株主への利益還元を重要な経営課題の一つと認識しており、安定的な経営基盤の確保と将来の事業展開のための企業体質強化に配慮の上、業績に応じた配当を行うことを基本方針としています。

内部留保資金は、今後予想される経営環境の変化に対応すべく研究開発活動及び設備投資に活用していく方針です。

【直近の株価動向】

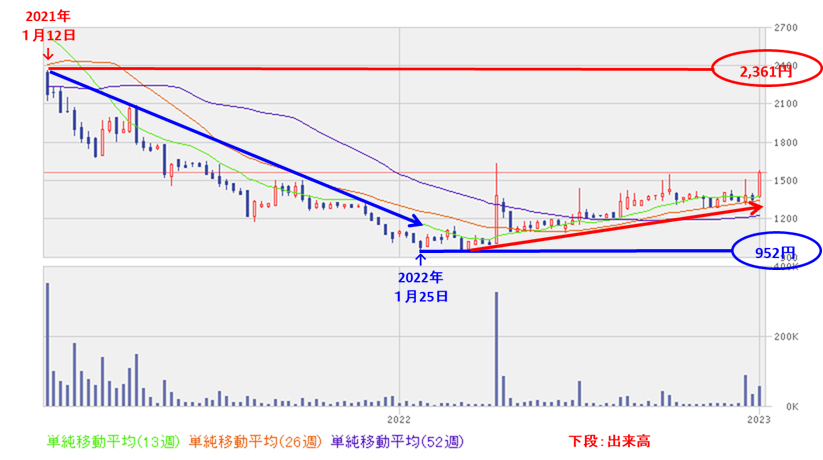

<週足チャート(直近2年間)>

週足ベースの株価は、2021年の年始以降は下落トレンドで推移し、2022年1月に安値(952円)をつけました。

しかしその後は、緩やかながら上昇基調で推移し、全ての移動平均線の上に位置しています。

<日足チャート(直近3か月間)>

直近の株価は、昨年11月に安値(1,286円)をつけた後は、1,350円前後で推移していましたが、

年末から急激に上昇して、1/6に高値(1,578円)をつけました。

そして今回の立会外分売発表の翌営業日(1/10)は、短期的な需給悪化懸念から売り込まれ、出来高を伴い前日比 139円安(-8.92%)で終了しました。

今後は、直近の安値(1,286円)を下抜けずに上昇に転じていくのか、下抜けて下値模索をするのか、要注目です。

まとめ

【業績】

- 今期(2023年2月期)3Qの業績は、主力のRAID及びNAS製品の研究機関向け、学校関係向け大容量のCloudy関連が順調で同43.3%増と売上高が大幅に増加。損益面は、売上高の増加により、粗利率の低下を吸収し、

前年同期比 増収増益で、売上高は3割弱増、利益面は8割前後の増益で好調。 - 今期通期予想は、昨年末に上方修正しており、前期比 増収増益で、売上高は2割強増、利益面は6割前後の増益を予想。

- その通期予想に対する進捗率は3Q終了時点で、売上高は3/4程度でそこそこ、利益面は6割程度で遅れ気味。

【株主還元】

- 配当利回り(予想)は2.81%で、東証スタンダードの単純平均 2.28%(1/6時点) と比較すると高い水準。

- 直近5年間の配当金は、年間1株当たり20~35円で推移しており、前期と同額の年もあるが、基本的には増配傾向。

配当性向は10%台~30%台で推移。

【流動性・分売数量】

- 直近の出来高の5日平均は197百株、25日平均は92百株(1/10時点)で、流動性は低い水準。

- 分売数量は、発行済み株式総数の約4.80%と多い数量で、

この銘柄の1日の平均的な出来高の約10.8倍であり、それからすると多めの数量。

【株価モメンタム】

- 週足ベースの株価は、2021年の年始以降下落トレンドで推移し、2022年1月に安値(952円)をつけたが、

その後は、緩やかながら上昇基調で推移し、全ての移動平均線の上に位置している。 - 直近の株価は、昨年11月に安値(1,286円)をつけた後は、1,350円前後で推移していたが、年末から急激に上昇して、1/6に高値(1,578円)をつけた。

そして今回の立会外分売発表の翌営業日(1/10)は、短期的な需給悪化懸念から売り込まれ、出来高を伴い前日比 139円安(-8.92%)で終了。 - 今後の株価は、直近の安値(1,286円)を下抜けずに上昇に転じていくのか、下抜けて下値模索をするのか、要注目。

以上のことから、

| レベル (⭐(最低)~ ⭐⭐⭐⭐⭐(最高)) | |

| 業績 | ⭐⭐⭐⭐ |

| 株主還元 (配当、株主優待等) | ⭐⭐⭐⭐ |

| 株価モメンタム | ⭐⭐⭐ |

| 流動性 | ⭐⭐ |

| 分売数量 | ⭐⭐ |

| 総合判定 | ⭐⭐⭐(中立) |

と判断しました。

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。