こんにちは!

直近で立会外分売の実施を発表した銘柄に関して、分売で買った場合、利益を得ることができるのか?直近の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証プライムから小売業種の東京一番フーズです。

最後までお付き合いいただけるとうれしいです!

- 立会外分売とは?

新規株主を増やすことを目的として、上場会社が大株主である銀行やオーナー経営者などの保有株を小口に分けて、証券取引所の立会外で不特定多数に売り出すこと。

取引開始前など取引時間外(=立会外)に売り出されることからこのように呼ばれる。

- 立会外分売の魅力

- 前日終値より安く購入可能

- 立会外分配における買付側の購入価格は確定値段(1本値)で、分売実施日の前日終値よりディスカウントされるのが一般的。過去の例では、約3~5%のディスカウントで実施されています。

(ディスカウント率は取引所の規定により最大10%)

- 立会外分配における買付側の購入価格は確定値段(1本値)で、分売実施日の前日終値よりディスカウントされるのが一般的。過去の例では、約3~5%のディスカウントで実施されています。

- 買付手数料はかからない

- 立会外分売による買付は、通常の立会時間内の取引と種類が異なるため一般的に手数料はかからない。(売却時には通常の手数料が発生)

- 即日売却OK

- 立会外分売で取得した株式は、実施日(買付当日)から売却することが可能

- 前日終値より安く購入可能

- デメリット:抽選で外れることもある

- 買い申し込みが多いと、抽選ではずれて購入できないこともある。

立会外分売の概要

実施日や株数は以下です。実施予定日は幅があり、実際の実施日と分売値段は、会社側から実施日前日に発表があります。

分売数量は決まっていて、100株単位で最大1,000株まで購入できます。

12/12(月)の夕刻に、会社側からの適時開示で分売値段のお知らせがあります。このブログでも追記しますので、チェックしてくださいね💖

| 分売予定日 | 2022 年12 月13 日(火) |

| 分売数量 | 448,000 株 (発行済み株式総数 8,978,800 株の約4.98%) |

| 分売値段 | 476 円 (12/12決定:終値 490 円) |

| ディスカウント率 | 2.86 % (12/12決定) |

| 申込単位数量 | 100 株 |

| 申込上限数量 | 1,000 株 |

【立会外分売実施の目的】

- 同社株式の分布状況の改善及び流動性の向上を図るため

- 流通株式時価総額の拡大により、東証プライム市場の上場維持基準への適合を実現するため

としています。

この会社は、2021年12月に「新市場区分の上場維持基準の適合に向けた計画書」を作成し、それによると、プライム市場の上場維持基準である「流通株式時価総額」(基準:100億円以上)と、「1日の平均売買代金」(0.2億円以上)の2つの基準を満たしておらず、

この基準を満たすために、中期経営計画を策定し、2028年9月期に連結売上高100億円、経常利益13億円を達成し、利益拡大によるEPS上昇により時価増額の向上を図る。としています。

ただ、2022年9月期の実績では、売上高 60.6億円、経常利益 2.7億円ですので、この目標に対してはまだまだ遠い状況です。

今回の分売数量は、発行済み株式総数の約4.98%と多い数量※1です。

※1:一概に言えませんが、目安として、5%以上:かなり多い、3%以上5%未満:多い、1%以上3%未満:ほどほど、1%未満:少ないとしています。

また、この銘柄の直近の出来高(売買が成立した株式の数量)の5日平均は455百株、25日平均は140百株(12/7時点)で、流動性は低い水準です。

そして、今回の分売数量(4,480百株)は、1日の出来高(25日平均:140百株)の約32倍ですので、この銘柄の通常の出来高からすると分売数量は多めといえます。

どんな会社?

「世界一の魚食カンパニー」を目指す企業として、魚本来の上質な美味しさを世界中の消費者の届けることを使命としている会社です。

事業内容は、飲食事業を起点に、卸売事業、養殖事業、加工事業を垂直的に展開する6次産業化を推進して、

水産物のSCM(サプライ・チェーン・マネジメント)力のある総合水産企業の展開を目指し、国産高級とらふぐ専門店の「泳ぎとらふぐ料理専門店とらふぐ亭」、「おいしい寿司と活魚料理魚の飯」、「うまい寿司と魚料理魚王KUNI」等のブランドを直営及びフランチャイズで展開しています。

事業セグメントは、「飲食事業」と「外販事業」の2つがあり、それぞれ、

- 飲食事業

主に「泳ぎとらふぐ料理専門店 とらふぐ亭」及び寿司料理の「海鮮処 寿し常」を中心とした飲食店舗運営 - 外販事業

主に自社養殖魚を中心とした鮮魚等の販売

を行っています。

2022年9月期通期のセグメント別売上高構成比は、

- 飲食事業 88.1%

- 外販事業 11.9%

となっており、「飲食事業」が9割弱を占めています。

直近の経営概況

【2022年9月期通期(2021年10月~2022年9月)の経営成績】

(2022年11月14日発表)

| 決算期 | 売上高 [百万円] (前年 同期比[%]) | 営業利益 [百万円] (同) | 経常利益 [百万円] (同) | 親会社株主 に帰属する 純利益 [百万円] (同) |

| 2021年9月期 通期 | 4,518 (13.7) | △1,108 (赤字幅 拡大) | 121 (黒字 転換) | 17 (黒字 転換) |

| 2022年9月期 通期 | 6,062 (34.2) | △367 (赤字幅 縮小) | 274 (126) | 121 (598) |

| 2023年9月期 通期会社予想 | 7,252 (19.6) | 111 (黒字 転換) | 121 (△55.7) | 103 (△15.1) |

表2の通り、売上高は前期比 3割強増、利益面は営業利益は赤字幅縮小ですが赤字、経常利益は主に助成金収入 610百万円があり2倍強の増益、純利益は7倍の増益でした。

今期(2023年9月期)は、前期比 増収増益で、売上高は2割弱増、利益面は営業利益は黒字転換ですが、経常利益と純利益は1~6割の減益を見込んでいます。

【2022年9月期通期の状況、経営成績の要因】

当連結会計年度におけるわが国経済は、新型コロナウイルス感染症の影響が長期化する中、2022年3月にまん延防止等重点措置が全国で解除となり、日常生活の制約や経済活動への制限も緩和され、経済活動の正常化に向けた動きが見られました。

しかしながら、世界的なインフレの加速や金融引き締めが進む中での急激な円安、ロシア・ウクライナ情勢の長期化に伴うエネルギー価格や原材料価格の高騰、更には海外経済の減速懸念が出てきており、先行は引き続き不透明な状況が続いています。

このような状況のもと、

飲食事業は、水産物SCMを活かした最適な食材調達と職人の技による顧客満足度の高い料理の提供をモットーとし、

また、ポテンシャルの高い海外市場に向けた水産事業展開を図るべく、米国ニューヨーク市にて卸販売を視野に入れたアンテナショップの営業を推進しました。

その結果、売上高は前年比34.2%増、営業損失367百万円、経常利益は同126%増、親会社株主に帰属する当期純利益は同598%増となりました。

【セグメント別の業績】

セグメント別の業績は、表3の結果になりました。

| セグメント | 売上高 [百万円] (前期比 [%]) | セグメント 利益 [百万円] (同) |

飲食 | 5,343 (38.4) | △464 (前期 △1,138 百万円) |

| 外販 | 718 (9.3) | 86 (370) |

どちらも増収で、主力の「飲食事業」は赤字幅縮小、

「外販事業」は4.7倍の増益でした。

セグメント別の状況は以下です。

<飲食事業>

「泳ぎとらふぐ料理専門店 とらふぐ亭」においては、2021年10月に緊急事態宣言が解除され売上高は徐々に回復傾向にありましたが、

2022年1月に東京都において新型コロナウイルス感染症まん延防止等重点措置が発令されたことを契機に客足が落ち込みました。

3月に東京都における新型コロナウイルス感染症まん延防止等重点措置が解除されると売上高は回復に向かいましたが、

第7次の感染拡大や諸物価の上昇による消費マインドの低下などにより厳しい状況となりました。

ニューヨーク市に出店している「シーフードレストランWOKUNI」においては、昨年5月の店内飲食制限の解除以降、売上高はコロナ流行前を超えて推移し、開業以降初の単年度黒字を達成しました。

<外販事業>

養殖部門においては、同社グループのSDGs目標管理のもとサステイナブルな水産養殖を推進しています。

「平戸本まぐろ極海一番(きわみいちばん)」の生産は順調に推移し、本まぐろ及びとらふぐ活魚・身欠きの国内における外販事業は新型コロナウイルス感染症の感染拡大下にもかかわらず売上高・利益ともに増加しました。

今後は、ニューヨーク市で集客力を持つ「シーフードレストランWOKUNI」をマーケティングテスト基地として、当期に新設した平戸養殖場併設のHACCP取得水産加工場を基軸に、

現地のサステイナブル志向に合致する水産物の北米への外販(輸出)拡大を図っていく計画です。

【財政面の状況】

<自己資本比率>(自己資本(総資本-他人資本)÷総資産)×100)

2022年9月期末時点で31.0%と前期末(28.5%)から2.5ポイント増加しています。

これは主に、前期末比で利益剰余金が121百万円増加し、株主資本が増加したことによるものです。

自己資本比率の数値としてはまだ問題ないレベルです。(20%以上を安全圏内としています。)

<キャッシュ・フロー>2022年9月期通期のキャッシュ・フロー(以下、CF)の状況

- フリーCF(営業活動によるCFと投資活動によるCFを合計した金額 ※2)877百万円の収入

- 営業活動によるCF 956百万円の収入(前期 329百万円の支出)

- 投資活動によるCF 79.5百万円の支出(同 106百万円の支出)

※2 フリーCFの説明:

- プラスの場合:会社が自由に使える資金が増える。

- マイナスの場合:会社が自由に使える資金が減る。

前期(2021年9月期通期)のフリーCF(435百万円の支出)から1,313百万円増加しています。

営業活動によるCFの主な内訳(百万円):

- 税金等調整前当期純利益 216

- 売上債権の増減額(△は増加) △95.5

- 助成金の受取額 1,222

投資活動によるCFの主な内訳(百万円):

- 有形固定資産の取得による支出 △47.3

- 無形固定資産の取得による支出 △22.7

- 長期前払費用の取得による支出 △11.9

助成金の受取額が大きいですね。

【今期(2023年9月期)業績の見通し】

新型コロナウイルスの感染の、完全収束に関しては依然として不透明な状況です。また、これに加えエネルギーや食材価格等の高騰が続くと予想されています。

このような状況のなか、同社は、とらふぐ、本まぐろを基軸とするSCMの推進により、とらふぐ、本まぐろを基軸に水産物の付加価値拡大に取組みつつ、

飲食店舗は、コロナ下にあっても顧客が安心して利用できる店舗運営に注力するとともに、

競争力のあるメニュー提供、サービス体制強化、インバウンド需要の積極的な取り込みによる店舗収益の拡大に努め、更には海外展開等の推進による外販事業の拡充にも努めています。

主要食材である「国産高級とらふぐ」の市場価格の高騰が予想されますが、自社養殖場をもつ同社グループの強みも活かし、創業以来のこだわりである「国産高級とらふぐ」の安定的かつリーズナブルな価格での顧客への提供に努めていく予定です。

株価指標と動向

【2022/12/7(水)終値時点の数値】

- 株価:527円

- 時価総額:47.3億円

- PER(株価収益率):47.0倍

PERは、同業で時価総額が近い、梅の花(7604) 22.6倍、木曽路(8160) 1,916倍、関門海(3372) 301倍と比較すると、中間的な水準です。

- PBR(株価純資産倍率):3.41倍

- 信用倍率(信用買い残÷信用売り残):1.19倍

- 年間配当金(予想):(未定)、年間利回り:ー

| 決算期 | 1株当たり 年間配当金(円) | 配当性向 (%) |

| 2018年9月期 | 5 | 50.6 |

| 2019年9月期 | 5 | 44.1 |

| 2020年9月期 | 0 | ー |

| 2021年9月期 | 0 | ー |

| 2022年9月期 | 0 | ー |

今期の会社予想の配当金は未定となっています。

表4のように、直近5年間の配当金は、年間1株当たり0~5円で推移しており、直近3年間はコロナ禍で経営状況が厳しいこともあり、無配が続いています。

配当性向は、無配の年を除いて、40~50%程度です。

この会社は、

株主への適切な利益還元を経営上の最重要課題と位置づけていますが、

一方で顧客のニーズに基づいた適時な設備投資、人材採用のための内部留保の確保ひいては財務体質の強化に重点を置きつつ、経営成績及び財政状態を勘案しながら、成長に見合った配当を検討していく方針です。

また、剰余金の配当は、期末配当の年1回を基本方針としています。

【株主優待】

この会社は株主優待があり、毎年3月末と9月末の年2回、500株以上保有の株主は「株主様ご優待券」1枚(1500株以上:2枚(株数によって枚数増加))が進呈されます。

- 「株主様ご優待券」1枚で下記の商品から選択

- 泳ぎとらふぐコース 一人前

- 炭火焼ふぐ特別プラン(玄海) 一人前(期間限定)

- お米選手権国際大会受賞者生産米2kg パック(魚沼産コシヒカリ)

- 「株主様ご優待券」2枚で下記の商品を選択可

- 全国お取り寄せ「くつろぎ」セット(3〜4人前)

こちらは、個人投資家にとってうれしい内容ですね。

【直近の株価動向】

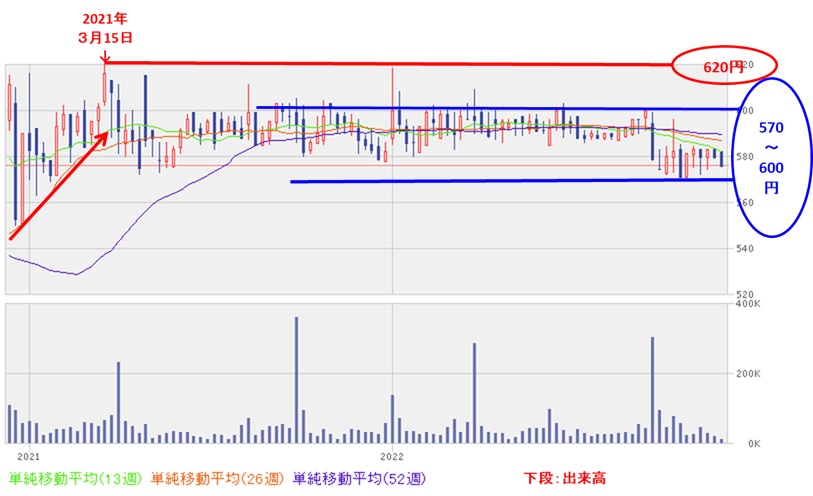

<週足チャート(直近2年間)>

週足ベースの株価は、2020年のコロナショック時の安値から上昇し、2021年3月に高値(620円)をつけました。

しかしその後は、ほぼ570~600円のレンジ内で推移しています。

<日足チャート(直近3か月間)>

直近の株価は、580円近辺でヨコヨコで推移していましたが、

今回の立会外分売発表の翌営業日(12/7)は、短期的な需給悪化懸念からか、出来高を伴い窓を開けて、前日比 49円安(-8.51%)と急落し、10月末につけた年初来安値(571円)を大きく更新しています。

今後は、この日つけた年初来安値(516円)を下抜けずに上昇に転じていくのか、再び割り込み下値模索をするのか、要注目です。

まとめ

【業績】

- 前期(2022年9月期)通期の業績は、まん延防止等重点措置が解除され売上高は回復したが、諸物価の高騰により、

売上高は前期比 3割強増、利益面は営業利益は赤字幅縮小だが赤字、経常利益は主に助成金収入 610百万円があり2倍強の増益、純利益は7倍の増益の結果。 - 今期(2023年9月期)通期予想は、新型コロナウイルスの感染の完全収束は依然として不透明な状況で、これに加えエネルギーや食材価格等の高騰が続くと予想し、

前期比 増収増益で、売上高は2割弱増、利益面は営業利益は黒字転換、経常利益と純利益は1~6割の減益を見込んでいる。

【株主還元】

- 今期(2023年9月期)の配当金は、会社予想は未定としている。

- 直近5年間の配当金は、直近3年は無配が続いており、年間1株当たり0~5円で推移し、

配当性向は、無配の年を除いて、40~50%程度で推移。 - 株主優待があり、毎年3月末と9月末の年2回、500株以上保有の株主は、「泳ぎとらふぐコース一人前」等から選択できる「株主様ご優待券」1枚が進呈される(株数により、枚数は増加)。

【流動性・分売数量】

- 直近の出来高の5日平均は455百株、25日平均は140百株で、流動性は低い水準。

- 分売数量は、発行済み株式総数の約4.98%と多い数量で、

この銘柄の1日の平均的な出来高の32倍であり、それからすると多め。

【株価モメンタム】

- 週足ベースの株価は、2020年のコロナショック時の安値から上昇し、2021年3月に高値(620円)をつけたが、

その後は、ほぼ570~600円のレンジ内で推移。 - 直近の株価は、580円近辺でヨコヨコで推移していたが、

今回の立会外分売発表の翌営業日(12/7)は、短期的な需給悪化懸念からか、出来高を伴い窓を開けて、前日比 49円安(-8.51%)と急落し、10月末につけた年初来安値(571円)を大きく更新。 - 今後の株価は、この日つけた年初来安値(516円)を下抜けずに上昇に転じていくのか、再び割り込み下値模索をするのか要注目。

以上のことから、

| レベル (⭐(最低)~ ⭐⭐⭐⭐⭐(最高)) | |

| 業績 | ⭐⭐⭐ |

| 株主還元 (配当、株主優待等) | ⭐⭐⭐ |

| 株価モメンタム | ⭐⭐ |

| 流動性 | ⭐⭐ |

| 分売数量 | ⭐⭐ |

| 総合判定 | ⭐⭐⭐(中立) |

と判断しました。

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。