こんにちは!

直近で自己株式の取得を発表した銘柄に関して、この発表のタイミングで株を買った場合、利益を得ることができるのか?

足元の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証スタンダードからサービス業種のセルムです。

最後までお付き合いいただけるとうれしいです!

「自社株買い」とは?

上場企業が自らの資金を使って、株式市場から自社の株式を買い戻すことをいう。

日本証券業協会HP 金融・証券用語集

自社の株を買った後は、

- 買い戻した株式を消却する。(無効とする。)

- 金庫株としてそのままにしておき、いずれ資金調達などの目的で売却する。

の2通りあります。

【自社株買いのメリットとデメリット】

<メリット>

- 発行済み株式数が減るため、会社の利益総額が変わらなければ、1株当たり利益(EPS)が増えるので、企業価値が上がる=株価が上がる可能性がある。

(配当とともに株主還元の一つ) - 配当金の支払いが少なくて済む。(企業側のメリット)

- 敵対的買収の防衛策(株価が上がって敵対企業が株を買いにくくなることと、市場に出回る株数の割合が少なくなるため)

- ROE(株主資本利益率:ROE = 当期純利益 ÷ 自己資本×100(%))が上がる。

- 自社株買いを行った場合、自己資金が減りますので、分母の「自己資本」が小さくなりROEが上がります。

- 株価は「割安」というメッセージを送ることができる。

- 自社の株が安い時に買った方が、購入資金が少なくて済みます。(企業側のメリット)

<デメリット>

- 自己資金が減り、設備投資などの自社の成長に回せる資金が少なくなる。

- 自己資本比率(自己資本(総資本-他人資本)÷総資産) ×100)が下がる。

などがあります。

それでは、見ていきましょう!

自社株買いの概要

会社から発表された自己株式取得の概要は、表1のようになっています。

株数と金額の上限が設定されていますが、株価が上がれば、取得に必要な金額も大きくなりますので、予定の取得株数よりも少なくなることが多いです。

| 自社株買い発表日 | 2022年5月27日(金) |

| 自社株買いを行う理由 | 経営環境の変化に対応した機動的な資本政策を実行するため |

| 取得期間 | 2022年5月30日~ 2022年8月29日 |

| 取得株式の総数 | 普通株式 90 万株(上限) (発行済株式総数(自己株式を除く)に対する割合:13.4%) |

| 取得金額の総額 | 7 億円(上限) ※取得株数の上限で割ると1株あたり 777円換算 |

| 取得方法 | 信託方式による市場買付 |

自己株式の取得数量は、発行済み株式総数(自己株式を除く)の13.4%と自社株買いの数量としてはかなり多い数量(※1)です。

※1 一概に言えませんが、目安として、5%以上:かなり多い、3%以上5%未満:多い、1%以上3%未満:ほどほど、1%未満:少ないとしています。

直近の出来高(売買が成立した株式の数量)の5日平均は208百株、25日平均は337百株で、流動性は低い水準です(1,000百株を平均水準としています)。

どんな会社?

顧客企業に伴走し、長期的・多面的に、人材開発と組織開発を支援している会社です。

具体的には、企業経営やコンサルティングファームでの経験を有するプロフェッショナルタレント(外部ネットワークの専門家)と連携し、そのさまざまな領域の知見を活用して、

顧客企業とともに本質的な課題を特定(顧客課題の深堀り)し、事業進化、イノベーション、経営高度化のための人材開発・組織開発を支援しています。

その中で、同社グループは以下の2事業を運営しています。

- 人材開発・組織開発事業

顧客企業における人と組織にかかわるコンサルティングや人材の育成と開発を支援 - その他事業

- コーポレートベンチャーキャピタル事業

- 幼児(1~6歳)向けバイリンガル英語教育事業

直近の経営概況

【2022年3月期(2021年4月~2022年3月)の経営成績】

(2022年5月13日発表)

| 決算期 | 売上高 [百万円] (前期比[%]) | 営業利益 [百万円] (同) | 経常利益 [百万円] (同) | 親会社株主 に帰属する 当期純利益 [百万円] (同) |

| 2021年3月期 通期実績 | 4,603 (△13.1) | 329 (△45.4) | 344 (△41.4) | 148 (△55.9) |

| 2022年3月期 通期実績 | 6,471 (40.6) | 729 (121) | 697 (102) | 373 (152) |

| 2023年3月期 通期会社予想 | 6,993 (8.0) | 838 (14.9) | 835 (19.7) | 491 (31.4) |

表2の通り、前期比 増収増益で、売上高は4割増、利益面は2倍強の増益の好調な結果で着地しました。

2023年3月期通期の業績予想は、引き続き、前期比 増収増益で、売上高は微増、利益面は1~3割程度の増益を見込んでいます。

【2022年3月期通期の状況、経営成績の要因】

同社グループは、コロナ禍の中、従来の主要サービスの提供形態であった集合型研修を大幅に改め、

オンラインによる研修の実施へとサービス提供形態の変更を急速に進めました。

これにより感染リスクへの懸念は大幅に低減し、集合研修における密集リスクを避ける観点の案件キャンセルや延期の発生はオンラインでのサービス提供の構築ができている状況下において軽微であり、業績は堅調に推移しました。

withコロナ時代においても、同社グループが確立したオンライン実施のスタイルは、顧客ニーズにも合致し、今後も継続・拡大していくものと想定しています。

また、同社グループはこれまで、経営開発、人材開発、組織開発領域において満たされないニーズを持つ顧客企業に向けて、外部の著名なプロフェッショナルタレントをはじめ、

新しいテクノロジーを有する企業・法人等、最適なリソースとの協業によって、顧客企業ごとにカスタマイズした独自の価値を提供し続けてきました。

その結果、大企業や業界の最大手がメインとなる確固な顧客基盤を築いています。

長年培ってきた顧客基盤に加えて、オンライン実施という環境に合わせたサービス提供形態との相乗効果により、同社グループの成長可能性は高まっていると認識しています。

なお、販売費及び一般管理費については、人材派遣費の減少や採用活動関係の費用が減少したこと、

ワークスタイルの変化に合わせ、営業活動に伴う旅費交通費や会議費の発生が抑えられていることにより、経費が抑制される結果となりました。

これらの結果が、表2の経営成績となっています。

【セグメント別の業績】

| セグメント | 売上高 [百万円] (前年同期比 増減率[%]) |

| 人材開発・ 組織開発 | 6,420 (41.4) |

| その他事業 | 51.8 (8.1) |

セグメント別の業績は表3のようになっています。

主力の「人材開発・組織開発事業」は前年比 4割増の増収で、

「その他事業」は微増の増収の結果でした。

セグメント毎の状況は以下です。

<人材開発・組織開発事業>

重要な大手顧客企業を中心に既存顧客の深耕を進めるとともに、

セミナーやチャネル開発・連携から準大手企業を中心とした新規顧客の開拓も進めています。

当連結会計年度においては、昨年度(2021年3月期)に実施を見送られた階層別研修やミドルマネジメントの早期取り込み、

アフターコロナを見据えた顧客側の様々な戦略投資ニーズに対し、テーラーメイド型の企画・実行支援の構築が可能なセルムの強みが合致し、業績が堅調に推移しました。

加えて、案件のオンライン化により新たな成長機会が生まれています。

プロフェッショナルタレントを交えた経営幹部層向けの個別メンタリングは、研修サービスから独立した形で実施されることが多く、受講者の対象層の拡大や当該対象者の所属する事業部門への派生取引に繋がるきっかけなっています。

企業固有の課題の重要性が増す経営層、ミドル層まで幅広く対応できる同社にとって経営幹部向けのオンラインを活用した個別メンタリングは、持続的な案件獲得プロセスの一翼を担う位置づけとなっています。

この結果、㈱セルム、升励銘企業管理諮詢(上海)有限公司、CELM ASIA Pte. Ltdの売上高は前期比 44.6%増となっています。

内定者から入社5年目までの若手ビジネスパーソン向けのサービスを手掛ける㈱ファーストキャリアは、

人材開発・組織開発事業と同様、昨年度(2021年3月期)に実施を見送った年次別研修等の今年度の復活等の影響もあり、業績は堅調に推移しました。

特に若手を対象とした新たなカフェテリア研修(選択型の必須研修)の増加、役職者手前までの中堅層(階層別研修の狭間層)を対象とした研修の増加、

本領域における新規事業である越境型リーダーシップ研修であるTEX(True Experience)の増加を要因とし、

2020年3月期に記録した過去最高の売上高を当連結会計年度に更新しています。

以上の結果、㈱ファーストキャリアの売上高は前期比 25.7%増となっています。

<その他事業>

幼児向け英語教育事業であるRISE Japan㈱は、新型コロナウイルス感染症に左右される事業運営環境下にて、大きな制限を受けながらスクールの運営をしてきました。

代官山校では感染防止対策を大前提としたクラス作りはもちろん、スクールのマネジメントの体制刷新や、RISEオリジナルカリキュラムの構築を行うだけでなく、

保護者向けセミナー、Summer School、イベントの多様化など、他スクールとの差別化に努めてきました。

新たに世田谷校のオープンを今年度に実施した一方、「人が集まる事業」への風向きが厳しい状況は年間を通して継続しました。

この結果、売上高は前期比 8.1%増となりました。

【財政面の状況】

<自己資本比率>(自己資本(総資本-他人資本)÷総資産)×100)

期末時点で65.5%と前期末(45.2%)から20.3ポイント増加しました。

これは主に、資本金が新株の発行により前期比で884百万円増加したことと、利益剰余金が373百万円増加し、株主資本が増加したことが要因です。

自己資本比率の数値としては良好なレベルです。(20%以上を安全圏内としています。)

<キャッシュ・フロー>2022年3月期通期のキャッシュ・フロー(以下、CF)の状況

- フリーCF(営業活動によるCFと投資活動によるCFを合計した金額 ※2)1,085百万円の収入

- 営業活動によるCF 1,109百万円の収入(前期 360百万円の収入)

- 投資活動によるCF 24百万円の支出(前期 30百万円の支出)

※2 フリーCFの説明:

- プラスの場合:会社が自由に使える資金が増える。

- マイナスの場合:会社が自由に使える資金が減る。

前期(2021年3月期)通期のフリーCF(330百万円の収入)から755百万円良化しています。

営業活動によるCFの主な内訳(百万円):

- 税金等調整前当期純利益 697

- のれん償却額 188

- 未払金の増減額(△は減少)144

投資活動によるCFの主な内訳(百万円):

- 有形固定資産の取得による支出 △0.8

- 投資有価証券の取得による支出 △19

【今期(2023年3月期)業績の見通し】

これまで同社グループは、経営開発、人材開発、組織開発領域において満たされないニーズを持つ、顧客企業に応えるべく、

外部の著名なプロフェッショナルタレントをはじめ、新しいテクノロジーを有する企業・法人等、最適なリソースとの協業によって、顧客企業ごとにカスタマイズした独自の価値を提供し続けてきました。

その結果、大企業や業界の最大手がメインとなる確固な顧客基盤を築くことができました。

同社を取り巻く環境として、コーポレートガバナンスコード改革に伴う、大企業における経営人材育成に対する需要や、

働き方の多様化に伴うアフターコロナを見据えた組織開発に対する需要が益々高まっていくことを想定しています。

なお、新型コロナウイルス感染症の影響による今後のグループ業績へのインパクトは僅少と認識しています。

サービス提供のオンライン化の進んだ現状況下では、物理的な集合研修を前提とした突発的な案件キャンセル・延期の発生は想定されにくくなっています。

当連結会計年度と同様に、翌連結会計年度以降の業績は堅調に推移することを見込んでいます。

これらにより、2023年3月期の連結業績見通しは、

- 売上高 前期比 8.0%増

- EBITDA(営業利益+減価償却費+のれん償却額) 10.9%増

- 営業利益 11.4%増

- 経常利益 19.7%増

- 親会社株主に帰属する当期純利益 31.4%増

を予想してしています。

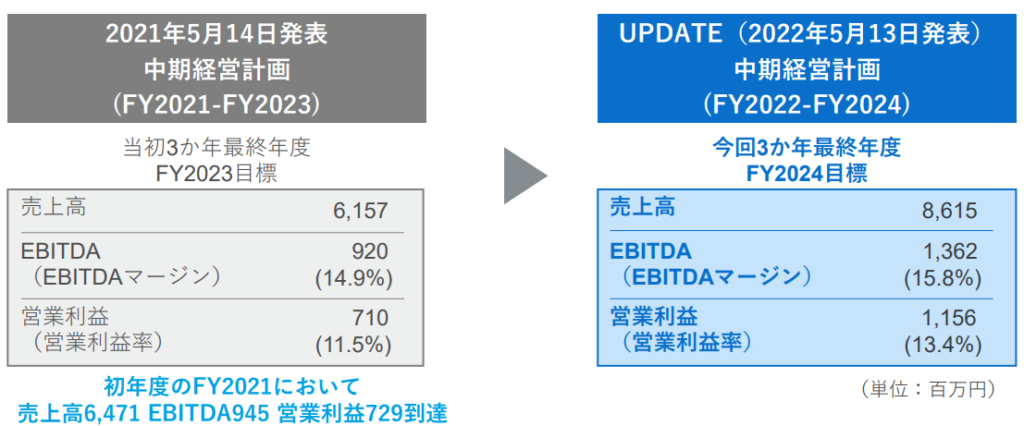

【中期経営計画】

この会社は、2022年3月期決算発表と同時に、2021年度から2023年度の3カ年の中期経営計画を上方修正しています。

修正内容は以下になっています。

複雑な経営/社会環境の変化を背景にアフターコロナを見据えた投資が活発化しているとし、

現在の事業環境や現戦略の手応えを勘案し、更なる増収増益を前提とした計画目標に見直したとしています。

会社側として、今後の好業績に対しての自信がうかがえる内容ですね。

株価指標と動向

【2022/5/30(月)終値時点の数値】

- 株価:949円

- 時価総額:63.5億円

- PER(株価収益率(今期予想)):12.9倍

PERは、同業で時価総額が近い、リンクアンドモチベーション(2170) 24.8倍、インソース(6200) 54.2倍、識学(7049) 28.0倍と比較すると、低い水準です。

- PBR(株価純資産倍率):1.61倍

- 信用倍率(信用買い残÷信用売り残):ー(信用売り残無し)

- 年間配当金(会社予想):23円(年2回 9月 11円 3月 12円)、配当利回り:2.42%(配当性向 31.4%)

| 決算期 | 1株当たり 年間配当金(円) | 配当性向(%) |

| 2019年3月期 | 0 | ー |

| 2020年3月期 | 0 | ー |

| 2021年3月期 | 0 | ー |

| 2022年3月期 | 18 | 31.4 |

配当利回りは2.42%で、東証スタンダードの単純平均2.18%(5/27時点) と比較するとやや高い水準です。

表4のように、直近5年間の配当金は、2022年3月期に初配を実施し、それ以前は無配です。

配当性向は、2022年3月期は30%程度です。

この会社は、

株主還元のさらなる充実と、事業戦略・財務戦略を連動させたキャピタルアロケーションの明確化を目的として、

2022年5月13日に、株主還元の枠組みの変更を発表しています。

それによると、

M&A を含む戦略的投資を優先的に実行し、新事業・新市場の創造を通じて持続的な利益成長や企業価値向上を実現することが、株主の皆様の期待に応えることになると考えており、

そのために必要な内部留保を確保した上で、配当性向 30%程度、およびROE(自己資本利益率)10%程度を基準とした安定的かつ継続的な配当を行い、株主還元の充実を図っていく方針です。

【直近の株価動向】

<週足チャート(直近2年間)>

週足ベースの株価は、昨年4月の新規上場初日に上場来高値(1,545円)をつけた後は、高値切り下げ安値切り下げの下落トレンドで推移しており、

今年1月にその半値以下の上場来安値(684円)をつけています。

<日足チャート(直近3か月間)>

直近の株価は、3/1に年初来高値(1,020円)をつけた後は、下落基調で推移し、今月に入って5/17に安値(776円)をつけました。

そして、今回の大規模な自社株買いを好感され、発表の翌営業日(5/30)は、ストップ高比例配分(ザラ場中は寄付かず、大引けで売り株数と買い株数の比率に応じて株価を付ける方法)となり、

前日比 150円高(+18.7%)と急騰しています。

今後は、年初来高値(1,020円)に向かって上昇を継続していくのか、この上昇が失速するのか要注目です。

まとめ

【業績】

- 前期(2022年3月期)通期の業績は、大企業や業界の最大手がメインとなる確固な顧客基盤を築いて堅調に推移し、

また、販売費及び一般管理費が、人材派遣費の減少や採用活動関係の費用が減少したことや営業活動に伴う旅費交通費や会議費の発生が抑えられ、経費が抑制されたことにより、

前期比 増収増益で、売上高は4割増、利益面は2倍強の大幅増益の結果で着地。 - 今期(2023年3月期)通期予想は、コーポレートガバナンスコード改革に伴う、大企業における経営人材育成に対する需要や、

働き方の多様化に伴うアフターコロナを見据えた組織開発に対する需要が益々高まっていくことを想定し、

前期比 増収増益で、売上高は微増、利益面は1~3割程度の増益を見込む。 - 2023年度までの3カ年の中期経営計画を上方修正しており、事業環境や現戦略の手応えを感じている状況で、

株主にとっても今後の業績の伸長や配当の増配が期待できる内容。

【株主還元】

- 配当利回りは2.42%で、東証スタンダードの単純平均2.18%(5/27時点) と比較するとやや高い水準。

- 直近5年間の配当金は、2022年3月期に初配を実施し、それ以前は無配。

配当性向は、2022年3月期は30%程度。

- 会社の配当方針は、配当性向 30%程度、およびROE(自己資本利益率)10%程度を基準とした安定的かつ継続的な配当を行い、株主還元の充実を図っていく方針。

【流動性・自社株買い数量】

- 直近の出来高の5日平均は208百株、25日平均は337百株で、流動性は低い水準。

- 自社株買い数量は、発行済み株式総数(自己株式を除く)の13.4%とかなり多い数量。

【株価モメンタム】

- 週足ベースの株価は、昨年4月の新規上場初日に上場来高値(1,545円)をつけた後は、高値切り下げ安値切り下げの下落トレンドで推移しており、

今年1月にその半値以下の上場来安値(684円)をつけた。 - 直近の株価は、3/1に年初来高値(1,020円)をつけた後は、下落基調で推移していたが、

今回の自社株買い発表翌営業日(5/30)にこれを好感され、ストップ高比例配分で前日比 150円高(+18.7%)と急騰。 - 今後の株価は、年初来高値(1,020円)に向かって上昇を継続していくのか、この上昇が失速するのか要注目。

以上のことから、

| レベル (⭐(最低)~ ⭐⭐⭐⭐⭐(最高)) | |

| 業績 | ⭐⭐⭐⭐ |

| 株主還元 (配当、株主優待等) | ⭐⭐⭐⭐ |

| 株価モメンタム | ⭐⭐⭐ |

| 流動性 | ⭐⭐ |

| 自社株買い数量 | ⭐⭐⭐⭐⭐ |

| 総合判定 | ⭐⭐⭐⭐(買い) |

と判断しました。

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。