こんにちは!

直近で立会外分売の実施を発表した銘柄に関して、分売で買った場合、利益を得ることができるのか?直近の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証スタンダードからサービス業種のDNホールディングスです。

最後までお付き合いいただけるとうれしいです!

- 立会外分売とは?

新規株主を増やすことを目的として、上場会社が大株主である銀行やオーナー経営者などの保有株を小口に分けて、証券取引所の立会外で不特定多数に売り出すこと。

取引開始前など取引時間外(=立会外)に売り出されることからこのように呼ばれる。

- 立会外分売の魅力

- 前日終値より安く購入可能

- 立会外分配における買付側の購入価格は確定値段(1本値)で、分売実施日の前日終値よりディスカウントされるのが一般的。過去の例では、約3~5%のディスカウントで実施されています。

(ディスカウント率は取引所の規定により最大10%)

- 立会外分配における買付側の購入価格は確定値段(1本値)で、分売実施日の前日終値よりディスカウントされるのが一般的。過去の例では、約3~5%のディスカウントで実施されています。

- 買付手数料はかからない

- 立会外分売による買付は、通常の立会時間内の取引と種類が異なるため一般的に手数料はかからない。(売却時には通常の手数料が発生)

- 即日売却OK

- 立会外分売で取得した株式は、実施日(買付当日)から売却することが可能

- 前日終値より安く購入可能

- デメリット:抽選で外れることもある

- 買い申し込みが多いと、抽選ではずれて購入できないこともある。

立会外分売の概要

実施日や株数は以下です。実施予定日は幅があり、実際の実施日と販売価格は、会社側から実施日前日に発表があります。

分売数量は決まっていて、100株単位で最大9,000株まで購入できます。

早ければ5/26(木)の夕刻に、会社側からの適時開示で分売値段のお知らせがあります。このブログでも追記しますので、チェックしてくださいね💖

| 分売予定期間 | 2022 年 5 月 27 日(金) |

| 分売数量 | 278,000 株 (発行済み株式総数 8,420,000 株の約3.30%) |

| 分売値段 | 1,015 円(5/26決定) |

| ディスカウント率 | 3.43 %(5/26決定) |

| 申込単位数量 | 100株 |

| 申込上限数量 | 9,000株 |

【立会外分売実施の目的】

- 一定数量の売却意向があり、検討した結果、同社株式の分布状況の改善および流動性を向上するため

としています。

今回の分売数量は、発行済み株式総数の約3.30%と多めの数量※1です。

※1:一概に言えませんが、目安として、5%以上:かなり多い、3%以上5%未満:多い、1%以上3%未満:ほどほど、1%未満:少ないとしています。

また、この銘柄の直近の出来高(売買が成立した株式の数量)の5日平均は28百株、25日平均は18百株で、流動性は極端に低い水準です。

どんな会社?

橋梁を中心とした構造物の計画・設計に強い大日本コンサルタントと

地質・地盤の調査・解析に強いダイヤコンサルタントの共同持株会社として、DNホールディングスとして発足し、

土木、建築、測量、地質、土質に関する調査、企画、立案、設計、工事監理及びこれらに関するコンサルティングをしている会社です。

2023年の合併を見据え、2つの会社のDNAが結びつき、さまざまなシナジーを起こして創造と変革を推進しながら、

顧客と社会に新たな価値を提供できる事業を構想・実現することで、日本を代表する建設コンサルタント集団への成長を目指しています。

同社グループは、総合建設コンサルタント事業の単一セグメントで、

2022年6月期3Q累計の、顧客別売上高構成比は、

- 中央省庁(国内) 37.8%

- 地方自治体(国内) 31.5%

- 高速道路会社(国内) 7.2%

- 電力関係会社(国内) 7.9%

- 民間その他(国内) 14.1%

- 海外 1.5%

と、国内が全体の98.5%とほとんどを占めており、

特に中央省庁と地方自治体への売上が多くなっています。

直近の経営概況

【2022年6月期3Q(2021年7月~2022年3月)の経営成績】

(2022年5月16日発表)

| 決算期 | 売上高 [億円] (前期比[%]) | 営業利益 [百万円] (同) | 経常利益 [百万円] (同) | 親会社株主に 帰属する 当期純利益 [百万円] (同) |

| 2021年6月期 3Q累計 ※2 | ー (ー) | ー (ー) | ー (ー) | ー (ー) |

| 2022年6月期 3Q累計 | 246 (ー) | 2,064 (ー) | 2,069 (ー) | 1,324 (ー) |

| 2022年6月期 通期会社予想 | 325 (ー) | 2,100 (ー) | 2,040 (ー) | 1,280 (ー) |

| 通期予想に対する 3Qの進捗率[%] | 75.7 | 98.2 | 101 | 103 |

※2:同社は2021年7月14日に共同株式移転により設立されたため、前期実績はなし

表2の通り、同社は2021年7月に共同株式移転により設立されたため、前期比比較はありませんが、

2022年6月期通期の業績予想に対する進捗率は、3Q終了時点で、売上高はそこそこで順調で、利益面は通期予想にほぼ達しており計画以上の進捗です 。

【2022年6月期3Qの状況、経営成績の要因】

同社グループが属する建設コンサルタント業界及び地質調査業界の経営環境は、昨年度までの「防災・減災、国土強靱化のための3か年緊急対策」の後に「防災・減災、国土強靱化のための5か年加速化対策」として、

令和3年度から7年度までの5か年に重点的かつ集中的に対策を講ずることとなり、国内の公共事業を取り巻く環境は、堅調に推移していくものと考えています。

このような状況の下で、同社グループは、今期が初年度となる第1次中期経営計画(2021年7月から2024年6月まで)において、企業理念として定めた「大地と空間、人と社会の可能性を引き出し、未来を拓く」の実現に向けて、

「シナジー効果の創出による事業拡大」と「経営基盤の整備・強化」を基本方針として設定しました。

これらの基本方針に基づき、中期経営計画の最終年度となる2024年6月期の目標である受注高340億円、売上高340億円、営業利益24億円の達成に向けて取り組んでいます。

これらの結果、当3Q連結累計期間における同社グループ全体の業績は、

受注高は219億円、受注残高は164億円、売上高は246億円となりました。

利益面は、営業利益は20.6億円、経常利益は20.6億円、親会社株主に帰属する四半期純利益は13.2億円となりました。

【事業別の受注高と売上高】

| 事業 | 受注高 [億円] | 売上高 [億円] | 受注残高 [億円] |

| 建設コンサルタント | 193 | 210 | 148 |

| 地質調査 | 26.5 | 35.9 | 16.7 |

事業別受注高と売上高、受注残高は表3のようになっています。

事業区分は、

- 建設コンサルタント事業

社会資本整備に関するコンサルタント業務のうち、調査・計画・設計・工事監理など - 地質調査事業

地質・地盤・地下水・資源の調査・解析

となっています。

受注高(顧客別)は、防災・減災、国土強靱化のための5か年加速化対策もあり、売上の98.5%を占めている国内事業が順調に推移しています。

【財政面の状況】

<自己資本比率>(自己資本(総資本-他人資本)÷総資産)×100)

2022年6月期3Q末時点で40.3%となっています。(前期末データは無し)

自己資本比率の数値としては問題ないレベルです。(20%以上を安全圏内としています。)

<キャッシュ・フロー>2022年6月期3Q累計のキャッシュ・フロー(以下、CF)の状況

- フリーCF(営業活動によるCFと投資活動によるCFを合計した金額 ※3)8,031百万円の支出

- 営業活動によるCF 7,110百万円の支出(前期データなし)

- 投資活動によるCF 920百万円の支出(前期データなし)

※3 フリーCFの説明:

- プラスの場合:会社が自由に使える資金が増える。

- マイナスの場合:会社が自由に使える資金が減る。

営業活動によるCFの主な内訳(百万円):

- 売掛債権の入金時期が下期偏重する季節要因から、支出が先行

- 課税所得に対する法人税等の支払額 △471

投資活動によるCFの主な内訳(百万円):

- 有形固定資産の取得による支出 △267

- 無形固定資産の取得による支出 △55

- 連結の範囲の変更を伴う子会社株式の取得による支出 △536

【今期(2022年6月期通期)業績の見通し】

国内の公共事業を取巻く環境は、堅調に推移していくものと考えられ、

今後においても一定の受注高、売上高、営業利益を確保できるものと同社は判断しています。

このような状況の下で、業績予想は、当3Q連結累計期間の営業成績が通期の予想に対し順調に推移しており、

現時点では2022年2月14日に公表した業績予想数値からの変更はなしです。

営業利益の前提条件としては、以下を見込んでいます。

- 処遇改善

従業員に対する給与水準の改善、福利厚生の充実、教育訓練の増加 - 設備投資

規模拡大・職場環境改善に対応した事務所移転、DX促進の環境整備 - 統合関連

ホールディングス会社設立費用(租税公課を含む)、監査報酬、PMI(Post Merger Integration:M&A(合併・買収)後の統合プロセス)

株価指標と動向

【2022/5/20(金)終値時点の数値】

- 株価:1,197円

- 時価総額:100億円

- PER(株価収益率(今期予想)):7.48倍

PERは、同業で時価総額が近い、人・夢・技術グループ(9248) 14.1倍、E・Jホールディングス(2153) 6.5倍、協和コンサルタンツ(9647) 6.7倍と比較すると、中間的な水準です。

- PBR(株価純資産倍率):1.07倍

- 信用倍率(信用買い残÷信用売り残):ー(信用売り残無し)

- 年間配当金(会社予想):40円(年1回 6月)、年間利回り:3.34%(配当性向 26.1%)

配当利回りは3.34%で、東証スタンダードの単純平均2.15%(5/20時点) と比較すると高い水準です。

同社は2021年7月に設立されましたので、直近5年間の配当金データはありません。

この会社は、

長期にわたる安定的な経営基盤の確保と自己資本利益率の向上に努めるとともに、株主に対する安定的な配当の継続を基本としています。

また、連結配当性向30%以上を当面のターゲットとして、株主への安定的な配当の継続に努め、

市場環境や資本効率の状況などによって、自己株式の取得も適宜実施する可能性があるとしています。

連結配当性向30%以上がターゲットで、現状の配当予想に対する配当性向は26.1%とこれよりも低いですので、

今後、増配する可能性もあると考えます。

【直近の株価動向】

<週足チャート(直近2年間)>

週足ベースの株価は、2021年7月14日以前は、統合前の事業会社の株価で、

統合後の上場初日(2021/7/14)に上場来高値(1,494円)をつけましたが、それ以降は調整し、

現在は、ほぼ1,200円前後で推移しています。

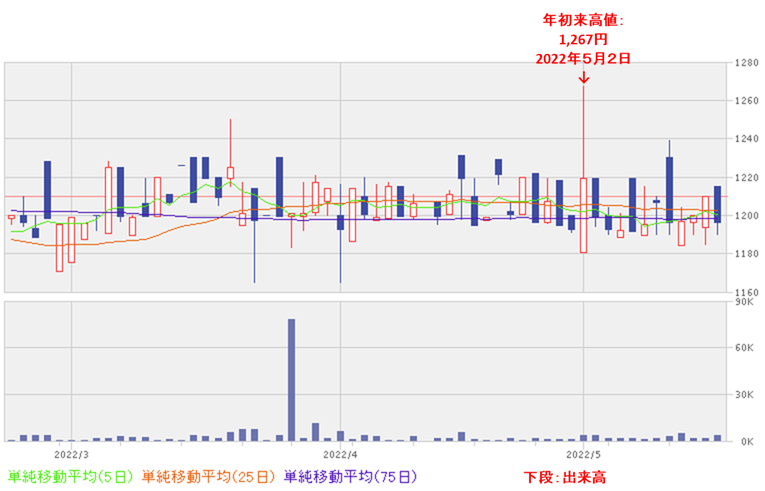

<日足チャート(直近3か月間)>

直近の株価は、5月初めに年初来高値(1,267円)をつけましたが、

それ以外は、ほぼ1,200円前後で推移しています。

出来高が少なく、値動きもあまりないので、読めないところが多々ありますが、

今後は、1,200円前後の株価が、上下どちらかに離れるのか、そのまま1,200円前後で推移するのか要注目です。

まとめ

【業績】

- 2022年6月期3Q累計の業績は、2021年7月に設立され前期比比較はできないが、国内の公共事業を取り巻く環境は、堅調に推移しているため、同社の受注高も堅調で業績も底堅い状況。

- 通期業績予想に対する進捗率は、3Q終了時点で、売上高はそこそこ、利益面は通期予想にほぼ達しており計画以上の進捗。

【株主還元】

- 配当利回りは3.34%で、東証スタンダードの単純平均2.15%(5/20時点) と比較すると高い水準。

- 株主還元の方針として、株主に対する安定的な配当の継続を基本とし、連結配当性向30%以上を当面のターゲットと定め、自社株買いも適宜実施の可能性がある。

- 現時点での配当予想は1株当たり年間 40円としており、配当性向は26.1%であるため、今後増配の可能性もある。

【流動性・分売数量】

- 直近の出来高の5日平均は28百株、25日平均は18百株で、流動性は極端に低い水準。

- 分売数量は、発行済み株式総数の約3.30%と多めの数量。

【株価モメンタム】

- 週足ベースの株価は、統合後の上場初日(2021/7/14)に上場来高値(1,494円)をつけたが、それ以降は調整し、現在は、ほぼ1,200円前後で推移。

- 直近の株価は、5月初めに年初来高値(1,267円)をつけたが、

それ以外は、ほぼ1,200円前後で推移。 - 今後の株価は、1,200円前後の株価が、上下どちらかに離れるのか、そのまま1,200円前後で推移するのか要注目。

以上のことから、

| レベル (⭐(最低)~ ⭐⭐⭐⭐⭐(最高)) | |

| 業績 | ⭐⭐⭐⭐ |

| 株主還元 (配当、株主優待等) | ⭐⭐⭐⭐ |

| 株価モメンタム | ⭐⭐⭐ |

| 流動性 | ⭐ |

| 分売数量 | ⭐⭐ |

| 総合判定 | ⭐⭐⭐(中立) |

と判断しました。

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。