こんにちは!

直近で自己株式の取得を発表した銘柄に関して、この発表のタイミングで株を買った場合、利益を得ることができるのか?足元の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証プライムから電気機器業種の富士通です。

最後までお付き合いいただけるとうれしいです!

- 「自社株買い」とは?

上場企業が自らの資金を使って、株式市場から自社の株式を買い戻すことをいう。

日本証券業協会HP 金融・証券用語集

自社の株を買った後は、

- 買い戻した株式を消却する。(無効とする。)

- 金庫株としてそのままにしておき、いずれ資金調達などの目的で売却する。

の2通りあります。

自社株買いのメリットとデメリット

<メリット>

- 発行済み株式数が減るため、会社の利益総額が変わらなければ、1株当たり利益(EPS)が増えるので、企業価値が上がる=株価が上がる可能性がある。(配当とともに株主還元の一つ)

- 配当金の支払いが少なくて済む。(企業側のメリット)

- 敵対的買収の防衛策(株価が上がって敵対企業が株を買いにくくなることと、市場に出回る株数の割合が少なくなるため)

- ROE(株主資本利益率:ROE = 当期純利益 ÷ 自己資本×100(%))が上がる。

- 自社株買いを行った場合、自己資金が減りますので、分母の「自己資本」が小さくなりROEが上がります。

- 株価は「割安」というメッセージを送ることができる。

- 自社の株が安い時に買った方が、購入資金が少なくて済みます。(企業側のメリット)

<デメリット>

- 自己資金が減り、設備投資などの自社の成長に回せる資金が少なくなる。

- 自己資本比率(自己資本(総資本-他人資本)÷総資産) ×100)が下がる。

などがあります。

それでは、見ていきましょう!

自社株買いの概要

会社から発表された自己株式取得の概要は、表1のようになっています。

株数と金額の上限が設定されていますが、株価が上がれば、取得に必要な金額も大きくなりますので、予定の取得株数よりも少なくなることが多いです。

| 自社株買い発表日 | 2022年4月28日(木) |

| 自己株式取得を行う理由 | 2021 年度及び 2022 年度の利益並びにキャッシュ・フローの拡大など財務状況の改善を踏まえ、 事業環境なども総合的に勘案し、株主還元の充実と資本効率の向上を図るため。 |

| 取得期間 | 2022年5月2日~ 2023年3月31日 |

| 取得株式の総数 | 普通株式 1,200 万株(上限) (発行済株式総数(自己株式を除く)に対する割合:6.11%) |

| 取得金額の総額 | 1,500 億円(上限) |

| 取得方法 | 東京証券取引所における市場買付 (証券会社による投資一任方式、自己株式立会外買付取引(ToSTNeT-3)による買付を含む) |

自己株式の取得数量は、発行済み株式総数の6.11%と自社株買いの数量としてはかなり多い数量(※1)です。

※1 一概に言えませんが、目安として、5%以上:かなり多い、3%以上5%未満:多い、1%以上3%未満:ほどほど、1%未満:少ないとしています。

直近の出来高(売買が成立した株式の数量)の5日平均は9,339百株、25日平均は6,203百株で、流動性は高い水準です(1,000百株を平均水準としています)。

どんな会社?

1935年に通信機器のメーカーとしてスタートして以来、技術力を通じてお客様の問題を解決し、社会に貢献、

現在は、ICT(Information and Communication)分野において、各種サービスを提供し、

これらを支える最先端、高性能、かつ高品質のプロダクト及び電子デバイスの開発、製造、販売から保守運用までを総合的に提供する、トータルソリューションビジネスを行っている会社です。

事業セグメントは、大きく「テクノロジーソリューション」「ユビキタスソリューション」「デバイスソリューション」の3つに分かれており、事業内容は以下です。

- テクノロジーソリューション

- ソリューション・サービス

情報通信システム構築などを行うソリューション/SI、クラウドサービスやアウトソーシング、保守サービス等 - システムプラットフォーム

ICTの基盤となる、サーバやストレージなどのシステムプロダクトと携帯電話基地局や光伝送システムなどの通信インフラを提供するネットワークプロダクトにより構成 - 海外ソリューション

海外においてソリューションサービスを提供

- ソリューション・サービス

- ユビキタスソリューション

パソコンなどの「クライアントコンピューティングデバイス」により構成 - デバイスソリューション

半導体パッケージ、電池をはじめとする「電子部品」により構成

2022年3月期のセグメント別売上高構成比は、

- テクノロジーソリューション 83.3%

- ユビキタスソリューション 6.5%

- デバイスソリューション 10.2%

となっており、「テクノロジーソリューション」の売上が8割強を占めています。

直近の経営概況

【2022年3月期(2021年4月~2022年3月)の経営成績】(2022年4月28日発表)

| 決算期 | 売上収益 [億円] (前期比[%]) | 営業利益 [億円] (同) | 税引前利益 [億円] (同) | 親会社所有者 に帰属する 当期利益 [億円] (同) |

| 2021年3月期通期実績 | 35,897 (△6.9) | 2,663 (25.9) | 2,918 (24.6) | 2,027 (26.7) |

| 2022年3月期通期実績 | 35,868 (△0.1) | 2,192 (△17.7) | 2,399 (△17.8) | 1,826 (△9.9) |

| 2023年3月期通期会社予想 | 37,200 (3.7) | 4,000 (82.5) | (開示無し) | 2,800 (53.3) |

2022年3月期通期の業績は、前期比 減収減益で、売上高は微減、利益面は1~2割程度の減益の結果でした。

ただ、本業(事業構造改革費用や事業譲渡に関する損益等一過性の利益または損失、M&Aに関するPPA(Purchase Price Allocation)を除く)ベースの営業利益は 2,756 億(営業利益率 7.7%)で前年比+10%超の増益となっています。

2023年3月期通期の業績予想は、前期比 増収増益で、売上高は微増、営業利益は8割増、当期利益は5割増を見込んでいます。

【セグメント別の業績】(表3)

| セグメント | 売上高[億円] (前年同期比 増減率[%]) | 営業利益 [億円] (同) |

| テクノロジー ソリューション | 30,563 (△1.0) | 1,350 (△30.1) |

| ユビキタス ソリューション | 2,371 (△25.7) | 58 (△86.6) |

| デバイス ソリューション | 3,759 (27.9) | 783 (162) |

売上全体の8割強を占める主力の「テクノロジーソリューション」は前期比 減収減益で、売上高は微減、営業利益は3割減の結果でした。

「ユビキタスソリューション」は減収減益、

「デバイスソリューション」は増収増益で営業利益は2倍以上の増益の結果です。

各セグメントの状況は以下です。

<テクノロジーソリューション>

(売上収益)

部材調達遅延の影響を大きく受ける。これを除いたベースでは2%の増収。

(営業利益)

増収効果や事業効率の改善により利益改善は進んだが、

DX拡大に向けた成長投資と部材調達遅延影響により減益。

<ユビキタスソリューション>

(売上収益)

前年のテレワーク需要、GIGAスクール(ICT環境の整備・運用による学校教育)商談の反動減。

(営業利益)

前年あった事業譲渡益の反動 △254億円。

それ以外も、減収の影響を受ける。

<デバイスソリューション>

(売上収益)

半導体需要の高まりに連動して好調に推移。

(営業利益)

増収効果と、操業改善が進み大きく増益。

【財政面の状況】

<自己資本比率>(自己資本(総資本-他人資本)÷総資産)×100)

期末時点で47.7%と前期末(45.5%)から2.2ポイント増加しました。

自己資本比率の数値としては問題ないレベルです。(20%以上を安全圏内としています。)

<キャッシュ・フロー>2022年3月期通期のキャッシュ・フロー(以下、CF)の状況

- フリーCF(営業活動によるCFと投資活動によるCFを合計した金額)※ 1,890億円のプラス

- 営業活動によるCF 2,483億円の収入(前期 3,079億円の収入)

- 投資活動によるCF 592億円の支出(前期 715億円の支出)

※フリーCFの説明:

- プラスの場合:会社が自由に使える資金が増える。

- マイナスの場合:会社が自由に使える資金が減る。

前期(2021年3月期)通期のフリーCF(プラス2,363億円)から473億円悪化しています。

営業活動によるCFの主な内訳(億円):

- 税引前利益 2,399

- 減価償却費費、償却費及び減損損失 1,863

- 棚卸資産の増減額(△は増加) △692

投資活動によるCFの主な内訳(億円):

- 有形固定資産及び無形資産の取得による支出 △1,432

- 投資有価証券売却による収入 213

- 短期投資の純増減額(△は増加) 428

【今期(2023年3月期通期)業績の見通し】

以下の内容の取組を実施し、表2の業績の達成を見込んでいます。

<売上収益の拡大>事業再編の影響を除いて前年比 +8%伸長

- グローバルビジネス戦略(+6%)

- リージョンビジネスの再構築、グローバルオファリングの拡大、ビジネスプロデューサー変革

- お客様と経営課題を共有し、価値創造・モダナイゼーション(老朽化した現行のシステムを、現在のニーズに合わせて変革すること)領域での早期サポートを強化

- Fujitsu Uvance(+1%)

サステナブルな世界を実現する7つのKey Focus Areas - 部材供給遅延のリカバリ(+1%)

延伸商談のリカバリ、売価転嫁等(減収幅 FY21 約△700億円 → FY22 △400億円(300億円減少))

<コスト・費用効率化 600億円(採算性改善+400億円、費用効率化+200億円)>

- GDC(Global Delivery Center)/JGG(Japan Global Gateway)活用

GDC/JGG連携を2倍に拡張、デリバリーモデルの標準化・自動化による生産性の向上 - SI商談良質化・品質向上

AI・データ利活用によるトラブルの未然防止、品質/リスクマネジメント強化 - 先行投資による効果

ボーダレスオフィスの更なる進展、働き方改革、ビジネスプロデューサー変革

株価指標と動向

【2022/5/2(月)終値時点の数値】

- 株価:19,625円

- 時価総額:4兆624億円

- PER(株価収益率):24.1倍

PERは、同業で時価総額が近い、日本電気(6701) 20.7倍、NTTデータ(9613) 26.2倍、野村総合研究所(4307) 30.9倍と比較すると、中間的な水準です。

- PBR(株価純資産倍率):2.63倍

- 信用倍率(信用買い残÷信用売り残):1.87倍

- 年間配当金(予想):240円(年2回 9月 120円、3月 120円)、年間利回り:1.2%(配当性向 16.8%)

| 決算期 | 1株当たり 年間配当金(円) | 配当性向(%) |

| 2018年3月期 | 110 | 13.3 |

| 2019年3月期 | 150 | 29.3 |

| 2020年3月期 | 180 | 22.8 |

| 2021年3月期 | 200 | 19.7 |

| 2022年3月期 | 220 | 23.8 |

配当利回りは1.2%で、東証プライムの単純平均2.25%(5/2時点) と比較すると低い水準です。

表4のように、直近5年間の配当金は、連続増配を継続中です。

配当性向は、10%台~30%で推移しています。

この会社は、

安定的な株主還元の実施をするとし、事業と利益の成長ステージに見合った中長期に安定した株主還元を、

5年間(2021年3月期~2025年3月期)で4,000~5,000億円を実施する計画です。

◼ 配当: 持続的な事業の成長に基づき安定的に実施

◼ 自己株式取得:長期間留保された余剰資金を原資に機動的に実施

(資金需要の動きに留意しながら対応)

【直近の株価動向】

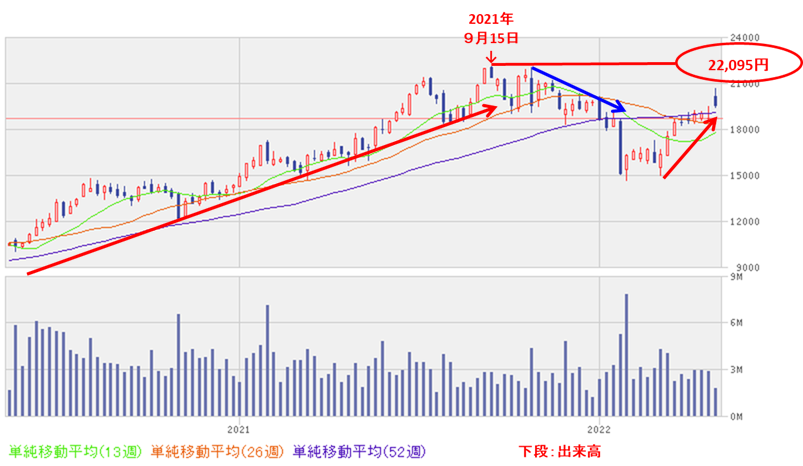

<週足チャート(直近2年間)>

週足ベースの株価は、一昨年のコロナショック時の安値から、右肩上がりの上昇を続け、昨年9月に上場来高値(22,095円)をつけました。

しかしその後は今年の年初までは調整しましたが、直近では値を戻しつつあります。

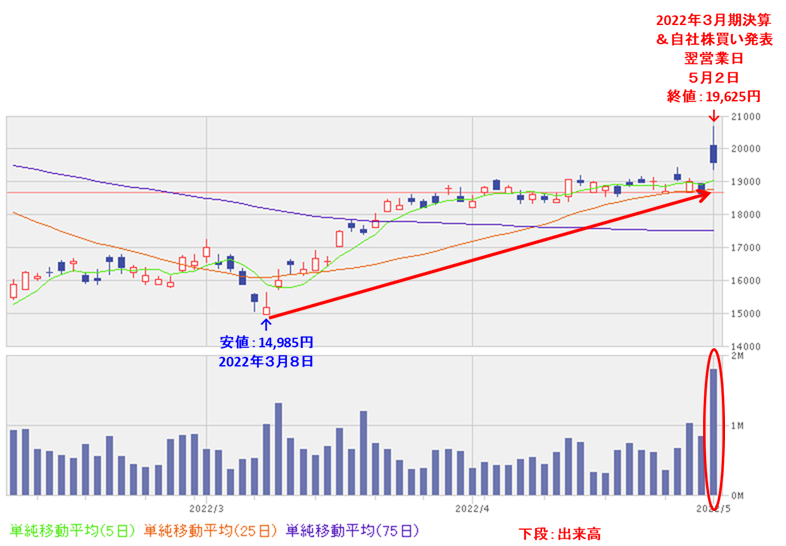

<日足チャート(直近3か月間)>

直近の株価は、3/8に安値(14,985円)をつけた後は、右肩上がりで上昇し、

今回の2022年3月期決算と自社株買い発表の翌営業日(5/2)は、出来高を伴い窓を開けて上昇し、前日比 940円高(+5.0%)まで買われ、年初来高値を更新しています。

ただ、この日は大きめの陰線をつけていますので、この点は少し気がかりです。

今後は、さらに上場来高値(22,095円)を更新して、上値追いを目指していくのか要注目です。

まとめ

【業績】

- 2022年3月期通期の業績は、主力の「テクノロジーソリューション事業」が部材調達遅延の影響を受け、前期比 減収減益で、売上高は微減、利益面は1~2割程度の減益の結果で着地。

ただ、本業ベースの営業利益は 2,756 億(営業利益率 7.7%)で前年比+10%超の増益だった。 - 2023年3月期通期の業績予想は、グローバルビジネス戦略による増収やコスト・費用効率化を計画し、前期比 増収増益で、売上高は微増、営業利益は8割増、当期利益は5割増を見込む。

【株主還元】

- 配当利回りは1.2%で、東証プライムの単純平均2.25%(5/2時点) と比較すると低い水準。

- 直近5年の配当金は、連続増配を継続中で、今期(2023年3月期)も前期比 20円増配予定。

- 配当性向は、10%台~30%で推移し、

会社の方針は、5年間(2021年3月期~2025年3月期)で4,000~5,000億円を実施する計画で安心感がある。

【流動性・自社株買い数量】

- 直近の出来高の5日平均は9,339百株、25日平均は6,203百株で、流動性は高い水準。

- 今回の自社株買い数量は、発行済み株数(自己株式を除く)の6.11%とかなり多い数量。

【株価モメンタム】

- 週足ベースの株価は、一昨年のコロナショック時の安値から、右肩上がりの上昇を続け、昨年9月に上場来高値(22,095円)をつけた。

しかし、その後は今年の年初までは調整したが、直近では値を戻しつつある。 - 直近の株価は、3/8に安値(14,985円)をつけた後は、右肩上がりで上昇。

今回の2022年3月期決算と自社株買い発表の翌営業日(5/2)は、出来高を伴い窓を開けて上昇し、前日比 940円高(+5.0%)まで買われ、年初来高値を更新。

ただ、この日は大きめの陰線をつけており、この点は少し気がかり。 - 今後の株価は、さらに上場来高値を更新して、上値追いを目指していくのか要注目。

以上のことから、

| レベル(最低⭐~最高⭐⭐⭐⭐⭐) | |

| 業績 | ⭐⭐⭐⭐ |

| 配当を含む株主還元 | ⭐⭐⭐ |

| 株価モメンタム | ⭐⭐⭐⭐ |

| 流動性 | ⭐⭐⭐⭐ |

| 自社株買い数量 | ⭐⭐⭐⭐ |

| 総合判定 | ⭐⭐⭐⭐(買い) |

と判断しました。

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。