こんにちは!

直近で自己株式の取得を発表した銘柄に関して、この発表のタイミングで株を買った場合、利益を得ることができるのか?足元の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証プライムから化学業種のJSRです。

最後までお付き合いいただけるとうれしいです!

- 「自社株買い」とは?

上場企業が自らの資金を使って、株式市場から自社の株式を買い戻すことをいう。

日本証券業協会HP 金融・証券用語集

自社の株を買った後は、

- 買い戻した株式を消却する。(無効とする。)

- 金庫株としてそのままにしておき、いずれ資金調達などの目的で売却する。

の2通りあります。

自社株買いのメリットとデメリット

<メリット>

- 発行済み株式数が減るため、会社の利益総額が変わらなければ、1株当たり利益(EPS)が増えるので、企業価値が上がる=株価が上がる可能性がある。(配当とともに株主還元の一つ)

- 配当金の支払いが少なくて済む。(企業側のメリット)

- 敵対的買収の防衛策(株価が上がって敵対企業が株を買いにくくなることと、市場に出回る株数の割合が少なくなるため)

- ROE(株主資本利益率:ROE = 当期純利益 ÷ 自己資本×100(%))が上がる。

- 自社株買いを行った場合、自己資金が減りますので、分母の「自己資本」が小さくなりROEが上がります。

- 自社の株価は「割安」というメッセージを送ることができる。

- 自社の株が安い時に買った方が、購入資金が少なくて済みます。(企業側のメリット)

<デメリット>

- 自己資金が減り、設備投資などの自社の成長に回せる資金が少なくなる。

- 自己資本比率(自己資本(総資本-他人資本)÷総資産) ×100)が下がる。

などがあります。

それでは、見ていきましょう!

自社株買いの概要

会社から発表された自己株式取得の概要は、表1のようになっています。

株数と金額の上限が設定されていますが、株価が上がれば、取得に必要な金額も大きくなりますので、予定の取得株数よりも少なくなることが多いです。

| 自社株買い発表日 | 2022年4月25日(月) |

| 取得期間 | 2022年5月9日~ 2022年12月30日 |

| 取得株式の総数 | 普通株式 1,000 万株(上限) (発行済株式総数(自己株式を除く)に対する割合:4.65%) |

| 取得金額の総額 | 300 億円(上限) |

| 取得方法 | 東京証券取引所における市場買付 |

【自己株式取得を行う理由/背景】

- 資本効率の向上、および経営環境に応じた柔軟な資本政策を行うため。

- 同社は成長投資に向けた財務の健全性を確保しつつ、総還元性向50%を目安に株主還元を行う方針であり、今回この方針に基づいて自己株式を取得する。

としています。

自己株式の取得数量は、発行済み株式総数の4.65%と自社株買いの数量としては多い数量(※1)です。

※1 一概に言えませんが、目安として、5%以上:かなり多い、3%以上5%未満:多い、1%以上3%未満:ほどほど、1%未満:少ないとしています。

直近の出来高(売買が成立した株式の数量)の5日平均は12,791百株、25日平均は8,984百株で、流動性は高い水準です(1,000百株を平均水準としています)。

どんな会社?

強みである高分子技術をベースに新たな事業を生み出し、顧客や社会の課題を解決し、社会をより豊かにしていくことを目指している化学メーカーです。

主に「デジタルソリューション事業」「ライフサイエンス事業」「合成樹脂事業」の3つの事業があり、事業内容は以下です。

- デジタルソリューション事業

グローバルにトップレベルのシェアを持つ半導体材料やディスプレイ材料、エッジコンピューティング関連材料などを提供

(主要製品)

<半導体材料事業>

リソグラフィ材料(フォトレジスト、多層材料)、実装材料、洗浄剤、CMP材料、等

<ディスプレイ材料事業>

カラー液晶ディスプレイ材料、有機ELディスプレイ材料、等

<エッジコンピューティング事業>

耐熱透明樹脂および機能性フィルム、光造形、等 - ライフサイエンス事業

バイオ医薬など最先端の医療ニーズをとらえたバイオプロセス材料や診断薬材料、創業支援サービスなどを提供

(主要製品)

診断・研究試薬および同材料、バイオプロセス材料、創薬支援サービス、等 - 合成樹脂事業

合成樹脂事業の中心であるABS樹脂(3種類の樹脂の特徴を持ったプラスチック. A (アクリロニトリル)・B (ブタジエン)・S (スチレン) の3種類の成分を組み合わせた樹脂)などの、種類ごとにユニークな特性を持っている高品質な製品を提供

(主要製品)

ABS樹脂、AES(アクリロニトリル、エチレンプロピレンゴム、スチレン)樹脂、AS(アクリロニトリル、スチレンの共重合化合物)樹脂、ASA(アクリロニトリル、スチレン、アクリルゴム)樹脂等の合成樹脂

2022年3月期通期の売上高構成比は、

- デジタルソリューション事業 48.4%

- ライフサイエンス事業 21.2%

- 合成樹脂事業 26.6%

- その他(化学品等の仕入・販売の事業等)3.8%

となっており、「デジタルソリューション事業」の売上が半分弱を占めています。

直近の経営概況

【2022年3月期(2021年4月~2022年3月)の経営成績】(2022年4月25日発表)

| 決算期 | 売上収益 [億円] (前期比[%]) | コア営業利益 ※1 [億円] (同) | 営業利益 [億円] (同) | 親会社所有者 に帰属する 当期利益 [億円] (同) |

| 2021年3月期通期実績 ※2 | 3,120 (ー) | 379 (ー) | 342 (ー) | △551 (ー) |

| 2022年3月期通期実績 | 3,409 (9.3) | 433 (14.3) | 437 (27.8) | 373 (ー) |

| 2023年3月期通期会社予想 | 4,100 (20.2) | 575 (32.8) | 575 (31.4) | 460 (23.3) |

※1 コア営業利益:営業利益から非経常的な要因により発生した損益(非経常項目)を除いて算出

※2 当連結会計年度より、エラストマー事業を非継続事業に分類し、非継続事業からの損益は連結財務諸表上、継続事業と区分して、売上収益、コア営業利益、営業利益、税引前利益は継続事業の金額を表示し、前連結会計年度についても同様に組み替えて表示しているため、これらの対前期増減率は記載なし

2022年3月期通期の業績は、前期比 増収増益で、売上収益は1割弱増、利益面は2割前後の増益で、親会社所有者に帰属する当期利益は黒字転換と好調な結果でした。

ただ、利益面は従来予想のコア営業利益 525億円、営業利益 523億円を大幅に下回って着地しています。

2023年3月期通期の業績予想は、前期比 増収増益で、売上収益は2割増、利益面は3割前後の増益を見込んでいます。

【2022年3月期通期の状況、経営成績の要因】

同社グループの主要な需要業界の動向は、半導体市場は、第5世代移動通信システム(5G)関連やPC、データセンター向けの需要が引き続き拡大していることにより、メモリー、ロジック半導体共に好調に推移しました。

フラットパネルディスプレイ市場はテレワークの推進などの影響により年度を通じては堅調に推移しましたが、年度の後半にパネル市況が軟化し、パネルの生産調整が行われました。バイオ医薬品市場は引き続き高い成長となりました。

世界の自動車生産台数は、半導体不足や海外生産部品の調達難などによる自動車メーカーの減産の影響により、回復スピードが鈍化しています。

このような状況のもと同社グループは、2024年度に向けた経営方針に沿い持続性と強靭(レジリエンス)性を重ね持った企業体となるために事業構造及び経営体制の強化を進め、積極的な研究開発および事業投資を実行し、事業を推し進めてきました。

その中でもコア事業と位置付けるデジタルソリューション事業とライフサイエンス事業は中長期的な成長に向け注力しました。

半導体材料事業を中心とするデジタルソリューション事業は、EUV(極端紫外線)リソグラフィー用メタル系フォトレジストの設計・開発・製造で世界をリードするInpria Corporation(Inpria)を完全子会社化しました。

また、主力の四日市工場にてEUVレジストを含む最先端リソグラフィー材料の新工場建設に着手しました。

マーケティングと顧客対応力をさらに強化するため、シンガポールと台湾に現地法人を設立しました。半導体製造における重要な市場において、さらなる事業拡大を目指していく予定です。

ライフサイエンス事業はグループ企業のKBI Biopharma,Inc.(KBI)による欧米でのCDMO事業(バイオ医薬品の開発・製造受託事業)の新工場の建設と立ち上げを進めたほか、

Crown Bioscience International(Crown Bio)による高度な細胞の3Dイメージング技術を保有するOcellO B.V.の買収、新規事業創出にむけた新研究所「JSR Bioscience and informatics R&D center (JSR BiRD)」の開所など、将来の事業拡大に向けた施策を確実に実行しました。

エラストマー事業は、2021年5月11日開催の取締役会において、同社のエラストマー事業を子会社として新たに設立する日本合成ゴム分割準備株式会社に吸収分割の方法により承継させ、当該承継会社の全株式をENEOS株式会社に譲渡することを決定しました。なお、2022年4月1日にENEOS株式会社への株式譲渡は完了しています。

以上の結果、表2の経営成績となっています。

【セグメント別の業績】

セグメント別の業績は、表3の結果になりました。

| セグメント | 売上高[億円] (前年同期比 増減率[%]) | コア営業利益 [億円] (同) |

| デジタルソリューション | 1,650 (9.0) | 390 (12.8) |

| ライフサイエンス | 724 (31.3) | 31.6 (9.7) |

| 合成樹脂 | 906 (14.5) | 53.2 (20.2) |

売上全体の約半分を占める主力の「デジタルソリューション事業」は前期比 増収増益で、売上高、コア営業利益ともに1割増の好調な結果でした。

「ライフサイエンス事業」は増収減益、

「合成樹脂事業」は増収増益の結果です。

各セグメントの状況は以下です。

<デジタルソリューション事業>

半導体材料事業は、メモリー、ロジック半導体向け材料ともに堅調に推移しました。

先端リソグラフィー分野におけるリーダーとしてのポジションを強化するために、Inpriaを子会社化し、EUVフォトレジストの製品ポートフォリオに将来技術となるメタルレジストを加えました。

主要顧客の先端デバイスが立ち上がるなど、最先端フォトレジストを中心に販売が堅調でした。加えて、実装材料においても主要顧客向け製品が順調に立ち上がりました。

洗浄剤は米国工場での立ち上げ遅れに起因し減損損失を計上しました。

以上の結果、売上収益、コア営業利益ともに前期を上回りました。

ディスプレイ材料事業は、引き続き成長が期待される中国市場において競争力のある製品を中心に拡販を進め、注力している大型TV用液晶パネル向けの配向膜と絶縁膜が中国向けに販売を拡大しました。

配向膜や絶縁膜の販売が堅調に推移した一方、液晶ディスプレイの生産が韓国、台湾から中国にシフトしている中で、同社グループの事業再編による台湾、韓国での現地生産の閉鎖や縮小、事業再編に伴う費用の増加により、売上収益とコア営業利益は前期を下回りました。

エッジコンピューティング事業はNIR(近赤外線)カットフィルターの販売減により減収減益でした。

<ライフサイエンス事業>

米国の統括会社が当該事業全体の戦略を主導し、自社材料の他、バイオ医薬品の創薬支援、製造プロセス開発および製造受託事業を中心に売上収益拡大に努めました。

グループ会社のCrown Bioが手掛けるCRO事業(医薬品の開発受託事業)やKBIでは、順調にパイプラインを増やしています。

株式会社医学生物学研究所(MBL)は診断薬事業が堅調に推移し、バイオプロセス材料についても、商業生産で使用開始されるなど、売上収益に貢献しました。コア営業利益は、成長投資による先行した費用の増加などにより前期を下回りました。

<合成樹脂事業>

主に自動車業界の需要回復を取り込み販売数量は前期を上回り、売上収益も前期

を上回りました。

コア営業利益は販売数量の回復により前期を上回りました。

【財政面の状況】

<自己資本比率>(自己資本(総資本-他人資本)÷総資産)×100)

2022年3月期末時点で46.5%と前期末(49.6%)から3.1ポイント減少しました。

自己資本比率の数値としては問題ないレベルです。(20%以上を安全圏内としています。)

<キャッシュ・フロー>2022年3月期通期のキャッシュ・フロー(以下、CF)の状況

- フリーCF(営業活動によるCFと投資活動によるCFを合計した金額)※ 448億円のマイナス

- 営業活動によるCF 182億円の収入(前期 704億円の収入)

- 投資活動によるCF 631億円の支出(前期 526億円の支出)

※フリー・キャッシュ・フロー:

- プラスの場合:会社が自由に使える資金が増える。

- マイナスの場合:会社が自由に使える資金が減る。

前期(2021年3月期)通期のフリーCF(プラス177億円)から625億円悪化しています。

営業活動によるCFの主な内訳(億円):

- 税引前利益 455

- 減価償却費及び償却費 224

- 棚卸資産の増減額(△は増加) △464

投資活動によるCFの主な内訳(億円):

- 有形固定資産等の取得による支出 △476

- 投資の売却による収入 172

- 連結の範囲の変更を伴う子会社株式の取得による支出 △473

【今期(2023年3月期通期)業績の見通し】

同社が関係する半導体市場はデジタルインフラの需要に支えられ、社会に不可欠なエッセンシャル事業として力強く成長することが見込まれています。

また、ライフサイエンス分野も中長期的な観点で堅調な需要見通しに変わりはありません。合成樹脂事業の主要市場である世界の自動車生産台数は回復基調が続くと想定しています。

このような事業環境の中、同社は、レジリエンスとサステナビリティを重ね持った企業体となるために更なる事業構造及び経営体制の強化へ向け、

成長事業である半導体材料事業、ライフサイエンス事業について積極的な研究開発および事業投資を今後も実行していく計画です。

各セグメントの見通しは以下です。

<デジタルソリューション事業>

(半導体材料事業)

Inpriaのメタルレジストを含めEUVの大幅な成長を見込む。

半導体需要は堅調が続き、同社の先端材料に加え広い材料群で販売拡大を見込む。

(ディスプレイ材料)

顧客業界の生産調整は当面続くと見るが、台湾工場の撤退完了、中国向け配向膜、絶縁膜の販売拡大により売上・利益とも前年並を見込む。

(エッジコンピューティング)

スマホ市場の回復及び新規顧客への参入を見込む。

<ライフサイエンス事業>

CDMO(バイオ医薬品の開発・製造受託事業)・CRO(医薬品の開発受託事業)・BPM(バイオプロセス材料)の売上成長につながるパイプラインは順調に拡大。

CDMOは1Qに北米新工場の量産立上げを見込む。

<合成樹脂事業>

自動車業界の回復を見込む。

高付加価値品へのシフトを進める。資材・物流コスト増に対応した値上げ方針を3月に発表済。

株価指標と動向

【2022/4/26(火)終値時点の数値】

- 株価:3,370円

- 時価総額:7,620億円

- PER(株価収益率):20.4倍

PERは、同業で時価総額が近い、日産化学(4021) 25.9倍、日本ゼオン(4205) 8.2倍と比較すると、中間的な水準です。

- PBR(株価純資産倍率):2.07倍

- 信用倍率(信用買い残÷信用売り残):1.92倍

- 年間配当金(予想):70円(年2回 9月 35円、3月 35円)、年間利回り:2.0%(配当性向 32.7%)

| 決算期 | 1株当たり 年間配当金(円) | 配当性向(%) |

| 2018年3月期 | 50 | 33.5 |

| 2019年3月期 | 60 | 42.7 |

| 2020年3月期 | 60 | 57.5 |

| 2021年3月期 | 60 | ー(赤字) |

| 2022年3月期 | 70 | 40.3 |

配当利回りは2.0%で、東証プライムの単純平均2.28%(4/25時点) と比較するとやや低い水準です。

表4のように、直近5年間の配当金は、50~70円で推移しており、2019年3月期~2021年3月期は同額ですが、基本的には増配傾向です。

配当性向は、純利益が赤字だった2021年3月期を除き、30~60%程度で高めで推移しています。

この会社は、

長期的視点に立って研究開発の強化に努め、新たな事業展開などにより企業の競争力強化を図り、

会社の業績を持続的に向上させることが最も重要な課題であると考えています。

株主還元は、業績と中長期的な資金需要とを勘案し、株主への利益還元と会社の将来の成長のための内部留保とのバランスを考慮しながら決定する方針です。

2023年3月期は、長期的な視点に立って同社の業績を持続的に向上させることを目的に、株主への還元と会社の将来の成長のための内部留保のバランスを考慮し、今期と同額を予定しています。

【直近の株価動向】

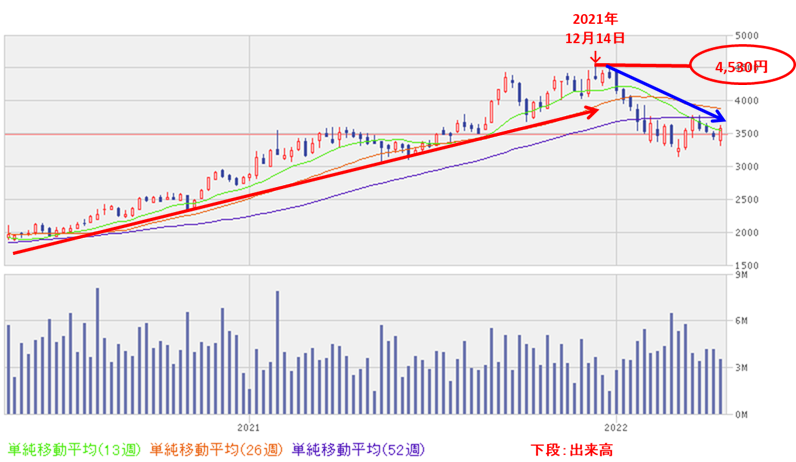

<週足チャート(直近2年間)>

週足ベースの株価は、一昨年のコロナショック時の安値から、右肩上がりの上昇を続け、昨年12月に高値(4,530円)をつけました。

しかしその後は調整して、26週移動平均線(赤線)や52週移動平均線(青線)の下で推移しています。

<日足チャート(直近3か月間)>

直近の株価は、2月の高値(3,925円)から下落基調で推移しており、

今回の自社株買いと2022年3月期決算発表の翌営業日(4/26)は、決算内容があまり好感されなかったのか、前日比 120円安(-3.4%)と出来高を伴い売られました。

今後は、年初来安値(3,150円)を下抜けずに上昇に転じていけるのかが焦点です。

まとめ

【業績】

- 2022年3月期通期の業績は、主力のデジタルソリューション事業の半導体材料事業が、メモリー、ロジック半導体向け材料ともに堅調に推移し、前期比 増収増益で、売上収益は1割弱増、利益面は2割前後の増益、親会社所有者に帰属する当期利益は黒字転換と好調な結果で着地。

ただ、利益面は従来予想のコア営業利益 525億円、営業利益 523億円を大幅に下回った。 - 2023年3月期通期の業績予想は、3ナノメートル世代以降向けEUVフォトレジストにより注力し、大幅な成長を見込んでおり、前期比 増収増益で、売上収益は2割増、利益面は3割前後の増益を予想。

【株主還元】

- 配当利回りは2.0%で、東証プライムの単純平均2.28%(4/25時点) と比較するとやや低い水準。

- 直近5年の配当金は、50~70円で推移しており、2019年3月期~2021年3月期は同額だが、基本的には増配傾向。

- 配当性向は、純利益が赤字だった2021年3月期を除き、30~60%程度で高めで推移。

【流動性・自社株買い数量】

- 直近の出来高の5日平均は12,791百株、25日平均は8,984百株で、流動性は高い水準。

- 今回の自社株買い数量は、発行済み株数(自己株式を除く)の4.65%と多い数量。

【株価モメンタム】

- 週足ベースの株価は、一昨年のコロナショック時の安値から、右肩上がりの上昇を続け、昨年12月に高値(4,530円)をつけたが、

その後は調整して、26週移動平均線や52週移動平均線の下で推移。 - 直近の株価は、2月の高値(3,925円)から下落基調で推移しており、

今回の自社株買いと2022年3月期決算発表の翌営業日(4/26)は、決算内容があまり好感されなかったのか、前日比 120円安(-3.4%)と出来高を伴い売られた。 - 今後の株価は、年初来安値(3,150円)を下抜けずに上昇に転じていけるのかが焦点。

以上のことから、

| レベル(最低⭐~最高⭐⭐⭐⭐⭐) | |

| 業績 | ⭐⭐⭐ |

| 配当を含む株主還元 | ⭐⭐⭐ |

| 株価モメンタム | ⭐⭐ |

| 流動性 | ⭐⭐⭐⭐ |

| 自社株買い数量 | ⭐⭐⭐⭐ |

| 総合判定 | ⭐⭐⭐(中立) |

と判断しました。

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。