こんにちは!

直近で自己株式の取得を発表した銘柄に関して、この発表のタイミングで株を買った場合、利益を得ることができるのか?直近の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証1部から建設業種の積水ハウスです。

最後までお付き合いいただけるとうれしいです!

- 「自社株買い」とは?

上場企業が自らの資金を使って、株式市場から自社の株式を買い戻すことをいう。

日本証券業協会HP 金融・証券用語集

自社の株を買った後は、

- 買い戻した株式を消却する。(無効とする。)

- 金庫株としてそのままにしておき、いずれ資金調達などの目的で売却する。

の2通りあります。

自社株買いのメリットとデメリット

<メリット>

- 発行済み株式数が減るため、会社の利益総額が変わらなければ、1株当たり利益(EPS)が増えるので、企業価値が上がる=株価が上がる可能性がある。(配当とともに株主還元の一つ)

- 配当金の支払いが少なくて済む。(企業側のメリット)

- 敵対的買収の防衛策(株価が上がって敵対企業が株を買いにくくなることと、市場に出回る株数の割合が少なくなるため)

- ROE(株主資本利益率:ROE = 当期純利益 ÷ 自己資本×100(%))が上がる。

- 自社株買いを行った場合、自己資金が減りますので、分母の「自己資本」が小さくなりROEが上がります。

- 自社の株価は「割安」というメッセージを送ることができる。

- 自社の株が安い時に買った方が、購入資金が少なくて済みます。(企業側のメリット)

<デメリット>

- 自己資金が減り、設備投資などの自社の成長に回せる資金が少なくなる。

- 自己資本比率(自己資本(総資本-他人資本)÷総資産) ×100)が下がる。

などがあります。

それでは、見ていきましょう!

自社株買いの概要

会社から発表された自己株式取得の概要は、表1のようになっています。

株数と金額の上限が設定されていますが、株価が上がれば、取得に必要な金額も大きくなりますので、予定の取得株数よりも少なくなることが多いです。

| 自社株買い発表日 | 2022年3月10日(木) |

| 自己株式取得を行う理由 | ・経営環境の変化に対応した機動的な資本政策の遂行 ・資本効率の向上を通じて株主利益の向上 |

| 取得期間 | 2022年3月11日~ 2023年1月31日 |

| 取得株式の総数 | 普通株式 1,500万株(上限) (発行済株式総数(自己株式を除く)に対する割合:2.22%) |

| 取得金額の総額 | 300億円(上限) |

| 取得方法 | 市場買付け (名古屋証券取引所の「自己株式立会外買付取引」(N-NET3)を含む) |

今回の自己株式の取得数量は、発行済み株式総数の2.22%と自社株買いの数量としてはほどほどの数量(※1)です。

※1 一概に言えませんが、目安として、5%以上:かなり多い、3%以上5%未満:多い、1%以上3%未満:ほどほど、1%未満:少ないとしています。

直近の出来高(売買が成立した株式の数量)の5日平均は24,504百株、25日平均は18,967百株で、流動性は高い水準です(1,000百株を平均水準としています)。

どんな会社?

国内有数の総合ハウスメーカーで、戸建住宅事業、賃貸住宅事業、建築・土木事業、リフォーム事業、不動産フィー事業、分譲住宅事業、マンション事業、都市再開発事業、国際事業等、幅広い事業活動を行っています。

事業内容は以下のようになっています。

- 戸建住宅事業

戸建住宅の設計、施工の請負 - 賃貸住宅事業

賃貸住宅、事業用建物等の設計、施工の請負 - 建設・土木事業

RC(鉄筋コンクリート)造における賃貸住宅及び事業用建物等の建築工事及び土木工事の設計、施工の請負 - リフォーム事業

住宅等の増改築 - 不動産フィー事業

不動産の転貸借、管理、運営及び仲介等 - 分譲住宅事業

住宅、宅地の分譲、分譲宅地上に建築する住宅の設計、施工の請負 - マンション事業

マンションの分譲 - 都市再開発事業

オフィスビル、商業施設等の開発、保有不動産の管理、運営 - 国際事業

海外において戸建住宅の請負、分譲住宅及び宅地の販売、マンション及び商業施設等の開発、分譲 - その他

エクステリア事業等

があります。

2022年1月期通期のセグメント別売上高構成比は、

- 戸建住宅事業 13.6%

- 賃貸住宅事業 14.8%

- 建築・土木事業 10.1%

- リフォーム事業 6.0%

- 不動産フィー事業 22.6%

- 分譲住宅事業 7.4%

- マンション事業 3.5%

- 都市再開発事業 4.0%

- 国際事業 15.0%

- その他 3.0%

となっており、「国際事業」の売上が最も多くなっていますが、全体に占める割合は15%ですので、満遍なく売上があります。

次に「不動産フィー事業」「賃貸住宅事業」「戸建住宅事業」「建築・土木事業」の順番で多くなっています。

直近の経営概況

【2022年1月期(2021年2月~2022年1月)の経営成績】(2022年3月10日発表)

| 決算期 | 売上高 [億円] (前年同期比[%]) | 営業利益 [億円] (同) | 経常利益 [億円] (同) | 親会社株主に 帰属する 当期純利益 [億円] (同) |

| 2021年1月期通期実績 | 24,469 (1.3) | 1,865 (△9.1) | 1,847 (△13.7) | 1,235 (△12.5) |

| 2022年1月期通期実績 | 25,896 (5.8) | 2,302 (23.4) | 2,301 (24.6) | 1,539 (24.6) |

| 2023年1月期通期会社予想 | 27,870 (7.6) | 2,360 (2.5) | 2,340 (1.7) | 1,580 (2.7) |

2022年1月期通期の業績は、前年同期比 増収増益で、売上高は微増ですが、利益面は2割強の増益の結果でした。

2023年1月期通期の業績は、前期比で売上高、利益面ともに1割弱増の微増を見込んでいます。

【2022年1月期通期の状況、経営成績の要因】

事業環境は、国内及びアメリカの住宅市場では、コロナ禍での生活様式の変化を背景に、住宅取得需要は底堅い状況が続きました。

そのような中、国内では、新設住宅着工は戸建住宅・賃貸住宅ともに持ち直しの動きが継続し、子育て世代の住宅取得支援制度の創設や環境性能等に応じた住宅ローン減税制度の導入等、住宅取得やリフォーム工事への政策面での追い風もありました。

このような事業環境の中、同社グループのグローバルビジョン「『わが家』を世界一 幸せな場所にする」の実現に向け、第5次中期経営計画(2020年度~2022年度)の基本方針を「コアビジネスのさらなる深化と新規事業への挑戦」とし、住を基軸に、融合したハード・ソフト・サービスを提供するグローバル企業を目指す取り組みを着実に進めています。

人生100年時代の幸せの提供を目指し、住まいのビッグデータを活用して、「健康」「つながり」「学び」を軸にしたサービスを提供する「プラットフォームハウス構想」の第1弾として、業界初の間取り連動スマートホームサービス「PLATFORM HOUSE touch」を販売し、外出先から住まいと家族を見守る、「つながり」を軸としたサービスの提供を開始しました。

また、地方創生事業「Trip Base 道の駅プロジェクト」セカンドステージとして、8道県14か所で計1,184室のホテルを2022年春より順次開業する計画が始動しました。

当期においては、国内外の戸建住宅・賃貸住宅関連事業が非常に好調に推移し、売上高は前期比5.8%増となりました。利益面は表2の数値の通りです。

【セグメント別の業績】

セグメント別の業績は、表3の結果になりました。

「建築・土木」、「都市再開発」以外は、前期比 増収増益の好調な結果でした。

| セグメント | 売上高[億円] (前期比 増減率[%]) | 営業利益 [億円] (同) |

| 戸建住宅 | 3,527 (9.1) | 425 (31.8) |

| 賃貸住宅 | 3,840 (7.0) | 560 (19.1) |

| 建築・土木 | 2,619 (△13.5) | 151 (△5.6) |

| リフォーム | 1,562 (10.7) | 255 (24.7) |

| 不動産フィー | 5,850 (4.9) | 505 (15.1) |

| 分譲住宅 | 1,915 (37.6) | 145 (91.8) |

| マンション | 906 (17.5) | 125 (41.6) |

| 都市再開発 | 1,027 (△2.1) | 113 (△31.9) |

| 国際 | 3,889 (4.9) | 501 (26.3) |

| その他 | 760 (6.4) | △12.8 |

セグメント別の状況は以下です。

<戸建住宅事業>

前期後半以降の好調な受注に加え、順調な工事進捗により増収となりました。

中高級商品・高価格商品の拡販に注力し、住まい手の様々なニーズやコロナ禍における生活様式の変化に対応した最新の生活提案「ファミリースイート おうちプレミアム」、採用率が91%(2020年度)に達したネット・ゼロ・エネルギーハウス(ZEH)「グリーンファースト ゼロ」に加え、採用率80%を超える次世代室内環境システム「スマート イクス」が好評で、受注は引き続き好調に推移しました。

<賃貸住宅事業>

順調な工事進捗により増収となりました。

徹底した都市部中心のエリアマーケティングとともに、強靭な構造と設計自由度を両立する同社オリジナル構法を用いた3・4階建て賃貸住宅の拡販に注力した結果、3・4階建て比率は79%に達しました。

また、ゼロエネルギーの賃貸住宅「シャーメゾンZEH」は脱炭素社会の実現、建築主及び入居者メリットを両立する新しいエシカルな住まいの選択肢として好評で、年間受注戸数は約8,500戸と前年度実績を大きく上回りました。

加えて、ホテルライク仕様等の高付加価値提案や高い入居率と賃料水準を実現する積水ハウス不動産各社の物件管理が奏功し、法人向け事業も含め賃貸住宅の受注は引き続き好調に推移しました。

しかしながら、小規模ホテル等の非住宅の受注は、新型コロナウイルス感染症拡大の影響により伸び悩みました。

<建築・土木事業>

前期における複数の大型物件売上の反動や新型コロナウイルス感染症拡大の影響等により、減収となりました。

また、同社建築事業におけるホテルや商業施設等の受注においても、同様に引き続き新型コロナウイルス感染症拡大の影響を受けました。

<リフォーム事業>

前期後半以降の好調な受注が増収に寄与しました。

より快適な住まいへの関心の高まりや生活様式の変化に対応した「ファミリースイート リノベーション」等の提案型リフォーム、リビングを中心とした生活空間の範囲に絞って断熱改修等を行う「いどころ暖熱」や創エネリフォーム等の環境型リフォームが好評で、大規模リフォームの受注割合が拡大する等、受注は引き続き好調に推移しました。

また、新築戸建住宅で好評の次世代室内環境システムを導入する「スマート イクス リノベーション」を12月より販売開始しました。

<不動産フィー事業>

好立地に建築した高品質・高性能な賃貸住宅「シャーメゾン」の供給により管理受託戸数が堅調に増加するとともに、

長期安定経営をサポートする質の高い建物管理と入居者の生活を充実させるサービス提供等により、高水準の入居率と賃料を維持し、増収に寄与しました。

また、積水ハウス不動産グループを統括する中間持株会社積水ハウス不動産ホールディングス株式会社を設立し、事業領域拡大も視野に見据え、事業推進を行いました。

<分譲住宅事業>

前期後半以降の好調な受注に加え、順調な工事進捗により増収となりました。

優良土地の積極仕入れを継続するとともに、高い需要に対応するため営業体制を強化することで、土地取得から検討中の顧客への拡販に注力し、受注は引き続き好調に推移しました

<マンション事業>

徹底したエリア戦略と戸建住宅事業で培った環境性能やライフスタイル提案によって付加価値の高い分譲マンション「グランドメゾン」(以下「GM」))の開発を行い、引渡しが計画通りに進捗し増収となりました。

また、「GM上町一丁目タワー」(大阪市中央区)、「GM薬院ザ・タワーレジデンス」(福岡市中央区)等の販売が好調に推移しました。

<都市再開発事業>

「グランフロント大阪」(大阪市北区)および「W Osaka」(大阪市中央区)の持分を一部売却し、積水ハウス・リート投資法人に「プライムメゾン下北沢」(東京都世田谷区)等賃貸住宅を売却しました。

また、同社が開発したオフィスビルや賃貸住宅「プライムメゾン」等の同社グループ保有物件の入居率は堅調に推移しました。

しかしながら、ホテル収益は、新型コロナウイルス感染症の影響による旅行者減少等により減少しました。

<国際事業>

アメリカでは、過去最低水準の住宅ローン金利の追い風もあり、コミュニティ開発事業及びWoodside Homes社の住宅販売事業が引き続き好調に推移し、賃貸住宅開発事業において「Zera」(ポートランド)、「Neon Local」(デンバー)及び「The Merian」(サンディエゴ)の引渡しが完了し、増収となりました。

一方、オーストラリアでは、不動産市場の回復の遅れや新型コロナウイルス感染症の影響に伴い、減収となりました。

また、中国では、計画通りに進捗しましたが、前期に蘇州市のマンション引渡しが集中した反動により、減収となりました。

<その他>

エクステリア事業では、戸建住宅、賃貸住宅等において、住宅と外構との一体提案の強化、在来種の植栽を提案する「5本の樹」計画の推進等を行いました。

【財政面の状況】

<自己資本比率>(自己資本(総資本-他人資本)÷総資産)×100)

2022年1月期末時点で52.6%と前期末(50.5%)から2.1ポイント増加しました。

自己資本比率の数値としては問題ないレベルです。(20%以上を安全圏内としています。)

<キャッシュ・フロー>

2022年1月期通期のキャッシュ・フロー(以下、CF)の状況

- フリーCF(営業活動によるCFと投資活動によるCFを合計した金額)※ 43億円のプラス

- 営業活動によるCF 1,180億円の収入(前期 1,920億円の収入)

- 投資活動によるCF 1,137億円の支出(前期 955億円の支出)

※フリー・キャッシュ・フロー:プラスの場合、会社が使える資金があることを意味し、マイナスの場合、会社が自由に使うことができる資金が少ないことを意味する。

前期(2021年1月期)通期のフリーCF(プラス965億円)から922億円悪化しています。

これは主に、税金等調整前当期純利益が前期比で488億円増加等ありましたが、たな卸資産の1,574億円増加などがあり、営業活動によるCFの収入が減少し、

連結の範囲の変更を伴う子会社株式の取得による支出が357億円増加等があり、投資活動によるCFの支出が増加したことが要因です。

【今期(2023年1月期通期)業績の見通し】

世界経済は、新型コロナウイルス感染症対策と社会経済活動の両立を進める動きが本格化し、同感染症の影響による落ち込みから回復基調を維持するものの、

長期化する供給制約、原材料及びエネルギー価格の問題、物価や金利の上昇、地政学リスクに注視が必要な状況が継続すると見られます。

そのような中、国内では、雇用・所得環境の改善及び生活様式の変化に伴う住宅取得意欲の高まりから住宅需要の回復傾向は継続し、政府のエネルギー政策や住宅性能表示基準の改正等を背景に、断熱性の高い住宅等、高品質な住宅へのニーズの高まりが期待できます。

また、アメリカの住宅市場においては、金利上昇局面にあるものの、旺盛な住宅需要と供給不足を背景に、好調な市場環境が継続すると見られます。

このような事業環境の中、同社はグローバルビジョン「『わが家』を世界一 幸せな場所にする」と第5次中期経営計画(2020年度~2022年度)の基本方針「コアビジネスのさらなる深化と新規事業への挑戦」のもと、住を基軸に、融合したハード・ソフト・サービスを提供するグローバル企業を目指す取り組みを加速する予定。

請負型ビジネス(戸建住宅事業、賃貸住宅事業、建築・土木事業)では、付加価値の高い住宅・住環境の追求による収益拡大を図る予定。

戸建住宅事業では、商品価格帯を広げ価格帯に沿った商品開発を強化・推進し、自宅時間の充実を実現する「ファミリー スイート」や温度変化を抑えながら換気・空気清浄する「スマート イクス」、間取り連動スマートホームサービス「PLATFORM HOUSE touch」等の更なる普及を図る予定。

賃貸住宅事業では、ゼロエネルギーの賃貸住宅「シャーメゾンZEH」の拡販や各都市における重要戦略地として定めたS・Aエリアに特化したエリアマーケティングの徹底、街のシンボルとなるフラッグシップモデル「シャーメゾンプレミア」の展開を行う予定。

また、非住宅(事業用建物)の分野では、CRE(企業不動産)・PRE(公的不動産)分野における不動産の有効活用提案を強化するべく、重量鉄骨を用いたオリジナル構法の強みを活かした多用途展開や、地球環境への配慮と経済性・室内の快適性を両立させたZEBオフィスの提案強化、子会社の株式会社鴻池組とのシナジー効果を高める予定。

ストック型ビジネス(リフォーム事業、不動産フィー事業)では、リフォーム事業において、在宅時間増加に伴う、より快適な生活ニーズに対応した提案型・環境型リフォームの積極展開を行う計画。

また、不動産フィー事業では、新たに設立した中間持株会社積水ハウス不動産ホールディングス株式会社を中心に、賃貸住宅のオーナーサービス・入居者サービスの向上及び仲介事業の強化を図る予定。

開発型ビジネス(分譲住宅事業、マンション事業、都市再開発事業)では、資産回転率の向上とエリアマーケティングに沿った優良土地の取得を行うことで安定収益を確保する予定。

分譲マンション事業では、ZEH、ZEH-M基準をクリアする分譲マンション等、差別化された開発を強化。

都市再開発事業では、回転率を重視し首都圏を中心とした賃貸マンション開発に注力し、同社の建築技術を生かし、地方創生に寄与する「Trip Base 道の駅プロジェクト」の推進する予定。

国際ビジネスでは、積水ハウステクノロジーを各国へ移植していくステージとして、開発事業の安定成長と戸建住宅の供給強化に注力し、持続的な成長に向けた体制づくりを図る予定。

住宅販売が好調なアメリカにおいては、顧客中心のプレミアムブランドとして大きな成長を遂げているWoodside Homesと新たに完全子会社となったHolt Homesにより事業を展開し、日本で培った住宅技術とライフスタイル提案による高付加価値の提供を推進。

また、同社の木造住宅シャーウッドの技術を用いたパイロットプロジェクトを推進し、ブランド力向上を図る予定です。

株価指標と動向

【2022/3/11(金)終値時点の数値】

- 株価:2,303円

- 時価総額:1兆5,768億円

- PER(株価収益率):10.5倍

PERは、同業で時価総額が近い、大東建託(1878) 11.3倍、大和ハウス(1925) 8.4倍、積水化学(4204) 22.0倍と比較すると、低めの水準です。

- PBR(株価純資産倍率):1.11倍

- 信用倍率(信用買い残÷信用売り残):2.89倍

- 1株当たり年間配当金(予想):94円(年2回 7月 47円、1月 47円)、年間利回り:4.1%(配当性向 39.7%)

| 決算期 | 1株当たり 年間配当金(円) | 配当性向(%) |

| 2018年1月期 | 77 | 39.9 |

| 2019年1月期 | 79 | 42.4 |

| 2020年1月期 | 81 | 39.4 |

| 2021年1月期 | 84 | 46.4 |

| 2022年1月期 | 90 | 39.6 |

年利回りは4.1%で、東証1部の単純平均2.27%(3/10時点) と比較すると高い水準です。

表4のように、直近5年間の配当金は、連続増配を継続しています。

配当性向は、40%前後で安定しています。

この会社は、

株主価値の最大化を経営における重要課題の一つと認識しており、持続的な事業成長による1株当たり利益の成長を図ることはもとより、

各年度における利益又はキャッシュ・フローの状況や将来の事業展開等を総合的に勘案し、成長投資の推進と株主還元の充実を図っています。

中期的な平均配当性向を40%以上とするとともに、機動的な自己株式取得を実施することで株主価値向上に努めています。

【株主優待】

この会社は、株主優待があり、毎年1月末に1,000株以上の保有の場合、新潟魚沼産コシヒカリ(新米)5kgが贈呈されます。

1,000株以上とハードルが高いですが、うれしい内容ですね!

【直近の株価動向】

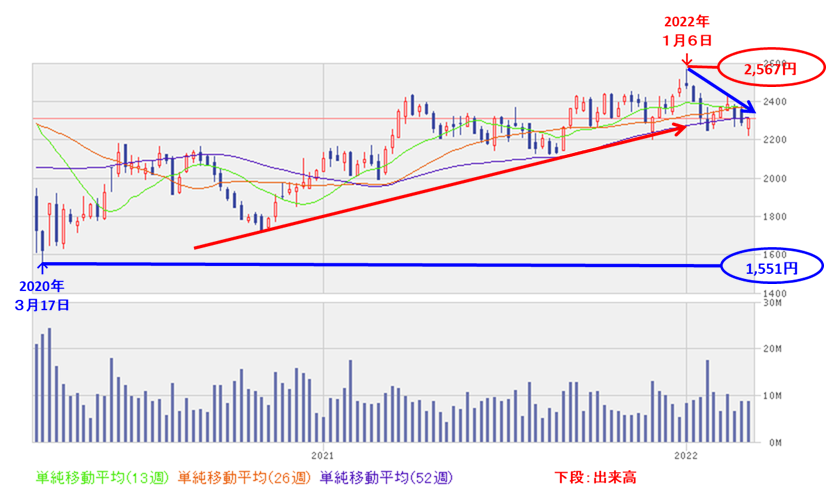

<週足チャート(直近2年間)>

週足ベースの株価は、一昨年のコロナショック時の安値(1,551円)から、長い間、右肩上がりの上昇トレンドで推移し、今年年初に高値(2,567円)をつけました。

しかし、それ以降は、安値を切り下げつつ調整しています。

<日足チャート(直近3か月間)>

直近の株価は、今年1月の年初来高値(2,567円)をつけたあとは、日経平均の下落とともに下落トレンドで推移しています。

今回の2022年1月期決算発表と自社株買い発表の翌営業日(3/11)は、最初は勢い良く上昇したのですが、その後は続かず、結局前日比 9.5円安(-0.4%)で終了しました。

地合いが良ければ、もう少し上昇してもよさそうなのですが、仕方がないところでしょうか。

今後は、直近の3/9の安値(2,220.5円)を割り込まず、25日移動平均線(赤線)や75日移動平均線(青線)を上抜けて上昇に転じていくのか、要注目です。

まとめ

【業績】

- 2022年1月期通期の業績は、国内外の戸建住宅・賃貸住宅関連事業が非常に好調に推移し、前年同期比 増収増益で、売上高は微増で、利益面は2割強の増益の好調な結果で着地。

- 2023年1月期通期の業績予想は、前期比で売上高、利益面ともに1割弱増を見込んでおり、微増ながら着実な業績の積み上げを見込んでいる。

【株主還元】

- 配当金は年利回り 4.1%(3/11時点) で、東証1部の単純平均2.27%(3/10時点) と比較すると高い水準。

- 直近5年の配当金は、連続増配を継続しており、配当性向は、40%前後で安定している。

- 株主優待があり、1,000株以上保有とハードルが高いが、新潟魚沼産コシヒカリの新米5kgがいただける。

【流動性・自社株買い数量】

- 直近の出来高は5日平均は24,504百株、25日平均は18,967百株で、流動性は高い水準。

- 今回の自社株買い数量は、発行済み株数(自己株式を除く)の2.22%とほどほどの数量。

【株価モメンタム】

- 週足ベースの株価は、一昨年のコロナショック時の安値(1,551円)から、長い間、右肩上がりの上昇トレンドで推移し、今年年初に高値(2,567円)をつけたが、それ以降は、安値を切り下げつつ調整中。

- 直近の株価は、今年1月の年初来高値(2,567円)をつけたあとは、日経平均の下落とともに下落トレンドで推移しており、

今回の2022年1月期決算発表と自社株買い発表の翌営業日(3/11)は、寄付き直後に勢い良く上昇したが、その後は続かず、結局前日比 9.5円安(-0.4%)で終了。 - 今後の株価は、直近の3/9の安値(2,220.5円)を割り込まず、25日移動平均線や75日移動平均線を上抜けて上昇に転じていくのか、安値を切り下げるのか要注目。

以上のことから、

| レベル(最低⭐~最高⭐⭐⭐⭐⭐) | |

| 業績 | ⭐⭐⭐ |

| 配当を含む株主還元 | ⭐⭐⭐⭐ |

| 株価モメンタム | ⭐⭐ |

| 流動性 | ⭐⭐⭐⭐⭐ |

| 自社株買い数量 | ⭐⭐⭐ |

| 総合判定 | ⭐⭐⭐(中立) |

と判断しました。

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。