こんにちは!

直近で立会外分売の実施を発表した銘柄に関して、分売で買った場合、利益を得ることができるのか?直近の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証1部から繊維製品業種の住江織物です。

最後までお付き合いいただけるとうれしいです!

- 立会外分売とは?

新規株主を増やすことを目的として、上場会社が大株主である銀行やオーナー経営者などの保有株を小口に分けて、証券取引所の立会外で不特定多数に売り出すこと。

取引開始前など取引時間外(=立会外)に売り出されることからこのように呼ばれる。

- 立会外分売の魅力

- 前日終値より安く購入可能

- 立会外分配における買付側の購入価格は確定値段(1本値)で、分売実施日の前日終値よりディスカウントされるのが一般的。過去の例では、約3~5%のディスカウントで実施されています。(ディスカウント率は取引所の規定により最大10%)

- 買付手数料はかからない

- 立会外分売による買付は、通常の立会時間内の取引と種類が異なるため一般的に手数料はかからない。(売却時には通常の手数料が発生)

- 即日売却OK

- 立会外分売で取得した株式は、実施日(買付当日)から売却することが可能

- 前日終値より安く購入可能

- デメリット:抽選で外れることもある

- 買い申し込みが多いと、抽選ではずれて購入できないこともある。

立会外分売の概要

実施日や株数は以下です。実施予定日は幅があり、実際の実施日と販売価格は、会社側から実施日前日に発表があります。

分売数量は決まっていて、100株単位で最大2,000株まで購入できます。

早ければ3/15(火)の夕刻に、会社側からの適時開示で分売値段のお知らせがあります。このブログでも追記しますので、チェックしてくださいね💖

| 分売予定日 | 2022 年3月 16 日(水) |

| 分売数量 | 234,500 株 (発行済み株式総数 7,682,162 株の約3.1%) |

| 分売値段 | 1,541 円(3/15決定) |

| ディスカウント率 | 3.02 %(3/15決定) |

| 申込単位数量 | 100株 |

| 申込上限数量 | 2,000株 |

【立会外分売実施の目的】

- 同社は、2021 年 11 月 19 日開催の取締役会において、新市場区分として「プライム市場」を選択することを決議したが、現時点で「流通株式時価総額」「売買代金」の2項目に関する基準を充たしていないため、当該基準の早期達成に資するべく、同社株式の分布状況の改善や流動性の向上を図る。

としています。

同社は、今年4月からの東証の市場再編に向けて、昨年12月に「新市場区分の上場維持基準の適合に向けた計画書」を作成しており、

それによると、移行基準日(2021/6/30)の「流通株式時価総額」については 54.4 億円、「1日平均売買代金」については 0.07 億円で、基準の「流通株式時価総額」100億円以上には45.6億円不足、「1日平均売買代金」0.2億円以上には0.13億円不足しており、この基準を早期に充足するために、今回の分売を行うものです。

今回の立会外分売で基準を満たすまでには至りませんが、最終的には、推進中の

中長期経営目標「SUMINOE GROUP WAY 2022~2024~2027」の最終年度となる 2024 年5月期までに上場維持基準を充たすため、各種取り組みを進めています。

今回の分売数量は、発行済み株式総数の約3.1%と多めの数量※です。

※一概に言えませんが、目安として、5%以上:かなり多い、3%以上5%未満:多い、1%以上3%未満:ほどほど、1%未満:少ないとしています。

また、この銘柄の直近の出来高(売買が成立した株式の数量)の5日平均は763百株、25日平均は257百株で、流動性は低い水準です。

どんな会社?

1883年に創業したインテリアのパイオニアメーカーです。

人々に「快適な空間と彩りのある暮らし」を提供することを目指し、創業以来130年以上にわたって、常に社会のニーズを探り、技術の向上を図り、より良い製品の製造・販売に努めています。

事業内容は主に、インテリア製品、自動車車両内装材製品、機能性資材(浴室床材、消臭関連商材、航空機の内装材製品等)製品の製造・販売をしています。

2021年5月期通期のセグメント別売上高構成比は、

- インテリア事業 38.9%

- 自動車・車両内装事業 56.6%

- 機能資材事業 3.9%

- その他(物性・性能検査業等)0.6%

となっており、「インテリア事業」と「自動車・車両内装事業」合わせて9割を占めています。

直近の経営概況

【2022年5月期2Q(2021年6月~2021年11月)の経営成績】(2022年1月14日発表)

| 決算期 | 売上高 [億円] (前年同期比[%]) | 営業利益 [百万円] (同) | 経常利益 [百万円] (同) | 親会社株主に 帰属する 当期純利益 [百万円] (同) |

| 2021年5月期2Q累計 | 376 (△22.7) | 20 (△98.3) | △5 (ー) | △352 (ー) |

| 2022年5月期2Q累計 | 393 (4.7) | △174 (ー) | 593 (ー) | 48 (ー) |

| 2022年5月期通期会社予想 | 839 (5.3) | 402 (△61.7) | 1,102 (△9.1) | 526 (28.5) |

| 通期予想に対する2Qの進捗率[%] | 46.9 | ー | 53.8 | 9.1 |

2022年5月期2Q累計の業績は、前年同期比 増収ですが、利益面は、営業利益は赤字、経常利益と純利益は黒字転換しています。

2022年5月期通期の業績の予想は、前期比 増収減益で、営業利益と経常利益は減益、純利益は3割弱の増益を見込んでいます。

通期予想に対する進捗率は、2Q終了時点で売上高と経常利益は1/2ほどで順調ですが、営業利益は赤字、純利益は1割ほどの進捗しかなく遅れています。

【2022年5月期2Qの状況、経営成績の要因】

同社グループ事業に関連のあるインテリア業界において、国内の新設住宅着工戸数は前年同期比7.2%増、非住宅分野では着工床面積が前年同期比12.1%増となりました。

また、自動車業界において、国内市場の生産台数は前年同期比15.3%減となりました。海外市場は生産・販売が増加し、前年同期を上回りました。

同社グループは、2022年5月期を初年度とする中長期経営目標「SUMINOE GROUP WAY 2022~2024~2027」を新たに策定しました。

これまで当社グループが取り組んできたESG経営のもと、社会のニーズに応える商材の拡販とグローバル経営を推進し、グループ社員全員の力を合わせて、この中長期経営目標に取り組んでいます。

インテリア事業では、SUMINOEブランドの認知向上に取り組みつつ、水平循環型リサイクルタイルカーペット「ECOS®(エコス)」や、抗菌・抗ウイルス加工技術「CLEANSE®/クレンゼ®」を施した製品といった、環境にやさしく、健康に配慮した製品の拡販に努めています。

ESGやSDGsの浸透を追い風に、さらに販売を強化しています。空間全体の設計・デザインを行うスペースデザイン ビジネスは、得意とする店舗の内装からオフィスやホテルまで、ビジネスの拡大を目指しています。

自動車・車両内装事業では、自動車関連は、合成皮革などの非繊維商材の技術開発と受注拡大に取り組むとともに、原材料調達およびグローバル車種の生産地の最適化による原価低減を進めています。

車両関連は、鉄道・バス向けの高機能ファブリック素材の製造販売や、シートクッション材・安全対策商材の拡販に努めています。

自動車関連、車両関連ともに、インテリア事業で培ってきた抗菌・抗ウイルスなどの加工技術を活かした製品および環境商材の開発に取り組んでいます。

機能資材事業では、繊維系電気暖房商材の生産拠点である中国およびベトナムの工場再編を進め、地域リスクを分散し、最適な供給体制を構築しています。

また、開発部門との連携を強化することで、各事業・製品の価値向上と開発営業力の強化に取り組み、既存事業での確実な受注と市場ニーズに応じた新たな機能加工品等の製品開発・販売に注力しています。

グループ全体では、経営管理体制の高度化を実現すべく、基幹システムの再構築や連結業績管理の精緻化に取り組んでおり、事業の成長に向けた土台づくりを着実に進めています。

また、同社グループのマザー工場である奈良事業所の再編を進めています。生産能率の向上やサプライチェーンの効率化、環境負荷低減を実現するとともに、

2021年12月に竣工した研究開発棟において、各事業部間の連携強化によるシナジー効果の創出を目指しています。

全体の売上高は、前年同期と比較して海外での自動車販売が好調に推移し、自動車関連売上が伸びたこと等から、前年同期比4.7%増となりました。

営業利益以下は、表2の数値の通りです。

【セグメント別の業績】

セグメント別の売上高は、表3の結果になりました。

| セグメント | 売上高[億円] (前年同期比 増減率[%]) | セグメント利益 [百万円] (同) |

| インテリア | 152 (2.2) | 256 (9.9) |

| 自動車・車両内装 | 216 (5.8) | 445 (△18.5) |

| 機能資材 | 23.5 (13.9) | 20 (△61.4) |

| その他 | 1.6 (△23.4) | 22 (△40.5) |

主力の「インテリア事業」は微増ですが前年同期比 増収増益、

「自動車・車両内装事業」と「機能資材事業」は増収減益、

「その他」は減収減益となっています。

セグメント別の状況は以下です。

<インテリア事業>

壁装関連が堅調に推移し、スペース デザイン ビジネスの売上も増加しました。

業務用カーペットは、国内での水平循環型リサイクルタイルカーペット「ECOS®(エコス)」の販売が堅調に推移したものの、

大型案件の減少によりロールカーペットが前年同期に届かず、業務用カーペット全体の売上は前年同期比9.5%減となりました。

家庭用カーペットの売上は、前年同期は外出自粛によりウェブ向け販売が伸長し、ホームセンターなどの店舗販売も好調となっていたものの、当2Qは需要が一巡したことから、同12.2%減となりました。

カーテンは、一般家庭向けおよび医療・福祉・教育施設向けともに伸び悩み、カーテン全体の売上は同9.6%減となりました。

スペース デザイン ビジネスでは、2020年9月より連結対象となった株式会社シーピーオーの売上が寄与しました。同社を住江織物グループに迎えて以降、株式会社スミノエとともに提案を進めるなど、既にそのシナジー効果が出ています。

壁装関連では、襖紙が伸び悩んだものの、6月に壁紙「ルノン マークⅡ」を新発売し、また一部商材の価格改定の効果があり、売上は同3.2%増となりました。

<自動車・車両内装事業>

海外の自動車関連売上が好調となったものの、鉄道・バス内装材の需要が低調でした。

自動車関連では、1Qは新型コロナウイルス感染症拡大による生産縮小から回復が見られましたが、当2Qでは半導体や部品供給不足による減産の影響があり、国内の売上は前年同期比7.9%減となりました。

海外では、前年同期と比較してインドネシアにおいて自動車購入時の減税の影響などから自動車販売が伸長し、タイでも回復が見られました。

また北中米においても堅調に売上を伸ばしたことから、海外の売上は同24.1%増となりました。

車両関連では、新型コロナウイルス感染者数の減少により、鉄道やバスを利用する国内旅行者および通勤客は増加傾向にありますが、内装材需要の回復までには至っておらず、車両関連全体での売上は前年同期を下回りました。

<機能資材事業>

主力製品であるホットカーペットは、2020年5月期の暖冬の影響が解消したことから受注が伸長しました。

また、空気清浄機向け消臭フィルターが低調となったものの、浴室床材の受注が好調に推移しました。

【財政面の状況】

<自己資本比率>(自己資本(総資本-他人資本)÷総資産)×100)

2022年5月期2Q末時点で33.7%と前期末(33.5%)から0.2ポイント増加しました。

自己資本比率の数値としてはまだ問題ないレベルです。(20%以上を安全圏内としています。)

<キャッシュ・フロー>

2022年5月期2Qのキャッシュ・フロー(以下、CF)の状況

- フリーCF(営業活動によるCFと投資活動によるCFを合計した金額)※ 2,921百万円のマイナス

- 営業活動によるCF 960百万円の支出(前年同期 90百万円の収入)

- 投資活動によるCF 1,961百万円の支出(前年同期 646百万円の収入)

※フリー・キャッシュ・フロー:プラスの場合、会社が使える資金があることを意味し、マイナスの場合、会社が自由に使うことができる資金が少ないことを意味する。

前期(2021年5月期)2QのフリーCF(プラス 736百万円)から3,657百万円悪化しています。

これは主に、棚卸資産が前年同期比で2,643百万円の増加等により、営業活動によるCFの支出が増加し、

有形固定資産の取得による支出が1,311百万円増加、有形固定資産の除却による支出が430百万増加したこと等により、投資活動によるCFの支出が増加したことが要因です。

【今期(2022年5月期通期)業績の見通し】

2021年10月15日に発表された「業績予想の修正に関するお知らせ」から変更はありません。

株価指標と動向

【2022/3/10(木)終値時点の数値】

- 株価:1,586円

- 時価総額:122億円

- PER(株価収益率):16.7倍

PERは、同業で時価総額が近い、東リ(7971) 14.0倍、セーレン(3569) 14.6倍、サンゲツ(8130) 20.2倍と比較すると、中間的な水準です。

- PBR(株価純資産倍率):0.36倍

- 信用倍率(信用買い残÷信用売り残):0.31倍

- 年間配当金(予想):70円(年2回 11月 35円、5月 35円)、年間利回り:4.4%(配当性向 84.2%)

| 決算期 | 1株当たり 年間配当金(円) | 配当性向(%) |

| 2017年5月期 | 70 | 200 |

| 2018年5月期 | 70 | 48.7 |

| 2019年5月期 | 70 | 107 |

| 2020年5月期 | 50 | 229 |

| 2021年5月期 | 35 | 54.0 |

年利回りは4.4%で、東証1部の単純平均2.36%(3/9時点) と比較すると高い水準です。

表4のように、直近5年間の配当金は、1株当たり35~70円で推移しており、幅があります。

配当性向は、50~200%程度で高くなっています。

この会社は、

株主への利益還元を重要な経営課題との一つとして考え、安定的に配当を維持することを基本方針としています。

剰余金の配当は、中間配当および期末配当の年2回を基本的な方針としています。

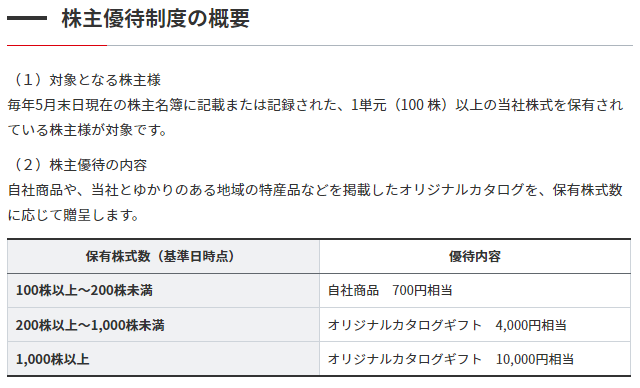

【株主優待】

この会社は、今年1月株主優待の新設を発表し、毎年5月末に100株以上保有の株主に、以下のものが贈呈されることになりました。

他の会社と異なり、200株保有の場合が最もお得で、オリジナルカタログギフトから4,000円相当の特産品(京丹波高原豚しゃぶしゃぶ、ふぐちり鍋セット、たっぷり牛たんシチュー詰合せ等)がいただけます。

200株保有の場合、配当金+株主優待(4,000円相当)で年利回り 5.7%になります。

こちらは、個人投資家にとってうれしい内容ですね!

【直近の株価動向】

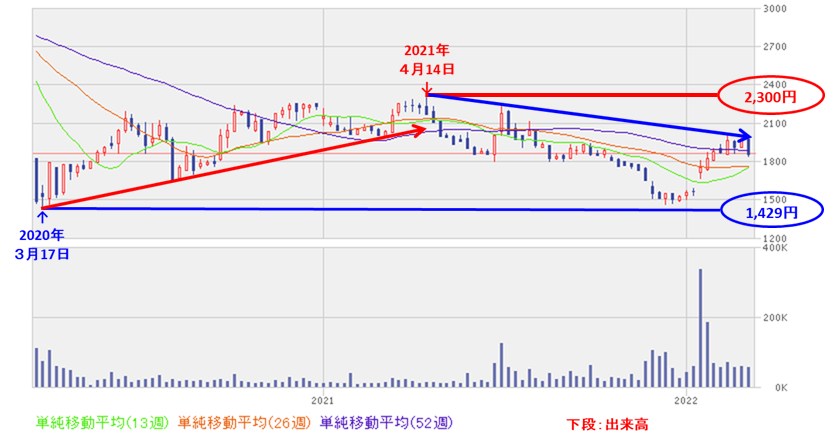

<週足チャート(直近2年間)>

週足ベースの株価は、一昨年のコロナショック時の安値(1,429円)から上昇し、昨年4月に高値(2,300円)をつけました。

しかしその後は、安値切り下げ、高値切り下げの下落トレンドで推移しています。

<日足チャート(直近3か月間)>

直近の株価は、今年1月の今2Qの決算発表と株主優待の新設の発表があった翌営業日(1/17)に窓を開けて急伸し、3月初旬まで上昇トレンドで推移していました。

しかし、その後は地合いの悪さとともに下落し始め、今回の立会外分売発表の翌営業日(3/10)は、短期的な需給悪化懸念からか窓を開けて売られ、前日比 274円安(-14.7%)で終了しました。

今後は、節目の1,500円程度で下げ止まって反発するのか、さらに下抜けるのか要注目です。

まとめ

【業績】

- 2022年5月期2Qの業績は、海外での自動車用販売が好調に推移し、前年同期比 増収だが、利益面は、営業利益は赤字、経常利益と純利益は黒字転換している。

- 2022年5月期通期予想は、前期比 増収減益で、営業利益と経常利益は減益、純利益は3割弱の増益を見込んでいる。

- 通期予想に対する進捗率は、2Q終了時点で売上高と経常利益は1/2ほどで順調だが、営業利益は赤字、純利益は1割ほどの進捗しかなく遅れている。

【株主還元】

- 配当金の年利回りは4.4%で、東証1部の単純平均2.36%(3/9時点) と比較すると高い水準。

- 直近5年間の配当金は、1株当たり35~70円で推移して幅があり、

配当性向は、50~200%程度で高い。 - 株主優待が今期末から新設され、5月末に100株以上保有の株主は、自社商品やカタログギフトの商品をいただける。

200株保有が最もお得で、その場合、配当金+株主優待(4,000円相当)の年利回りは5.7%になる。

【流動性・分売数量】

- 直近の出来高の5日平均は763百株、25日平均は257百株で、流動性は低い水準。

- 分売数量は、発行済み株式総数の約3.1%と少し多めの数量。

- 今回の立会外分売の目的は、今年4月からの東証の新市場区分のプライム市場の「流通株式時価総額」と「売買代金」の2項目の基準を早期に充足するためであり、目的が明確で株主の利益につながる。

【株価モメンタム】

- 週足ベースの株価は、一昨年のコロナショック時の安値(1,429円)から上昇し、昨年4月に高値(2,300円)をつけたが、

その後は、安値切り下げ、高値切り下げの下落トレンドで推移。 - 直近の株価は、今年1月の今2Qの決算発表と株主優待の新設の発表があった翌営業日(1/17)に窓を開けて急伸し、3月初旬まで上昇トレンドで推移。

- しかし、その後は地合いの悪さとともに下落し始め、今回の立会外分売発表の翌営業日(3/10)は、短期的な需給悪化懸念からか窓を開けて売られ、前日比 274円安(-14.7%)で終了。

ただ、地合いが、今後好転する兆しを見せる中、-14.7%下落は下げ過ぎともいえる。 - 今後の株価は、節目の1,500円程度で下げ止まって反発するのか、さらに下抜けるのか要注目。

以上のことから、

| レベル(最低⭐~最高⭐⭐⭐⭐⭐) | |

| 業績 | ⭐⭐⭐ |

| 株主還元(配当、株主優待等) | ⭐⭐⭐⭐⭐ |

| 株価モメンタム | ⭐⭐⭐⭐ |

| 流動性 | ⭐⭐ |

| 分売数量 | ⭐⭐⭐ |

| 総合判定 | ⭐⭐⭐⭐(買い) |

「買い」か「中立」か微妙なところですが、これから地合いが好転しそうな中、3/10に14.7%下落と、下げすぎたことも加味して判断しました。

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。