こんにちは!

直近で公募増資・売出(以下、PO)を実施した銘柄に関して、POに応募して買った場合、利益は出たのか?

受渡期日当日と受渡期日1週間後の結果を検証しました。

今回は、受渡期日が2022/1/26のミダックホールディングス、アネスト岩田、 1/31の三愛石油です。

最後までお付き合いいただけると嬉しいです💖

発行価格とその後の株価推移

まずは、発行(売出)価格で買って1週間(5営業日)後まで保有した場合、含み益なのか含み損なのか?確認していきましょう!

受渡期日の寄付又は大引けと1週間(5営業日)後の結果は、

アネスト岩田は全ての段階で損益プラス、

ミダックホールディングスと三愛石油は損益マイナス、

の結果でした。

アネスト岩田は、受渡日1週間後の寄付で売却した場合は11.6%もの利益が出ています。POで購入された方、おめでとうございます!

ちなみに私は、今回は購入無しでした。

それでは個別に見ていきましょう!

要因分析:ミダックホールディングス(6564)

この会社の2022年3月期2Qの業績は、前年同期比 増収増益で、売上は1割増、利益面は2~3割の増益と好調で、

売上高、各利益は半期ベースで過去最高を更新していました。

2022年3月期通期予想は、前期比で売上高は5%増、利益面は1割強増の増収増益を予想しており、それに対する進捗率は、売上高は5割そこそこで順調でした。

株主還元は、配当金は年利回り 0.1%(1/7時点) で、東証1部の単純平均2.01%と比較するとかなり低い水準でしたが、

創業 70 周年を迎えるにあたり、記念配当を2.5円追加し2倍の5円に増額修正されており、

株主優待があり、3月末に100株以上保有の株主は、500円相当のクオカードが贈呈され、配当金+株主優待の年利回りは0.3%となっていましたので、株主還元に努めていることはうかがえましたね。

株価モメンタムは、一昨年のコロナショック時の安値(386円)から右肩上がりの上昇をし続け、その安値の16倍もの高値(6,280円)を昨年9月下旬につけたのですが、

その後は、高値切り下げ安値切り下げの下降トレンドに転換して推移していました。

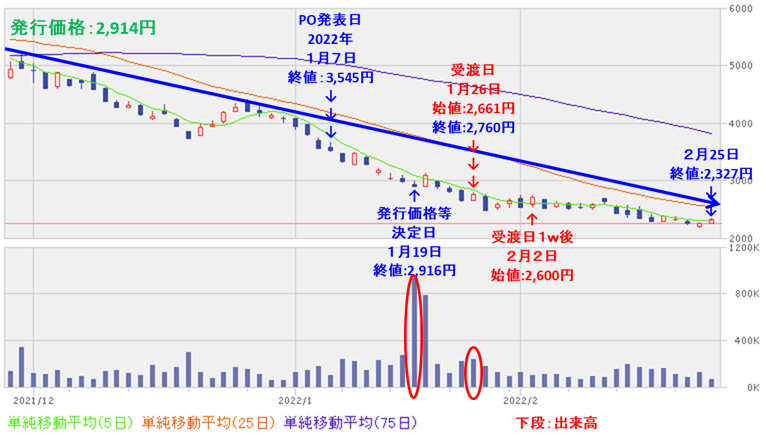

直近の株価は、昨年10月の高値(6,040円)から下落トレンドで推移し、PO発表日(1/7)まで、2,500円程度下げており、

今回のPOでの1株利益の希薄化懸念で、下値支持が見当たらない状況だったのですが、結局は下げ止まりませんでしたね。

ご参考(PO前の分析):【公募増資・売出(PO)は買いか?】ミダックホールディングス(6564)

【PO発表後の株価の動き】

<日足チャート(直近3か月)>

PO発表後の株価は、昨年10月初旬からの下落トレンドを継続して、

発行価格等決定日以降も下落基調でした。

2月に入ってからは、下落の幅が小さくなってきており、そろそろ横ばいから反転上昇してもおかしくないと思います。

要因分析:アネスト岩田(6381)

この会社の2022年3月期2Qの業績は、前年同期比 増収増益で、売上は2割増、利益面は5~6割の増益の結果で、

全ての地域セグメントで増収増益となっており、地域間の格差なく業績は好調でした。

通期の業績は、前期比で売上高は1割強増、利益面は1~2割強増の増収増益を予想しており、それに対する進捗率は、売上高は5割を超えており順調でした。

株主還元は、配当金は年利回り 3.2%(1/12時点)で、東証1部の単純平均2.03%(1/11時点) と比較すると高い水準であり、金額が同じ年もありましたが、年々増配傾向でした。

配当性向は25~40%前後で推移しており、会社の方針も連結業績配当性向35%以上を基準としており、安心感がありましたね。

株価モメンタムは、一昨年12月の高値(1,180円)の後は調整入りし、高値切り下げ安値切り下げの下落トレンドで推移しており、

直近3カ月の株価は、その流れを引き継ぎ、下落トレンドを継続して推移し、

今回のPO発表の翌営業日(1/12)は、短期的な需給悪化懸念からか、出来高を伴い窓を開けて大きく売られ、前日比 69円安(-7.9%)となりましたが、

直近の安値(800円)を終値ではキープしていたので、期待できるかなと考えていました。

ご参考(PO前の分析):【公募増資・売出(PO)は買いか?】アネスト岩田(6381)

【PO発表後の株価の動き】

<日足チャート(直近3か月)>

PO発表以降の株価は、売出価格等決定日(1/19)の2営業日後まで下げましたが、

その後は、株式の売出による短期的な需給悪化懸念が和らぎ、上昇に転じ、直近では800円を超えて推移しています。

要因分析:三愛石油(8097)

この会社の2022年3月期2Qの業績は、前年同期比 増収増益で、売上は3割弱増、利益面は1割前後の増益の結果で好調でした。

今回のPO発表と同時に、2022年3月期通期の業績予想の売上高を、原油高の高騰に伴い石油製品の販売価格が上昇したため、当初予想から3割強増額予想をしており、前期比で売上高は3割増、利益面は1割前後の増収増益を見込んでいました。

修正後の通期予想に対する2Qまでの進捗率は、売上高、利益面ともに4~5割程度で、ほどほどの進捗でしたね。

株主還元は、配当金は年利回り 2.5%(1/17時点) で、東証1部の単純平均2.04%(1/14時点) と比較すると高い水準で、

直近5年間の配当金は金額が同じ年もありますが、年々増配傾向であり、配当性向は20%台で安定して推移していました。

株価モメンタムは、、昨年9月に高値(1,614円)をつけるまで、右肩上がりの上昇トレンドで推移していましたが、その後は、高値切り下げ安値切り下げの下落基調に転換しており、

直近の株価は、今回のPO発表の翌営業日(1/17)に短期的な需給悪化懸念からか、前日比 256円安(-18.9%)と出来高を伴い大きく売られ、

この下落で、直近の11月下旬につけた安値(1,162円)を下回ってきましたので、今後は節目の1,000円近辺で下げ止まり、上昇に転じていくのか注目していましたが、結局割り込んでしまいましたね。

ご参考(PO前の分析):【公募増資・売出(PO)は買いか?】三愛石油(8097)

【PO発表後の株価の動き】

<日足チャート(直近3か月)>

PO発表後の株価は、売出価格等決定日の3営業日後まで下げました。

そして、その後は上昇に転じましたが、売出価格(935円)を上回ることができず、直近(2/25)でようやく売出価格を上回ってきています。

まとめ

ミダックホールディングス(6564) 、アネスト岩田(6381)、三愛石油(8097)のPO予想と一週間(5営業日)後の株価は、

| 銘柄名 | 事前予想 | 結果(損益) (「1週間(5営業日)後始値」 ー「発行(売出)価格」) [円](%) | 判定 |

| ミダック ホールディングス | 中立 | -314 (-10.8) | × |

| アネスト岩田 | 中立 | +82 (+11.6) | × |

| 三愛石油 | 中立 | -2 (-0.2) | 〇 |

※事前予想の「買い」は発行(売出)価格から3%以上の上昇、「中立」は±3%、「見送り」は3%以上の下落を想定しています。

でした。

今回は1勝2敗、勝率0.333の結果でした。反省ですm(_ _”m)

アネスト岩田は、日程平均が1/27に底をつき、その後しばらくは上昇しましたので、その波に乗っていけましたね。

ミダックホールディングスは、昨年10月初旬からの下落トレンドを継続しており、発行価格等決定日以降も下落基調は変わらなかったですね。

三愛石油は、売出価格等決定日の3営業日以降は上昇に転じたのですが、戻りが鈍く、売出価格(935円)は上回ることができませんでした。

今後の株価動向ですが、

ミダックホールディングスは、成長途上の会社でもあり業績も良く、今後地合いも良くなってくれば、株価の大幅上昇も期待できると考えています。

アネスト岩田は、地味ながら、業績は堅調なため、少しづつではありますが、株価は上昇してくるものと思われます。

三愛石油は、昨今のエネルギー高もあり、株式の売出による需給悪化も徐々に解消して株価は戻していますので、今後の堅調な値動きに期待です。

参考になればうれしいです✨

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。