こんにちは!

直近で立会外分売の実施を発表した銘柄に関して、分売で買った場合、利益を得ることができるのか?直近の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証1部から倉庫・運輸関連業種の日新です。

最後までお付き合いいただけるとうれしいです!

- 立会外分売とは?

新規株主を増やすことを目的として、上場会社が大株主である銀行やオーナー経営者などの保有株を小口に分けて、証券取引所の立会外で不特定多数に売り出すこと。

取引開始前など取引時間外(=立会外)に売り出されることからこのように呼ばれる。

- 立会外分売の魅力

- 前日終値より安く購入可能

- 立会外分配における買付側の購入価格は確定値段(1本値)で、分売実施日の前日終値よりディスカウントされるのが一般的。過去の例では、約3~5%のディスカウントで実施されています。(ディスカウント率は取引所の規定により最大10%)

- 買付手数料はかからない

- 立会外分売による買付は、通常の立会時間内の取引と種類が異なるため一般的に手数料はかからない。(売却時には通常の手数料が発生)

- 即日売却OK

- 立会外分売で取得した株式は、実施日(買付当日)から売却することが可能

- 前日終値より安く購入可能

- デメリット:抽選で外れることもある

- 買い申し込みが多いと、抽選ではずれて購入できないこともある。

立会外分売の概要

実施日や株数は以下です。実施予定日は幅があり、実際の実施日と販売価格は、会社側から実施日前日に発表があります。

分売数量は決まっていて、100株単位で最大1,000株まで購入できます。

早ければ12/2(木)の夕刻に、会社側からの適時開示で分売値段のお知らせがあります。このブログでも追記しますので、チェックしてくださいね💖

| 分売予定日 | 2021 年 12 月3日(金)(12/2発表) |

| 分売数量 | 105,700 株 (発行済み株式総数 20,272,769 株の約0.5%) |

| 分売値段 | 1,482 円 (12/2発表) |

| ディスカウント率 | 2.44 % (12/2発表) |

| 申込単位数量 | 100株 |

| 申込上限数量 | 1,000株 |

| 実施の目的 | 一定数量の売却意向があり、検討した結果、 株式の分布状況の改善及び流動性の向上を図るため |

分売数量は、発行済み株式総数の約0.5%と少ない数量※です。

※一概に言えませんが、目安として、5%以上:かなり多い、3%以上5%未満:多い、1%以上3%未満:ほどほど、1%未満:少ないとしています。

この銘柄の直近の出来高(売買が成立した株式の数量)の5日平均は589百株、25日平均は478百株で、流動性は少し低い水準です。

どんな会社?

日新グループは、国内外にわたる物流事業をはじめとして、旅行事業や不動産事業を運営しています。

子会社・関連会社は、物流事業(米州地域4社、欧州地域7社、東南アジア・インド地域16社、中国8社、国内28社の63社)及び旅行事業(11社)、不動産事業(不動産専業1社を含む4社)により構成されています。

事業セグメントは、

主力の国際物流事業を中心とする「物流事業」(国際輸送、国内輸送、倉庫、港湾運送、通関、船舶代理店、引越)、その他関連事業である「旅行事業」及び「不動産事業」の3つが決算報告のセグメントです。

2021年3月期通期のセグメント別売上高構成比は、

- 物流事業 96.5%

- 旅行事業 2.7%

- 不動産事業 0.8%

となっており、ほとんどが主力の「物流事業」の売上になっています。

直近の経営概況

【2022年3月期2Q(2021年4月~2021年9月)の経営成績】(2021年11月8日発表)

| 決算期 | 売上高 [億円] (前年同期比[%]) | 営業利益 [百万円] (同) | 経常利益 [百万円] (同) | 親会社株主に 帰属する純利益 [百万円] (同) |

| 2021年3月期2Q累計 | 691 (△33.1) | △251 (ー) | 612 (△73.5) | △155 (ー) |

| 2022年3月期2Q累計 | 859 (24.2) | 3,603 (ー) | 4,344 (609) | 2,364 (ー) |

| 2022年3月期通期会社予想 (2021年11月1日修正) | 1,530 (△1.9) | 6,400 (145) | 7,300 (70.3) | 4,900 (144) |

| 通期予想に対する2Qの進捗率[%] | 56.2 | 56.3 | 59.5 | 48.2 |

2022年3月期2Qの業績は、前年同期比 増収増益で、売上は2割強増、利益面は営業利益と純利益は黒字転換、経常利益は7倍以上の利益となっており好調です。

通期予想に対する進捗率は、売上高、利益面ともには5割そこそこで順調です。

【2022年3月期2Qの状況、経営成績の要因】

物流事業は、2Qを通し好調な取扱いが継続しました。

旅行事業は、国内旅行の取扱人数が上昇に転じたことに加え、経費削減施策も順調に進捗し、利益は大幅に改善しました。

これらの結果が、表2の経営成績です

【セグメント別の業績】

セグメント別の業績は、表3の結果になりました。

| セグメント | 売上高[億円] (前年同期比[%]) | セグメント利益 [百万円](同) |

| 物流 | 841 (25.4) | 3,848 (418) |

| 旅行 | 11.7 (△22.1) | △647 (前期1,379百万の損失) |

| 不動産 | 8.5 (9.8) | 392 (3.9) |

主力の「物流事業」は、売上が前期比2割強増、利益は5倍以上増で好調でした。

「旅行事業」はコロナ禍で振るわず、減収ですが、前年同期からは赤字幅縮小。「不動産事業」は微増の増収増益の結果です。

<物流事業>

(日本)

航空輸出は、海上コンテナ不足による航空輸送への切り替えが継続、自動車関連貨物の荷動きも好調に推移しました。

また、海上輸出は、輸送スペース確保に努め、取扱いが増加しました。海上輸入についても中国からの家電製品輸入が好調に推移しました。

(アジア)

自動車関連貨物の増加によりタイ、マレーシア、ベトナム、インドネシアの航空需要が好調に推移しました。

ベトナムでは自動車関連の他、電子部品、家電製品の航空輸出が好調に推移しました。また、コンテナ不足の影響が続くタイでは、輸送スペースを優先確保し、海上輸出貨物の取扱いが増加しました。

(中国)

香港発家電製品、電子部品の輸出が2Qを通し好調に推移しました。また、物流混乱が続く中、現地法人各社は、輸送スペース確保に尽力し、通常貨物のみならず緊急貨物の輸出も増加しました。

(米州)

自動車関連貨物については、航空輸出の回復に加え、港湾混雑による海上輸入貨物の国内代替輸送が2Qを通し継続しました。

また、家電製品の倉庫保管、国内配送業務も堅調に推移しました。食品関連では航空輸出、海上輸入ともに取扱物量が増加しました。

(欧州)

ドイツでは家電製品の倉庫保管、国内配送に加え、フォワーディング業務(輸送の依頼主 (荷主)と実際の輸送業者(キャリア)の間に立って、貿易事務や輸送手配に付随して発生する専門業務を助ける仕事)も増加しました。

ベルギーでは自動車関連貨物の輸出入が好調でした。ポーランドでは7月を底に倉庫業務が回復しました。英国では7月に主要取引先の自動車生産工場が閉鎖となりましたが、新たに非日系企業との取引を開始しました。

<旅行事業>

期初に設定した経費削減施策は順調に進捗しました。国内旅行は、一部海外旅行からのシフトが見られ、取扱人数が増加しました。

一方、海外業務渡航については取扱人数が増加に転じたものの、本格的回復には至りませんでした。

<不動産事業>

京浜地区における工事関連の監理業務が増加しました。

【財政面の状況】

<自己資本比率>

自己資本比率(自己資本(総資本-他人資本)÷総資産)×100)は、2022年3月期2Q末時点で48.2%と前期末(47.6%)から0.6ポイント増加しました。

自己資本比率の数値としては問題ないレベルです。(目安として、20%以上を安全圏内としています。)

<キャッシュ・フロー>

2022年3月期2Q累計のキャッシュ・フロー(以下、CF)の状況は、営業活動によるCF 37.3億円の収入、投資活動によるCF 36.8億円の支出の結果、営業活動によるCFと投資活動によるCFを合計したフリーCF※は0.5億円のプラスとなりました。

※フリー・キャッシュ・フロー:プラスの場合、会社が使える資金があることを意味し、マイナスの場合、会社が自由に使うことができる資金が少ないことを意味する。

前期(2021年3月期)2QのフリーCF(マイナス16.3億円)と比較すると、16.8億円増加しています。

これは主に、有形固定資産の取得による支出が前年同期比で18.6億円減少し、投資CFの支出が減少したことが要因です。

【今期(2022年3月期)の見通し】

2022年3月期2Q決算発表に先立ち11/1に、2022年3月期通期の業績予想を上方修正しています。

業績予想は、表4のようになっています。

| 売上高 [億円] | 営業利益 [百万円] | 経常利益 [百万円] | 親会社株主に 帰属する 当期利益 [百万円] | 1 株当たり 当期純利益 [円] | |

| 前回(5/10)発表予想 | 1,470 | 4,000 | 4,500 | 2,700 | 139.29 |

| 今回(11/1)修正予想 | 1,530 | 6,400 | 7,300 | 4,900 | 254.26 |

| 増減額 | 60 | 2,400 | 2,800 | 2,200 | ー |

| 増減率[%] | 4.1 | 60.0 | 62.2 | 81.5 | ー |

売上高は当初予想から微増、利益面は6~8割増額しています。

修正の理由は、

ワクチン接種率の地域差や新型ウイルス変異株発生による感染者拡大の影響で、荷動きが鈍化するとの予想に反し、好調な荷動きが継続しました。

また、輸送スペースが逼迫する中、安定供給に努め、通常貨物に加え緊急貨物取扱いも増加し、2Q累計の業績予想を修正し、

通期業績予想は、輸送スペースの逼迫は当面継続し、荷動きは安定化に向かうものと予測しているためです。

今回の業績の上方修正に伴い、期末配当の予想を前回予想の1株につき28円から2円増配し、30円(年間58円)と修正しました。こちらは株主にとってうれしいですね!

株価指標

【11/29(月)終値時点の数値】

- 株価:1,570円

- 時価総額:318億円

- PER:6.18倍

PERは、同業で時価総額が近い、近鉄エクスプレス(9375) 6.0倍、丸全昭和運輸(9068) 8.5倍、三菱倉庫(9301) 15.3倍と比較すると、低い水準です。

- PBR:0.46倍

- 信用倍率(信用買い残÷信用売り残):46.5倍

- 年間配当金(予想):58円(年2回 9月 28円、3月 30円)、年間利回り:3.7%(配当性向 22.8%)

配当は年利回り 3.7%で、東証1部の単純平均1.96%(11/26時点) と比較すると高い水準です。

| 決算期 | 1株当たり 年間配当金(円) | 配当性向(%) |

| 2017年3月期 | 45 | 20.2 |

| 2018年3月期 | 50 | 19.0 |

| 2019年3月期 | 55 | 24.6 |

| 2020年3月期 | 56 | 40.8 |

| 2021年3月期 | 56 | 54.1 |

表5のように、直近5年間の配当金は、2021年3月期以外は連続増配を重ねています。

配当性向は20~50%弱と少し幅があります。

この会社は、

将来の経営環境の変化や事業展開などを見据え、業績、財務状況、配当性向の水準などを総合的に勘案し、安定的配当の継続を基本に、株主に対する利益還元の充実に努め、

内部留保資金は、経営基盤の確立に向け、中長期的見地に立ったグローバルな事業展開をはじめ、物流施設やIT関連の整備・拡充及び財務体質の強化のために活用していくとしています。

【直近の株価動向】

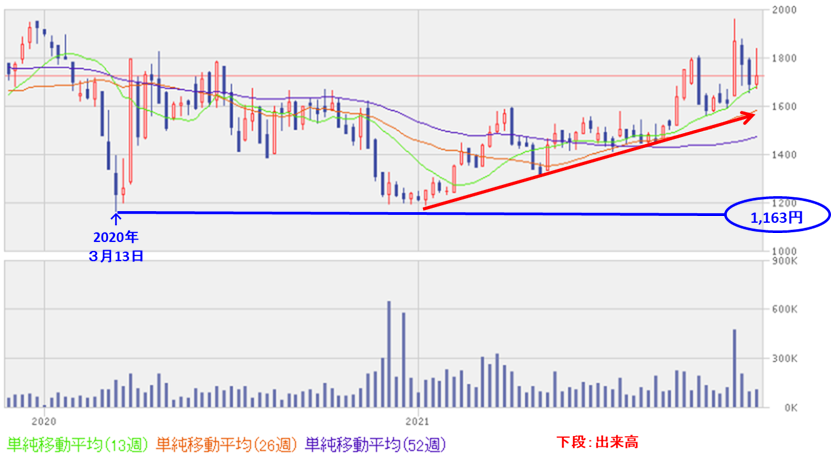

<週足チャート(直近2年間)>

株価は、昨年のコロナショック時に安値(1,163円)をつけ一旦は上昇したのですが続かず、この安値に戻りかけましたが、

今年(2021年)の年初から再び上昇し始め、その後は上昇トレンドを継続しています。

<日足チャート(直近3か月間)>

直近の株価は、75日移動平均線(青線)の上で、緩やかな上昇トレンドで推移しており、

今2Qに先立ち発表した通期業績予想の上方修正の翌営業日(11/2)に、窓を開けて出来高を伴い大きく上げました(前日比 235円高(+14.1%))。

しかし、翌営業日(11/4)に高値(1,957円)をつけた後は続かず下落しており、

今回の立会外分売発表の翌営業日(11/29)は地合いが悪かったことも重なり、短期的な需給悪化懸念と合わせて、前日比 153円(-8.9%)下げ、75日移動平均線を割り込んでいます。

今後は、1,500円付近の節目で下値支持がありますので、ここで下げ止まり上昇に転じるのか、下抜けるのか要注目です。

まとめ

【業績】

- 2022年3月期2Qの業績は、前年同期比 増収増益で、売上は2割強増、利益面は営業利益と純利益は黒字転換、経常利益は7倍以上の利益となっており好調。

- 今期(2022年3月期)の通期予想は、今2Q業績発表に先立ち、好調な荷動きが継続し輸送スペースが逼迫し、通常貨物に加え緊急貨物取扱いも増加したことを受け、売上高は当初予想から微増、利益面は6~8割増額の上方修正をした。

- その上方修正後の業績予想に対し、進捗率は売上高、利益面ともには5割そこそこで順調。

【株主還元】

- 配当は年利回り 3.7%で、東証1部の単純平均1.96%(11/26時点) と比較すると高い水準。

- 直近の配当金は、直近5年間で前期(2021年3月期)を除き、連続増配している。

【流動性】

- 直近の出来高の5日平均は589百株、25日平均は478百株で、流動性は少し低い水準。

- 分売数量は、発行済み株式総数の約0.5%と少ない数量。

【株価モメンタム】

- 週足ベースの株価は、昨年のコロナショック時に安値(1,163円)をつけ一旦は上昇したが続かず、この安値に戻りかけたが、今年(2021年)の年初から再び上昇し始め、その後は上昇トレンドを継続。

- 直近の株価は、75日移動平均線の上で、緩やかな上昇トレンドで推移し、2Q決算発表前の上方修正で急騰後、その後調整した。

- 今回の立会外分売発表の翌営業日(11/29)は地合いが悪かったことも重なり、短期的な需給悪化懸念と合わせて、前日比 153円(-8.9%)下げ、75日移動平均線を割り込んだ。今後は、1,500円付近の節目で下げ止まり上昇に転じるのか、下抜けるのか要注目。

以上のことから、

| レベル(最低⭐~最高⭐⭐⭐⭐⭐) | |

| 業績 | ⭐⭐⭐⭐ |

| 株主還元(配当、株主優待等) | ⭐⭐⭐⭐ |

| 株価モメンタム | ⭐⭐⭐ |

| 流動性 | ⭐⭐ |

| 分売数量 | ⭐⭐⭐⭐ |

| 総合判定 | ⭐⭐⭐⭐(買い) |

と判断しました。

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。