こんにちは!

直近で立会外分売の実施を発表した銘柄に関して、分売で買った場合、利益を得ることができるのか?直近の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証2部から食料品業種のはごろもフーズです。

最後までお付き合いいただけるとうれしいです!

- 立会外分売とは?

新規株主を増やすことを目的として、上場会社が大株主である銀行やオーナー経営者などの保有株を小口に分けて、証券取引所の立会外で不特定多数に売り出すこと。

取引開始前など取引時間外(=立会外)に売り出されることからこのように呼ばれる。

- 立会外分売の魅力

- 前日終値より安く購入可能

- 立会外分配における買付側の購入価格は確定値段(1本値)で、分売実施日の前日終値よりディスカウントされるのが一般的。過去の例では、約3~5%のディスカウントで実施されています。(ディスカウント率は取引所の規定により最大10%)

- 買付手数料はかからない

- 立会外分売による買付は、通常の立会時間内の取引と種類が異なるため一般的に手数料はかからない。(売却時には通常の手数料が発生)

- 即日売却OK

- 立会外分売で取得した株式は、実施日(買付当日)から売却することが可能

- 前日終値より安く購入可能

- デメリット:抽選で外れることもある

- 買い申し込みが多いと、抽選ではずれて購入できないこともある。

立会外分売の概要

実施日や株数は以下です。実施予定日は幅があり、実際の実施日と販売価格は、会社側から実施日前日に発表があります。

分売数量は決まっていて、100株単位で最大1,000株まで購入できます。

早ければ11/19(金)の夕刻に、会社側からの適時開示で分売値段のお知らせがあります。このブログでも追記しますので、チェックしてくださいね💖

| 分売予定期間 | 2021 年 11 月 22 日(月)(11/19決定) |

| 分売数量 | 40,000株 (発行済み株式総数 10,325,365 株の約0.4%) |

| 分売値段 | 3,012 円 (11/19決定) |

| ディスカウント率 | 3.00 % (11/19決定) |

| 申込単位数量 | 100株 |

| 申込上限数量 | 1,000株 |

| 実施の目的 | 同社株式の分布状況の改善及び流動性の向上を図るため |

分売数量は、発行済み株式総数の約0.4%と少ない数量※です。

※一概に言えませんが、目安として、5%以上:かなり多い、3%以上5%未満:多い、1%以上3%未満:ほどほど、1%未満:少ないとしています。

この銘柄の直近の出来高(売買が成立した株式の数量)の5日平均は20百株、25日平均は8百株で、流動性は低い水準です。

どんな会社?

ツナ缶でおなじみの『シーチキン』が主力商品で、缶詰・レトルト食品・ギフト・パスタ・パスタソース・包装米飯などの各種食品の製造・販売をしている会社です。

その他にも、ペットフード・フィッシュエキス等の製造・販売もしています。

事業セグメントは、食品事業の単一セグメントで、

2021年3月期通期の製品群別売上高構成比は、

- 家庭用食品 84.1%

- ツナ 47.4%

- デザート 7.1%

- パスタ&ソース 10.6%

- 総菜 10.0%

- 削りぶし・のり・ふりかけ類 5.3%

- ギフト・その他食品 3.7%

- 業務用食品 13.3%

- ペットフード・バイオ他 2.1%

- その他 0.5%

「家庭用食品」の売上が大きく8割以上で、中でも主力の「ツナ」が全体の半分程度を占めています。

売上が一番伸びているのは、「ペットフード・バイオ他」で前期比 11.3%増となっています。

直近の経営概況

【2022年3月期2Q(2021年4月~2021年9月)の経営成績】(2021年11月12日発表)

| 決算期 | 売上高 [億円] (前年同期比[%]) | 営業利益 [百万円] (同) | 経常利益 [百万円] (同) | 親会社株主に 帰属する純利益 [百万円] (同) |

| 2021年3月期2Q累計 | 351 (ー※) | 2,565 (ー※) | 2,818 (ー※) | 2,081 (ー※) |

| 2022年3月期2Q累計 | 354 (0.6) | 2,014 (△21.5) | 2,195 (△22.1) | 1,815 (△12.8) |

| 2022年3月期通期会社予想 | 680 (1.0) | 2,200 (△35.5) | 2,700 (△30.9) | 2,100 (△29.4) |

| 通期予想に対する2Qの進捗率[%] | 52.0 | 91.5 | 81.3 | 86.4 |

2022年3月期2Qの業績は、前年同期比 増収減益で、売上は微増、利益面は1~2割程度減益の結果となっています。

通期予想も増収減益予想ですが、売上高は微増、利益面は3割程度の減益を見込んでいます。

通期予想に対する進捗率は、売上高は計画通りですが、利益面は2Q終了時点で通期の予想に到達しようとしており、

今2Qの決算発表時に通期予想を上方修正しなかったことから、会社側の予想が保守的という印象があります。

【2022年3月期2Qの状況、経営成績の要因】

食品業界では、コロナ禍で新しい生活様式に合わせた対応が求められたことに加え、原材料等の価格上昇等、引き続き厳しい経営環境となりました。

このような中、同社グループは、中期経営計画の優先課題である信頼感・安心感のある「はごろも」ブランドの確立に取り組みました。

具体的には、健康志向や簡便性・利便性を追求した新製品の発売やSNS・動画サイトを利用した販促展開、メニュー提案の強化等を進めました。

この結果、家庭用製品の販売は、比較的堅調に推移したものの、コロナ禍による内食需要の急拡大が一服したこともあり、前年同期比で微減となりました。

一方で業務用製品の販売は、各種給食やコンビニエンスストア向けの需要が回復基調であること等により伸長したため、当2Q累計期間の売上高は前年同期比0.6%増となりました。

利益面では、原材料等の価格上昇および昨年稼働を開始した新プラントの減価償却費の負担により売上原価率が上昇しました。

あわせて、販売奨励金や物流費が増加したこと等から、同21.5%減、海外関連会社の持分法による投資利益が減少したこと等により、経常利益は同22.1%減、親会社株主に帰属する四半期純利益は同12.8%減となりました。

【製品別の業績】

製品別の売上高は、表3の結果になりました。

| 製品群 | 製品 | 売上高[億円] (前年同期比[%]) | 構成比[%] |

| 家庭用食品 | (全体) | 286 (△1.5) | 80.9 |

| ツナ | 164 (△1.3) | 46.3 | |

| デザート | 29.3 (0.5) | 8.3 | |

| パスタ&ソース | 28.9 (△2.1) | 8.2 | |

| 総菜 | 34.0 (0.6) | 9.6 | |

| 削りぶし・のり ・ふりかけ類 | 16.7 (△10.2) | 4.7 | |

| ギフト ・その他食品 | 13.5 (△1.6) | 3.8 | |

| 業務用食品 | 56.8 (12.3) | 16.1 | |

| ペットフード ・バイオ他 | 8.4 (10.5) | 2.4 | |

| その他 | 2.0 (△17.2) | 0.6 |

主力の「家庭用食品」は削りぶし・のり・ふりかけ類の売上が減少し、全体で減収となっています。

一方、「業務用食品」と「ペットフード・バイオ他」の売上は前期比1割程度増加しています。

個別では、以下の状況になっています。

<ツナ>

開けやすく後片付けに便利なパウチタイプの「シーチキンSmile」シリーズ等が好調でしたが、油漬缶詰は前年同期のコロナ禍での需要急拡大が一服したことから、売上高は前年同期比1.3%減少しました。

<デザート>

フルーツパウチが好調だったことに加え、紙容器入りの新製品「朝からスイーツ」シリーズが寄与し、売上高は同0.5%増加しました。

<パスタ&ソース>

結束タイプのスパゲティやマカロニの販売が微減となったことに加え、価格改定の影響等によりソースの販売機会が減少し、売上高は同2.1%減少しました。

<総菜>

家庭での調理機会が増加したことから、引き続き「シャキッとコーン」シリーズや料理素材のパウチタイプ「ホームクッキング」シリーズが好調で売上高は同0.6%増加しました。

<削りぶし・のり・ふりかけ類>

削りぶしやのりの競争が激化したことにより、売上高は同10.2%減少しました。

<ギフト・その他食品>

個食タイプの包装米飯「パパッとライス」は好調でしたが、贈答品市場の回復

が進まずギフトが低調で売上高は同1.6%減少しました。

<業務用食品>

各種給食やコンビニエンスストア向けの需要が回復基調であること等により、売上高は同12.3%増加しました。

<ペットフード・バイオ他>

添加物不使用のペットフード「無一物」シリーズや猫用ふりかけの「ねこふり」シリーズが好調で、売上高は同10.5%増加しました。

【財政面の状況】

自己資本比率は、2022年3月期2Q末時点で55.9%と前期末(57.0%)から1.1ポイント減少しました。

自己資本比率の数値としては十分なレベルです。(20%以上を安全圏内としています。)

また、2022年3月期2Q累計のキャッシュ・フロー(以下、CF)の状況は、営業活動によるCF 33.6億円の収入、投資活動によるCF 10.8億円の支出の結果、営業活動によるCFと投資活動によるCFを合計したフリーCF※は22.8億円のプラスとなりました。

※フリー・キャッシュ・フロー:プラスの場合、会社が使える資金があることを意味し、マイナスの場合、会社が自由に使うことができる資金が少ないことを意味する。

前期(2021年3月期)2QのフリーCF(プラス27.4百万円)から22.5億円増加しています。

これは主に、売上債権の増加や未払金の減少があったものの、税金等調整前四半期純利益を計上したことや仕入債務およびその他の引当金の増加により、営業CFの収入が増加したことが要因です。

【今期(2022年3月期)の見通し】

2022年3月期の通期連結業績予想については、原材料価格や物流費等の一段の上昇もあり、収益面では大変厳しい環境を見込んでいることから、2021年5月13日の発表から変更されていません。

株価指標

【11/17(水)終値時点の数値】

- 株価:3,105円

- 時価総額:321億円

- PER:13.9倍

PERは、同業で時価総額が近い、ピエトロ(2818) 28.4倍、ケンコーマヨネーズ(2915) 21.6倍、正栄食品(8079) 23.2倍と比較すると、低い水準です。

- PBR:0.85倍

- 信用倍率(信用買い残÷信用売り残):ー(信用売り残無し)

- 年間配当金(予想):50円(年2回 9月 25円、3月 25円)、年間利回り:1.6%(配当性向 22.4%)

配当は年利回り 1.6%で、東証2部の単純平均1.97%(11/16時点) と比較すると少し低い水準です。

| 決算期 | 1株当たり 年間配当金(円) | 配当性向(%) |

| 2017年3月期 | 36 | 19.3 |

| 2018年3月期 | 36 | 20.4 |

| 2019年3月期 | 36 | 34.1 |

| 2020年3月期 | 46 | 18.7 |

| 2021年3月期 | 50 | 15.8 |

表4のように、直近5年間の配当金は、2017~2019年3月期は変わらずですが、直近2年間は連続増額されています。

配当性向は15~35%程度で推移しています。

この会社は、

財務体質の強化のために内部留保の充実をはかるとともに、安定した配当を続けることを基本としています。

内部留保については、一層の品質向上と生産合理化のための投資と安定的な配当の維持への備えに充てていくとしています。

【株主優待】

この会社は、株主優待制度があり、3月末と9月末の年2回、500株以上保有の株主に、継続保有期間3年未満の場合3,000円相当、3年以上の場合5,000円相当の様々な同社製品が贈呈されます。

少しハードルは高いですが、

500株保有の場合、配当金+株主優待は、3年未満保有の場合は年利回りは2.0%(3年以上保有の場合:2.3%)になります。こちらはうれしいですね!

【直近の株価動向】

<週足チャート(直近2年間)>

株価は、昨年のコロナショック時の安値(2,555円)を付けた後、急激に上昇し、昨年8月に高値(3,450円)をつけました。

しかし、その後は株価は落ち着いて、現在は3,100~3,300円のレンジ内で推移しています。

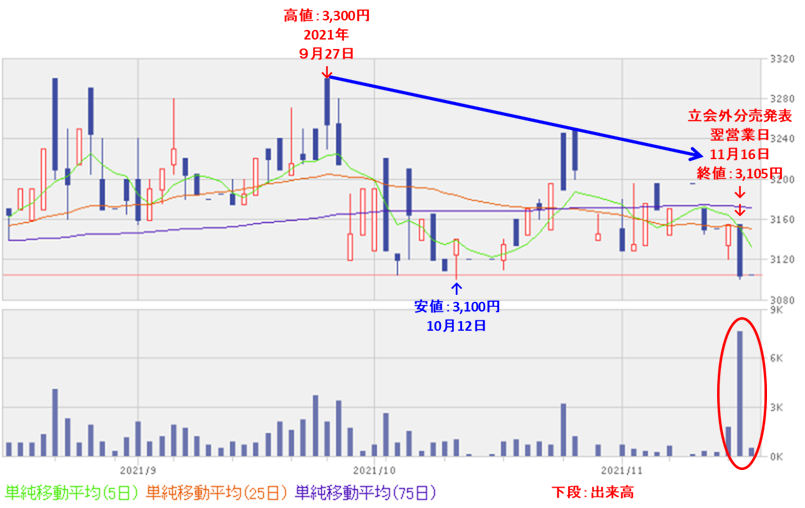

<日足チャート(直近3か月間)>

直近の株価は、9月下旬に高値(3,300円)を付けた後は、高値切り下げの下落基調で推移しています。

今回の立会外分売の発表を受け、翌営業日(11/16)は短期的な需給懸念からか、出来高を伴い大きな陰線をつけて、前日比 50円安(-1.6%)と下げました。

直近の10/12につけた安値(3,100円)を下抜けてくると、もう一段安が懸念されます。

まとめ

【業績】

- 2022年3月期2Qの業績は、前年同期比 増収減益で、売上は微増だが、原材料等の価格上昇や昨年稼働を開始した新プラントの減価償却費の負担により売上原価率が上昇し、利益面は1~2割程度減益の結果となっている。

- 2022年3月期通期予想は増収減益予想で、売上高は微増、利益面は3割程度の減益を見込んでいる。

- 通期予想に対する進捗率は、売上高は計画通りで、利益面は2Q終了時点で通期の予想にもう少しで到達しようとしているが、原材料価格や物流費等の一段の上昇があり、収益面では大変厳しい環境を見込んでいるため、今2Qの決算発表時に通期予想を上方修正しなかった。

【株主還元】

- 配当は年利回り 1.6%で、東証2部の単純平均1.97%(11/16時点) と比較すると少し低い水準。

- 直近5年間の配当金は、前年から変わらずの年もあるが、増配傾向にある。

- 株主優待制度があり、500株以上保有が条件で少しハードルが高いが、3月末と9月末の年2回、500株以上保有の株主に、継続保有期間3年未満の場合3,000円相当、3年以上の場合5,000円相当の様々な同社製品がいただける。

【流動性】

- 直近の出来高(売買が成立した株式の数量)の5日平均は20百株、25日平均は8百株で、流動性は極端に低い水準。

- 分売数量は、発行済み株式総数の約0.4%と少ない数量。

【株価モメンタム】

- 週足ベースの株価は、昨年のコロナショック時の安値(2,555円)を付けた後、急激に上昇し、昨年8月に高値(3,450円)をつけたが、その後は株価は落ち着いて、現在は3,100~3,300円のレンジ内で推移。

- 直近の株価は、9月下旬に高値(3,300円)を付けた後は、高値切り下げの下落基調で推移。今回の立会外分売の発表を受け、翌営業日(11/16)は短期的な需給懸念からか、出来高を伴い大きな陰線をつけて、前日比 50円安(-1.6%)と下げた。直近の10/12につけた安値(3,100円)を下抜けてくると、もう一段安が懸念される。

以上のことから、

| レベル(最低⭐~最高⭐⭐⭐⭐⭐) | |

| 業績 | ⭐⭐⭐ |

| 株主還元(配当、株主優待等) | ⭐⭐⭐ |

| 株価モメンタム | ⭐⭐ |

| 流動性 | ⭐ |

| 分売数量 | ⭐⭐⭐⭐⭐ |

| 総合判定 | ⭐⭐⭐(中立) |

と判断しました。

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。