こんにちは!

直近で立会外分売の実施を発表した銘柄に関して、分売で買った場合、利益を得ることができるのか?直近の経営状況や客観的な指標、株価モメンタム等を踏まえ、総合的に分析しました。

今回は、東証ジャスダックから小売業種のフライングガーデンです。

最後までお付き合いいただけるとうれしいです!

- 立会外分売とは?

新規株主を増やすことを目的として、上場会社が大株主である銀行やオーナー経営者などの保有株を小口に分けて、証券取引所の立会外で不特定多数に売り出すこと。

取引開始前など取引時間外(=立会外)に売り出されることからこのように呼ばれる。

- 立会外分売の魅力

- 前日終値より安く購入可能

- 立会外分配における買付側の購入価格は確定値段(1本値)で、分売実施日の前日終値よりディスカウントされるのが一般的。過去の例では、約3~5%のディスカウントで実施されています。(ディスカウント率は取引所の規定により最大10%)

- 買付手数料はかからない

- 立会外分売による買付は、通常の立会時間内の取引と種類が異なるため一般的に手数料はかからない。(売却時には通常の手数料が発生)

- 即日売却OK

- 立会外分売で取得した株式は、実施日(買付当日)から売却することが可能

- 前日終値より安く購入可能

- デメリット:抽選で外れることもある

- 買い申し込みが多いと、抽選ではずれて購入できないこともある。

立会外分売の概要

実施日や株数は以下です。実施予定日は幅があり、実際の実施日と販売価格は、会社側から実施日前日に発表があります。

分売数量は決まっていて、100株単位で最大500株まで購入できます。

早ければ11/17(木)の夕刻に、会社側からの適時開示で分売値段のお知らせがあります。このブログでも追記しますので、チェックしてくださいね💖

| 分売予定期間 | 2021 年 11 月 18 日(木)(11/17発表) |

| 分売数量 | 36,700株 (発行済み株式総数 1,449,168 株の約2.5%) |

| 分売値段 | 1,705 円 |

| ディスカウント率 | 3.01% |

| 申込単位数量 | 100株 |

| 申込上限数量 | 500株 |

| 実施の目的 | 同社株式の分布状況の改善及び流動性の向上を図るため |

分売数量は、発行済み株式総数の約2.5%とほどほど数量※です。

※一概に言えませんが、目安として、5%以上:かなり多い、3%以上5%未満:多い、1%以上3%未満:ほどほど、1%未満:少ないとしています。

この銘柄の直近の出来高(売買が成立した株式の数量)の5日平均は26百株、25日平均は11百株で、流動性は低い水準です。

どんな会社?

「爆弾ハンバーグ」が看板商品の、北関東(栃木、群馬、茨城、埼玉、千葉)を地盤として、郊外型のファミリーレストラン「フライングガーデン」を運営している会社です。

店舗数は2022年3月期2Q末時点で、「フライングガーデン」58店舗、持ち帰り専門店の「フラガ☆デリカ」1店舗の計59店舗あり、

県別の内訳は、

- 栃木県 16店 27.1%

- 群馬県 11店 18.6%

- 埼玉県 17店 28.8%

- 茨城県 11店 18.6%

- 千葉県 4店 6.8%

と、余り偏りなく、北関東5件に店舗が存在しています。

2021年3月期通期の地域別販売実績の構成比は、

- 栃木県 27.2%

- 群馬県 20.4%

- 埼玉県 28.0%

- 茨城県 17.2%

- 千葉県 7.2%

となっており、栃木県と埼玉県の店舗の売上が、それぞれ1/4程度占めており、多くなっています。

直近の経営概況

【2022年3月期2Q(2021年4月~2021年9月)の経営成績】(2021年11月12日発表)

| 決算期 | 売上高 [百万円] (前年同期比[%]) | 営業利益 [百万円] (同) | 経常利益 [百万円] (同) | 親会社株主に 帰属する純利益 [百万円] (同) |

| 2021年3月期2Q累計 | 2,669 (△26.0) | △166 (ー) | △152 (ー) | △121 (ー) |

| 2022年3月期2Q累計 | 3,096 (16.0) | 67 (ー) | 252 (ー) | 156 (ー) |

| 2022年3月期通期会社予想 | 6,390 (6.6) | 240 (60.1) | 365 (24.7) | 220 (96.9) |

| 通期予想に対する2Qの進捗率[%] | 48.5 | 27.9 | 69.0 | 70.9 |

2022年3月期2Qの業績は、前年同期比 増収で、利益面は黒字転換しており好調です。

通期予想は、増収増益予想で、売上高は微増ですが、利益面は2割~2倍程度増額の計画です。

通期予想に対する進捗率は、売上高は順調、営業利益は上期終了時点で3割程度と遅れていますが、経常利益、純利益ともに7割程度と計画以上の進捗です。

【2022年3月期2Qの状況、経営成績の要因】

外食業界は、4度目の緊急事態宣言以降、休業や営業時間の短縮及び酒類提供中止が要請され、さらには9月まで緊急事態宣言延長となった地域もあり、依然として厳しい状況が続いています。

このような環境下で、同社は、従業員の毎日の体温測定を含めた健康状態の確認、マスク着用、手指の消毒等衛生管理の徹底、従業員の新型コロナウイルスワクチン接種率向上への取組、さらに、店舗でのアルコール消毒液の設置や客席の入替時の拭き上げの徹底等、感染予防対策を行いながら、地方自治体による営業時間短縮要請に対応し、営業を継続しました。

店舗数につきましては、当2Q累計期間中に出退店を行いませんでしたので、前期末と変わらず59店舗でした。

業績は、依然として厳しい状況でしたが、前年同時期の大幅な来客数減少の反動により、売上高は前年同期比 16%増、利益面は、売上高の増加により増益となっています。(数値は表2参照)

また、雇用調整助成金収入177百万円を営業外収益に計上したことから、経常利益は252百万円となっています。

【財政面の状況】

自己資本比率は、2022年3月期2Q末時点で64.3%と前期末(62.9%)から1.4ポイント増加しました。

自己資本比率の数値としては十分なレベルです。(20%以上を安全圏内としています。)

【今期(2022年3月期)の見通し】

2022年3月期2Q決算発表と同時に、2Q累計の業績予想を修正していますが、通期予想に関しては修正されていません。

2Q累計の業績予想は、表3のようになっています。

| 売上高 [億円] | 営業利益 [百万円] | 経常利益 [百万円] | 親会社株主に 帰属する 当期利益 [百万円] | 1 株当たり 当期純利益 [円] | |

| 前回(8/10)発表予想 | 3,265 | 160 | 280 | 170 | 117.63 |

| 今回(11/8)修正予想 | 3,096 | 67 | 252 | 156 | 108.23 |

| 増減額 | △169 | △93 | △28 | △14 | ー |

| 増減率[%] | △5.2 | △57.7 | △9.9 | △8.0 | ー |

売上高は微減ですが、営業利益は、利益面は5割程度減額されています。

修正の理由は、

2022 年 3 月期2Q累計期間の売上は、緊急事態宣言の発出による時短営業及び酒類販売の自粛要請により来客数が減少したことで、計画を下回りました。

利益面では、売上高が計画を下回ったことにより営業利益は計画を大きく下回りましたが、上記助成金収入を営業外収益に計上したことなどにより経常利益及び四半期純利益は計画を若干下回りました。

2Qの業績を下方修正していますが、通期予想を修正していないということは、3Q以降に業績の回復を見込んでいると予想しています。

株価指標

【11/15(月)終値時点の数値】

- 株価:1,723円

- 時価総額:25.0億円

- PER:11.3倍

PERは、同業で時価総額が近い、コロワイド(7616) 80.5倍、ジョイフル(9942) 12.6倍と比較すると、低い水準です。

- PBR:1.15倍

- 信用倍率(信用買い残÷信用売り残):ー(信用売り残無し)

- 年間配当金(予想):20円(年1回 3月)、年間利回り:1.2%(配当性向 13.1%)

配当は年利回り 1.2%で、東証ジャスダックの単純平均1.66%(11/12時点) と比較すると少し低い水準です。

| 決算期 | 1株当たり 年間配当金(円) | 配当性向(%) |

| 2017年3月期 | 30 | 23.0 |

| 2018年3月期 | 30 | 13.6 |

| 2019年3月期 | 30 | 15.7 |

| 2020年3月期 | 20 | 31.5 |

| 2021年3月期 | 20 | 25.9 |

表4のように、直近5年間の配当金は、20円又は30円となっています。

配当性向は15~30%程度で推移しています。

この会社は、

株主への利益還元を経営の最重要政策の一つとして認識し、長期的に安定した利益配当の実現を基本方針としています。

また、期末配当の年1回の余剰金の配当を基本方針としています。

【株主優待】

この会社は、株主優待制度があり、3月末に100株以上保有の株主に、食事代もしくはテイクアウトのお弁当代として使用できる、株主優待券500円4枚(2,000円)または同社商品がいただけます。(500株以上:6,000円相当、1,000株以上:12,000円相当)

100株保有の場合、配当金+株主優待(2,000円相当)は年利回り 2.3%になります。こちらはうれしいですね!

【直近の株価動向】

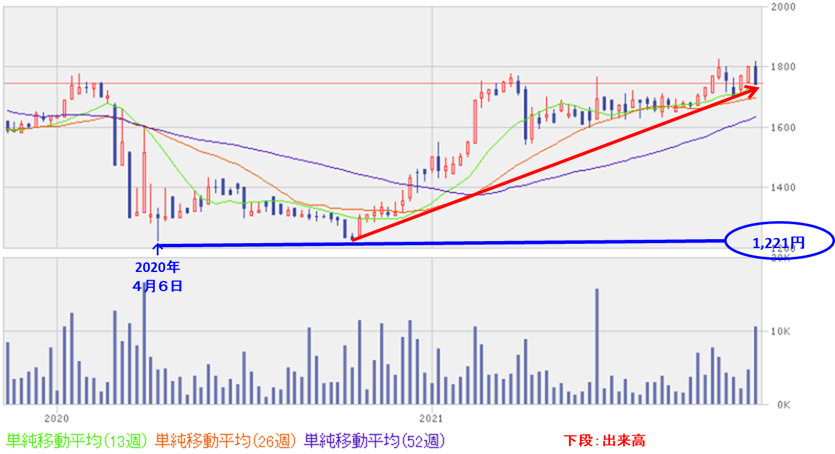

<週足チャート(直近2年間)>

株価は、昨年のコロナショック時の安値(1,221円)を付けた後、もみ合っていましたが、昨年10月からは上昇トレンドに転じ、高値切り上げ安値切り上げの動きになっています。

<日足チャート(直近3か月間)>

直近の株価は、今2Qの決算と2Q累計業績の下方修正発表の翌営業日(11/9)は、反応はほとんどありませんでしたが、

今回の立会外分売発表の翌営業日(11/12)は、短期的な需給悪化懸念からか、出来高を伴い売られ大きな陰線をつけ、前日比 73円安(-4.0%)でした。

今後は、75日移動平均線(青線)を割らず反発し、直近の高値(1,825円)を上抜けてくれば、一段高が狙えそうです。

まとめ

【業績】

- 2022年3月期2Qの業績は、外食産業は総じて緊急事態宣言が頻発されたこともあり厳しい状況ではあるが、同社は時短要請に対応し営業を行い、前年同期比増収で、利益面は黒字転換しており好調。

- しかしながら、今2Qの決算発表と同時に、2022年3月期の2Q業績予想を、時短営業及び酒類販売の自粛要請により来客数が減少したことで、売上が計画を下回ったため、利益も大きく下回り、下方修正した。

- 2020年3月期通期予想は修正されていないため、緊急事態宣言が明けて業績は回復基調にあることを見込んでおり、その通期予想に対する進捗率は、売上高は順調、営業利益は上期終了時点で3割程度で遅れているが、経常利益、純利益は7割程度と計画以上の進捗。

【株主還元】

- 配当金は年利回り 1.2%で、東証ジャスダックの単純平均1.66%(11/12時点) と比較すると少し低い水準。

- 株主優待制度があり、3月末に100株保有の場合、同社の店舗での食事代もしくはテイクアウトのお弁当代として利用できる優待券が2,000円分いただける。100株保有の場合、配当金+株主優待(2,000円相当)は年利回り 2.3%となる。

【流動性】

- 直近の出来高(売買が成立した株式の数量)の5日平均は26百株、25日平均は11百株で、流動性は低い水準。

- 分売数量は、発行済み株式総数の約2.5%とほどほどの数量。

【株価モメンタム】

- 週足ベースの株価は、昨年のコロナショック時の安値(1,221円)を付けた後、もみ合っていたが、昨年10月からは上昇トレンドに転じ、高値切り上げ安値切り上げの動きとなっている。

- 直近の株価は、今2Qの決算発表後はほとんど反応はなかったが、今回の立会外分売発表後の翌営業日(11/12)に、短期的な需給悪化懸念からか出来高を伴い大きく下げた(-4.0%)。今後、75日移動平均線で下げ止まり、直近の高値(1,825円)を上抜けてくれば、一段高が狙えそう。

以上のことから、

| レベル(最低⭐~最高⭐⭐⭐⭐⭐) | |

| 業績 | ⭐⭐⭐ |

| 株主還元(配当、株主優待等) | ⭐⭐⭐⭐ |

| 株価モメンタム | ⭐⭐⭐ |

| 流動性 | ⭐ |

| 分売数量 | ⭐⭐⭐ |

| 総合判定 | ⭐⭐⭐(中立) |

と判断しました。

最後までご覧いただき、ありがとうございました。

※株式投資の実際の売買は、自己判断、自己責任でお願いします。